#113: Os 3 anos do Open Finance no Brasil: o que fizemos e para onde vamos? (report)

W FINTECHS NEWSLETTER #113: 30/09-06/10

⚠️This edition of the newsletter will not have an English translation. However, the report on 3 years of Open Finance in Brazil will soon be available in English.

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Em 2022, a W Fintechs publicou em conjunto com o Iniciador um estudo sobre as oportunidades e os desafios do Open Finance no Brasil. Na época, quando explorei os casos de uso, boa parte foram do Reino Unido, Índia e alguns poucos do Brasil. Estávamos engatinhando e havia mais hipóteses do que certezas. É difícil nos compararmos com o Reino Unido porque temos populações (3x maior), culturas e economias diferentes. A regulação também se desenhou de forma um pouco diferente.

O que mais me orgulha em escrever este novo estudo anos depois é de saber que conseguimos aprender com os melhores do mundo neste tema e superá-los, adaptando para nossa realidade.

O ‘local knowledge’ é essencial e um excelente ponto de partida para os países que desejam implementar uma infraestrutura de Open Finance em seu país, mas também deve estar alinhado com as melhores práticas e atento aos ciclos de inovações, cada vez menores.

Neste documento, explorei mais os feitos que tivemos ao longo desses anos, agora trazendo casos de uso próprios. Alguns players conseguiram se posicionar bem diante dos desafios que foram apresentados.

Em conjunto com a evolução do ecossistema, tivemos o avanço da inteligência artificial, o que aumentou ainda mais as apostas do mercado em termos do uso de dados do Open Finance para beneficiar a sociedade. De acordo com um estudo da Capgemini, publicado em 2024, houve um aumento expressivo no uso de dados do Open Finance para gestão de clientes e as empresas conseguiram capturar novas fontes de receitas, embora a maioria das operações ainda não sejam lucrativas e há certa dificuldade na definição de métricas e estratégias.

Muitos casos que temos até agora são relacionados a pagamentos. Espero que daqui alguns anos possamos revisitar este documento em uma atualização, abordando especificamente o uso dos dados e com casos ainda mais elaborados, a partir do uso de tecnologias como GenAI e Drex.

👉 Baixe agora mesmo em PT-BR 👈

Highlights do estudo:

R$ 2 bilhões de investimentos dos bancos nos 3 anos

De acordo com a Febraban, Federação Brasileira de Bancos, os bancos associados investiram mais de R$ 2 bilhões em infraestrutura própria para adequação ao Open Finance.

O estudo publicado em parceria com a Deloitte em 2024 mostrou que os bancos nos últimos anos assumiram um compromisso com a transformação tecnológica com foco em ofertar uma melhor experiência para os clientes.

A migração para Cloud foi uma das coisas que os bancos mais investiram e investirão nos próximos anos. É interessante notar que a implementação anterior do Pix, sistema de pagamento instantâneo, já havia pavimentado um caminho de transformação dentro dos bancos.

O estudo ainda destaca que em 2024, os investimentos em tecnologia, em geral, podem chegar a R$ 47,4 bilhões, com os bancos direcionando aportes às frentes de Inteligência Artificial e GenAI, computação quântica, exploração de dados, cibersegurança, Cloud, processos ágeis, ESG e pessoas.

Em números, o Open Finance vem crescendo

Em 2023, o Open Finance viu uma crescente adoção no sistema e se consolidou como o maior do mundo. A moeda fundamental para o sucesso do Open Finance é o consentimento.

No fim de 2023, o Banco Central do Brasil mudou algumas regras em relação à renovação do consentimento. Antes das mudanças, o consentimento para compartilhamento de dados tinha limite de 12 meses. Após 12 meses, os usuários tinham que passar novamente pelo processo de renovação, incluindo o redirecionamento para a instituição que transmitiu os dados.

As mudanças introduzidas pelo Banco Central do Brasil eliminaram o limite de 12 meses. Agora, o consentimento depende de acordos entre as partes, desde que esteja alinhado ao propósito e esteja em conformidade com a LGPD (lei brasileira de proteção de dados).

É interessante notar que entre os dois players que mais se destacam no ranking de recebimento e transmissão de dados são fintechs, Nubank e Mercado Pago. Quando analisamos os consentimentos ativos de janeiro a dezembro de 2023, é possível notar uma queda nos consentimentos dos bancos tradicionais. Aos poucos, a competição pelo consentimento será ainda maior, e vencerá aquele que melhor oferecer benefícios aos usuários.

Na selva do Open Finance brasileiro, o jogo é cooperativo

Além da competição entre os bancos pelo consentimento do usuário e pela oferta de produtos e serviços financeiros mais atraentes, o cenário do Open Finance brasileiro é uma verdadeira selva, onde diversos players oferecem desde análise de dados até plataformas completas de conformidade regulatória.

Nos últimos anos, tanto players nacionais quanto estrangeiros passaram a integrar essa "selva cooperativa" do Open Finance. Embora exista competição entre eles, a presença de cada player é essencial para a sobrevivência do ecossistema como um todo.

Embora o Open Finance ainda não tenha uma definição definitiva, desde 2022 tenho resumido o conceito em duas palavras: ecossistema e infraestrutura. A palavra "ecossistema" capta a essência do Open Finance, pois, assim como em um ecossistema natural, onde a diversidade de seres vivos, plantas e biomas garante a continuidade e a perpetuidade do sistema, o mesmo ocorre aqui. Cada empresa, banco, fintech e consultoria, juntas, formam o ecossistema contínuo e autossustentável do Open Finance.

Já a palavra "infraestrutura" distingue o Open Finance de sistemas de pagamento como o Pix. É comum vermos manchetes dizendo que "em comparação com o Pix, o Open Finance ainda não caiu na boca do brasileiro". Isso é natural, já que o Pix é um serviço cujo impacto é diretamente percebido pelo usuário, enquanto o Open Finance serve como uma infraestrutura que possibilitará a criação de novos serviços, seja de pagamentos ou de dados.

Independentemente da definição que escolhermos, a selva do Open Finance brasileiro é, acima de tudo, cooperativa. Um player depende do outro para continuar existindo.

Os casos de uso com dados do Open Finance estão nascendo

Há alguns casos interessantes que já estão sendo aplicados através dos dados do Open Finance e há também empresas que estão se posicionando com produtos e serviços para fazer com que as instituições utilizem de fato os dados obtidos via consentimento do usuário.

👉 Baixe agora mesmo em PT-BR 👈

Belvo e a concessão de crédito

Conceder crédito no Brasil ainda é desafiador. Em agosto de 2022, 63,71 milhões de brasileiros estavam negativados, de acordo com dados da Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil).

Historicamente, temos diversos problemas de educação financeira e assimetria da informação, o que resulta em dificuldades de acesso, ofertas inadequadas e custos elevados para todos os envolvidos no processo.

Embora a concentração das operações de crédito nos quatro maiores bancos do país tenha caído em 2023, eles ainda representam mais de 50%, o que dificulta a análise de risco por novos players. O Open Finance pode e já está contribuindo para a redução dessas barreiras, embora ainda tenhamos uma grande jornada pela frente.

A Belvo, por exemplo, mostrou que a partir da infraestrutura de Open Finance houve um aumento de mais de 15% na aceitação de usuários previamente rejeitados, após o compartilhamento de seus dados; e mais de 65% dos clientes se tornaram potenciais consumidores de novos produtos financeiros após a análise dos dados do Open Finance.

Um desses cases foi com a Blipay, uma plataforma de antecipação de salário que permite que qualquer pessoa, assalariada ou autônoma, adiante uma parte de seu pagamento mensal via app, se tornando uma alternativa ao cheque especial, empréstimos pessoais ou cartão de crédito.

Através da Belvo, a Blipay conseguiu melhorar o cálculo do risco de inadimplência dos clientes, ajudando a empresa na criação de modelos de risco que os ajudaram a precificar adequadamente o produto de acordo com cada perfil. Ao acessar as informações como renda do usuário, transações, contas e saldos, etc., a empresa reduziu pela metade a inadimplência, permitindo que criassem modelos mais adequados ao modelo de negócio da Blipay.

👉 Baixe agora mesmo em PT-BR 👈

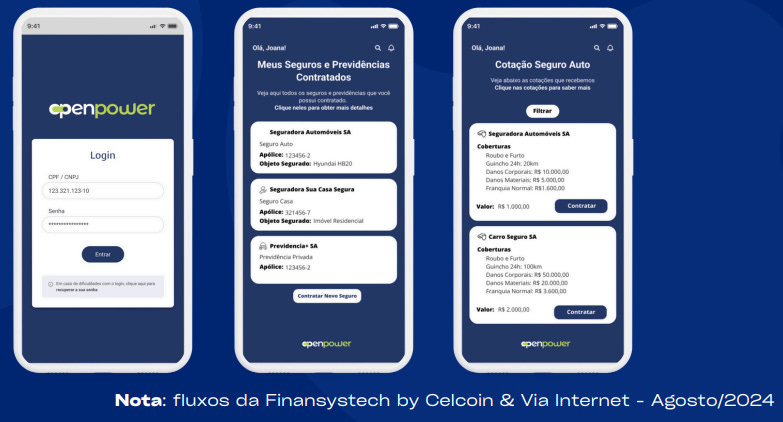

Finansystech e o Open Insurance

Embora o estágio do Open Insurance esteja em níveis distintos do Open Finance, há iniciativas surgindo no mercado que trazem fôlego para as SPOCs (Sociedade Processadora de Ordem do Cliente). A Finansystech by Celcoin, em conjunto com a Via Internet, uma empresa com quase 30 anos de mercado, uniram esforços para lançar a Open Power, uma plataforma projetada para oferecer aos clientes uma experiência digital completa e personalizada na contratação e gestão de seguros.

O objetivo da plataforma não é ser apenas uma corretora de seguros tradicional, mas se posicionar como uma verdadeira plataforma omnichannel, permitindo aos usuários adquirir e gerenciar apólices de seguros de forma integrada e intuitiva, atendendo uma demanda cada vez mais recorrente no mercado digital: uma experiência simples e eficiente.

A utilização de dados em tempo real, proporcionada pela regulação do Open Insurance, é o que torna a iniciativa diferente, uma vez que permite que as seguradoras e os corretores personalizem suas ofertas de acordo com o perfil de risco e as preferências dos clientes, criando uma proposta de alto valor competitivo.

A plataforma também busca expandir rapidamente sua base de clientes e parceiros, atraindo seguradoras, insurtechs e bancos digitais que desejem integrar suas operações a esse novo ecossistema.

A conformidade regulatória e toda a segurança de dados ficam a cargo da Finanasystech by Celcoin, que através do produto Brick Insurance, consegue cumprir com todas as demandas regulatórias da SUSEP.

É bem provável que nos próximos anos vejamos mais casos como esse, estimulando ainda mais a competição no setor de seguros. Mas dada a complexidade que o setor de seguros tem em relação à regulação e digitalização, o player que conseguir melhor se posicionar e equilibrar três elementos - parcerias, inovação e experiência do usuário -, certamente se destacará.

O futuro do Open Finance no Brasil

Ao observar as transformações digitais das últimas décadas, nota-se que as plataformas tecnológicas estão sendo desenvolvidas com uma mentalidade cada vez maior de integração. As APIs, por exemplo, revolucionaram a forma como as empresas interagem, trocam informações e gerenciam seus negócios, reduzindo custos de desenvolvimento, uma vez que é possível utilizar serviços de provedores parceiros.

Os pagamentos, por sua vez, estão sendo estruturados com protocolos de mensageria padronizados — o que permite a comunicação entre diferentes sistemas — facilitando a transferência de fundos entre pessoas e nações. O desafio fundamental do Open Finance é justamente integrar sistemas legados com essas novas tecnologias e garantir que, além de se comunicarem, possam trocar informações de maneira eficiente, reduzindo as assimetrias entre os participantes.

Os desafios para os próximos anos são muitos, sendo o principal deles garantir o retorno dos investimentos feitos até agora no desenvolvimento do Open Finance no Brasil. No entanto, há uma boa notícia: com base no que Nash e o conceito de integração econômica nos ensinaram, é possível superar esses desafios e desenvolver casos de uso cada vez mais benéficos para o usuário final. A cooperação é o pilar fundamental do Open Finance; a inovação é apenas um resultado natural desse processo.

👉 Baixe agora mesmo em PT-BR 👈

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber este e-mail ou que é fascinado pelas possibilidades da inovação financeira, encaminhe este e-mail para eles!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.