#15: A Economia das APIs e as Fintechs

W FINTECHS NEWSLETTER #15: 16/08-22/08

Olá,

Na nossa #15 newsletter da W Fintechs você encontrará sobre:

A revolução do motor a vapor;

Economia das APIs;

A revolução das fintechs;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

Foi por volta de 1760 que mudamos por completo a maneira como produzimos. Durante esse período, tivemos um grande avanço tecnológico iniciado na Europa e que posteriormente espalhou-se pelo mundo, acarretando em transformações econômicas e sociais profundas. Com o surgimento de novas tecnologias — como o motor a vapor de James Watt em 1769 — e o aprimoramento das técnicas de produção, foi possível desenvolver máquinas capazes de otimizar tempo, possibilitar a produção em maior escala e, consequentemente, houve um aumento perceptível nos lucros. Foi também durante esse período que passamos a nos guiar pela “divisão do trabalho” — e tempos depois viria o livro Riqueza das nações, de Adam Smith, publicado em 1776. Cada trabalhador passou a exercer apenas uma etapa na produção e não todas as etapas (da matéria-prima à comercialização), como era no modelo anterior.

Aos poucos, os trabalhadores, as empresas e os países foram se especializando naquilo que faziam melhor e com a utilização do motor a vapor nos meios de transportes, no início do século XIX, surgiram os primeiros barcos a vapor, as ferrovias e desta forma houve uma redução no tempo das viagens. O baixo custo dos transportes aumentou ainda mais o volume das trocas, o que elevou a produção e tornou os avanços da industrialização cada vez maiores.

O motor a vapor mudou os rumos da história econômica. Saímos de uma produção arcaica para uma produção em escala, com aumento da produtividade, expansão da riqueza e redução da pobreza. Assim como o motor a vapor mudou a maneira como produzimos, as APIs estão mudando a forma como construímos e entregamos melhores experiências aos clientes.

Economia da API

Conforme a digitalização foi acontecendo nos últimos anos, várias empresas decidiram focar em seu core business e investir, por meio de parceiros, no desenvolvimento de microoperações que atuam de maneira autônoma. Cada uma para uma necessidade específica, com o objetivo de oferecer uma melhor experiência ao cliente. Como na divisão de trabalho, cada API se especializou naquilo que faz melhor, a especialização levou a uma melhor entrega de seu serviço, o que reduziu o tempo e elevou a experiência daqueles que a utilizam em suas aplicações.

Como um Lego, uma API se conecta a outra e assim temos uma experiência completa. O maior diferencial das fintechs está no uso das APIs. A infraestrutura integrada às APIs reduz anos de engenharia e manutenção. Levando em conta que as empresas do passado muitas vezes precisavam gastar milhões de dólares em financiamento de risco e anos para desenvolver e colocar seu produto no mercado, esse dinheiro e foco agora são direcionados para a inovação de produtos financeiros.

As fintechs concentram boa parte dos recursos na construção de produtos para atender a segmentos de usuários que têm sido historicamente negligenciados e diminuir significativamente o custo de entrega dos produtos financeiros.

Em um report publicado pela Capgemini, a empresa de consultoria destacou que o banco do futuro adotará um modelo de plataforma e se tornará em um ecossistema de serviços. Isso permitirá que ocorra uma rápida mudança e evolução da experiência do cliente. As APIs são os principais viabilizadores desse modelo de ecossistema, tanto externa quanto internamente, à medida que as fronteiras de negócios desaparecem.

Neste ambiente, diferentes estratégias poderão ser vistas, de incumbentes à fintechs, como:

Uma mudança de condução de fora para dentro, através da criação de novas plataformas digitais que abraçam modelos nativos em nuvem para apoiar a rápida evolução dos serviços, tendo como prioridade a experiência do cliente;

Uma mudança de condução de dentro para fora, através da reengenharia e simplificação das principais plataformas bancárias e de produtos, resultando em um mecanismo de processamento de núcleo eficiente.

As pressões externas na oferta de novas experiências ao cliente e a inovação de produtos financeiros estão levando a uma transformação na arquitetura de sistemas. Contudo, muitas instituições financeiras ainda estão presas à arquiteturas antigas de gestão, o que limita a agilidade necessária para atender às necessidades de negócios em rápida mudança. A agilidade trazida pelas APIs é o ingrediente principal para possibilitar essa transformação e auxiliar na criação de uma organização moderna e ágil.

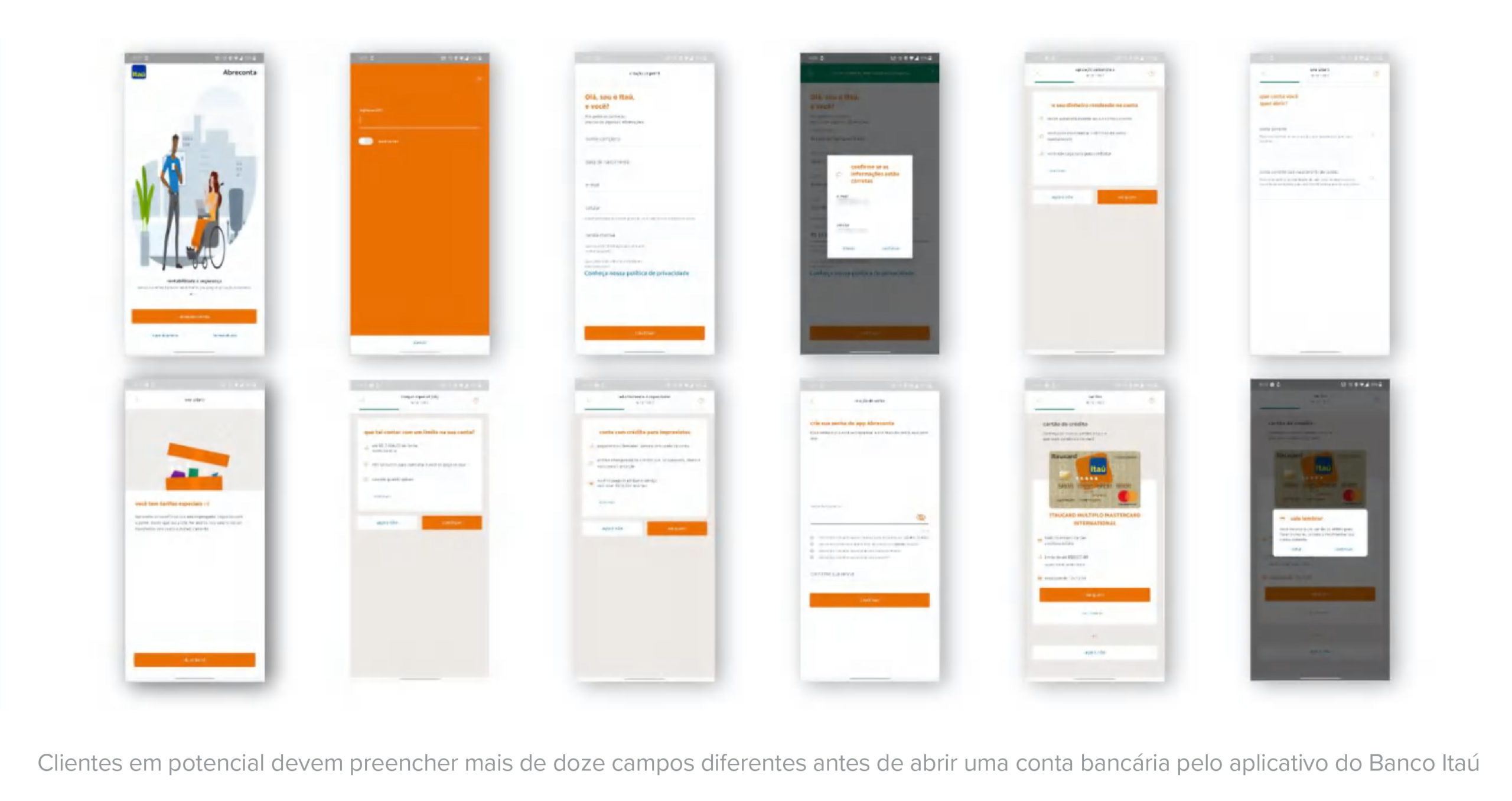

Não à toa, vimos nos últimos anos grandes transformações digitais acontecerem nas maiores instituições financeiras do país. Até recentemente, a maioria dos bancos na América Latina não tinha um aplicativo móvel e exigia a presença física para realizar serviços bancários para a maioria de seus usuários. Na Colômbia, por exemplo, os consumidores ainda precisam visitar uma agência física para abrir uma conta bancária e muitos outros serviços. Há muito tempo, os bancos ignoram as abordagens voltadas para o desenvolvimento tecnológico e mobile-first. Já para os consumidores, a experiência no banco digital é, muitas vezes, insuficiente. No Itaú, por exemplo, os clientes em potencial devem preencher 26 campos — o que leva mais de 15 minutos — para abrir uma conta bancária pelo aplicativo, segundo Idwall. Se isso não bastasse, a aprovação da abertura de conta leva mais de 18 horas! E isso por si só já é uma melhoria significativa: cinco anos atrás, os possíveis clientes tinham que visitar uma agência pessoalmente para abrir uma conta e esperar semanas pela aprovação [referência aqui].

Com a escalada das fintechs — e a consequente facilidade promovida pela utilização de APIs —, hoje, as maiores instituições financeiras do país passaram a adotar uma profunda transformação digital em suas operações. O atual presidente do Itaú, Milton Maluhy Filho, por exemplo, disse em um comunicado interno que sua missão é posicionar o maior banco privado da América Latina no processo de transformação digital. Através da simplificação da operação, modelo de gestão e possibilitando maior autonomia e rapidez na tomada de decisão [referência aqui].

O uso da API está impulsionando a inovação em todos os setores da indústria, incluindo:

Pagamentos e comércio eletrônico: ao conectar consumidores, sites comerciais e empresas de cartão de crédito, as APIs permitem que os clientes façam compras e transfiram por meio de plataformas online.

Bancos: os bancos estão usando APIs para acompanhar as crescentes expectativas dos consumidores em relação aos serviços e recursos digitais. O aplicativo de cliente de uma instituição bancária é um exemplo comum — essas plataformas costumam se conectar a APIs de terceiros para fornecer serviços como atualizações de pontuação de crédito.

Banking as a Service (BaaS): tema da nossa #6 edição, nesse arranjo, uma API permite se conectar à plataforma bancária de uma instituição e criar novas ofertas. Por exemplo, as empresas vinculam-se a APIs bancárias para fornecer aplicativos de finanças pessoais que oferecem funcionalidade de rastreamento de gastos e recomendações de investimento.

Contabilidade: as APIs também integram recursos de contabilidade com outros processos de negócios importantes para melhorar a eficiência. Ao conectar os envios de despesas dos funcionários com a função de contas a pagar de uma empresa, por exemplo, as APIs eliminam o tempo e os recursos gastos em digitalização e codificação.

Dados do mercado financeiro: em um cenário da indústria anteriormente dominado por terminais de dados locais, as APIs permitem que terceiros ofereçam serviços digitais que transmitem dados financeiros e de investimento em tempo real de uma vasta gama de fontes.

Como foi mostrado em The Fintech Revolution, quando os neobanks estavam sendo lançados, eles precisavam se conectar a um agregador de contas bancárias existentes (utilizaram a Plaid). À medida que os usuários se expandiram pelas geografias, surgiu a necessidade de um KYC (Know your customer) (utilizaram o Persona). À medida que os neobanks percebiam que deveriam emitir seus próprios cartões, surgiu a issuing-as-a-service (utilizaram a Marqeta, Inc). Enfim, quando os produtos voltados para o cliente ganharam escala, as demandas por novas ferramentas aumentaram, fortalecendo ainda mais a conexão entre APIs.

Da mesma forma que houve uma grande revolução em diversos setores após a adoção do motor a vapor, a rápida adoção das APIs tem reduzido processos que anteriormente eram caros e complexos. A simples conexão de uma plataforma com contas bancárias de usuários exigia equipes de desenvolvimento para construir uma integração para cada instituição financeira envolvida — um case interessante nisso foi o GuiaBolso. Agora, com participantes de todo o setor financeiro lançando suas próprias APIs — e com o Open Banking —, o processo de integração ocorre de maneira mais fácil, permitindo uma nova oferta de produtos ou a adição de recursos. Utilizar APIs evita a recriação de funcionalidades já existentes, economizando tempo e reduzindo custos. A Economia das APIs é a base da revolução das fintechs e da transformação digital ocorrida nos últimos anos. Ganha a competição, ganha o cliente.

Vamos para as

Principais notícias da semana

Nos bancos das montadoras, os financiamentos voltam a acelerar

Diferentemente dos bancos de varejo, que atuam em diversas linhas de financiamento e contam com flexibilidade para se concentrar em segmentos da economia que estão indo melhor do que outros, as instituições financeiras ligadas às montadoras ficam à mercê do desempenho do mercado de veículos.

No primeiro semestre deste ano, os recursos liberados para financiamento de veículos somaram R$ 92,6 bilhões, alta de 45,2% em relação a igual período do ano passado, segundo levantamento feito pela Associação Nacional das Empresas Financeiras das Montadoras (Anef) e obtido em primeira mão pelo NeoFeed.

PagSeguro anuncia aquisição da Concil

O PagBank PagSeguro anunciou a aquisição integral da Concil, empresa líder no segmento de conciliação. Não foi informado o valor da negociação. De acordo com comunicado da empresa de soluções financeiras e meios de pagamento, a transação visa reforçar a estratégia de crescimento da companhia através de aquisições que buscam complementar seu ecossistema.

PMEs apostam no digital e enxergam sistema bancário ultrapassado, diz pesquisa

Maioria das PMEs (Pequenas e Médias Empresas) brasileiras acreditam que super aplicativos, com serviços variados, serão tendências do setor financeiro. É o que aponta um estudo feito pelo banco digital BS2 e divulgado nesta quinta-feira (19) com exclusividade ao CNN Brasil Business.

Segundo o levantamento, 8 em cada 10 entrevistados — 81% — acreditam em um fortalecimento e na alta de super aplicativos, enquanto 80% acham que os marketplaces continuarão crescendo mesmo com o fim da pandemia da Covid-19.

RecargaPay estreia no mercado de dívida com emissão de debênture de R$ 40 milhões para ampliar oferta de microcrédito

A RecargaPay, ecossistema de pagamentos móveis e serviços financeiros digitais, estreia no mercado de dívida com a emissão de uma debênture de R$ 40 milhões. Estruturada pela VERT Capital e pela Milenio (que também investiu na emissão), a operação tem remuneração de CDI + 7,5% a.a. e vencimento em 34 meses.

“Já operamos com empréstimos há quatro anos e esse período foi fundamental para escalarmos nosso produto e conhecermos mais sobre esse setor. Essa primeira emissão no mercado de dívidas é um passo importante para aumentarmos ainda mais nossa vertical de empréstimos e continuarmos ajudando as pessoas que precisam desse serviço,” disse Gustavo Victorica, Co-Founder e COO da RecargaPay. O executivo ainda reforça que o investimento e dedicação à vertical de microcrédito faz parte da missão da fintech de democratizar os pagamentos móveis no Brasil.

Klavi recebe aporte liderada pela Iporanga Ventures, para turbinar sua plataforma de Open Banking

A Klavi, plataforma de Open Banking especializada em inteligência e processamento de dados financeiros com foco em B2B, anuncia o aporte de R$ 6,5 milhões, captados em uma rodada semente liderada pela Iporanga Ventures com coinvestimento da Parallax Ventures.

“O Open Banking é provavelmente a maior inovação que estamos presenciando no sistema financeiro nacional nos últimos 20 anos e sempre pensamos em como nos posicionar. Ao conhecer o time da Klavi achamos que tinha ali uma grande oportunidade. A Klavi é hoje a única plataforma que consegue extrair dados transacionais de diversas bases de forma escalável, e prover os clientes com reais insights para tomada de decisão e pricing de produtos”, diz Leonardo Teixeira, sócio da Iporanga Ventures.

Open Finance: the era of Banking as a Service has arrived

Financial services have been historically flooded with bureaucracy and not user-focused. With the adoption of technology in the corporate world, especially within fintechs and digital banks, this perspective began to change.

With Banking as a Service, institutions will establish themselves as benchmarks for innovative financial solutions. This is true for banks, fintechs, and any organization with a portfolio of relevant customers. Open Finance also encourages companies to come together to offer competitive product packages that can complement each other. It’s a sea of opportunities, are you prepared?

Recomendação de leitura 👈

À medida que os dados se integrarem, teremos uma nova experiência no setor financeiro. Sentiremos pouco nos próximos anos, mas na próxima década, com certeza, os efeitos devem se propagar para outros setores da economia. Na recomendação desta semana, o artigo abordou sobre como os dados abertos e a fácil portabilidade de dados permitirá uma integração ampla entre setores financeiros e não financeiros. Uma revolução que começou a ser escrita neste ano no Brasil, cujos efeitos serão sentidos no longo prazo e além do SFN.

Saúde e paz,