#18: O racional por trás dos valuations das fintechs

W FINTECHS NEWSLETTER #18: 06/09-12/09

Olá,

Na nossa #18 newsletter da W Fintechs você encontrará sobre:

Contadores de histórias;

Venture Capital;

O racional por trás dos valuations das fintechs;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

Somos vendedores de sonhos e contadores de histórias. Criamos e contamos histórias, sejam elas nossas ou dos outros. Quem contar a melhor história, ou da melhor forma, ganha o jogo. O mercado funciona assim também. Quando vemos empresas sendo avaliadas em 60x a sua receita, na verdade, o que estamos vendo são bons contadores de histórias. De um lado da mesa temos contadores de histórias, do outro lado temos apostadores que acreditam nessas histórias. Quando ambos se encontram, vemos manchetes nos jornais de grandes deals de empresas que, pelo menos hoje, são enormes apostas.

Os altos valuations destas empresas de tecnologia ainda são um mistério para muita gente. “Como pode uma empresa valer mais do que as três maiores empresas do Brasil, sem dar lucro?”, perguntou alguém. Realmente, é algo que espanta — ao mesmo tempo que é interessante!

Venture Capital (VC)

Já discutimos bastante nesta newsletter sobre a importância que a informação tem no nosso dia a dia. Toda decisão, tanto pessoal quanto profissional, é tomada a partir de um conjunto de informações que temos. Tudo, absolutamente tudo, nós consideramos informações prévias para tomarmos a melhor decisão. Esta é a parte que mais nos aproxima da racionalidade — quase sempre. A falta de informação, no entanto, nos faz alocar os recursos disponíveis de forma ineficiente e, também, realizarmos escolhas ruins (seleção adversa). A história do Venture Capital também cruza-se com a falta de informação.

Quando as empresas de tecnologia começaram a surgir, ali nas décadas de 1970 e 1980, algo havia mudado, a pergunta na época era: “como conceder empréstimos a empresas sem ativos tangíveis ou histórico financeiro?”. Os bancos, realmente, não estavam preparados para a inovação que essas empresas estavam dispostas a fazer no mundo dos empréstimos. Havia um grande problema naquele momento: sem capital, essas empresas, que hoje sabemos e reconhecemos seus impactos, não teriam conseguido fazer nem metade do que fizeram. Ou as regras do jogo mudavam ou novos jogadores entrariam no jogo. A opção dois era a mais plausível.

Venture Capitalist

Assim como os mecenas, no período do Renascimento Cultural, incentivaram, através do financiamento, as práticas artísticas e os avanços culturais de suas épocas, os venture capitalists incentivaram e financiaram a maior parte do avanço tecnológico dos últimos 60 anos. O nicho do Venture Capital existe devido à estrutura e às regras dos mercados de capitais. Alguém com uma ideia ou uma nova tecnologia geralmente não tem outra instituição a quem recorrer. As leis de usura limitam os juros que os bancos podem cobrar sobre os empréstimos — e os riscos inerentes às startups geralmente justificam taxas mais altas do que as permitidas por lei. Assim, os banqueiros só financiarão um novo negócio na medida em que existam ativos tangíveis que possam ser utilizados como garantia. E muitas startups têm poucos ativos tangíveis.

Em um artigo para a Harvard Business Review, Bob Zider, investidor de risco norte-americano, descreveu, no final do século passado, como o mercado de VC funcionava. Apesar dos dados da época serem completamente distantes da realidade de hoje — na época, em 1997, os capitalistas de risco investiram apenas US$ 600 milhões em startups; em 2021, nos primeiros meses do ano, o Brasil recebeu mais de US$ 2,1 bi em investimentos em suas startups [referência aqui] —, no entanto, é um ótimo artigo para termos ideias básicas de como funciona este nicho e de como esse mercado amadureceu.

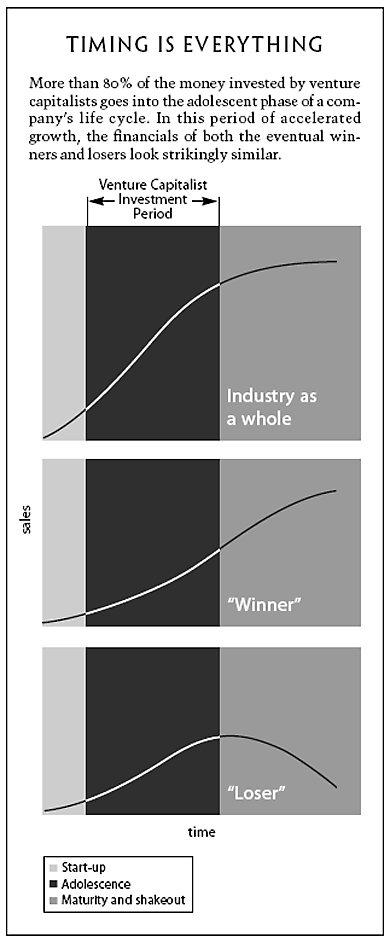

Bob Zider diz que 80% do dinheiro investido pelos venture capitalists vai para a construção da infraestrutura necessária para o crescimento do negócio — marketing, vendas, capital de giro, etc. A ideia inicial é investir na infraestrutura para que a startup possa atingir um tamanho e credibilidade suficientes para, assim, ser vendida a uma corporação ou abrir uma oferta pública (IPO) que possa fornecer ainda mais liquidez a elas. Em essência, o venture capitalist compra uma participação na ideia de um empreendedor (equity), a nutre por um curto período de tempo e depois sai com a ajuda de um banqueiro de investimento.

Zider diz algo que sintetiza boa parte dos fundamentos dos VCs:

“One myth is that venture capitalists invest in good people and good ideas. The reality is that they invest in good industries.”

Assim, independente do talento ou do carisma dos empreendedores, raramente eles recebem apoio de um VC se estiverem em um segmento de mercado com baixo crescimento.

Ao investir em segmentos com altas taxas de crescimento, os VCs atribuem seus riscos, principalmente, na capacidade de execução dos empreendedores. Devido ao potencial do segmento, a probabilidade do investimento ser vendido ou abrir IPO também é maior. Assim, desde que os venture capitalists sejam capazes de sair da empresa antes do seu pico, eles podem obter um retorno extraordinário com um risco relativamente baixo.

Como funcionam?

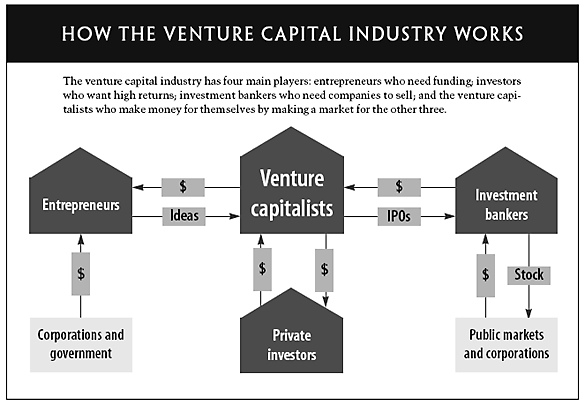

Esta indústria tem quatro atores principais, são eles: empreendedores que precisam de capital; investidores que desejam retornos elevados; banqueiros de investimento que precisam de empresas para vender; e os capitalistas de risco que ganham dinheiro criando um mercado para os três.

As empresas de Venture Capital costumam se proteger do risco investindo em conjunto com outros VCs, desta forma, geralmente há um líder e seus seguidores — por isso, costumamos ver nas manchetes dos jornais algo como "Fundo A liderou a captação”. A estratégia também é utilizada para aumentar a credibilidade, bem como diminuir a carga de trabalho dos parceiros de VC, uma vez que envolve outras pessoas na avaliação dos riscos da startup investida.

Em um levantamento, publicado em 2021, também na Harvard Business Review, os pesquisadores levantaram como os venture capitalists gerenciam seus portfólios; selecionam as startups investidas; estruturam seus investimentos e acompanham as empresas pós-investimento. A pesquisa contou com a participação de 900 capitalistas de risco. De acordo com o levantamento, mais de 30% dos negócios vêm de leads de ex-colegas de VCs ou conhecidos do trabalho. Outros canais também são importantes: 20% dos negócios provêm de referências de outros investidores e 8% de referências feitas por empresas de carteira existentes. Apenas 10% resultam de cold-emails dos empreendedores da startup. Mas quase 30% são gerados por VCs iniciando contato com empreendedores.

Desta forma, os investidores recebem oportunidades de novos investimentos por diversos lados, mas vamos dividir de duas formas [referência aqui]:

Introduções frias: cold-messages no LinkedIn, formulário/funil de inscrição no site e introdução de pessoas que não têm relacionamento ou as características das introduções quentes.

Introduções quentes: através de pessoas com relacionamento prévio, de confiança ou estimadas pelos gestores. Essas pessoas de introduções quentes têm uma das duas características:

Insiders — fundadores ou especialistas com profundo e notório relacionamento com os gestores, e de bom conhecimento do mercado.

Skin-in-the-Game — co-investidores que estão se comprometendo financeiramente na rodada da startup, ou os Limited Partners (fundos de aposentadoria, governos e corporações estabelecidas) do fundo, com experiência no mercado de tecnologia, e que estão influenciando o seu retorno do fundo.

Este é um dos motivos pelos quais os empreendedores seriais — que já tiveram sucesso ou estão em sua segunda ou terceira startup — têm mais facilidade de levantar capital, pois, além da experiência comprovada, possuem também um relacionamento com investidores, e outras pessoas chaves, oriunda de suas jornadas anteriores. Uma realidade dura do mercado de Venture Capital, que pode dificultar a vida dos empreendedores, principalmente os de primeira viagem.

O levantamento de Harvard também observou que para cada negócio que um VC fecha, o VC considera, em média, 101 oportunidades. Vinte e oito dessas oportunidades levarão a uma reunião com a gerência; 10 serão revistos em uma reunião de parceiros; 4.8 prosseguirão para a due diligence; 1.7 seguirá para a negociação de um term sheet; e apenas uma será realmente financiada. Um negócio típico leva 83 dias para fechar, e os capitalistas de risco relataram gastar uma média de 118 horas em due diligence durante esse período.

Uma vez que os VCs colocaram dinheiro em uma empresa, eles se tornam conselheiros ativos. A pesquisa destacou que eles “interagem substancialmente” com 60% do seu portfólio pelo menos uma vez por semana e 28% várias vezes por semana. Eles fornecem um grande número de serviços pós-investimento: orientação estratégica (dada a 87% de suas empresas de portfólio), conexões com outros investidores (72%), conexões com clientes (69%), orientação operacional (65%), ajudam a contratar membros do conselho (58%) e ajuda na contratação de funcionários (46%). Atividades de consultoria são a principal ferramenta dos VCs para agregar valor ao seu portfólio [referencia aqui].

O racional por trás dos valuations das fintechs

Nos últimos anos, evoluímos em muitas coisas. De acordo com os dados do Our World in Data, nos últimos 200 anos (1818–2018) o mundo evoluiu em seis aspectos: pobreza extrema, educação, alfabetização, democracia, vacinas e mortalidade infantil, contudo, o setor financeiro ainda é um dos nossos maiores problemas. A exclusão financeira — que atinge 1,6 bilhões de pessoas no planeta — impede que essas pessoas prosperem [tema da nossa #14 edição, aqui], desenvolvam seus negócios e adquiram novos ativos. Quando há acesso, os altos custos dos produtos e serviços financeiros fazem com que parte da população não tenha interesse em adquiri-los, ou se adquirem entram em um círculo vicioso que acaba perpetuando maus hábitos financeiros.

Não à toa, as fintechs têm atraído olhares dos capitalistas de risco — tanto no Brasil, quanto na América Latina em geral, EUA, Europa, etc. Há imensas oportunidades neste mercado, o racional por trás é apenas um: o potencial de impacto dessas empresas em um setor, ainda, degradante e ineficiente — em boa parte do mundo.

No entanto, vemos algumas coisas neste nicho de empresa que ainda nos surpreende. Recentemente, a rodada de investimento da empresa europeia TrueLayer fez com que a fintech fosse avaliada em £ 250-300 milhões, enquanto as receitas anuais estão abaixo de £ 5 milhões [referência aqui]. A última rodada do Plaid foi de cerca de 59x suas receitas, de acordo com a Forbes. O Nubank, há algumas semanas, divulgou que poderia ser avaliado entre 75 a 100 milhões de dólares, o que faria da fintech mais valiosa que os bancos tradicionais do Brasil, como Itaú (US$ 51 bi), Banco do Brasil (US$ 15 bi), Bradesco (US$ 38 bi).

Afinal, o que compõem essas avaliações?

Quando chegamos ao valuation das fintechs, as principais diferenças entre as empresas convencionais e as fintechs são:

A natureza do problema que elas resolvem — com o avanço da tecnologia, tornou-se mais fácil resolver problemas complexos de forma rápida e não tão custosa, como anteriormente;

A capacidade de expandir rapidamente em vastas áreas geográficas sem a necessidade de configurar uma presença física e infraestrutura;

O custo mais baixo devido às estruturas enxutas que não precisam mais da vasta infraestrutura física de TI e da mão de obra exigida pelos bancos convencionais;

Todas essas variáveis fornecem informações sobre o tipo de TAM disponível e as receitas subsequentes que as fintechs podem gerar. Vamos aprofundar nas variáveis listadas acima:

Problemas resolvidos

Sem dúvidas, o que faz os investidores arriscarem seu capital em um negócio é o problema que a fintech resolve — a dor do mercado. Seja uma solução disruptiva para um grande problema — como o alto custo dos produtos e serviços financeiros — ou apenas uma melhoria incremental em uma solução existente que pode não afetar os clientes de uma forma direta.

O maior exemplo de problema resolvido — e de impacto —, talvez seja o aplicativo de investimentos, Robinhood. Com um crescimento baseado em taxa de corretagem gratuita, um aplicativo fácil e gamificado, o app aproveitou do financial deepening para abocanhar uma boa fatia do mercado americano. Mesmo em um mercado onde 56% da população (184 milhões de pessoas) investe em ações, a corretora conseguiu 21,5 milhões de clientes. Tudo isso de forma exponencial, pois em 2015 a empresa tinha apenas 500 mil usuários ativos [referência aqui].

TAM e SAM

No passado, os bancos precisavam de estruturas físicas para conseguir atender seus clientes, hoje, com os smartphones, eles são acessíveis a qualquer região do país/mundo e conseguem expandir rapidamente sua operação. Isso permite que eles cubram um TAM muito grande em um período de tempo relativamente curto. Por exemplo, o banco digital Revolut foi lançado em 2015 e já tem mais de 3 milhões de clientes e está disponível em mais de 120 países. Isso é definitivamente maior do que o número de países atendidos pela maioria dos grandes bancos internacionais que existem há mais de 100 anos.

Custos operacionais mais baixos

Na edição #15, falamos sobre a Economia das APIs, as APIs foram, em grande parte, responsáveis pelo sucesso das fintechs, uma vez que reduziram seus custos e possibilitaram a entrega de suas soluções de forma mais rápida e eficiente. Além do custo de produção/entrega ser reduzido, às fintechs, como a Monzo, têm menos de um décimo do custo de atendimento a uma conta de um grande banco tradicional. A mão de obra necessária também é reduzida. O Nubank, por exemplo, emprega 4 mil pessoas, frente a mais de 90 mil pessoas do Itaú e 100 mil do Bradesco.

Considerações finais

As corporações e os governos têm como objetivo reforçar suas capacidades de inovação. As empresas já estabelecidas se esforçam para diversificar suas fontes de receita, enquanto os formuladores de políticas públicas buscam o crescimento e o desenvolvimento econômico. A busca pelo progresso e pela inovação, resultou na indústria de Venture Capital. Levantando fundos de investidores privados e fundos de aposentadoria, os capitalistas de risco passam os primeiros anos procurando oportunidades de investimentos, quando os venture capitalists transformam uma empresa em um negócio maduro, eles se unem a banqueiros de investimento para explorar potenciais aquisições ou ir para o mercado público (IPO).

É notável que sem os capitalistas de risco, apostando e financiando essas empresas, hoje, não teríamos cases de sucesso como Nubank, Robinhood, Monzo, Revolut, Neon, etc. O Venture Capital só é possível devido a nossa capacidade de criar coisas novas e convencer os outros a acreditarem em nossos inventos — isso permitiu a evolução da nossa espécie [tema da edição #13, aqui]. Em 2013, parecia loucura competir com as cinco maiores instituições do país, hoje, um efeito cascata começou em outros setores da economia. A loucura abriu espaço para a execução e impacto. Enfim, somos vendedores de sonhos e contadores de histórias.

Aprenda mais em 📚

Vamos para as

Principais notícias da semana

IPs poderão operar no mercado de câmbio; cartões agora não têm mais limite para comprar moeda estrangeira

O Conselho Monetário Nacional (CMN) e o Banco Central (BC) aperfeiçoaram a regulamentação cambial e de capitais internacionais para aumentar a competição, a inclusão financeira e a inovação no setor. Entre as novidades, instituições de pagamento (IPs) poderão ser autorizadas pelo BC para operar no mercado de câmbio, atuando exclusivamente em meio eletrônico. Além disso, contas de pagamento pré-pagas e cartões de crédito poderão ser usados, sem limitação de valor, para comprar moeda estrangeira.

As medidas se inserem nas dimensões Inclusão e Competitividade da Agenda BC# e estão alinhadas à prioridade conferida pelo G20 para a melhora dos pagamentos internacionais no que se refere a custos, tempo, transparência e acesso. Também se inserem na agenda 2030 da Organização das Nações Unidas (ONU) para que seus países membros proponham iniciativas para diminuir os custos das transferências pessoais (remittances).

ADDI arrecada mais de R$ 390 milhões em novo aporte de capital liderado pela Greycroft

A ADDI, plataforma especializada em ‘Buy Now, Pay Later’, anuncia um novo aporte de capital de US$75 milhões, o equivalente a R$390 milhões.

Considerando os US$65 milhões levantados na série B em maio, a ADDI totaliza mais de R$700 milhões no câmbio atual recebidos em apenas 90 dias. Além dos valores recebidos, a nova rodada quase triplica o valuation da companhia. A ADDI pretende usar os fundos para escalar as suas operações atuais no Brasil e na Colômbia, além de expandir sua atuação para o México no início de 2022.

BC divulga escopo mínimo de dados para fase 4 do Open Banking

Em comunicado à imprensa, o BC disse que a quarta etapa do ecossistema, que abrange dados sobre câmbio, serviço de credenciamento, investimento, seguros e previdência, tem início previsto para 15 de dezembro deste ano, data na qual as instituições participantes deverão tornar públicas as informações sobre os produtos e serviços que disponibilizam relacionados ao escopo divulgado.

Na parte de investimentos, estão no escopo da norma os principais produtos do mercado financeiro e de capitais como CDB; RDB; LCI; LCA; cotas de fundos de investimento; títulos públicos federais disponibilizados pelo Tesouro Direto; ações; cotas de fundos de índices listados em bolsa de valores; debêntures; CRI e CRA.

Kalea e BizCapital fazem acordo para acelerar crédito a PMEs

Enquanto no modelo tradicional de marketplace de crédito, as empresas encontram diferentes opções oferecidas por instituicoes financeiras, no Kalea a proposta é inversa: os agentes financeiros, como bancos, fintechs, SCDs e FIDCs, podem prospectar ativamente na base de clientes que usam a plataforma da fintech e estão atrás de crédito. Tudo com consentimento das empresas.

“No Kalea, o primeiro passo foi fazer a curadoria de bons agentes financeiros de crédito para começar a trabalhar na nossa plataforma. Então, surgiu a oportunidade com a BizCapital, que logo se apresentou como a empresa que queria automatizar esse processo e facilitar a vida do empreendedor, exatamente como a Kalea trabalha”, diz Luiz Falbo Di Cavalcanti, CEO e fundador do Kalea ao Finsiders.

48% dos brasileiros acreditam que o Bitcoin deve ser adotado como moeda oficial do Brasil, diz pesquisa

Uma pesquisa encomendada pela Sherlock Communications e realizada através da plataforma digital Toluna, com 2.700 cidadãos maiores de 18 anos dos principais países da América Latina, mostrou que 48% dos brasileiros entrevistados defendem que o Brasil siga os passos de El Salvador, que adotou o Bitcoin como moeda de curso legal em 7 de setembro.

Enquanto 31% dos brasileiros concordam e outros 17% concordam fortemente com a adoção do Bitcoin (BTC) como moeda de curso legal no país, 12% discordam e 9% discordam fortemente desta possibilidade. Outros 30% são indiferentes e não concordam nem discordam da ideia.

Bitcoins: a confusão em El Salvador com a adoção da criptomoeda como moeda oficial

O lançamento do bitcoin em El Salvador não foi nada do que esperava o presidente Nayib Bukele quando ele iniciou sua experiência ousada.

Ao contrário do que o governo esperava, plataformas como Apple e Huawei não ofereceram a carteira digital inventada pelo governo, conhecida como Chivo. E os servidores precisaram ser desligados porque não conseguiram lidar com todos os pedidos de registros de usuários.

Recomendação de leitura 👈

O artigo de hoje, publicado pela McKinsey, fala sobre o futuro dos meios de pagamentos no Oriente Médio. Apesar de ter grande parte da população no digital, chegando a 80% nos principais países do Oriente Médio, apenas cerca de um terço das transações do varejo são conduzidas eletronicamente. No entanto, novas iniciativas governamentais e regulatórias, juntamente com a entrada de novos provedores de pagamento, regionais e globais, estão trazendo mudanças rápidas no setor. Além disso, a pandemia COVID-19 desencadeou uma aceleração da adoção digital e uma fuga do dinheiro, como aconteceu em outras regiões. O mercado de pagamentos do Oriente Médio vem se expandindo para incluir fintechs, empresas de tecnologia e empresas de telecomunicações ao lado de bancos incumbentes.

Saúde e paz,

Walter Pereira