#28: 1 ano de pagamentos instantâneos: o Pix no Brasil

W FINTECHS NEWSLETTER #28: 15/11-21/11

Olá,

Na nossa #28 newsletter da W Fintechs você encontrará sobre:

O Pix é pop;

Segurança e novos mercados;

Pagamentos instantâneos pelo mundo e próximos passos do Pix;

E, claro, as principais notícias da semana que passou.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Foi em 1994, ano de Copa do Mundo, que uma nova moeda começou a circular na economia brasileira. Ela se tornou a nona moeda da nossa conturbada história econômica e financeira. Preparou o Brasil para um nível de capitalismo que nós ainda não conhecíamos. Ao estabilizar a moeda, garantiu poder aquisitivo às camadas mais pobres da nossa sociedade — resultando em uma perceptível queda da pobreza em um curto espaço de tempo. Garantiu aos agentes econômicos melhores condições para a criação de novos negócios, bem como para a manutenção daqueles já estabelecidos no país.

Estes foram alguns dos efeitos da implementação da nossa atual moeda, o Real. O economista Gustavo Franco disse certa vez em uma palestra realizada na Universidade Mackenzie, em 2018, que foi possível ver o impacto do Plano Real quando observou vendedores ambulantes utilizando o Real como meio de troca. Naquele ano de Copa do Mundo — no qual o Brasil sairia tetracampeão —, começamos um novo capítulo na nossa história econômica e financeira.

Após 26 anos, desde a implementação do Plano Real, o Brasil vive uma outra grande mudança na maneira de transacionar sua atual moeda. Lançado oficialmente em 16 de novembro de 2020, o Pix foi o vencedor na categoria “Inovação de Pagamentos” na premiação Fintech & Regtech Global Awards 2021.

O Pix é pop

De acordo com o Banco Central, 62,5% da população brasileira já pagaram ou receberam com Pix. O novo sistema de pagamentos já movimentou 4 trilhões de reais desde o seu lançamento; bateu 50 milhões de transações em um único dia, em 5 de outubro deste ano; e já teve 7 bilhões de transações.

Segundo a apresentação do Banco Central, realizada no dia 16/11/21, a adoção foi mais rápida entre os mais jovens — pessoas entre 20 e 29 anos representam 34% dos usuários do Pix. Aqueles na faixa de 40 e 59 anos representam 8%.

Aquela cena do vendedor ambulante utilizando o Real, se repetiu com o Pix. Mais de 45 milhões de pessoas, que não utilizaram TED nos 12 meses anteriores ao lançamento do Pix, realizaram pelo menos 1 Pix como pagador; 33,9 milhões utilizaram exclusivamente o Pix a partir de novembro de 2020; e 11,7 milhões usaram ambos instrumentos de pagamento — Pix e TED.

Em relação ao uso por faixa de renda, o novo meio de pagamento cresceu mais entre consumidores de baixa renda. De março a outubro deste ano, o número de usuários de baixa renda aumentou 131%. Considerando todas as faixas de renda, a alta foi de 52%.

Segurança e novos mercados

Como toda inovação, nem todas as variáveis e efeitos conseguimos prever. Apesar do sucesso do Pix, há um outro lado que também ganhou destaque nos últimos meses: os sequestros-relâmpagos.

Desde a chegada do Pix, os sequestros-relâmpagos e roubos em São Paulo, em especial, têm se intensificado. Segundo a Secretaria de Segurança Pública de São Paulo (SSP), de janeiro a julho de 2021 houve um aumento de 39,1% no número de sequestros-relâmpagos.

À época, a Polícia Civil recomendou que os usuários do Pix estabelecessem um valor limite para as transferências realizadas pela ferramenta. O cenário se tornou favorável para novas iniciativas.

Novos mercados

O Bradesco lançou em outubro o “Seguro Proteção Digital”, voltado para a cobertura de transações indevidas feitas por terceiros sob coação. A instituição promete indenizar casos de transferências via Pix, TED e DOC. O serviço oferece três opções de plano a partir de R$ 8,99 mensais com limites começando em R$ 20 mil.

O Mercado Pago lançou dois planos de seguro que incluem somente transações feitas via Pix e sob coação e ameaça física. O primeiro custa R$ 3,50 mensais e protege o cliente de perdas de até R$ 5 mil por mês. O segundo custa R$ 5 mensais, mas indenizará até R$ 10 mil.

Já o Santander anunciou o lançamento do “Seguro Transações”, que também cobre transações indevidas feitas através do Pix, DOC, TED e TEF sob coação, mas não em caso de perda, roubo ou furto do aparelho.

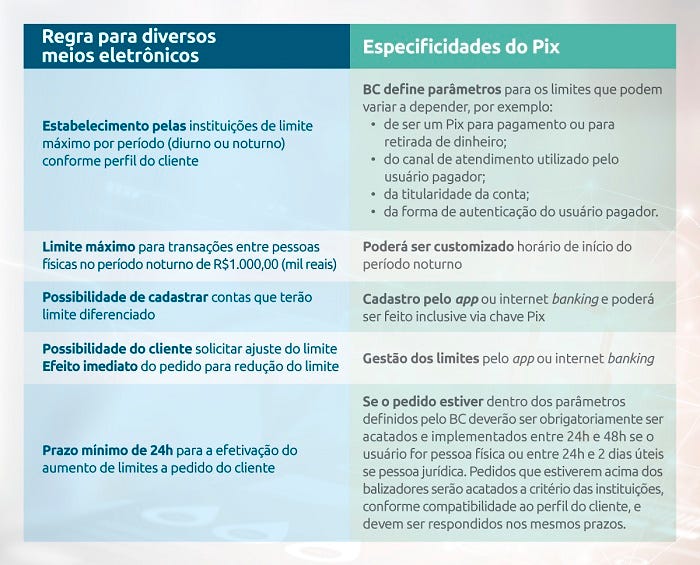

Banco Central

Além das iniciativas das instituições financeiras, o Banco Central adotou uma série de mecanismos de segurança. Entre as medidas, estão: o limite de transferências entre pessoas físicas, inclusive microempreendedores individuais (MEI), no período noturno; permissão para que o usuário cadastre previamente as contas que poderão receber Pix acima dos limites estabelecidos, mantendo os limites baixos para as demais transações; permissão para que os participantes do Pix retenham uma transação por 30 minutos durante o dia ou por 60 minutos durante a noite para análise de risco da operação [leia mais em Finsiders].

Pagamentos instantâneos pelo mundo e próximos passos do Pix

Iniciativas semelhantes já existiam ao redor do mundo — como o Zelle, nos EUA; UPI, na Índia; e o PayNow, em Cingapura. No entanto, de acordo com o Banco Central do Brasil, o Pix teve a adoção mais rápida em relação às outras tecnologias de pagamentos.

UPI - Índia

Uma das tecnologias mais famosas no meio de pagamentos é o Unified Payment Interface (UPI), lançado em 2015, na Índia. Em 2016, o UPI focou na experiência dos usuários, sendo uma das primeiras soluções de pagamentos a permitir que os clientes selecionassem diferentes chaves — como números de telefone e números de contas bancárias — para realização de pagamentos.

Neste sentido, o Pix se compara com a solução indiana, uma vez que aqui podemos escolher entre diferentes chaves — como e-mail, CPF, número de celular, etc. Segundo dados do Banco Central, as chaves mais cadastradas no Pix são as chaves aleatórias e CPF.

De acordo com uma matéria publicada na CGAP (Consultative Group to Assist the Poor), um think tank independente focado em mercados emergentes, os dados do usuário são mantidos em um diretório centralizado no Banco Central do Brasil, em comparação, no UPI o modelo é descentralizado, assim, os dados que vinculam a chave de uma pessoa à sua conta são armazenados no banco de dados do provedor.

Na Índia é possível fazer pagamentos de qualquer aplicativo ou banco — a famosa inicialização de pagamento. Assim, mesmo bancos ou fintechs que não participem diretamente do UPI (como o caso do Google Pay, por exemplo), podem acessar o UPI indiretamente por meio de um participante.

No Brasil, isso será possível a partir da terceira e quarta fase do Open Finance, que permitirão que os usuários realizem pagamentos via Pix a partir de aplicativos que não sejam de seu banco, como de varejistas ou de redes sociais.

Por exemplo, você quer realizar uma compra em uma grande varejista do e-commerce, então, ao finalizar sua compra você terá a opção de pagar com o Pix. Diferentemente de como funciona atualmente, você não precisará pegar o seu celular e escanear um QR Code. O próprio site da varejista te pedirá autorização para requisitar as suas informações com seu banco. Uma vez dada, você ainda poderá deixar salvas suas informações com o site. Desta forma, na próxima compra não será necessário realizar o procedimento novamente.

Contudo, a varejista deve se cadastrar no Banco Central como uma Instituição de Transação de Pagamentos (ou Instituição Receptora de Pagamentos), e para isso, deve seguir os protocolos de segurança e fiscalização definidos pelo Banco Central.

Próximos passos do Pix

O Banco Central tem adotado uma agenda de inovação que visa, sobretudo, garantir um desenvolvimento social e econômico sustentável, assim como facilitar a maneira como o brasileiro se relaciona com o dinheiro — seja através do Open Finance, Pix, ou programas em parceria com outras instituições públicas e privadas que promovam educação financeira.

Em relação ao Pix, o grande objetivo é inovar em um segmento que durante muito tempo foi arcaico e dominado por grandes players que cobravam altas taxas dos seus clientes: o segmento de pagamentos.

No radar do Banco Central, estão (referência aqui):

1. Pix Saque

Uma das propostas que está no radar do Banco Central é permitir que os usuários utilizem o Pix como um meio de saque. O saque com o Pix terá um limite de quatro operações gratuitas mensais, sendo por meio do Pix Saque ou Pix Troco.

2. Devolução de transações fraudadas

Visando favorecer as vítimas de golpes e as instituições financeiras, o Banco Central está trabalhando no desenvolvimento de recursos que possibilitem a devolução do dinheiro para o cliente, caso seja comprovado que ele foi vítima de uma fraude.

Além dos sequestros-relâmpagos que estão ocorrendo, muitos fraudadores estão usando o Pix para que o dinheiro seja transferido rapidamente e sem chance de cancelamento. Com a nova proposta do Banco Central, espera-se que os clientes se sintam mais seguros e as empresas consigam minimizar os impactos das fraudes.

3. Split de pagamento

Os splits de pagamento são comuns em grandes varejistas e marketplaces. Através deles é possível dividir os valores de venda dos produtos e eliminar o repasse dos pagamentos.

Por exemplo, no momento de finalização da compra, o split de pagamento atua na divisão dos valores no checkout entre os envolvidos neste processo. Depois de dividi-los conforme o preço de cada um desses serviços, os fornecedores recebem o valor referente aos seus itens.

Esses repasses são considerados como transações de risco para alguns mercados e por isso prejudicam as negociações comerciais. Com a inclusão do split de pagamento na API do Pix, além de não precisar fazer as divisões, ambos receberão a transferência em qualquer hora e dia da semana.

4. Transações internacionais

Outro ponto de relevância é o Pix Internacional, ferramenta de transferência instantânea de recursos que poderá ser usada para transações internacionais.

Considerações finais:

A partir de 1994, o Brasil entrou em uma nova rota de crescimento. A estabilização da moeda, com a implementação do Plano Real; a Lei de Responsabilidade Fiscal, em 2000; e a facilitação das transações por meio do TED e DOC, em 2002, colocaram o sistema financeiro brasileiro na vanguarda da inovação.

Promover facilidade e baixos custos para a realização de trocas financeiras faz uma nação mais próspera — a Índia e Cingapura, por exemplo, estão unindo seus sistemas de pagamentos, o UPI (Índia) e o PayNow (Cingapura), como estratégia de inclusão financeira, conforme divulgou o banco central indiano.

O Open Finance, Pix, e outras iniciativas dos principais órgãos reguladores do Brasil são plataformas que impulsionarão a transformação financeira e digital no país. Uma era ainda mais próspera para o setor financeiro nos aguarda — e a cooperação de ambos os lados, iniciativa privada e setor público, impulsionarão ainda mais estas transformações.

Vamos para as

Principais notícias da semana 📰

Creditas, Neon e PicPay ainda contabilizam prejuízos, mas outras sete fintechs e bancos digitais entram no azul👈

Creditas, Neon e PicPay ainda contabilizam prejuízos, mas outras sete fintechs e bancos digitais entraram no azul. Das três no vermelho, só uma – Creditas – diminuiu o prejuízo, enquanto PicPay e Neon aumentaram.

Lucro de bancos médios “compradores de fintechs” aumenta 62% em um ano👈

Os bancos BV, BTG, BMG e a corretora XP – que vêm investindo forte na vertical de fintechs, seja como compradores seja como fornecedores de serviços de banco para essas startups – apresentaram mais um trimestre de lucros em alta. Dos quatro listados abaixo, apenas um, o BMG, registrou redução dos ganhos. Mesmo assim, no consolidado a alta em um ano foi de 62%.

Nubank confirma compra da fintech Olivia; valor não foi revelado👈

A notícia sobre o deal foi publicada em primeira mão pelo Pipeline, site de negócios do Valor Econômico, em 28 de outubro. Na ocasião, a operação ainda não estava 100% fechada, mas uma fonte com conhecimento do assunto disse ao Finsiders que a negociação estava “bem encaminhada”. Procurados na época, Nubank e Olivia não comentaram a informação.

Concentração bancária no crédito continua caindo👈

Tal mudança de market share, na visão de especialistas, começou a tomar corpo a partir de 2016, quando as próprias instituições financeiras passaram a endereçar fatias cada vez maiores de suas carteiras de crédito para o mercado de capitais, em virtude de fatores como menor spread.

Outro aspecto relevante na desconcentração em curso no mercado de crédito seria o aumento da competição proporcionada por inovações tecnológicas e regulatórias, que reduziram barreiras de entrada, fenômeno cuja explosão das fintechs constitui exemplo emblemático.

Em sua maior aquisição, Omie compra banco digital Linker por R$ 120 milhões👈

A transação fortalece a Omie na briga por clientes pessoas jurídicas, a nova fronteira dos bancos digitais, um mercado que conta com a participação de Nubank, Inter e C6 Bank, mas também de nomes que miram exclusivamente esse público, como Conta Simples, Cora e LetsBank.

“Esse conjunto de serviços financeiros acoplados ao software nos dá uma vantagem na corrida pelas pessoas jurídicas”, disse Lombardo ao NeoFeed, logo depois de comunicar a transação para os funcionários da Linker, nesta manhã.

Recomendação de leitura 👈

O futuro dos pagamentos é difícil de prever. No entanto, este estudo publicado pela Accenture fornece bons insights de como está sendo desenhada uma verdadeira revolução na forma como empresas e pessoas realizam pagamentos. Das moedas digitais dos bancos centrais (CBDCs) às ferramentas digitais de pagamentos, só o tempo dirá até onde essas inovações irão. Uma coisa é clara: o custo da inação, por parte dos provedores de pagamento, aumentará à medida que mais fintechs estão tornando o terreno cada vez mais competitivo.

Saúde e paz,

Walter Pereira