#44: Short Takes: Evento de Open Finance; CAC das fintechs; Principais notícias da semana

W FINTECHS NEWSLETTER #44: 25/04-01/05

Olá 👋,

Esta é uma edição Short Takes da W Fintechs.

Caso queira receber em primeira mão meus posts no LinkedIn, clique aqui👈

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Evento de Open Finance nas Espanha

Feliz em anunciar que a W Fintechs foi convidada para ser Media Partner de um dos maiores eventos de Open Banking do mundo: o Open Banking World Congress, que acontecerá em Marbella, na Espanha 🇪🇦, nos dias 24 e 25 de maio.

Um ótimo evento para se atualizar e aprender sobre as transformações financeiras que ocorrem no mundo nos dias atuais, bem como ter a oportunidade única de se conectar com centenas de outros líderes que estão construindo o mundo Open Finance.

O evento também será transmitido de forma online e gratuita, com entrevistas e conteúdos exclusivos.

Saiba mais 👉 aqui

CAC das fintechs

A aquisição de clientes é um dos principais desafios de negócios que as fintechs enfrentam e um de seus maiores geradores de custos.

Outra categoria-chave de despesas são os custos de atendimento ao cliente – as despesas anuais recorrentes que as empresas incorrem para atender seus usuários. Ambos os fatores têm uma influência importante na sustentabilidade do modelo de negócios. O estudo realizado pela Tellimer, baseando-se em 20 fintechs de mercados emergentes listadas na bolsa, encontrou um custo médio de aquisição de clientes (CAC) de US$ 50, enquanto o custo anual de manutenção é de US$ 55 por usuário – para simplificar, foi considerada apenas despesas de marketing e vendas no cálculo do CAC.

Ambas as categorias de despesas são mais baixas para fintechs nos segmentos de banco digital e pagamentos e para aquelas que operam na Índia 🇮🇳 e na América Latina.

Empresas no segmento de banco digital e pagamentos têm o menor CAC devido ao maior mercado-alvo em comparação com setores como investech e insurtech e, portanto, essas empresas podem atrair uma base de clientes maior com um nível relativamente baixo de gastos com marketing.

Em contraste, empresas de lending e investments têm o maior CAC. Para os credores, nem todos os clientes que demonstram vontade de usar um produto podem ser atendidos devido a problemas de credibilidade, o que aumenta o custo por cliente adquirido com sucesso. Para as investechs, o mercado-alvo em muitos mercados emergentes é pequeno e cauteloso, exigindo, portanto, maiores gastos com marketing/educação para alcançar e atrair novos clientes.

Outro ponto interessante do estudo, está relacionada as fintechs da Índia e da América Latina, que gastam menos para adquirir clientes. A Índia 🇮🇳, por exemplo, é o mercado mais barato para adquirir clientes de fintech, com seu CAC de apenas US$ 17. Segundo o estudo, isso se deve principalmente à natureza grande e carente do mercado, que está pronto para adotar produtos digitais.

Na China, o CAC é mais alto. Embora a China 🇨🇳 também seja um grande mercado, é claro, o setor está muito mais maduro, o que significa que a aquisição de clientes é mais voltada para atrair clientes de outros provedores, em vez de adquirir indivíduos que são novos em produtos financeiros.

Na América Latina, a região está testemunhando o maior aumento nos CACs, enquanto a Índia registrou um declínio em 2021.

Link para o post 👉 aqui

Vamos para as

Principais notícias da semana 📰

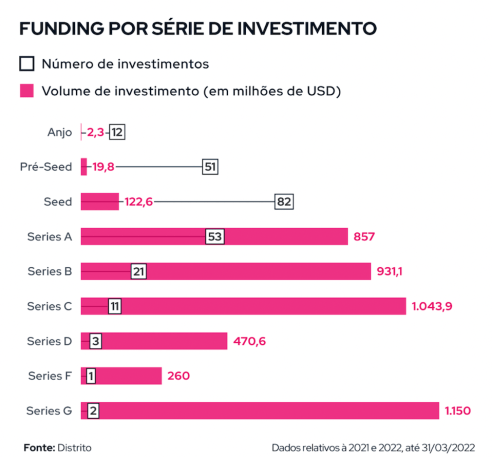

Em três meses, fintechs brasileiras recebem 30% do total dos aportes recebidos em 2021; segundo a Distrito, já são 1.289 startups financeiras👈

Em três meses, as fintechs brasileiras receberam US$ 1,12 bilhão, 30% do total dos aportes recebidos em 2021, segundo a consultoria Distrito – que mapeou 1.289 delas até março. No entanto, sinais de desaceleração não apontam para um novo recorde, apenas para um ano tão bom (ou quase) quanto 2021.

A maior parte dos investimentos (82) nos últimos 15 meses foram em rodadas seed, em fintechs de crédito; quando o critério é o volume, rodada G lidera (embora com apenas duas operações), preferencialmente em serviços digitais.

São 1.289 fintechs, a maioria de crédito (225, ou 17,5%), em segundo lugar há praticamente um empate entre as meios de pagamento (185, ou 14,4%) e as de backoffice (183, ou 14,2%). As fintechs de criptomoedas vem crescendo rapidamente e já somam 88 (6,8%).

Clientes das 24 associadas da Zetta, que somam 90 milhões de contas, economizaram, ao todo, R$ 60 bilhões em tarifas em 2021👈

Clientes das 24 fintechs associadas à Zetta, que somam 90 milhões de contas, economizaram, ao todo, R$ 60 bilhões em tarifas em 2021. O dado está em publicação divulgada pela associação que acaba de completar um ano. O estudo mostra, ainda, que 37% dos brasileiros bancarizados já mantém algum relacionamento com bancos digitais – motivados, principalmente, pela redução ou isenção de tarifas.

Segundo a Zetta, o valor economizado pelos clientes corresponde a 67% do custo estimado do Auxílio Brasil para 2022 e representa em média uma economia para cada cliente de 55% do salário mínimo. As estimativas têm como base os valores médios cobrados pelos bancos, divulgados pelo Banco Central.

Nova regra aumenta limite de oferta em crowdfunding para R$ 15 milhões👈

A nova norma — a Resolução CVM 88 — substitui a instrução CVM 588, que regulamentou a modalidade em 2017. De lá pra cá, o volume captado pelas plataformas cresceu 14x, chegando a R$ 188,3 milhões ao final do ano passado.

Entre outas mudanças, a reforma amplia de R$ 10 milhões para R$ 40 milhões o limite de receita bruta anual das empresas aptas à modalidade — o valor é superior aos R$ 30 milhões que constavam da audiência pública sobre o assunto.

As ofertas via crowdfunding de investimento terão agora um teto de captação de R$ 15 milhões, contra os R$ 5 milhões determinados na norma anterior, também acima dos R$ 10 milhões que haviam sido propostos na audiência pública.

Mais uma novidade da resolução é a flexibilização das formas de divulgação das ofertas públicas. A partir de agora, a CVM permite a realização de campanhas de promoção em veículos de comunicação e mídias sociais, com observância do conteúdo previsto na norma.

Com a nova norma, as plataformas de crowdfunding de investimento também poderão atuar como intermediadoras de transações subsequentes, o que na prática cria o mercado secundário para a modalidade, um pleito antigo do setor.

Saúde e paz,

Walter Pereira