#51: Short Takes: Iniciação de pagamentos; Índia e o seu mercado de crédito; Unicórnios e o novo contexto de liquidez: Principais notícias da semana

W FINTECHS NEWSLETTER #51: 18/07-24/07

Olá 👋,

Esta é uma edição Short Takes da W Fintechs.

Caso queira receber em primeira mão meus posts no LinkedIn, clique aqui👈

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Evento de Iniciação de pagamentos

Através da abertura dos dados que estão mantidos nos bancos, a intenção do Open Finance é desencadear inovação, permitindo que os provedores terceirizados (fintechs, por exemplo) possam construir novas ofertas para entregar mais valor aos clientes. Mas o Open Finance vai além do compartilhamento desses dados. No cenário de pagamentos, o Open Finance pode alterar a forma como consumidores e empresas recebem/pagam, e se tornar uma alternativa eficiente, segura, barata e rápida.

Através da iniciação de pagamentos, o que costumava existir apenas por trilhos tradicionais (como os cartões de débito e crédito), ganha agora uma alternativa a ser roteada pelo banco do consumidor e estabelecida diretamente entre o comerciante e o consumidor.

Um evento da ABFintechs no dia 27 de julho, às 17:00, falará sobre isso.

A ABFintechs realizará o Fintopics | O Futuro do Mercado de Pagamentos, um evento que contará com a presença de especialistas para falar sobre o funcionamento dos Iniciadores, casos de uso, regulação, desafios tecnológicos, compliance, tendências de negócios e experiência do usuário.

Índia e o seu mercado de crédito

Entre os países que mais crescem no mundo, a Índia é um deles.

A economia indiana vem se destacando globalmente. No entanto, ainda existem lacunas significativas em seu mercado de crédito formal, sobretudo quando comparado com economias mais desenvolvidas.

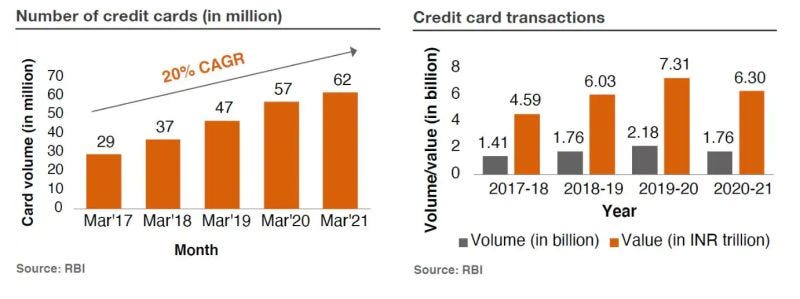

Tradicionalmente, a Índia é um mercado de cartões de débito. Devido a circunstâncias macroeconômicas e regulatórias, o país nunca teve um mercado de crédito tão expressivo. Mas, nos últimos anos, o país vem observando um crescimento significativo na emissão de cartões de crédito. Nos últimos 4 anos o CAGR foi de 20% na emissão dos cartões de crédito. O número de titulares de cartões de crédito aumentou de 29 milhões, em março de 2017, para 62 milhões, em março de 2021.

O #BNPL também tem se tornado um modelo promissor no país. O BNPL é mais rápido e conveniente quando comparado com pagamentos com cartão de crédito tradicionais. Além disso, o BNPL pode incluir clientes com score mais baixos. O BNPL já conquistou 3% da participação de mercado no segmento de pagamentos de e-commerce e espera-se que este número suba para 9% até 2024.

Apesar da Índia viver um momento de transformação em seu mercado de crédito, com fintechs e bancos abrindo novos horizontes para os cidadãos indianos, o mercado de cartões de crédito na Índia ainda é pouco penetrado. Apenas 3% da população total acima de 15 anos, nos anos de 2017-18, tinha cartão de crédito. Nos EUA 🇺🇸 o número cresce para 66%, Reino Unido 🇬🇧 é de 65% e no Brasil 🇧🇷 é de 30%.

Link para o post 👉 aqui

Unicórnios e o novo contexto de liquidez

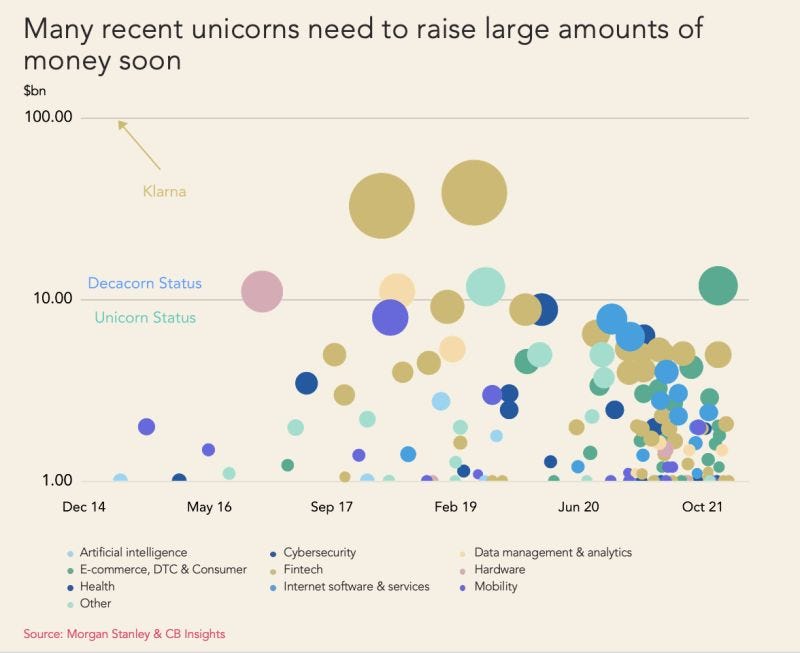

Os unicórnios estão à procura de capital, mas em um cenário onde a captação de recursos está se tornando mais difícil devido à menor disponibilidade de capital juntamente com as novas compressões de valuation.

Nos últimos anos, vivemos tempos de alta liquidez. No ano passado, startups em estágio inicial captaram rodadas recordes na América Latina.

Contudo, o inverno está chegando. Com o índice NASDAQ caindo 21% no acumulado do ano, muitas empresas de tecnologia de capital aberto estão negociando com grandes descontos em comparação com suas altas de avaliação - o Nubank, por exemplo, teve uma queda de cerca de 60% desde o IPO.

Também é possível observar menos SPACs e IPOs, que caíram quase 50% em relação ao trimestre anterior. Em tempos de incerteza, os investidores geralmente evitam se comprometer com investimentos de alto risco.

O artigo publicado pela Cherry Ventures indica que como resultado do aperto das condições monetárias, alimentado por fortes temores de inflação e conflitos geopolíticos, as rodadas de financiamento privado serão impactadas em todos os estágios com tamanhos de rodadas menores e avaliações mais baixas.

Nos EUA 🇺🇸, todas as etapas, do início ao fim, foram atingidas no primeiro trimestre, com os investimentos de capital da Série A diminuindo até 58% em comparação com o quarto trimestre de 2021. Ao que tudo indica, o cenário que encontramos em 2020-2021 não será o mesmo.

Sob condições de liquidez adversas, a captação de recursos se tornará mais difícil e com correções nos altos valuations.

Link para o post 👉 aqui

Principais notícias da semana 📰

Brasileiro se rende ao Pix, e total de chaves já supera o dobro da população👈

Lançado há menos de dois anos, o Pix não para de crescer. O Brasil já possui mais de duas chaves de pagamento instantâneo para cada habitante. São 214,8 milhões de brasileiros e 469 milhões de chaves ativas.

As chaves aleatórias são a maioria: 185,2 milhões. O ranking é composto ainda por CPF (107,8 milhões), celular (98,7 milhões) e e-mail (68,8 milhões).

Segundo o Banco Central, a facilidade de acesso e a ausência de tarifas impulsionaram o crescimento do meio eletrônico de pagamento. “O Pix acabou se tornando um substituto eletrônico para o dinheiro físico, apresentando os mesmos benefícios, como a ausência de tarifas, a disponibilidade imediata dos recursos para o recebedor e a disponibilidade em qualquer horário em todos os dias do ano. Além disso, o Pix, diferentemente do dinheiro, permite a realização de transações não presenciais”, explica, em nota.

Dados do próprio Banco Central apontam que apenas 3% do dinheiro em circulação no país está em formato físico. Ou seja, 97% dos valores são movimentados por meios digitais.

A pernambucana Kalea começa a prestar serviços de back office para bancos, financeiras e outras instituições de crédito👈

A infratech pernambucana Kalea, que faz o meio de campo entre pequenos negócios e instituições financeiras, está ampliando serviços e clientela. Seu principal trunfo, por ora, segue a ser um marketplace às avessas no qual os candidatos a empréstimos, após terem seus indicadores chancelados pela casa, são apresentados a potenciais financiadores.

A diversificação teve início há um mês, quando a startup, instalada no Porto Digital de Recife, realizou sua primeira grande aposta nos doadores de recursos com o lançamento, em etapa piloto, do Kalea 3.0. “A ideia principal é facilitar e agilizar o processo de aprovação das linhas de crédito”, diz o fundador Luiz Falbo Di Cavalcanti. “Na prática, estamos assumindo a execução de algumas das tarefas das instituições que se interessam pelas empresas apresentadas em nossa plataforma.”

Ainda em fase de testes, a novidade já vem gerando frutos. No momento, a infratech, que opera com 15 instituições e mantém um cadastro com mais de mil empresas, mantém negociações avançadas sobre o Kalea 3.0 com dois grandes bancos. De quebra, está prestes a garantir o acesso ao seu market place a duas fintechs com musculaturas já bem desenvolvidas e começa a registrar consultas e sondagens em escala crescente por parte de FIDCs. “A elevação da taxa Selic contribuiu, claro, para a recente alavancagem dessa demanda. Os agentes de mercado estão em busca de opções para mitigar riscos na concessão de crédito”, assinala Falbo.

SMU vai lançar nova área para alta renda e institucionais👈

Fundada há quase dez anos, a SMU foi pionera no crowfunding de investimentos, um mercado que cresceu 22x entre 2016 e 2021 e acaba de ganhar uma nova regulamentação. Assim como o segmento, a empresa — que já fez 42 captações na plataforma e soma aproximadamente 6 mil investidores ativos — também evoluiu agora está ganhando musculatura.

Entre as novidades está o lançamento nos próximos meses de uma nova área dedicada a investidores de alta renda e institucionais, como family offices. Até o fim de agosto, a SMU também vai tirar do papel o projeto de mercado secundário, aprovado dentro do sandbox da Comissão de Valores Mobiliários (CVM).

“Estamos expandindo a atuação da SMU para que não seja somente plataforma, e a ideia é redirecionar para algo mais tecnológico. Então, estou direcionando mais minha atuação para absorver [esse novo momento]. O Rodrigo [Carneiro, também cofundador da SMU] vai desenvolver uma nova área dentro da SMU, com certa autonomia, para atender investidores de alta e institucionais. E a nova regulamentação vai exigir adaptações tecnológicas. Por exemplo, a plataforma também vai atuar como uma espécie de escriturador, e isso vai exigir desenvolvimento tecnológico. Ao mesmo tempo, fomos aprovados no sandbox da CVM para fazer uma espécie de ‘secundário soft’, o que demanda controles tecnológicos e vai exigir uso intensivo de tecnologias, algumas disruptivas e emergentes como blockchain e ‘matching engine’.” diz Diego Perez, sócio-fundador e atual CEO da plataforma, em entrevista ao Finsiders.

Nubank engrossa lista de bancos que oferecem Pix no crédito👈

Enquanto o Banco Central (BC) não lança o Pix Garantido, as fintechs vêm desenvolvendo novas soluções para se valer da popularidade do sistema de pagamento instantâneo. O Nubank acaba de colocar no ar o Pix no crédito.

Em nota, o Nubank informa que os clientes poderão escolher pagar em uma só vez ou em até 12 parcelas, com o que chama de “taxas justas e transparentes”. No aplicativo, os usuários poderão simular as parcelas em tempo real e conferir as taxas que serão cobradas antes de confirmar a transação. O limite das transferências está atrelado ao limite disponível no cartão de crédito do cliente.

O banco digital é a segunda instituição financeira no país com a maior quantidade de chaves Pix, conforme dados do BC coletados pelo próprio Nubank. A fintech chegou a ter no início do Pix o maior de chaves cadastradas, ao lado do Mercado Pago, segundo informações divulgadas pelo regulador à época.

Em março, a RecargaPay incluiu essa funcionalidade em seu aplicativo, que também conta com o que ela chama de “Pix now, pay later”, modalidade em que os clientes elegíveis podem realizar um Pix e pagar só depois.Outras instituições, como PicPay, Bradesco, BancoBV e Digio, também possuem o serviço.

Saúde e paz,

Walter Pereira