#55: Short Takes: A revolução do Open Payments; Modelos de análise de crédito mais assertivos nos bancos; Principais notícias da semana

W FINTECHS NEWSLETTER #55: 08/08-14/08

Olá 👋,

Esta é uma edição Short Takes da W Fintechs.

Caso queira receber em primeira mão meus posts no LinkedIn, clique aqui👈

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Esta edição é trazida pela

Usando a plataforma da Boyce Data, seu negócio está em conformidade com a LGPD, GDPR e CCPA. A Boyce Data permite a coleta de consentimentos e evidências de verificação, facilitando os processos de Auditorias.

A revolução do Open Payments

Através da abertura dos dados que estão mantidos nos bancos, a intenção do Open Banking é desencadear inovação, permitindo que os provedores terceirizados (fintechs, por exemplo) possam construir novas ofertas para entregar mais valor aos clientes.

Além de reduzir o monopólio informacional dos bancos, o Open Banking promove mais competição e melhorias nas experiências dos clientes.

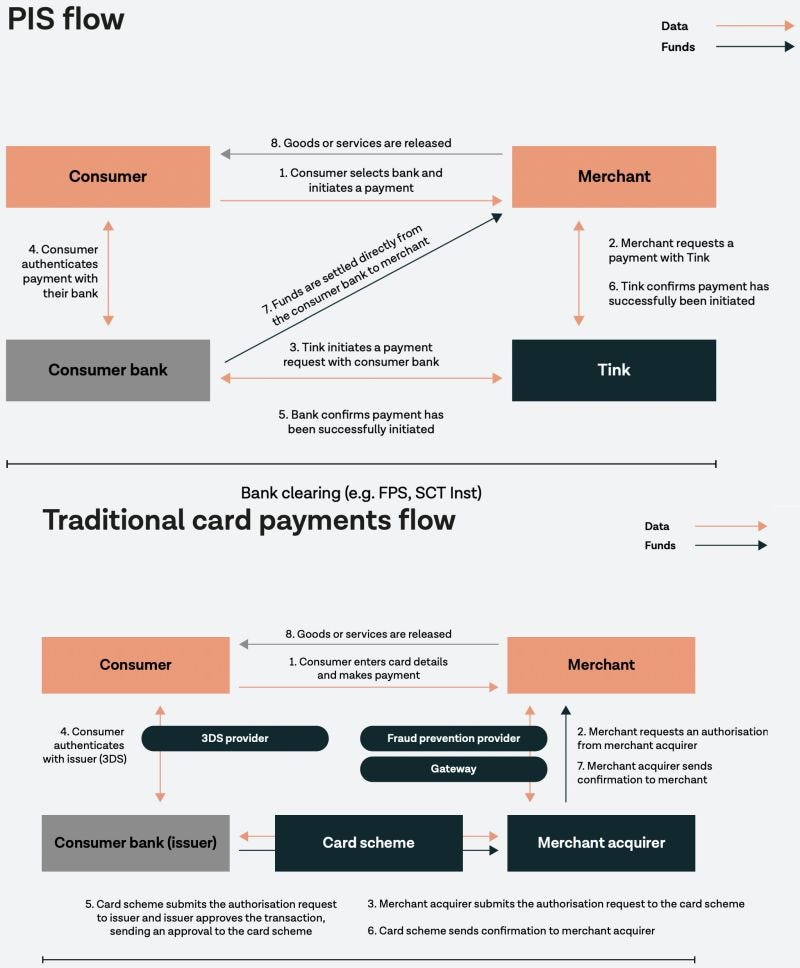

Mas o Open Banking vai além do compartilhamento desses dados. No cenário de pagamentos, o Open Banking pode alterar a forma como consumidores e empresas recebem/pagam, e se tornar uma alternativa eficiente, segura, barata e rápida.

Através da iniciação de pagamentos, o que costumava existir apenas por trilhos tradicionais (como os cartões de débito e crédito), ganha agora uma alternativa a ser roteada pelo banco do consumidor e estabelecida diretamente entre o comerciante e o consumidor.

Em síntese, os serviços de iniciação de pagamentos são como transferências de crédito account-to-account (A2A) que funcionam em cima da infraestrutura interbancária existente.

No modelo clássico de pagamentos com cartão, conhecido como "four-corner model", as quatro principais partes (consumidor, comerciante, emissor e adquirente) trocam informações entre si. Os esquemas de cartões facilitam essa troca e gerenciam a compensação e liquidação, bem como a definição das regras.

No modelo de iniciação de pagamentos, proposto pelo Open Banking, há uma simplicidade inerente ao design, pois ele se senta ao lado do modelo do cartão em vez de tentar substituí-lo ou interrompê-lo. Empresas iniciadoras de pagamentos (reguladas como PISPs) normalmente possuem contratos com o comerciante ou com o consumidor, mas raramente com o banco. De qualquer forma, o que ocorre no Open Banking é que o PISP recebe o consentimento do cliente para iniciar o pagamento de sua conta bancária.

Estamos vivendo um momento de transição para um cenário de pagamentos mais competitivo, onde ofertas como pagamentos A2A, facilitadas pela infraestrutura do Open Banking, poderão coexistir ao lado de alguns de seus irmãos mais tradicionais - os cartões de crédito e débito.

No entanto, como apontou o estudo feito pela Tink, é necessário construir uma base sólida de confiança, entre a indústria e clientes, para permitir que esse novo ecossistema atinja todo o seu potencial.

Link para o post 👉 aqui

Modelos de análise de crédito mais assertivos nos bancos

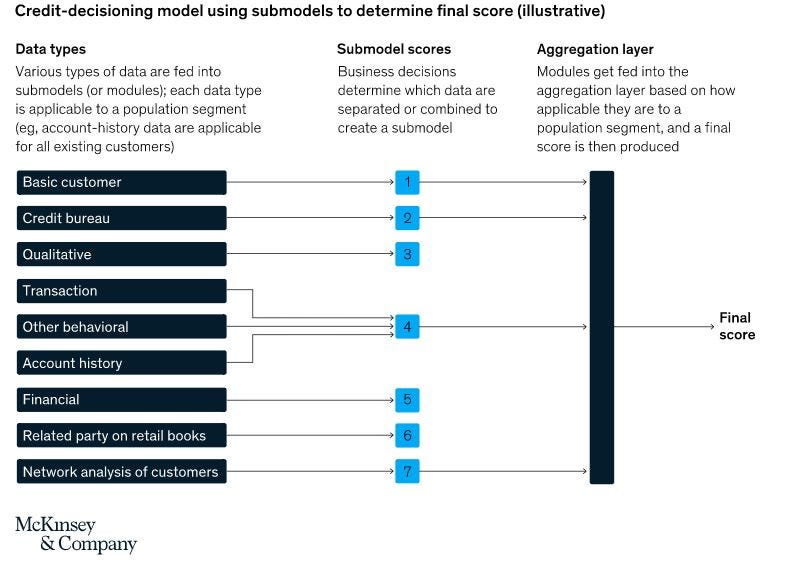

Muitos bancos estão lutando para fazer a transição para modelos de análise de crédito mais avançados e assertivos.

Os novos modelos de decisão de crédito usados durante a pandemia de COVID-19 mostraram muitos benefícios. Esses novos modelos de análise de crédito mostraram um bom desempenho, enquanto os modelos tradicionais lutaram para lidar com as mudanças nas circunstâncias dos clientes.

Os bancos foram os que mais sofreram nessa adaptação e transição. Eles enfrentaram obstáculos significativos de capacidade, tecnologia e cultura, incluindo um conjunto limitado de fontes de dados e modelos desatualizados e inflexíveis.

De acordo com a McKinsey & Company, implementar um modelo de decisão de crédito de alto desempenho pode trazer aumento de receita, redução das taxas de perda de crédito e ganhos de eficiência para o banco.

A McKinsey ainda identificou quatro práticas recomendadas ao projetar um novo modelo de decisão de crédito, são elas:

1️⃣ Implementar uma arquitetura modular;

2️⃣ Expandir fontes de dados;

3️⃣ Minerar dados internos para criar modelos eficientes;

Aperfeiçoar os modelos de crédito será fundamental para tornar a instituição mais competitiva, diante dos novos entrantes, e resiliente em tempos econômicos desafiadores.

Link para o post 👉 aqui

Principais notícias da semana 📰

Klavi, de Open Finance, levanta US$ 15 mi e atrai 1º aporte do fundo da Vivo 👈

A Klavi, plataforma de soluções de open finance para empresas, é a primeira investida do Vivo Ventures, fundo de corporate venture capital da Vivo. A startup recebeu um cheque de US$ 15 milhões em rodada série A liderada pelos fundos Iporanga Ventures e Parallax Ventures. A Vivo acompanhou o round com um aporte minoritário, assim como o GSR Ventures e a prestadora de infraestrutura bancária CIP S.A.

Os recursos serão usados para fortalecer a área de tecnologia da fintech, com foco em inovações em serviços B2B e seu setor de processamento de dados, além da elaboração de novos produtos. “O aporte nos dará força para desenvolver mais soluções, facilitando o compartilhamento de dados financeiros”, diz Bruno Chan, presidente da Klavi, em nota.

Com um portfólio com banco BV, Telefônica, Mepoupe, Zippi, idwall e Portocred, a Klavi pretende crescer a sua base para mais de 100 clientes ativos até o fim do ano e chegar a mais de 500 até dezembro de 2023. “Enxergamos uma lacuna grande entre o recebimento de dados de Open Finance até a utilização deles para negócios. Vamos facilitar e acelerar a entrada de novos players, por meio das nossas tecnologias SaaS”, explica Bruno.

“Estamos começando a juntar as peças, no final será tudo integrado”, diz presidente do BC 👈

Pix, Open Banking, Real digital… o que vem sendo introduzido em partes, isoladamente, é tudo peça do mesmo quebra-cabeça que vai formar o sistema financeiro do futuro. “Tudo vai convergir. O Brasil vai ter o maior e mais conectado Open Finance do mundo”. A afirmação foi feita no enceramento do Febraban Tech pelo presidente do Banco Central, Roberto Campos Neto.

Contrariando o presidente Jair Bolsonaro, Campos Neto disse que “não é verdade que os bancos perdem dinheiro com o Pix”. Há uma perda de receita com tarifas, mas em compensação novas contas são abertas, tira-se dinheiro de circulação – o que é uma economia de transporte de numerário e aumenta o número transações – e mais inclusão financeira. “No fim, todos ganham”.

De acordo com o presidente do BC, a Colômbia tem interesse em implantar um sistema como o Pix e está conversando com o Brasil para isso. “Estamos internacionalizando o Pix. Pode ser adotado na América Latina e rapidamente”. Segundo ele, o Pix bateu novo recorde na sexta-feira passada (5). No momento, o BC trabalha para implantação do Pix offline, Pix internacional e Pix garantido.

Leia mais sobre Real Time Payments na América Latina clicando aqui 👈

Open Banking deve injetar R$ 94 bi em crédito a pessoas físicas em 5 anos, diz Serasa 👈

O compartilhamento de dados bancários dos clientes, mediante consentimento, entre instituições financeiras, o chamado Open Banking, pode movimentar em cinco anos o equivalente a R$ 94 bilhões em linhas de crédito para pessoas físicas.

O levantamento mostra ainda que o setor de financiamento imobiliário pode ser o mais beneficiado, com R$ 30,4 bilhões a mais no período de cinco anos.

Em 2021, foram disponibilizados pelas instituições financeiras R$ 815,2 bilhões em linhas de crédito para a compra de imóveis.

Com o Open Banking, o aumento pode ser de 3,7% para o mercado imobiliário no período de cinco anos, diz o especialista.

Segundo ele, os dados de Open Banking, transformados em análises acuradas, ampliam a probabilidade de os consumidores terem acesso a um crédito imobiliário, além de beneficiá-lo com uma análise mais rápida e menos burocrática.

Mais volume de crédito destinado à pessoa física eleva o poder de compra, impactando diretamente o crescimento econômico do país.

Segundo a Serasa Experian, além do setor imobiliário, os segmentos que devem registrar maior impacto no volume de crédito, até 2026, são de crédito consignado (R$ 18,1 bilhões extras), crédito rural (R$ 12,3 bilhões) e cartão de crédito (R$ 11,9 bilhões).

Pix alcança 2º lugar no ranking de meios de pagamento aceitos pelo e-commerce 👈

A escalada do Pix já o leva ao 2º lugar no ranking dos meios de pagamento aceitos pelo e-commerce brasileiro. A modalidade tem agora uma adesão de 78%, mesmo percentual do boleto, de acordo com a edição de julho do Estudo de Pagamentos Gmattos.

O avanço do pagamento instantâneo lançado em novembro de 2020 tem sido acompanhado pela consultoria desde a primeira edição do Estudo de Pagamentos Gmattos, de janeiro de 2021. Na ocasião, o Pix era o quinto do ranking, aceito por 16,9% dos comércios virtuais no Brasil, enquanto a aceitação do boleto era de 74,6%. Na edição de maio de 2022, enquanto o boleto ostentava uma aceitação de 76,3%, o Pix atingia 74,6%. Em julho, ambos parearam nos 78%.

Vários lojistas, inclusive, têm oferecido incentivos para os clientes pagarem por suas compras com Pix. Descontos de 3% a 10% foram observados em 24% das lojas que aceitam a modalidade, Segundo o levantamento, é um tipo de estratégia que vem se tornando cada vez mais comum. Em maio/22, 20% das lojas ofereciam descontos para pagamento com Pix, ante 14% em março/22. Descontos para pagamentos com boletos, por sua vez, foram detectados em 9% das lojas na edição de maio do estudo.

Outra verificação do estudo é a de que o Pix não tende a eliminar os boletos. Das lojas que aceitam a modalidade de pagamento instantâneo, 82,6% mantêm a aceitação do boleto, ao passo que 34,8% permanecem atuando com algum tipo de débito (bandeira ou banco). Este perfil se mantém em relação aos meses anteriores. “Fica claro que o Pix se tornará a forma preponderante de pagamento à vista para os lojistas”, analisa Gastão Mattos, cofundador e CEO da Gmattos.

Em quarto lugar no ranking dos meios de pagamento no comércio eletrônico aparecem as wallets. Neste caso, apresentaram ligeira oscilação positiva entre maio e julho — de 45,8% para 47,5%. A novidade é o NuPay, inserido pelo Nubank para ofertar parcelamentos diferenciados aos seus clientes.

Saúde e paz,

Walter Pereira