#61: Um cenário cada vez mais incerto para as fintechs, mas com uma oportunidade trilionária

W FINTECHS NEWSLETTER #61: 09/01-15/01

Esta edição é trazida pela

Usando a plataforma da Boyce Data, seu negócio está em conformidade com a LGPD, GDPR e CCPA. A Boyce Data permite a coleta de consentimentos e evidências de verificação, facilitando os processos de Auditorias.

⚠️Nota:

Esta é a primeira edição da W Fintechs em 2023, então: feliz ano novo!!

Espero que tenham tido uma excelente transição de ano. 2022 foi um ano muito bom em conexões, aprendizados e evoluções profissionais e pessoais para mim. Espero que neste ano as coisas sejam ainda melhores para todos nós e que tenhamos muita saúde e paz.

Vamos juntos! E bora para a edição desta semana:

📝Key Takeaways:

2022 foi um ano desafiador, com reduções nos valuations, layoffs e revisões nos planos de negócios de algumas fintechs;

Os investidores estão buscando cada vez mais fintechs B2B, isso porque este segmento representa menor risco e maior retorno quando comparado com o B2C;

As fintechs ainda enfrentam uma crise de credibilidade, que pode impactar em seus planos de sobreviver neste novo cenário de baixa liquidez;

O momento agora é de criar resiliência financeira e sobreviver até o próximo ciclo próspero da economia.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

2022 não foi nada animador para o mundo da tecnologia. Os múltiplos das principais fintechs caíram aproximadamente 50-75%. Apesar de um primeiro semestre forte, a captação total de recursos privados caiu significativamente, fazendo com que o setor arrecadasse US$ 79 bilhões globalmente — 38% a menos do que em 2021, mas ainda quase o dobro do nível pré-pandemia. A Europa e os Estado Unidos também viram o total de investimento no setor cair: US$60B (2021) para US$32B (2022) nos EUA; e US$28B (2021) para US$22B (2022) na Europa. No Brasil, as fintechs captaram US$ 2,3 bilhões em 2022, contra US$ 4,1 bilhões em 2021.

Ao longo de 2022, compartilhei aqui que os principais causadores desta correção foram as novas condições monetárias, alimentadas pelos fortes temores de inflação e pelos conflitos geopolíticos (Ucrânia e Rússia), resultando em uma redução de liquidez. Em um report publicado no fim de 2022, o J.P. Morgan mostrou que no final de 2022, 26 dos 31 bancos centrais que o banco acompanha estavam aumentando suas taxas de juros, contra apenas dois no início de 2021 — o Brasil foi um deles. O FED, por exemplo, iniciou sua rodada mais agressiva de aumentos nas taxas de juros em 40 anos.

O aumento dos juros americanos impacta negativamente as empresas de tecnologia, uma vez que muitas delas possuem fluxo de caixa negativo ou reinvestem a maior parte dos lucros em sua operação para fortalecer seu crescimento, fazendo com que sejam mais sensíveis aos movimentos dos juros.

A perspectiva de uma recessão também é especialmente prejudicial para as fintechs em comparação com os outros setores de tecnologia, uma vez que muitas delas dependem muito do dinheiro de consumidores comuns para sobreviver. Enquanto isso, à medida que as taxas de juros continuam subindo, os empréstimos estão se tornando cada vez mais caros para os credores digitais, prejudicando seus negócios.

A expansão para novos mercados tem se tornado fundamental à medida que essas empresas buscam construir mais resiliência financeira. Desta forma, muitas fintechs estão apostando no lançamento de novos produtos e features — ou estão apostando na expansão internacional para mercados mal atendidos ou emergentes.

Para tentar ultrapassar este momento, as fintechs já estão se movendo em duas direções principais:

Expandindo para novas linhas de negócios e recursos de produtos, incluindo os não financeiros;

Acelerando os esforços de diversificação, agrupando serviços para monetizar melhor seus clientes existentes; melhorando a retenção dos seus usuários; e reduzindo sua dependência de linhas de negócios agora mais arriscadas.

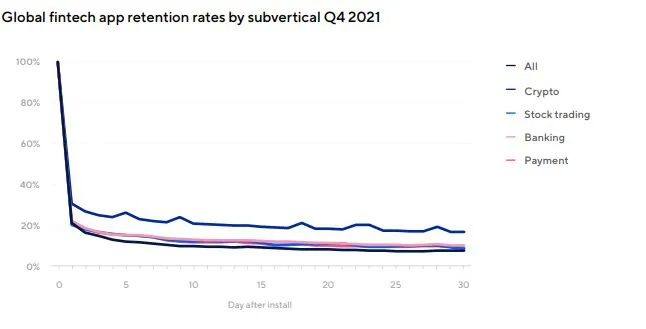

Ainda que muitas queiram aumentar a retenção, um estudo da Adjust publicado em 2022 mostrou que as taxas de retenção para aplicativos de fintechs caíram lentamente desde o primeiro semestre de 2020. Os números começaram a se recuperar apenas no segundo semestre de 2021. As fintechs de crypto registraram as maiores taxas de retenção. Também vale a pena notar que o cohort das fintechs de crypto não seguem a mesma tendência consistente de diminuição, mas sim mostram altos e baixos talvez em resposta aos movimentos no mercado de crypto, como a volatilidade do preço do Bitcoin.

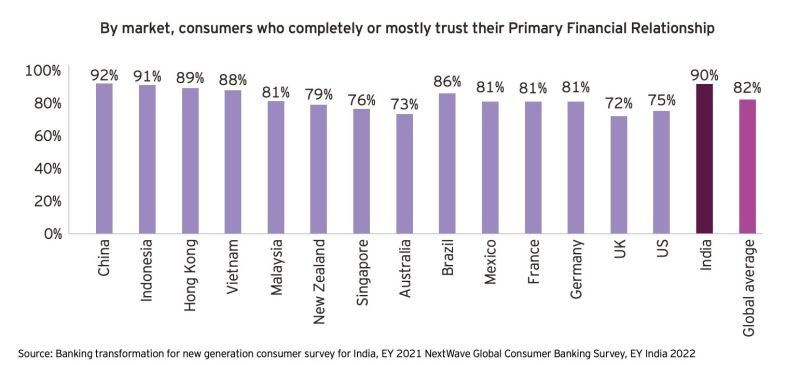

Os neobanks também estão enfrentado enormes desafios para se tornarem o aplicativo principal de seus usuários. Os neobanks estão ganhando popularidade entre os consumidores principalmente por conta dos seus recursos superiores de personalização e melhores ofertas de produtos. Mas a confiança continua sendo um fator crucial na batalha pela primazia do relacionamento, especialmente porque os consumidores demonstram maior disposição para manter múltiplos relacionamentos financeiros. Com base nos resultados da pesquisa global feita pela EY sobre a confiança nos parâmetros bancários, os bancos tradicionais ainda operam em uma posição sólida. Em geral, os dados mostraram que a maioria dos consumidores confia completamente em seus Primary Financial Relationship, variando de 72% dos consumidores do Reino Unido a 92% dos consumidores chineses, enquanto a média global de todos os mercados é de 82% — no Brasil esse número é de 86%. Portanto, não é de surpreender que, embora os neobanks estejam bastante à frente em suas capacidades digitais, ainda carecem de uma certa credibilidade no mercado.

O cenário de maior incerteza também trouxe para as fintechs a busca por uma base de clientes mais estável: as empresas. Consumidores e pequenas empresas têm maior propensão de abandonar estas fintechs quando o mercado começa a ficar cada vez mais incerto. Desta forma, algumas fintechs estão pivotando seus modelos de negócios para evitar essa exposição. Por exemplo, a empresa de gerenciamento de gastos corporativos Brex anunciou recentemente que abandonaria completamente seus clientes de pequenas empresas e, em vez disso, atenderia a grandes empresas e startups que levantaram fundos. Enquanto isso, o Starling Bank, um dos primeiros challenger banks do Reino Unido, está começando a entrar em BaaS. A Transfeera, fintech brasileira de gestão de pagamentos e recebimentos para empresa, também está entrando no mercado de BaaS.

O novo cenário também trouxe uma mudança no interesse dos investidores. Os investidores estão priorizando mais modelos B2B por conta de o tamanho médio da compra ser muito maior entre as empresas do que entre os consumidores, portanto, os provedores de BNPL, por exemplo, podem cobrar taxas maiores — e emprestar para empresas com fins lucrativos é menos arriscado do que financiar compras caras de consumidores.

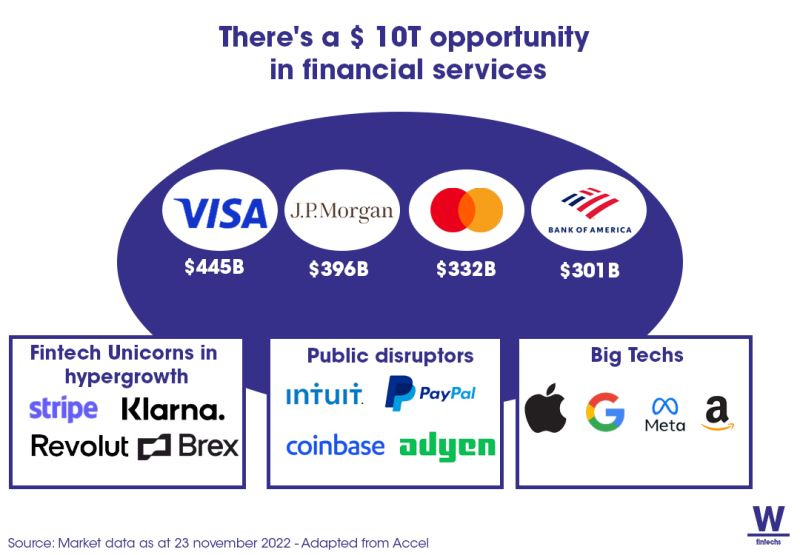

Apesar do cenário desafiador, o setor financeiro é considerado uma das maiores indústrias do mundo — de acordo com a Accel, os serviços financeiros representam uma oportunidade global de aproximadamente US$ 10T — e ainda tem serviços precários em muitos mercados. Além disso, grande parte da quantidade de valor foi criada no setor de fintechs recentemente, com mais de 300 fintechs unicórnios públicas e privadas em todo o mundo valendo um total de quase US$ 1,4 trilhão. Porém, apenas ~40 dessas empresas (~$ 425 bilhões em valor de mercado) atravessaram a ponte para os mercados públicos (IPOs/SPACs). Apesar de um número significativo, é uma fração muito pequena (menos de 5%) do setor de serviços financeiros total.

As transformações regulatórias que o setor financeiro atravessa — com diversos reguladores ao redor do mundo, principalmente em mercados emergentes, aprendendo sobre o potencial destas novas tecnologias em termos de redução de custos dos produtos financeiros e inclusão financeira — também pode impulsionar ainda mais a criação de valor no setor. O novo cenário macroeconômico global fez com que as fintechs ajustassem suas estratégias de entrada no mercado para se concentrar nas fontes de receita mais estáveis e seguras – seja desenvolvendo novos produtos para vender às suas bases de clientes existentes ou construindo linhas de negócios totalmente novas. O momento agora é de encontrar formas para continuar sobrevivendo, até que um novo ciclo econômico, mais próspero, chegue novamente.

Principais notícias da semana 📰

Novas regras para transações com PIX flexibilizam limites de valores e horários; meio de pagamento segue isento de impostos 👈

Desde 2/1, primeiro dia útil do ano, está em vigor a Instrução Normativa 331, de 1/12/2022 do Banco Central que acaba com a obrigatoriedade de determinação de um limite para valor por transação do PIX – ficou mantida apenas a obrigação de limite por período de tempo.

Ou seja: o limite individual por transação deixou de existir, o horário noturno passou a ser personalizado e os valores das modalidades Pix Saque e Pix Troco aumentaram: durante o dia, passa de R$ 500 para R$ 3 mil; durante a noite, de R$ 100 para R$ 1 mil.

As novas regras já estão valendo, exceto os ajustes nas disposições relacionadas à disponibilização da funcionalidade de gestão dos limites para os clientes por meio do aplicativo ou do canal digital da instituição, que valem a partir de 3 de julho de 2023.

O BC promoveu alteração no regulamento do Pix para, entre outros aperfeiçoamentos operacionais, facilitar o recebimento de recursos por correspondentes bancários por meio do Pix, a exemplo do que já ocorre com as lotéricas, e viabilizar o pagamento de salários, aposentadorias e pensões pelo Tesouro Nacional por meio do Pix.

Bradesco estreia em tokenização com emissão de Cédula de Crédito Bancário (CCB) com a Bolsa OTC Brasil 👈

O Bradesco concluiu sua primeira operação piloto de tokenização de um ativo financeiro. A transação, realizada em conjunto com a Bolsa OTC Brasil, foi a emissão de uma Cédula de Crédito Bancário (CCB) no valor de R$ 10 milhões. Foi também a primeira transação de tokenização do mercado financeiro regulada pelo Banco Central. O Bradesco atuou como originador e distribuidor dos títulos.

A efetivação da transação aconteceu dentro do sandbox regulatório do BC, ambiente em que entidades são autorizadas pelo BC para testar projetos inovadores nas áreas financeira ou de pagamento, observando um conjunto específico de disposições regulamentares que amparam a realização controlada e delimitada de suas atividades.

“A primeira tokenização de uma CCB dentro do ambiente regulado do BC ocorre em um momento decisivo para o desenvolvimento do mercado de ativos digitais no país e no mundo, destacando ainda mais a sofisticação e o poder inovador do sistema financeiro brasileiro. Além disso, a operação se utiliza da tecnologia blockchain, que permite a captação de funding por empresas a um custo menor, com uma segurança maior do que nos mercados tradicionais, aumentando ainda as possibilidades de liquidez de um mercado secundário de títulos privados no Brasil”, diz Oliveira.

Sem surpresa: Investimento em fintechs brasileiras cai 44% em 2022👈

É, o ano não foi fácil. Em 2022, o investimento em fintechs latino americanas atingiu US$ 5,5 bilhões, uma queda de 31% ante o ano anterior. No Brasil, o tombo foi ainda maior: o volume de recursos captados caiu 44%, passando de US$ 4,1 bilhões para US$ 2,3 bilhões. Os dados constam de levantamento feito pela plataforma de inteligência de dados Sling Hub.

No Brasil, os US$ 2,3 bilhões do ano passado ainda são o melhor o resultado quando comparado a 2018, 2019 e 2020 — só perdem, claro, para 2021 (US$ 4,1 bilhões) — veja gráficos abaixo.

“Enquanto em 2021 a rodada média de todas as fases macro (exceto a série C) cresceu, em 2022 o cenário foi mais dividido. A dívida teve o maior aumento (2x) – especialmente no Brasil (5x) – seguido por pré-seed, equity crowdfunding e anjo (1,8x) e semente (1,5x). Os resultados de Série C foram estáveis, e as demais etapas todas encolheram, com os mais dramáticos resultados estando nas rodadas da série D+, um pouco acima da metade do que foi visto em 2021”, afirma a Sling Hub no relatório.

Transfeera levanta R$ 7 milhões e quer competir com grandes players de BaaS👈

A Transfeera vai acelerar o crescimento neste ano. Para isso, a fintech de gestão, pagamentos e recebimentos para empresas acaba de colocar no caixa R$ 7 milhões, fruto de uma nova rodada de investimentos que está sendo anunciada hoje (11). O aporte está longe de ter o tamanho de uma Série A, para a qual a startup vinha se preparando desde 2021, mas é o combustível necessário para a empresa potencializar sua expansão.

Com o aporte, no curto prazo a Transfeera vai aumentar as equipes de tecnologia, engenharia e produtos — só no primeiro trimestre, há dez vagas abertas nessas áreas —, assim como prevê recrutar em outras áreas, como compliance e PLD e customer experience. As contratações para posições estratégicas já começaram, inclusive. No fim do ano, a fintech anunciou a chegada de Gabriel Falk (ex-Ebanx) como VP de produto e Pâmella Hess (ex-Conta Azul) como head de pessoas. Hoje, a Transfeera tem 52 funcionários.

No médio e longo prazo, a empresa também quer aperfeiçoar a máquina de aquisição de clientes, aumentando os desembolsos em marketing e vendas, conta Fernando. “Estamos totalmente focados em pagamento instantâneo. Lançamos no ano passado o ‘ITP as a service’, e queremos nos aprofundar nisso. Acredito que o futuro é do ‘payment account to account’”, destaca o CEO.

Saúde e paz,

Walter Pereira