#91: Short Takes: os avanços do A2A e das carteiras digitais

W FINTECHS NEWSLETTER #91: 02/10-08/10

Olá 👋,

Esta é uma edição Short Takes da W Fintechs.

Caso queira receber em primeira mão meus posts no LinkedIn, clique aqui👈

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

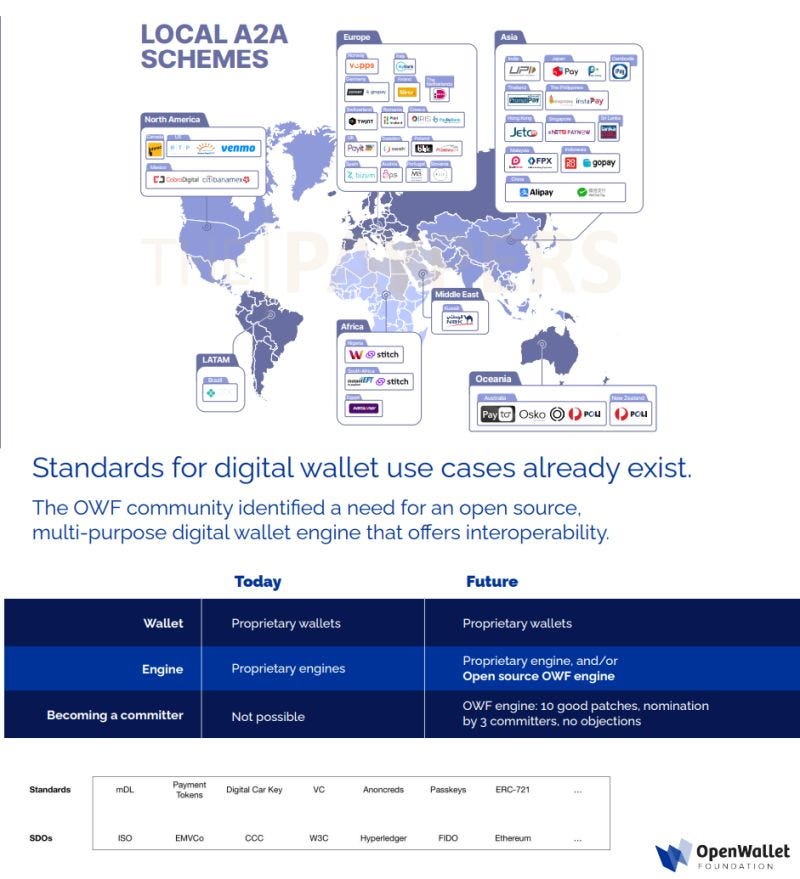

OOs trilhos de pagamentos estão passando por uma verdadeira transformação. O Brasil 🇧🇷, com o Pix, a Índia 🇮🇳, com o UPI, e a Tailândia 🇹🇭, com o PromptPay, tornaram-se exemplos notáveis de modernização em seus sistemas de pagamentos.

Esse movimento foi impulsionado pela necessidade de adaptar-se à digitalização global e pela busca de maior eficiência e diversidade de opções para comerciantes e consumidores. No entanto, os pagamentos entre contas (A2A) enfrentam ainda alguns desafios, como a falta de iniciativa por parte de alguns bancos centrais em alguns países, levando a indústria a desenvolver suas próprias redes e resultando em baixa adoção e com baixa interoperabilidade, como o Transfiya na Colômbia 🇨🇴. E uma concorrência acirrada com gigantes das redes de cartões, que traz desafios para a implementação em mercados onde as bandeiras dominaram o setor.

Paralelamente a isso, as carteiras digitais também começaram a ganhar destaque. Apesar de não eliminar totalmente os custos de intermediação, como o A2A, elas oferecem comodidade ao eliminar a necessidade de carregar cartões físicos, facilitam pagamentos sem contato e integram diversos métodos de pagamento em um único aplicativo.

Mas também esbarram no problema de interoperabilidade, o que traz desafios para sua expansão. Recentemente, inclusive, foi anunciada a criação da OpenWallet Foundation, uma fundação que visa apoiar o desenvolvimento de carteiras digitais interoperáveis.

Em 2022, as transações por carteiras digitais já representavam uma parcela significativa, totalizando US$ 50 trilhões, com previsão de atingir US$ 96 trilhões até 2030.

A preferência pelas carteiras digitais é mais evidente em regiões em desenvolvimento, como a África e a Ásia-Pacífico, onde elas superam os tradicionais cartões físicos. Isso se deve à infraestrutura tecnológica robusta, regulamentações locais favoráveis e uma forte inclinação dos consumidores por essa forma de pagamento.

Ainda que haja obstáculos regulatórios e uma concorrência acirrada com grandes players que durante décadas dominaram o mercado de pagamentos, é evidente que estamos caminhando para um futuro em que as inovações continuarão a moldar a forma como lidamos com o dinheiro. À medida que a tecnologia avança e as barreiras regulatórias e tecnológicas são superadas, podemos esperar uma verdadeira revolução nos pagamentos e na maneira como interagimos com o nosso dinheiro. O que os países que estão tendo sucesso na implementação de novas modalidades de pagamentos mostram é que será essencial a cooperação entre regulador e indústria, bem como a elaboração de um modelo que traga a interoperabilidade em seu core.

Saúde e paz,