#23: A economia e o ecossistema de inovação financeira da Coreia do Sul

W FINTECHS NEWSLETTER #23: 11/10-17/10

Olá,

Na nossa #23 newsletter da W Fintechs você encontrará sobre:

A transformação econômica na Coreia do Sul;

A arte e os diferentes retratos da Coreia;

A transformação financeira coreana;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

A história nos mostra que momentos de adversidades podem ser propulsores de transformação econômica e social para um país, colocando-o na trajetória da prosperidade. A China, por exemplo, após a Grande Fome Chinesa, alterou suas regras de coletivização da produção o que, tempos depois, ajudou a transformar o país em potência econômica. A Coreia do Sul seguiu um caminho semelhante. Após a Guerra da Coreia, conflito armado entre a Coreia do Norte e a Coreia do Sul na década de 1950, o país adotou planos ambiciosos de desenvolvimento econômico e começou a trilhar sua trajetória rumo à prosperidade.

A transformação econômica na Coreia do Sul

A transformação econômica começou na década de 1960, quando o país passou a adotar uma série de planos econômicos que orientaram o amadurecimento de suas exportações.

No entanto, foi na década de 1970 que a Coreia do Sul empreendeu planos ambiciosos de industrialização. Liderada pelos grandes conglomerados de propriedade familiar, a indústria coreana passou a produzir e a exportar maquinários elétricos, automóveis, navios, produtos químicos, semicondutores, etc.

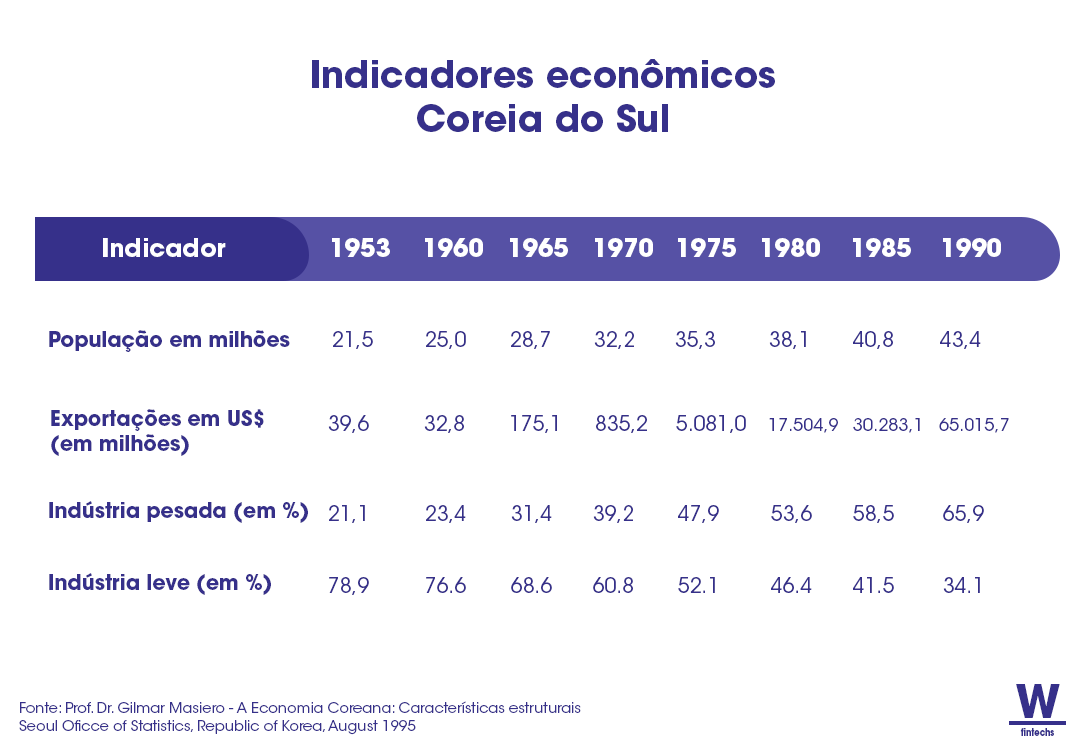

Os dados abaixo, retirados do artigo do Prof. Dr. Gilmar Masiera, denominado como A Economia Coreana: características estruturais, mostram a transformação da economia coreana nos anos de 1953 à 1990. À medida que a população aumentou, a exportação e a participação da indústria pesada aumentaram também, em contrapartida, a participação da indústria leve reduziu-se.

A educação é tida como um dos fatores primordiais para este avanço coreano. Em 1945, o analfabetismo girava em torno de 80% e somente 2% da população com mais de 14 anos tinha o ensino secundário [referência aqui]. Quando o país passou a se industrializar, o governo coreano tornou obrigatório o treinamento dos trabalhadores nas empresas com mais de 300 empregados, em 1974 — e em 1992, alterou a regra para empresas que tinham mais de 150 empregados —, o que levou a constituição de vários centros de treinamento em todo o país, resultando, também, em um perceptível ganho de produtividade ao longo dos anos.

Em Asia next giant, publicado em 1989 pela economista americana Alicia Amsden, a autora destacou que a expansão do acesso à educação foi crucial na Coreia do Sul e, juntamente com o apoio técnico fornecido pelo Japão, pavimentou os rumos do desenvolvimento econômico coreano.

No vídeo abaixo, o canal Spotniks fez uma interessante abordagem sobre parte desta transformação econômica vivenciada pela Coreia, tendo como base o bairro de Seul, Gangnam, que, em 2012, ficou famoso por conta do hit Gangnam Style, do PSY.

A arte e os diferentes retratos da Coreia

Apesar da transformação econômica coreana, a Coreia vive um paradoxo. Como mostrou uma matéria publicada em 2017 pelo The Guardian, embora a Coreia do Sul tenha experimentado um aumento vertiginoso da expectativa de vida, quase metade de seus cidadãos com mais de 65 anos vivem em relativa pobreza, de acordo com dados da OCDE.

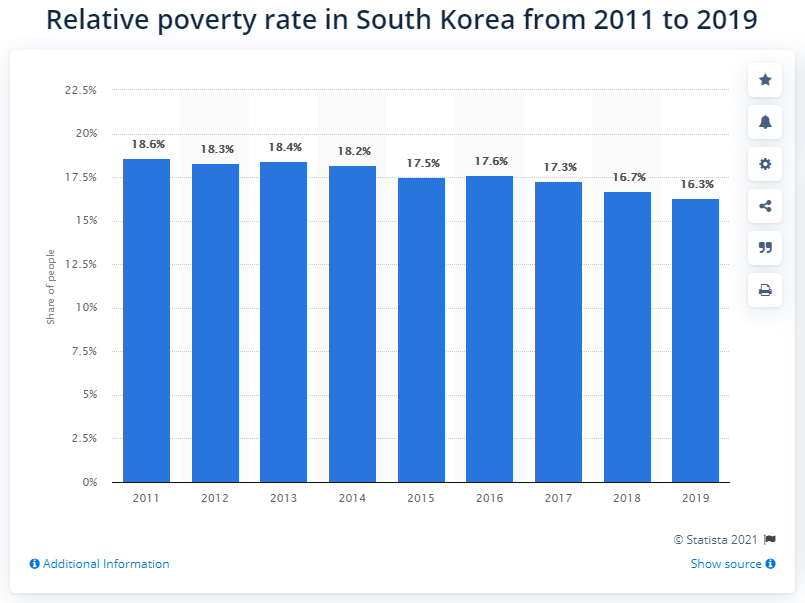

Dados do Statista mostram que em 2019, a proporção de pessoas na Coreia do Sul que viviam com menos da metade da renda disponível mediana era de 16,3%, apresentando uma ligeira redução em comparação com o ano anterior. Embora a taxa de pobreza relativa tenha caído constantemente nos últimos anos, o número ainda é relativamente alto para os padrões globais, especialmente entre os idosos.

A arte e seus retratos

Não é de hoje que a arte é utilizada como instrumento para propagar nosso apreço ou aversão a uma determinada realidade. Em Portugal, por exemplo, em 1502, o dramaturgo Gil Vicente, conhecido como “pai do teatro português”, utilizava da arte para criticar os costumes da sociedade portuguesa com suas peças de caráter satírico. A arte é o meio que utilizamos para tecer críticas a um cenário do qual discordamos.

Nos últimos anos, a Coreia do Sul tem se destacado globalmente por suas produções cinematográficas. Em Parasita, lançado em 2019, evidenciaram a desigualdade social; na série recém lançada pela Netflix, Squid Game (ou Round 6, no Brasil), destacaram o quão prejudicial pode ser o endividamento e a perda do controle financeiro.

Falarei superficialmente para evitar spoilers!A série trata de 456 coreanos que estão profundamente endividados. Eles são convidados para uma competição misteriosa e devem jogar jogos infantis para ter a chance de ganhar muito dinheiro — 45,6 bilhões de won. Se eles não passarem por cada uma das seis competições, eles morrem. Cada personagem em Squid Game foi explorado por agiotas e altas taxas de juros. Um fato curioso na série é que, caso a maioria opte, eles podem desistir da competição. No entanto, eles optam por permanecer no jogo — participar de uma competição mortal por uma chance de ficar rico parece ser mais vantajoso do que voltar para suas vidas no mundo real.

Sugestão: a newsletter Digital Native, do Rex Woodbury, publicou no dia 6 de outubro um excelente material sobre a nova série da Netflix, Squid Game, fazendo um paralelo com a transformação financeira promovida pelas fintechs, especialmente as americanas — link aqui para quem se interessar.

Endividamento familiar

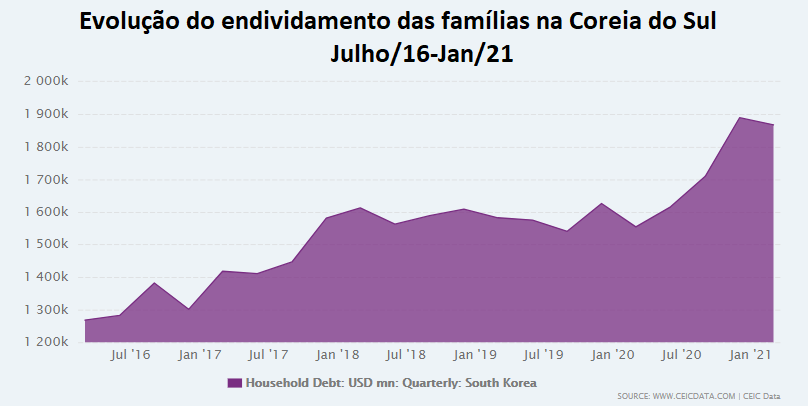

Dados recentes divulgados pelo BOK, banco central coreano, mostram que a dívida familiar da Coreia do Sul está estimada em mais de US$ 1,5 trilhão e com o cenário de aumento das taxas de juros, visando diminuir a liquidez no mercado, espera-se que a carga financeira sobre as famílias coreanas aumentem — a previsão é que um aumento de um ponto percentual nas taxas de juros de mercado aumentará os custos de empréstimos das famílias locais em cerca de US$ 10 bilhões [referência aqui].

Neste sentido, as fintechs entram em campo, trazendo competição ao setor financeiro e visando melhorar a vida da população.

A transformação financeira coreana

É comum que países que buscam o desenvolvimento econômico melhorem suas condições regulatórias no setor financeiro — uma vez que este setor é vital para transmitir credibilidade aos investidores, bem como garantir que instrumentos como o crédito, por exemplo, mantenham-se acessíveis a todos os demais setores da economia. Na Coreia do Sul não foi diferente. À medida que a industrialização foi se estabelecendo, o seu sistema financeiro foi ficando cada vez mais sustentável e moderno.

Regulação

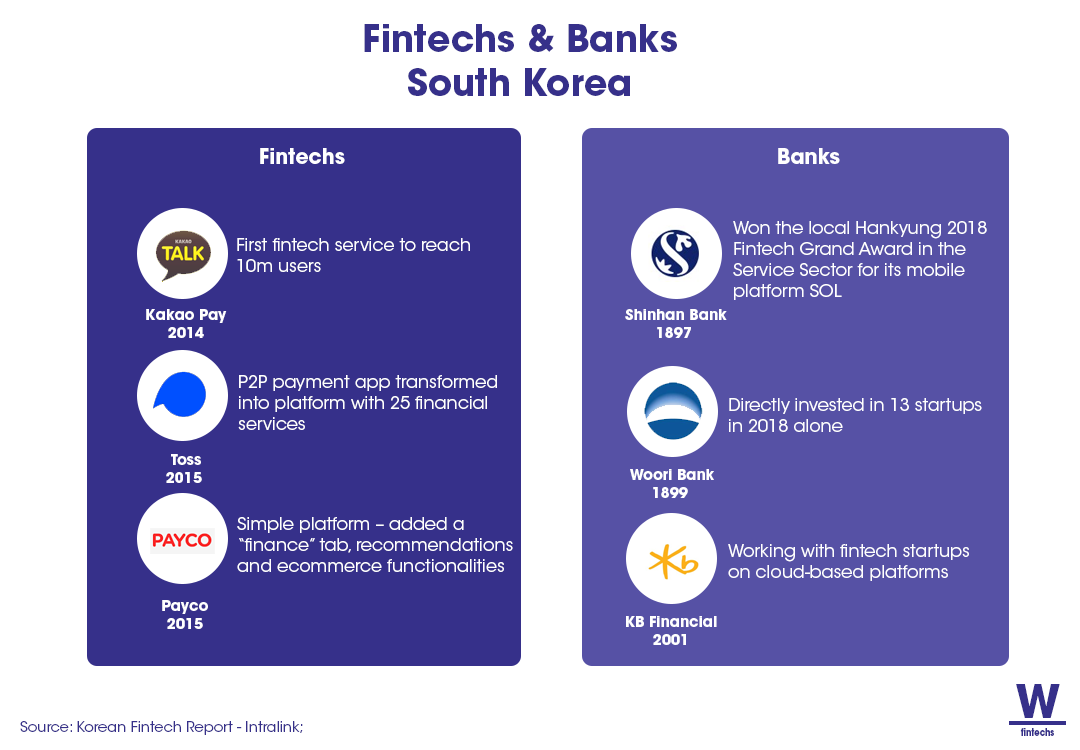

Na Coreia, o setor financeiro é supervisionado pelo Financial Supervisory Service (FSS). De acordo com um relatório publicado pela Intralink, consultoria especializada na Ásia Oriental, o governo coreano tem apoiado ativamente a inovação financeira ao desregulamentar e criar um ambiente favorável para o surgimento das fintechs, principalmente após 2016.

O principal objetivo do governo local é garantir um ambiente competitivo que possa fornecer melhores condições aos consumidores. Tendo isso em vista, a Coreia iniciou em 2019 o Regulatory Sandbox Program, semelhante ao nosso Sandbox regulatório colocado em prática pelo Banco Central do Brasil em 2020, que visa incentivar empresas locais e estrangeiras a desenvolver e implementar novas soluções financeiras. A Coreia também possui iniciativas regulatórias no campo do Open Banking, que visam diminuir as taxas cobradas nos empréstimos.

Ecossistema de fintechs coreano

No ecossistema de fintechs, segundo os dados do Statista, em 2019 havia cerca de 580 empresas no segmento de fintech. O principal setor das fintechs coreanas é o de pagamento ou remessa digital. Só em 2018, o valor total das transações em pagamentos digitais ficou em 73 bilhões de libras esterlinas [referência aqui].

A maior parte dos principais bancos coreanos têm mais de 100 anos. Apesar da idade, eles estão cada vez mais atentos ao mercado de fintechs e estão tentando se acostumar com o rápido crescimento do setor. Os principais bancos, bem como corretoras de valores, seguradoras e empresas de tecnologia, estão fazendo parceria com as fintechs locais para permanecerem relevantes no mercado. Os esforços dos bancos estão sendo concentrados em serviços bancários digitais, pagamentos móveis, segurança, bem como soluções de blockchain para interações voltadas para o cliente e procedimentos internos.

Considerações finais

Após a Guerra da Coreia, a Coreia do Sul adotou planos econômicos ambiciosos que visavam, sobretudo, o fortalecimento das exportações. Em 60 anos, o país fez a transição de uma economia tradicionalmente agrícola para uma economia com indústrias de alto valor agregado. A educação é tida como um dos fatores primordiais para esse avanço coreano, uma vez que com ela houve aumentos significativos na produtividade do trabalhador coreano. À medida que o país se industrializou, o seu sistema financeiro também se modernizou, o que ajudou o país a aumentar sua credibilidade frente aos investidores internacionais.

Apesar deste avanço, o país presencia uma triste realidade em relação à pobreza, sobretudo nos mais idosos, e ao endividamento familiar. Visando garantir melhores condições à população, após 2016 o governo coreano passou a se atentar mais às fintechs, o que impulsionou a competição frente aos bancos tradicionais e também fez com que a regulação se adequasse às novas necessidades do mercado em geral. Com uma regulação cada vez mais favorável, o ecossistema sul coreano de fintechs está cada vez mais forte e notável.

Assim como o país modernizou sua produção e superou as características do subdesenvolvimento, hoje, a Coreia do Sul moderniza e inova em seu sistema financeiro.

Vamos para as

Principais notícias da semana 💰

Nubank anuncia primeiro lucro em oito anos – mas investidores ainda não verão a cor do dinheiro 👈

O Nubank anunciou o primeiro lucro em oito anos de história da instituição. Às vésperas de abrir capital na Nasdaq, o diretor financeiro do Nubank, Guilherme Lago, enviou um comunicado ao mercado anunciando um lucro de R$ 76,3 milhões no primeiro semestre, contra o saldo negativo de R$ 95 milhões no mesmo período de 2020.

De acordo com o comunicado do banco, o resultado se refere às operações no Brasil, não incluem as operações do controlador indireto final da instituição, a Nu Holdings, tampouco as operações das suas subsidiárias fora do Brasil.

De olho em big data, B3 negocia compra da Neoway 👈

.Diversificação de portfólio é o nome do jogo no mundo dos investimentos, e a B3 sabe disso como ninguém.

Na manhã desta quinta-feira (14), a empresa informou, por meio de fato relevante e sem entrar em muitos detalhes, que está em tratativas para adquirir 100% do capital social da Neoway, empresa de tecnologia especializada em big data analytics e inteligência artificial para negócios.

Warren e Vitra se unem e querem criar a maior ‘wealthtech’ do país👈

Com a iniciativa, a Warren se consolida no mercado de gestão de patrimônio e dobra de tamanho, pulando para mais de R$ 20 bilhões sob gestão. A Vitra tem aproximadamente R$ 12 bilhões de ativos em seu guarda-chuva.

“O mercado de gestão de patrimônio é muito robusto e já agrega um valor poderoso nos serviços prestados. O que começaremos a fazer juntos é modernizar a operação de family-offices entregando soluções que irão oferecer muito mais eficiência para os dois lados”, declara o CEO da plataforma de investimentos, Tito Gusmão, em comunicado.

Fintech lança serviço de antecipação de salário — e isso ajuda PMEs👈

A Leve, fintech de serviços financeiros para empresas, anunciou o lançamento de uma ferramenta que permite a antecipação de até 100% do salário dos funcionários, chamada de “salário sob demanda”. O objetivo é trazer mais facilidade no acesso a dinheiro “fora do hora”, e ajudar trabalhadores a escaparem do temido cheque especial, explica Gustavo Raposo, CEO e cofundador da Leve. “As pessoas recorrem às ferramentas que têm acesso, mas isso quase sempre implica em taxas absurdas. No caso do cheque especial, 8% ao mês”, diz.

Na prática, o que a Leve oferece é uma ferramenta pela qual os funcionários podem antecipar o valor do salário relativo à quantidade de dias trabalhados, pagando uma taxa mínima por isso — são R$ 5 reais por operação. O custo, porém, é das empresas que contratam assessoria financeira e os outros serviços da Leve, e não do empregado.

Recomendação de leitura 👈

A adoção de plataformas tecnológicas para gestão financeira está crescendo. Na recomendação desta semana, o report produzido pela Plaid tratou sobre os efeitos das fintechs e sua adoção. Nos Estados Unidos, em uma pesquisa realizada com 2000 adultos, 88% dos consumidores utilizam a tecnologia para gerenciar suas finanças — em 2020, o número era de 58%.

Saúde e paz,

Walter Pereira