#22: De investidores sofisticados à pessoas comuns: o financiamento coletivo no universo das fintechs

W FINTECHS NEWSLETTER #22: 04/10-10/10

Olá,

Na nossa #22 newsletter da W Fintechs você encontrará sobre:

O financiamento coletivo;

Todos querem um pedaço do próximo Nubank;

Entrevista com Leonardo Zamboni;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

Nos últimos anos o mercado de investimentos em startups vem atraindo cada vez mais interessados. Motivados pelo interesse em ter uma fatia, ainda que pequena, no próximo unicórnio, os investimentos em startups deixaram de ser repleto de investidores sofisticados do Vale do Silício e se espalharam pelo mundo — com empresas gigantes entrando no jogo.

No início dos VCs, ainda que essas empresas pudessem representar um alto potencial de crescimento, representavam também um alto risco para os seus investidores [tema da edição #21, link aqui]. Sem ativos tangíveis e o desconhecimento por parte dos seus apostadores sobre quais métricas guiavam este modelo de negócio; como instrumentar essas empresas; e como escolher os vencedores; os capitalistas de risco foram protagonistas no financiamento e fortalecimento dessas empresas.

Hoje, além dos VCs estarem disputando uma parte do próximo unicórnio, pessoas comuns também puderam entrar na disputa por uma fatia deste bolo.

O financiamento coletivo

Abrir mão de parte do nosso futuro para apostar no nosso presente é o que deu vida aos negócios inovadores. Os bancos, os capitalistas de risco e os investidores da bolsa apostam no futuro; os empreendedores, constroem o futuro para ambos. Financiar inventos e pessoas foi a forma que a humanidade encontrou para trilhar a trajetória rumo à prosperidade. Prosperamos porque nossa necessidade insaciável de saber o que, quem, como, quando, onde e por quê fez com que criássemos meios para que chegássemos o mais próximo possível dessas respostas.

Financiar sonhos (empresas, artistas, etc.) coletivamente não é algo recente. Neste excelente artigo [link aqui], a Impact Guru, uma plataforma de financiamento coletivo que capacita organizações sem fins lucrativos, fez uma viagem no tempo no mundo do crowdfunding. Segundo o texto, já em 1713, Alexander Pope, literata britânico, nos ensinava como fazer um financiamento coletivo baseado nas recompensas certas. Enquanto o jovem literata trabalhava na construção de sua obra, ele não sabia onde encontrar recursos suficientes que pudessem garantir a publicação de sua obra. Em um ato visionário para a época, Pope criou um modelo que foi chamado de “subscription method”, permitindo que as pessoas pagassem uma determinada quantia para ajudá-lo a publicar o primeiro volume e em troca receberiam uma cópia da obra quando essa estivesse pronta (semelhante a pré-venda).

Já no século XXI, a prática está mais consolidada. Fundada em 2001, a plataforma ArtistShare foi considerada a primeira plataforma da internet de financiamento por fãs para artistas criativos [disponível aqui]. O primeiro projeto a ser financiado nesta plataforma foi o de Maria Schneider, que levantou US$130.000 [disponível aqui, página 9], fornecendo como recompensa aos seus apoiados o benefício de serem os primeiros clientes a baixar seu álbum. Em 2005, Schneider ganhou o Grammy como “Melhor álbum de jazz”.

Hoje, há diversas formas de financiamento coletivo. Há o financiamento de um projeto através da doação (com plataformas como Benfeitoria); recompensas (como a Catarse); empréstimos (IOUU e Nexoos); e de investimentos e equity crowdfunding (Captable, SMU, Eqseed).

Crowdfunding de investimentos

Captar recursos para uma startup é um dos fatores primordiais para a manutenção da vida deste negócio. Em 2021, o Crunchbase divulgou que as principais causas da falência das startups eram duas em especial: (i) falta de recursos (38%); (ii) falta de mercado (35%).

O crowdfunding de investimentos é uma das formas de facilitar este processo de captação. Sendo uma modalidade onde várias pessoas podem investir pequenas quantias de dinheiro em empresas em estágio inicial, a empresa que recebe o apoio financeiro compromete-se a executar as atividades pré-definidas no momento da captação e o investidor, em contrapartida, terá o direito de participar nos resultados financeiros da empresa. Além disso, quando este investimento atingir seu prazo de vencimento (normalmente em torno de 5 anos), o investidor poderá convertê-lo em participação acionária direta da empresa investida, assumindo assim a figura de acionista [referência aqui].

A regulação muda tudo

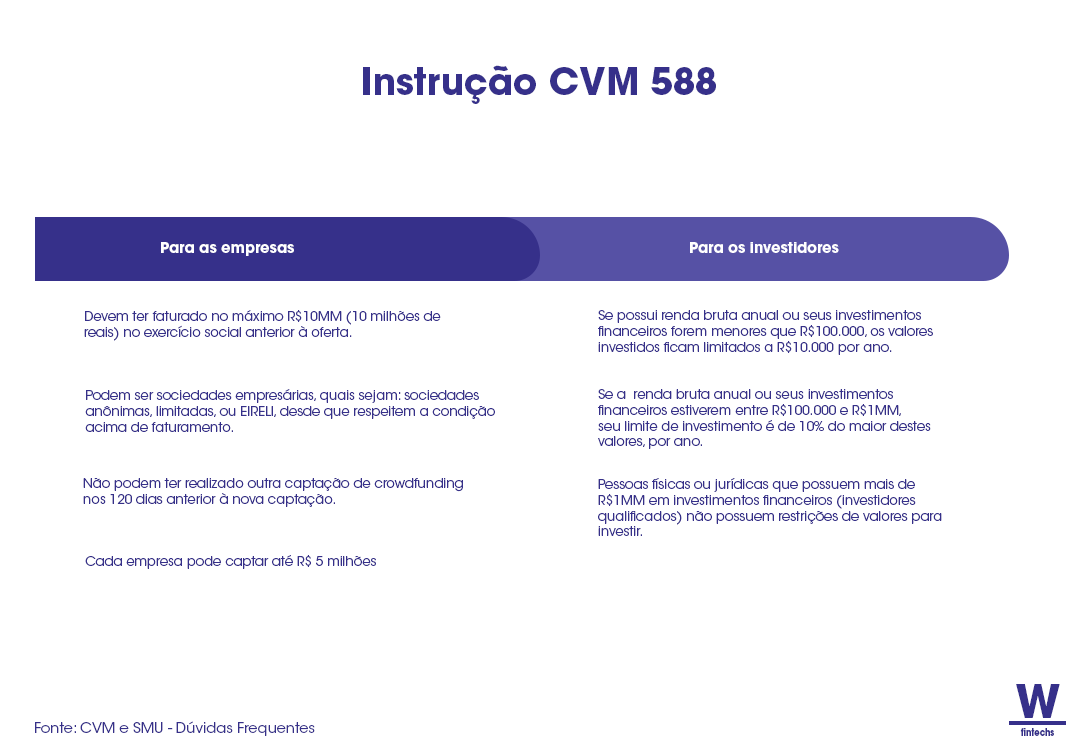

No Brasil, a prática é regulada desde julho de 2017, quando a CVM (Comissão de Valores Mobiliários) publicou a Instrução CVM 588. Além da Instrução ter garantido maior segurança e proteção ao investidor, também garantiu maior autonomia e responsabilidade para as plataformas do segmento, uma vez que a partir de então, a CVM deixaria de analisar cada rodada de captação, deixando o processo menos demorado e burocrático tanto para os investidores quanto para as empresas que estavam captando.

Após a regulação, as captações via crowdfunding disparam. De acordo com uma matéria publicada pelo Valor Investe em abril de 2019, houve um aumento no valor total de captações; em 2018, o valor total foi de R$ 46 milhões, um aumento de 451% em comparação com 2016, quando ainda não havia regulamentação; o número de investidores que participaram dessas emissões saiu de 1.099, em 2016, para 8.966, em 2018; e o número de plataformas, durante este mesmo período, saiu de 4 para 14.

Atualmente, reguladas pela CVM, existem 39 plataformas de crowdfunding no Brasil. Sendo que a Finco Invest, Urbe.me e a Up Angel tiveram seu registro cancelado, sendo assim, totalizando 36 plataformas ativas [disponível aqui].

Diferenças da bolsa de valores

Em relação aos riscos envolvidos nos investimentos, tanto os investimentos feitos através da bolsa de valores quanto os investimentos feitos através dessas plataformas são classificados como de alto risco, uma vez que em ambos o investidor está investindo seu capital em empresas que podem flutuar seu valor por conta de seu desempenho operacional.

No entanto, a maior diferença está na configuração legal dessas empresas. Nas plataformas de crowdfunding você está investindo em empresas de capital fechado, inovadoras e com alto potencial de crescimento e futuramente poderá converter seu investimento em participação societária. Já na bolsa de valores, as empresas são de capital aberto, onde você se torna acionista automaticamente no ato do investimento.

Retorno e riscos

O investimento coletivo em startups não possui liquidez, ou seja, após a assinatura do contrato você só poderá avaliar o retorno dele no final do período ou por meio de eventos de liquidez que podem ocorrer — como venda da companhia; novas rodadas de investimentos; conversão de participação.

Todos querem um pedaço do próximo Nubank

No universo das fintechs, os investimentos através dessas plataformas também não estão desapontando. Em um levantamento feito pela W Fintechs, foram realizadas em 2021, até agora (outubro de 2021), 9 captações no segmento de fintechs nas principais plataformas de investimento — EqSeed; CapTable; SMU; Kria.

O valor total captado até agora foi de R$ 18.473.000,00. Sendo que a CapTable lidera com o valor de mais de R$ 8 milhões. No entanto, a SMU lidera como a plataforma com maior captação no período, sendo ela a fintech Grana Capital, aplicativo que automatiza as três etapas do Imposto de Renda (IR) sobre operações na bolsa de valores.

Em uma visão geral do mercado, a primeira captação de uma fintech nessas 4 plataformas analisadas ocorreu em 2016, sendo a fintech Easy Crédito, que captou através da plataforma Kria o valor de R$ 230 mil. Ao todo, já foi captado pelas fintechs mais de R$ 34 milhões, sendo a plataforma EqSeed, fundada em 2014, a com maior valor total de captação, mais de R$ 14 milhões, e com maior número de exits — ao todo 3 exits no segmento de fintechs. O segundo lugar com maior volume de captação no segmento ficou com a CapTable, que só em 2021 teve 5 captações de fintechs e seu primeiro exit no segmento — com a compra da fintech Alter pela Méliuz, em julho deste ano [ver aqui].

Entrevista com Leonardo Zamboni - Head de marketing na CapTable

Um grande parceiro desta edição foi o Leonardo Zamboni, que gentilmente respondeu algumas perguntas sobre o mercado de crowdfunding brasileiro e sobre as perspectivas para o setor.

W Fintechs: Como era o mercado quando começaram?

Leonardo Zamboni:

Quando conversava com o Paulo Deitos lá em 2012 (éramos colegas de GetNet e anteriormente havíamos sido colegas no GrupoRBS) ele tinha uma ideia muito forte de juntar quem tinha capital com quem estava querendo empreender ou já estava empreendendo e precisava escalar.

Naquela época a mentalidade de venture capital não era conhecida por aqui e o termo startup nem era utilizado ainda. Era difícil ter uma conversa com um investidor onde ele não exigia no mínimo o controle da empresa (50%+) para realizar o investimento. O Paulo seguiu com essa tentativa de negócio enquanto eu embarquei em outra oportunidade.

Ele não conseguiu o sucesso que imaginava nessa empresa, mas aprendeu muito sobre o funcionamento disso e viu despertando a vontade de pessoas investirem em iniciativas empreendedoras.

Pouco tempo depois (em 2013), começamos a nossa primeira startup em sociedade — um aplicativo de gestão de equipes externas, desde priorizações a roteirização —, foi fantástico.

Passamos por vários problemas que hoje lutamos para que outros não tenham. Não havia funding, as condições propostas eram totalmente fora de um modelo de continuidade em VC, não haviam muitos mentores ou founders para compartilhar as experiências e as empresas que eram clientes viam muitos problemas de compliance na contratação de uma startup — estrutura era pequena, poucas pessoas, altamente dependente de tecnologia, etc.

Anos depois, em 2018, havíamos estreitado relações com os novos investidores da StartSe e contamos sobre a CapTable, onde aproveitamos todo aprendizado e experiências desde então para voltar àquela ideia lá de 2012 de financiar os empreendedores.

Meses depois eu entrei na empresa (jan/19) e passamos a estudar o mercado brasileiro de crowdfunding, principalmente de startups, e também entender como isso já funcionava em mercados mais maduros.

Em conversas com investidores, startups e outros players relevantes notamos que existiam alguns Gap's bastante claros relatados em todas as conversas:

insegurança de que a captação seria bem sucedida;

insegurança jurídica com o modelo de contrato, pois muitos achavam que esse impediria a entrada de fundos relevantes no futuro;

a ideia de que o equity crowdfunding era a opção de quem não conseguiu nada com fundos, então mesmo as boas startups tinham medo de serem rotuladas assim;

a ideia de que o crowd serviria para inflar valuations, uma vez que o investidor comum teria menos conhecimento que um fundo profissional.

Trabalhamos intensamente nesses pontos desde então. Já existia um mercado de plataformas, mas não queríamos estar atrelados à essa imagem que se tinha do mercado, sendo assim, tentamos sempre uma diferenciação e não uma competição direta. Se hoje o mercado ainda é pequeno, em 2019 era menor ainda e a nossa proposta é a criação de um novo mercado, onde o valor não esteja somente na inermediação, mas sim na conexão de todos os players, atuando como um hub que tem veículos de investimento, mas não se limita a isso.

W Fintechs: Quais foram as mudanças regulatórias desde então?

Leonardo Zamboni:

Até hoje a mudança regulatória de maior impacto foi a ICVM 588, que deu maior legitimidade a esse mercado e propiciou a entrada de players mais robustos. Essa mesma instrução passou por uma fase de consulta pública em 2020 e deve ser revisada ainda em 2021, possivelmente trazendo a possibilidade de captações maiores e novas estratégias de captação. Ainda é esperada a liberação de um mercado secundário organizado pela plataforma, propiciando liquidez através do que tem se chamado "bolsa de startups"

W Fintechs: Como vocês lidam com a experiência do usuário na plataforma (UX) e o design da plataforma (UI)?

Leonardo Zamboni:

Quanto ao design, temos priorizado muito estratégias de educação acima de estratégias de conversão. Tentamos deixar o máximo possível de informações abertas, sendo bem transparentes em relação à startup e ao processo, também tentamos manter a mesma estrutura da página em todas as startups para que as comparações sejam feitas mais facilmente e haja um crescimento na maturidade do investidor com a experiência que ganha a cada análise/investimento. Constantemente reavaliamos UX e CX e fazemos os testes e alterações quando julgamos procedentes, mas até hoje as mudanças foram incrementais, nada que tenha sido percebido como uma grande alteração.

Procuramos usar ferramentas simples e de conhecimento geral para facilitar a entrada de startups e investidores na nossa comunidade (como Telegram, Whatsapp, ClickSign, etc.), mas temos planos de entregas proprietárias em breve, onde teremos uma gestão mais qualificada das ferramentas.

Vamos para as

Principais notícias da semana 💰

Pravaler aumenta índice de aprovacão de crédito estudantil com ajuda da startup israelense IA 👈

Uma parceria do Pravaler com a startup israelense Innovative Assessments (IA) está ajudando a fintech a aumentar o índice de aprovação de crédito estudantil. A IA usa psicometria (que mede disposições e atitudes) para personalizar serviços financeiros e avaliar a credibilidade com base em diversas informações sobre o cliente.

“Nossa aprovação aumentou 17% para o público que se dispôs a preencher o formulário. Nosso desafio agora é tornar a jornada mais fluida, uma vez que a análise psicométrica implica em mais campos a serem preenchidos na proposta de crédito e, consequentemente, gera maior desistência durante o processo”, diz Carlos Toneto, Head de Risco de Crédito do Pravaler.

Pix ganha força no e-commerce e novas soluções são criadas 👈

Uma pesquisa feita pela plataforma de criação de lojas virtuais Loja Integrada, divulgada com exclusividade ao Finsiders, revela que 38% dos pequenos e médios lojistas virtuais (dos mais diversos segmentos) possuem o Pix como meio de pagamento ativo em seus estabelecimentos.

A pesquisa foi realizada com 3.060 lojistas virtuais de todo país durante o mês de maio deste ano por meio de questionário na internet. Tudo indica que, agora, deve estar por volta dos 40% e pode superar esse percentual na Black Friday, afirma Renato Lahud, novo diretor de payments da Loja Integrada, e ex-PayPal.

M&A de fintechs chega em setembro superando todas as expectativas; ano pode fechar com aumento de 100% sobre 2020 👈

Neste ano, até setembro, aconteceram 40 negócios de fusões e aquisições (ou M&A, sigla em inglês para “mergers and acquisitions”) de fintechs, segundo a consultoria Distrito. A quantidade já supera as operações realizadas em 2020 com larga margem. E mais: supera, também a previsão feita pela ABFintechs em julho, que esperava que 2021 fechasse com 42 negócios. Nesse ritmo, pode chegar a 53 até final de dezembro, ou seja, quase o dobro do ano passado.

Tem BaaS para todo mundo: Modal compra LiveOn 👈

Na terceira operação de M&A envolvendo um player de banking as a service nesta semana, o Modalmais anunciou na noite desta quarta-feira (6) a aquisição de 100% da LiveOn, que atua no segmento. O valor da transação não foi divulgado.

Recomendação de leitura 👈

Desde o crescimento do modelo de fintechs, sobretudo a partir de 2008, os bancos têm se posicionado cada vez mais no digital. O último levantamento da Transfeera, empresa de pagamentos, constatou que os bancos tradicionais brasileiros perderam quase metade do mercado em quatro anos [link aqui]. A competição está acirrada. Ao redor do mundo, o cenário não é diferente. A WhiteSight fez um excelente trabalho sobre a evolução dos bancos sem agências. O foco na facilidade; eficiência; e competitividade foram os destaques para o avanço da digitalização.

Saúde e paz,

Walter Pereira