#FinOpen: A união do Pix e do Open Finance e como ela redefine o papel das carteiras digitais; Casos de uso; updates

W FINTECHS NEWSLETTER #131

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem-vindo à edição da série Finance is Open.

A cada duas quartas-feiras, além das edições tradicionais de segunda-feira, abordarei os principais tópicos e as últimas atualizações sobre o que está acontecendo no Open Finance, tanto no Brasil quanto no mundo.

Finance is Open é patrocinada por

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

💡Quer anunciar na W Fintechs Newsletter?

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Sobre a seção:

Nesta seção, trago os principais updates dos grupos de trabalho e da estrutura do Open Finance Brasil.

Os tópicos são: governança, com eventuais mudanças em regras e gestão; tecnologia, com atualizações em infraestrutura, APIs e segurança; experiência do usuário, destacando melhorias na jornada; e ITPs, abordando novidades nos participantes regulados e no Iniciador de Transação de Pagamento.

O Open Finance Brasil avançou com a PoC de Mensageria, que já alcançou 31% dos consentimentos ativos, batendo a meta estabelecida.

No campo tecnológico, a nova versão da API de Pagamentos Automáticos (v2.0.0-rc.1) trouxe mudanças importantes na gestão de consentimentos, pagamentos e transferências, além de ajustes na documentação. Outra novidade relevante foi a implementação de rate limits no endpoint de participantes: a partir de 10/03/2025, notificações serão enviadas para quem ultrapassar 5 TPM, com a mudança se tornando definitiva em 10/04/2025. Para novos entrantes que desejam atuar como detentores de conta, a comprovação de testes no ambiente Pix tester torna-se obrigatória.

Pagamentos instantâneos são a engrenagem invisível da infraestrutura de compartilhamento de dados. Embora muitas vezes passem despercebidos, sua ausência torna a implementação dessa infraestrutura significativamente mais desafiadora.

A Índia entendeu essa conexão quando lançou o UPI. O Reserve Bank of India percebeu que o dinheiro em movimento nada mais é do que dados circulando. Em um país onde milhões ainda vivem à margem do sistema financeiro, transformar transações em dados foi um divisor de águas para mais inclusão financeira. Assim nasceu o Sahamati, um framework que integra informações financeiras dispersas, dá controle ao usuário e libera acesso a crédito e serviços antes inacessíveis.

O UPI, no entanto, não surgiu isoladamente. Ele foi viabilizado pelo Aadhaar, a identidade digital indiana, que incorporou biometria às transações financeiras e proporcionou uma identidade formal para milhões de pessoas anteriormente excluídas do sistema financeiro. O conjunto dessas iniciativas, conhecido como India Stack, tornou-se a base para o desenvolvimento de novos produtos e serviços. Hoje, o UPI conecta mais de 500 bancos globalmente e pode ser acessado por diferentes camadas de serviço. Plataformas como BHIM, Google Pay, Paytm e PhonePe disputam a interface com o usuário, o que levou à concentração do mercado de carteiras digitais, dominado por Google Pay e Paytm.

Existem várias maneiras de movimentar dinheiro, mas vamos nos concentrar em duas camadas principais. A primeira envolve transferências diretas entre bancos e sistemas financeiros nacionais. A segunda depende de plataformas privadas, como carteiras digitais e super apps, que agregam transações e consolidam pagamentos.

Na Ásia, o modelo de carteiras digitais fechadas, como Alipay e WeChat Pay na China, se consolidou. O dinheiro circula dentro desses ecossistemas e só encontra os bancos na liquidação final. Foi um desenho pensado para trazer mais eficiência e menores custos para os usuários e empresas, e em mercados com grande parte da população desbancarizada, esse modelo criou super apps que fazem tudo, de pagamentos a pedidos no delivery.

O Brasil seguiu um caminho diferente. O Pix trouxe transferências instantâneas, gratuitas e acessíveis a todos, reduzindo drasticamente a necessidade de carteiras digitais privadas. Seu sucesso deve-se à adoção obrigatória pelos bancos e à experiência simplificada para o usuário. Com a evolução do Open Finance, as carteiras digitais passaram a atuar como iniciadoras de pagamento (ITPs), integrando-se à infraestrutura bancária sem a necessidade de armazenar fundos, diferentemente das carteiras digitais fechadas na China.

Cada país encontrou sua própria abordagem para modernizar os pagamentos. A Ásia apostou no poder dos ecossistemas fechados, enquanto o Brasil seguiu o caminho da simplicidade com o Pix. Ambos os modelos são bem-sucedidos à sua maneira, mas refletem filosofias distintas.

Fica claro que pagamentos e dados estão cada vez mais entrelaçados. A questão não é se essa fusão acontecerá, mas como os diferentes players do ecossistema irão monetizá-la. Quem dominar essa interseção não só controlará o fluxo de dinheiro e a circulação dos dados, mas também terá mais condições de antecipar e influenciar o comportamento dos usuários.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

Contribuição

Estou criando um mapeamento de casos de uso em dados e pagamentos, com um dashboard interativo. Antes do lançamento oficial, previsto para o fim de março, quero enriquecer ainda mais esse mapeamento.

Se você quiser incluir o caso de uso da sua instituição, é só me mandar uma mensagem respondendo este e-mail ou via LinkedIn (link 👉 aqui). E se você for uma fintech sem licença própria, não se preocupe: queremos vocês também!

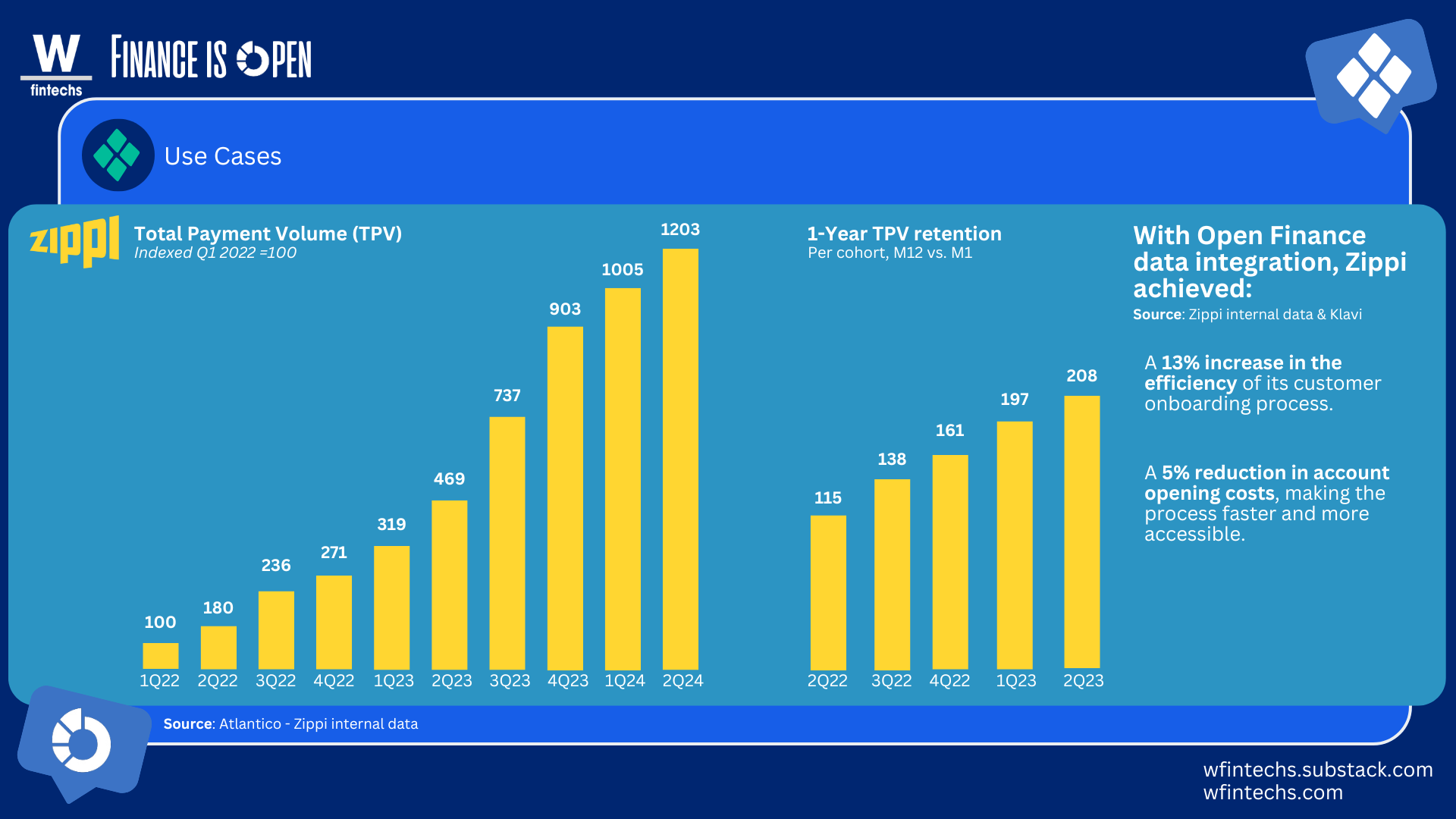

A Zippi exemplifica bem a convergência entre Open Finance e pagamentos instantâneos ao estruturar suas ofertas de crédito para micro e pequenos empreendedores.

Com um modelo baseado no Pix, a fintech permite acesso instantâneo a capital de giro, resolvendo um problema crítico de liquidez para negócios que tradicionalmente enfrentam barreiras no acesso a crédito. Os dados mostram um crescimento exponencial no volume total de pagamentos (TPV), que passou de um índice base 100 no primeiro trimestre de 2022 para 1.203 no segundo trimestre de 2024. O que reflete bem a escalabilidade do modelo adotado, sustentado por uma combinação de tecnologia e inteligência de crédito aprimorada pelos dados do Open Finance.

A inclusão de dados estruturados via Open Finance ampliou a capacidade da Zippi de precificar risco e melhorar taxas de aprovação. Diferente do Sistema de Informações de Crédito (SCR), que apresenta defasagem de até dois meses, o Open Finance permite acesso quase em tempo real a fluxos de caixa bancários. Como resultado, a fintech ajustou políticas de crédito, reduzindo custos operacionais e aumentando a retenção de clientes no onboarding. O impacto dessa integração é visível na retenção de TPV, que saltou de 115% em 2Q22 para 208% em 2Q23, indicando maior fidelização e reuso das linhas de crédito.

Além do crédito, a Zippi explora o Open Finance para otimizar sua jornada digital e estratégias de cobrança. Com um ganho de eficiência de 13% no onboarding e uma redução de 5% nos custos de abertura de contas, a fintech aprimorou a experiência do cliente e reduziu churn.

A integração entre Pix e Open Finance não apenas acelerou as transações, mas também gerou uma base de dados mais rica e dinâmica, possibilitando que a Zippi refinasse continuamente seus produtos e escalasse sua operação de forma sustentável.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.