#17: Cazaquistão: de exportador de petróleo ao seu Super App (Parte 2)

W FINTECHS NEWSLETTER #17: 30/08-05/09

Olá,

Na nossa #17 newsletter da W Fintechs você encontrará sobre:

Economia do Cazaquistão;

Transformação digital no país;

Super App;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

Na última edição, discutimos sobre como os super aplicativos estão relacionados com o nível de desenvolvimento econômico dos países onde eles existem [disponível aqui]. A China e a Índia são um dos maiores cases de sucesso desta categoria. Contudo, há outros exemplos que não foram explorados naquele artigo, sendo o Cazaquistão um deles, com o Kaspi.

O Cazaquistão tem uma história curiosa. Situado na Ásia Central e membro da antiga república soviética, o país faz fronteira com a China e a Rússia. Desde sua independência em 1991, o Cazaquistão tem apresentado um crescimento econômico expressivo devido, principalmente, ao comércio do seu petróleo.

Quando houve a dissolução da URSS (União das Repúblicas Socialistas Soviéticas), a Ásia Central se viu reformada com o surgimento de países como o Cazaquistão, Uzbequistão, Turcomenistão e Tadjiquistão, que transformaram a Ásia Central em uma nova e independente região. Após quase um século sob preceitos do comunismo, os Estados recém-formados precisavam lidar com um novo nível de capitalismo e com a economia de mercado. Despreparados, estavam fadados a dependerem economicamente das potências da região — especialmente da Rússia — até que fossem capazes de diversificar suas produções e pudessem competir nessa nova realidade.

Porém, a abundante existência de petróleo foi suficiente para mudar esta previsão.

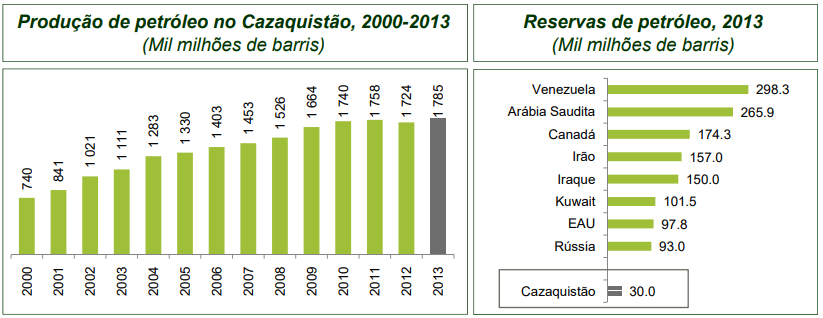

O Petróleo e o Gás Natural desempenham um papel determinante na economia do Cazaquistão, sendo responsáveis por mais de 17% do PIB em 2013. Entre as antigas repúblicas soviéticas é o segundo maior produtor de petróleo. Apesar de o Cazaquistão produzir petróleo desde 1911, foi só em meados da década de 1990, com a entrada das grandes petrolíferas internacionais, que se assistiu a um verdadeiro desenvolvimento do volume de extração e produção de petróleo.

A presença de petróleo fez com que o país se destacasse no comércio internacional e atraísse a atenção de investidores internacionais. Os motivos pelos quais países emergentes assumiram uma nova posição no cenário internacional, a ponto de se tornarem capazes de ameaçar o status das maiores potências do mundo, estão alicerçados na globalização econômica e na importância que suas economias passaram a exercer nesse processo — principalmente na exportação do petróleo [referência aqui].

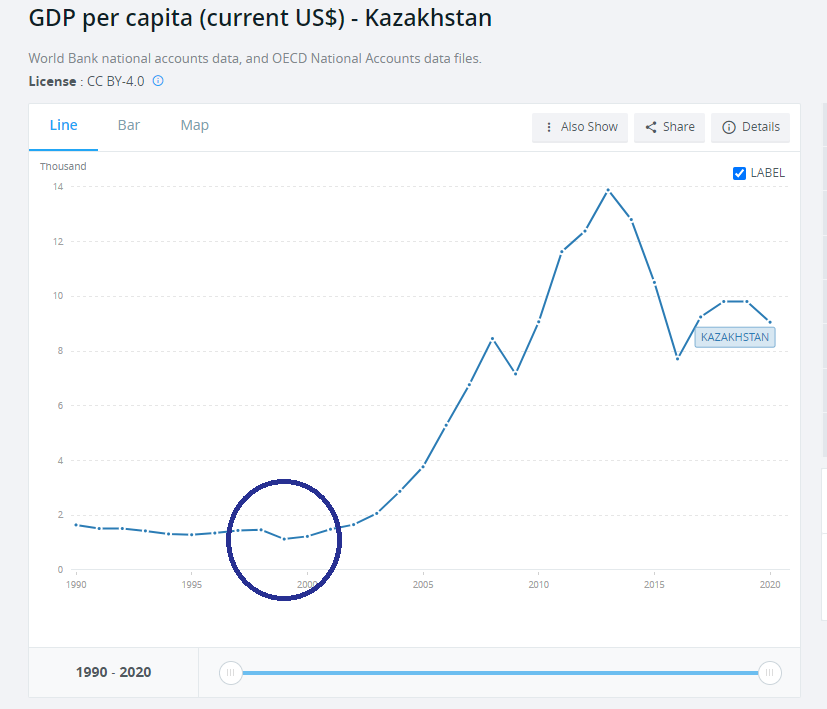

No entanto, desde a crise de 2008, que evidenciou a dependência econômica do Cazaquistão em relação às suas exportações petrolíferas, resultando em uma dramática redução da sua taxa de crescimento de seu PIB [referência aqui], a diversificação da economia se mostrou necessária para que o país se tornasse menos sensível aos abalos de sua balança comercial e, principalmente, aos efeitos gerados por uma possível crise nos principais países que importam seu petróleo. Assim, em 2010 o governo local lançou o Plano de Desenvolvimento 2020, cujos os objetivos eram, principalmente, reduzir a dependência da extração e exportação de matérias-primas e garantir aumentos na produtividade.

Transformação digital

Desde então, o país passou a vivenciar expressivos aumentos no investimento em indústria e tecnologia. A transformação digital é outro movimento que está presente no país.

Com uma porcentagem de usuários na internet ultrapassando os 81% da população, o Programa Cazaquistão Digital tende acelerar ainda mais a inclusão e transformação digital no país. O Programa tem cinco objetivos principais [disponível aqui, página 14]:

Digitalização dos ramos da economia – reorganização dos ramos tradicionais da economia, usando tecnologias e novas possibilidades, que aumentam a produtividade do trabalho e levam ao crescimento da capitalização;

Transição para o estado digital – transformação da infraestrutura do Estado para fornecer negócios e serviços para a população, antecipando suas demandas;

Implementação do Silk Way Digital – desenvolvimento de uma infraestrutura de alta velocidade e segurança para transferência, armazenamento e processamento de dados;

Evolução dos ativos de capital humano – mudanças transformacionais, compreendendo a formação da sociedade criativa e a transição para as novas realidades – uma economia baseada no conhecimento;

Formação de ecossistemas – desenvolver o empreendedorismo tecnológico, com relações estáveis entre empresas, domínio acadêmico e estado, bem como introdução de inovações na indústria.

O Cazaquistão também iniciou um projeto para garantir o acesso à banda larga de fibra óptica em assentamentos rurais do país. Outro projeto é a construção de redes móveis 3G/4G em assentamentos rurais, que visa aumentar a conectividade por meio da colaboração entre o Governo e provedores privados.

Essa transformação digital, ajudou a pavimentar um cenário propício para o surgimento dos super aplicativos.

O Super App Kaspi

A história começa em 1993 com um jovem, Vyacheslav Kim, morando na capital do Cazaquistão. Ao invés de entrar no mundo corporativo, dominado pela indústria do petróleo, o graduado da Almaty State University começou um negócio aos 23 anos. A Planet Eletroniki era um fornecedor de eletrodomésticos, uma espécie de Casas Bahia do Cazaquistão.

Em pouco tempo, a loja se transformou em uma das maiores varejistas do Cazaquistão. Ao longo da sua trajetória empreendedora, Kim percebeu que um dos fatores que mais limitava a venda de seus produtos era as opções de financiamento. Naquele período, após a dissolução da URSS, o país via o seu PIB per capita encolher levemente; a população, aos poucos, perdia seu poder aquisitivo e, ao mesmo tempo, se adaptava ao novo modelo de economia.

Para ultrapassar essa barreira, os varejistas recorreram aos M&As e passaram a adquirir bancos com o principal objetivo de fornecer empréstimos aos compradores. Kim foi um deles. Em 2002, o empreendedor adquiriu o Kaspiskiy, que havia sido privatizado há pouco tempo. Em julho de 2019, em um comunicado da empresa, Kim disse:

“Pode ter sido um pouco ingênuo, mas comprar um banco foi uma grande tendência. Todo empresário de sucesso estava comprando um banco, então nós também compramos.” — disponível aqui

No entanto, Kim teve dificuldades para alavancar seu novo negócio. A falta de sinergia com a Planet e os funcionários presentes no banco — com uma cultura não compatível com as almejadas pelo empreendedor — foram alguns dos fatores que limitavam o sucesso do seu novo ativo. Kim então procurou parceiros com experiência para trazer ao seu novo negócio.

Parceiros novos

Após a saída de Kim da Planet, em 2000, o empreendedor estava focado em seu novo empreendimento. Mas foi em 2006 que as coisas começaram a mudar. Quando um investidor, Michael Calvey, fundador americano da Baring Vostok, empresa de investimentos russa, resolveu investir no novo negócio de Kim, trouxe com ele não só o dinheiro (que até hoje não foi divulgado), como também trouxe um jovem da Geórgia, sonhador e que tinha um propósito claro de impactar positivamente a vida das pessoas. Esse jovem era Mikhail Lomtadze, atual CEO da empresa.

Lomtadze tinha planos tão grandiosos para sua carreira que estava disposto a fazer alguns sacríficos. Após sair da Harvard Business School, em 2002, Lomtadze conheceu o fundador da Baring Vostok, em Nova York. Em sua primeira conversa com o Calvey, disse “não preciso de salário”. Quando Calvey resolveu investir no Kaspisky, banco de Kim, Lomtadze já era gerente de projetos de investimentos na empresa de Calvey, quando foi apresentado para Vyancheslav Kim, foi “paixão” à primeira vista.

Em uma entrevista para a PWC, quando questionado sobre o que teria levado ele ao sucesso, Lomtadze disse:

“Se não fosse por Vyacheslav, sua fé, amizade, apoio e trabalho conjunto, nada disso teria sido possível. Desde o início, há 14 anos, acreditamos uns nos outros, decidimos nos tornar parceiros e estabelecer uma empresa bacana da qual poderíamos nos orgulhar. Nem sequer formalizamos a parceria entre nós no papel até o último momento. Isso só é possível quando há total confiança e química. […] Como você notou, já estou no Cazaquistão há 14 anos e esse período é quase toda a minha vida profissional. Todo esse tempo, Vyacheslav Kim sempre me apoiou.“ [tradução para o português minha] versão original disponível aqui

Após a chegada de Lomtadze, o banco passou por um rebranding, passando de Kaspisky para Kaspi. Hoje, o aplicativo bancário e de pagamentos móveis do Kaspi é usado por cerca de metade dos 18 milhões de habitantes do Cazaquistão e, em menos de uma década, a empresa ajudou o país a reduzir o uso de dinheiro. O Kaspi afirma que agora é responsável por 68% de todas as transações eletrônicas no Cazaquistão, quase o dobro do tamanho de todos os seus concorrentes combinados, incluindo Visa e Mastercard [referência aqui]. Durante a quarentena do COVID-19, a empresa foi responsável por levar assistência social para mais de 4,5 milhões de pessoas. A cada 2 de 3 transferências de dinheiro ocorreram com a ajuda do Super App do Kaspi [referência aqui].

Modelo de negócio

A empresa, ao abrir capital na bolsa de Londres, foi considerada o maior IPO fora do Cazaquistão [referência aqui]. Mas como funciona seu super aplicativo?

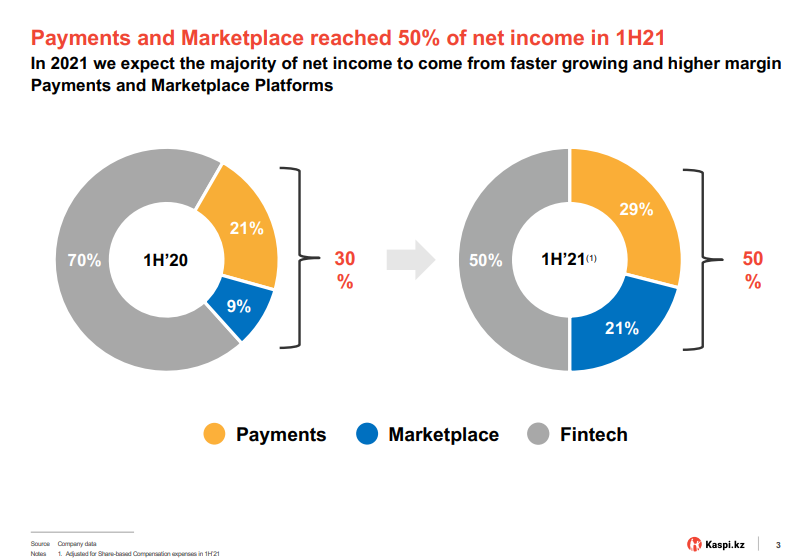

A plataforma Super App do Kaspi tem três segmentos principais: pagamentos, marketplace e empréstimos (que eles chamam de fintech).

Atualmente, o Kaspi tem metade de seu negócio dominado pelo segmento de empréstimos. Em relação a 2020, houve um crescimento em sua plataforma de pagamentos e em seu marketplace — muito motivado pelo consumo da pandemia.

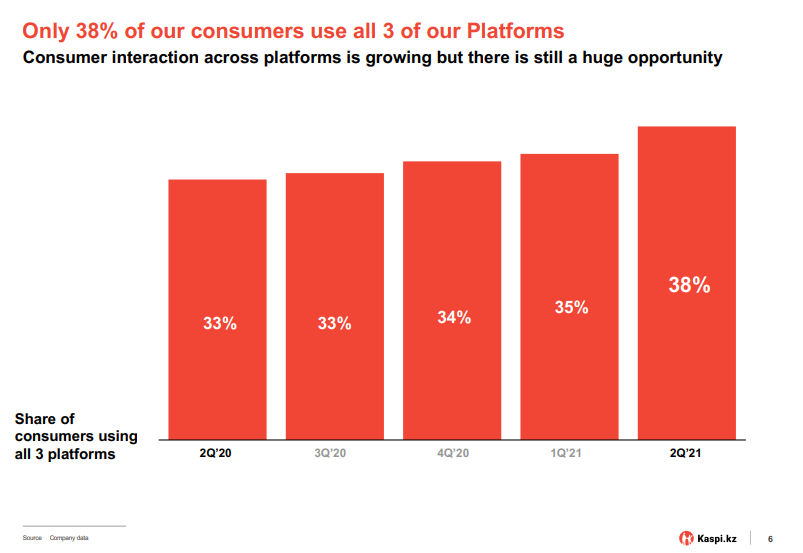

38% de sua base de consumidores usa os 3 produtos da plataforma; 40% dos comerciantes utilizam seus produtos de pagamentos e marketplace [apresentação completa aqui].

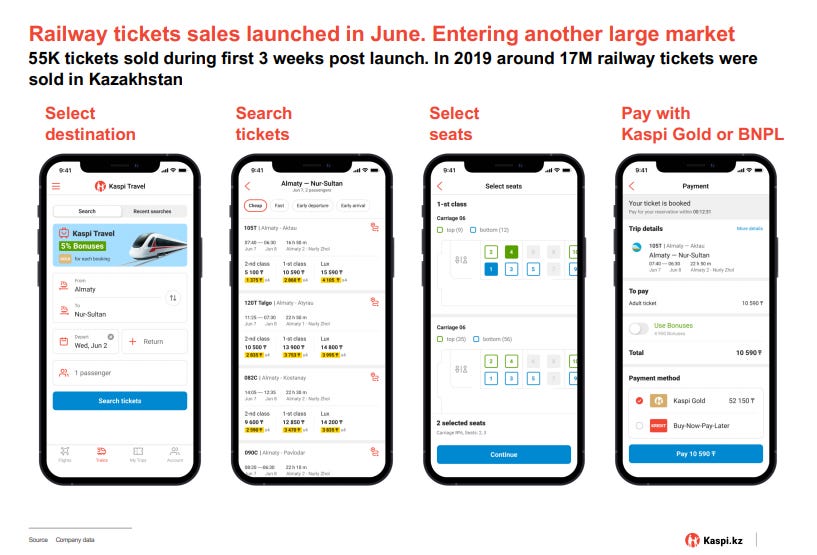

Com o crescimento do número de usuários durante o ano de 2020, o super aplicativo passou a ofertar, em dezembro de 2020, outros serviços, como os de viagens. Hoje, este novo serviço já tem um market share de 26% nas vendas de passagens aéreas.

Além disso, a empresa também se comprometeu a ajudar o governo a controlar os casos de COVID-19 (a parte GovTech do aplicativo). Por ser o maior Super App do país e estar no smartphone de milhões de pessoas, o Kaspi lançou durante a pandemia uma funcionalidade que permite o monitoramento dos casos de coronavírus. Esta funcionalidade conta com 3,4 milhões de usuários ativos mensalmente (MAU – Monthly Active Users).

Cazaquistão: um terreno fértil para Super Apps

O mercado do Cazaquistão provou ser fértil para um Super App por alguns motivos:

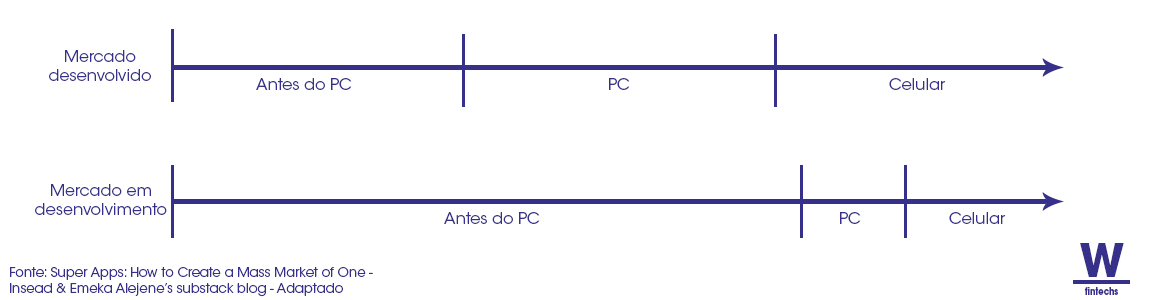

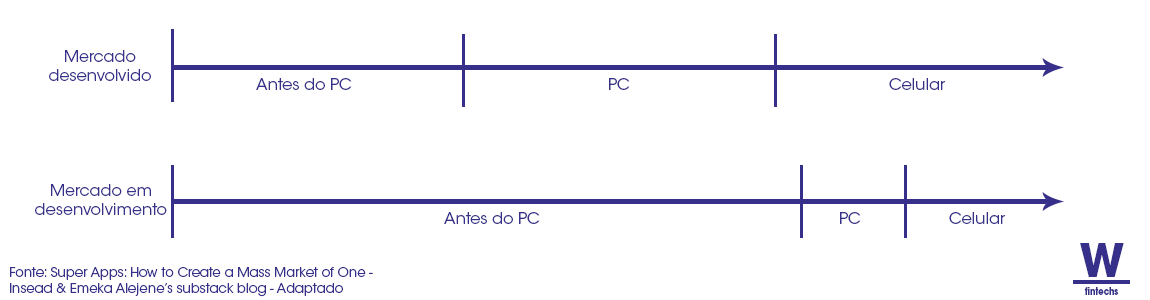

Primeiro pela inclusão repentina da população na internet. A história do Cazaquistão, fez com que a chegada da indústria de computadores levasse um pouco mais de tempo para se estabelecer no país, fazendo com que fosse breve o contato com os PCs;

Os efeitos de rede gerados pela funcionalidade de pagamentos fizeram com que as transações de dinheiro fossem substituídas no país. Hoje, quase qualquer tipo de transação em dinheiro entre indivíduos pode ser facilitada pelo aplicativo do Kaspi (pagar uma corrida de táxi, pagar um restaurante);

A estrutura bancária incipiente do Cazaquistão e os baixos níveis de confiança devido ao número de falências dos bancos locais, fraudes, etc., fizeram com que o aplicativo do Kaspi fosse um sucesso — e sua principal vertical fosse a de empréstimos (fintech).

Considerações finais

A história do Kaspi é semelhante com a história da Casas Bahia em um sentido: seu lado de empréstimos. Kim, apesar de ter saído da Planet Eletroniki, foi visionário ao enxergar o tamanho do mercado de empréstimos naquele momento que o Cazaquistão entrava na economia de mercado. Durante a década de 1950, quando a Casas Bahia passou a oferecer crédito aos seus consumidores, também tínhamos um Sistema Financeiro incipiente. As reformas institucionais do PAEG (Programa de Ação Econômica do Governo), durante o primeiro governo dos militares, foram o início de parte do SFN que temos hoje — deixo essa história para outro dia. Quando o Banco Central ainda nem existia no Brasil, uma varejista se tornava uma das maiores financiadoras no país [falei sobre a história da Casas Bahia, bem como do BNPL, aqui] .

Os empreendedores do Cazaquistão enxergaram a mesma oportunidade. Com um Sistema Financeiro extremamente novo e ainda não acostumado com as novas variáveis da economia capitalista, os varejistas passaram a olhar com bons olhos o fornecimento de empréstimos para as compras de seus consumidores. O Kaspi é o resultado de tudo isso. Representa um momento de transição na produção; representa um momento de modernização do seu sistema bancário, mas, principalmente, representa um momento onde países até então irrelevantes passaram a se tornar relevantes por conta de sua inovação. Como disse na edição passada, o Super App é uma nova oportunidade para os países em desenvolvimento superarem seus desafios. Que nós, brasileiros, superemos os nossos.

Vamos para as

Principais notícias da semana

Pix Saque e Pix Troco entrarão em vigor no fim de novembro

O Banco Central (BC) anunciou nesta quarta-feira (2) alguns detalhes sobre a regulamentação do Pix Saque, que poderá ser oferecido por estabelecimentos comerciais e outras empresas, além das instituições financeira e do Pix Troco, que permitirá ao usuário receber em espécie a diferença do pagamento realizado.

Pier capta R$ 108 milhões; insurtech, aprovada no sandbox da Susep, vai pedir uma licença definitiva

A Pier, insurtech autorizada a operar no Sandbox (ambiente regulatório experimental com condições especiais) da Susep e uma das primeiras a usar inteligência artifical no setor, acaba de anunciar um novo aporte de R$ 108 milhões (US$ 20 milhões), em rodada Séries B, liderada pelo Raiz Investimentos.

Segundo a startup, o montante recebido será utilizado para impulsionar o crescimento e transformar a experiência com seguro auto no Brasil. Para isso, a insurtech pretende, ainda este ano, dobrar a sua equipe de 120 pessoas, especialmente as áreas de dados e desenvolvimento.

Open Banking: com mais transparência no mercado de crédito, inadimplentes ficarão fora do sistema financeiro?

De forma resumida, do ponto de vista de crédito, a chegada do Open Banking promete trazer mais concorrência, mais aprovação, menores taxas no longo prazo, e mais distribuição de crédito, em uma espécie de marketplace.

Mas, na esteira das inovações e melhorias, como ficam as pessoas que estão no vermelho? Ou seja, que estão devendo, portanto, estão inadimplentes, ou, que já estão com o nome sujo? Se o ecossistema vai trazer mais transparência, essas pessoas ficarão às margens do novo sistema financeiro?

Segundo Victoria Amato, diretora da plataforma de finanças abertas Quanto, o Open Banking vai permitir que o sistema financeiro seja mais justo.

“Vai funcionar como uma espécie de lupa que se aproxima da situação de cada indivíduo a partir do compartilhamento feito por ele, abrindo a possibilidade de a instituição fazer uma análise com mais informações, de forma mais profunda e entender a raiz da inadimplência”, diz.

Recomendação de leitura 👈

O artigo de hoje contribui um pouco para o entendimento do Super App. É certo que a maioria dos maiores e mais conhecidos players do ecossistema de inovação, como Alibaba, Amazon, Apple, Facebook, GoJek, Grab, Tencent ou Yandex, construíram seu sucesso ao possuir as plataformas e serem orquestradores de seu ecossistema, que definimos como um grupo dinâmico de atores econômicos amplamente independentes que criam produtos ou serviços que, juntos, constituem uma solução coerente. No entanto, um ecossistema de sucesso precisa não apenas de orquestradores, mas também de contribuintes.

Saúde e paz,

Walter Pereira