#16: Como nascem os super apps

W FINTECHS NEWSLETTER #16: 23/08-29/08

Olá,

Na nossa #16 newsletter da W Fintechs você encontrará sobre:

O Paradoxo da escolha;

O quinto P do Marketing;

Super Apps;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

Apoiador desta edição:

Na Fincatch, todas as fintechs brasileiras são listadas e categorizadas, e, a partir das avaliações dos usuários, formam rankings. Conheça mais clicando aqui.

Alguns meses atrás, escrevi sobre a Economia da Atenção e os Super Apps [disponível aqui]. Na edição desta semana, minha ideia é fazer uma nova abordagem sobre os Super Apps, mas desta vez aprofundando em suas características, mercado e resultados.

Nos últimos anos, a Tecnologia da Informação avançou a passos largos. Ficamos expostos a uma gama de informações, o que, algumas vezes, nos faz cair naquilo que o psicólogo Barry Schwartz chamou de Paradoxo da escolha. Segundo o psicólogo americano, um vasto número de opções não resulta em liberdade, mas sim em uma paralisação frente a uma imensidão de oportunidades. E mesmo que vençamos a etapa de paralisia — e consigamos, de fato, realizar a escolha —, ficaremos menos satisfeitos com esta opção do que se tivéssemos tido menos opções para escolher. Em seu livro The Paradox of Choice: why more is less, Schwartz analisou o por que os indivíduos, mesmo com tantas opções de escolha jamais vistas antes, se sentem infelizes ou confusos na hora de comprar um produto. A análise mostrou que quanto mais soterrados de opções ficamos, mais emocionais se tornam nossas decisões e, assim, mais baseada em fatores como marca, slogans, lembranças afetivas etc., se tornará a decisão final.

Neste contexto, o marketing entra em jogo. Até a última década, o marketing era direcionado a partir dos 4 Ps — produto, preço, praça (lugar) e promoção —, hoje, de acordo com Ron Shevlin, diretor de pesquisa da Cornerstone Advisors, um quinto “P” começou a ser tão relevante quanto os demais: o Pagamento [disponível aqui]. Na época em que os 4 Ps foram articulados, na década de 1960, haviam três meios de pagamentos comuns: dinheiro, cartão de crédito e cheque. À medida que os meios de pagamentos foram evoluindo e se expandindo, o usuário agora tem uma coleção de players de pagamentos para escolher, o que pode ser o fator determinante para sua conversão. Os Super Apps são capazes de combinar todos os 4 Ps do marketing e adicionar também o “P” de pagamento.

Super Apps

A história dos Super Apps cruza-se com a história de desenvolvimento econômico dos países onde eles existem. A história da expansão comercial chinesa — país que é líder na categoria — é instigante neste sentido. A China está se tornando uma potência tecnológica com avanços significativos em suas capacidades tecnológicas. Duas coisas marcam a história tecnológica da China: (i) uma melhora significativa na regulação, com uma gradual abertura comercial; (ii) as Joint Ventures (empresas estrangeiras que se estabeleceram no país e transmitiram seus conhecimentos e know-how técnico). A mudança começou em 1980, quando a China ainda era um mero importador de tecnologia [referências 1].

Desde então, o país viu sua taxa de crescimento do PIB crescer, como mostra a imagem abaixo.

A economista Carlota Pérez, que estudou as principais revoluções tecnológicas desde a revolução industrial — o que deu origem à Teoria de Ondas de Inovação —, concluiu que as ondas de inovação costumam ocorrer em duas fases distintas.

, é Centennial

Professor of International

Development na London

School of ...")

A primeira fase refere-se ao Período de Instalação, onde as políticas públicas favorecem a criação de uma nova infraestrutura, o que desperta interesse nos empreendedores e nas indústrias — bem parecido com o que ocorre no SFN hoje né? —; a segunda fase, refere-se ao Período de Desenvolvimento, quando a tecnologia passa a ser aceita e adotada pela sociedade como um todo, tendo assim, um ambiente favorável para a adoção em massa das novas tecnologias. Atualmente, a China se encontra nesta segunda fase.

Os impactos da infraestrutura

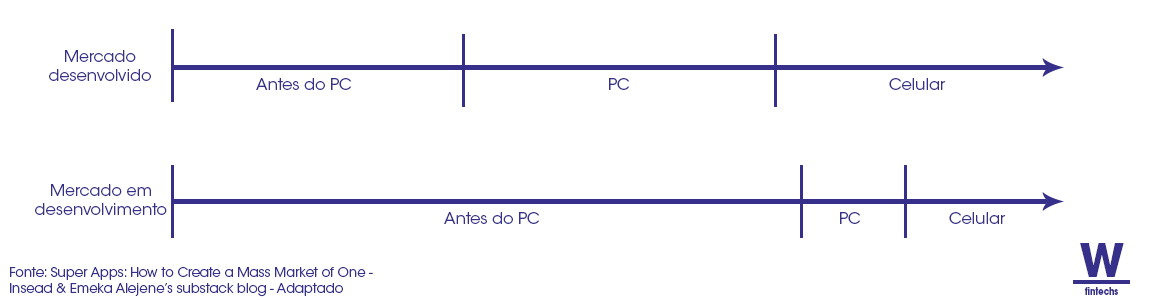

Neste cenário favorável — em regulação e infraestrutura —, chegamos aos Super Apps. O Super App é um aplicativo que reúne inúmeras funcionalidades em um só lugar. Diversas ferramentas e serviços, como ride sharing, delivery, troca de mensagens, serviços financeiros, jogos, entre outros, estão dentro do mesmo ambiente. No Brasil, isso ainda é incipiente, mas em outros países, também em fase de desenvolvimento econômico, ele já é uma realidade, sendo o chinês WeChat o mais famoso dessa categoria.

Uma razão significativa para a sua rápida adoção é que os consumidores dos países em desenvolvimento — onde boa parte possuem infraestruturas obsoletas — tiveram um processo de inclusão digital repentino. Em mercados mais desenvolvidos — como os EUA e a Europa —, a presença de indústrias mais desenvolvidas e o amplo acesso à internet precedeu o advento dos celulares e de seus aplicativos. Permitindo que eles completassem o ciclo de inclusão tecnológica e com o uso dos computadores, por exemplo, houve uma diminuição da necessidade de super aplicativos [referência aqui].

Devido a conveniência dos Super Apps e o baixo custo de internet, dados e o seu desenvolvimento mobile-first, os consumidores de países subdesenvolvidos têm maiores chances de adotarem os super aplicativos. A proliferação de smartphones de baixo custo nos últimos anos — com capacidade de armazenamento limitada —, por vezes inviabilizou a instalação de vários aplicativos ao mesmo tempo, portanto, os super aplicativos também cumpriam com um propósito valioso neste sentido — ao entregar uma gama de funcionalidades em um único aplicativo.

A rápida penetração da internet nos mercados emergentes também colabora para o avanço do modelo de negócio. A cada ano, milhões de novos consumidores em potencial ainda não foram capturados pelos serviços existentes e estão online pela primeira vez — em 2019, dados do IBGE mostravam que quase 40 milhões de pessoas não tinham acesso à internet [disponível aqui]. Este cenário representa um enorme potencial para as empresas, uma vez que elas são capazes de fornecer a esses recém-chegados acesso a bens e serviços por meio de canais de distribuição direta e agregar mais valor para o cliente.

Evolução dos super aplicativos

O enorme sucesso dos super aplicativos é quase exclusivo aos mercados emergentes. Em total contraste com o modelo de crescimento vertical e expansão global do Vale do Silício, os Super Apps dos mercados emergentes buscaram o crescimento horizontal para dominar uma geografia específica. Os super aplicativos se tornam viáveis quando um serviço (como um chat, no caso do We Chat) se torna tão incorporado na vida de um usuário que facilita a fertilização de outros serviços.

A maior diferença entre os Super Apps e os “aplicativos autônomos” (como Spotify, WhatsApp) é seu papel como uma plataforma que permite vários serviços não relacionados — geralmente fornecidos por terceiros. Aplicativos verticalmente integrados — como os neobanks de mercado mais desenvolvidos como Revolut e Monzo —, tendem a ficar abaixo das expectativas de um super aplicativo completo, pois eles projetam seus serviços dentro de um segmento específico — como o financeiro e/ou investimento —, não interagindo com outros setores.

Em um artigo da Sturgeon Capital, boutique de investimentos em mercados emergentes, foi destacado alguns fatores que desencadeiam a evolução de um aplicativo autônomo para um super aplicativo, são eles:

Criar um aplicativo móvel extremamente popular e escalável: a estratégia é criar algo que seja possível atrair um grande número de pontos de contato com o cliente para desenvolver uma enorme base de distribuição — à exemplo o serviço de mensagens do WeChat.

Integrar serviços financeiros: ofertar serviços financeiros para prender ainda mais os consumidores ao ecossistema é algo que aumenta ainda mais o potencial de impacto e adoção do super aplicativo.

Adicionar serviços adicionais através de acordos de parceria: boa parte dos super aplicativos iniciam como um sistema fechado, ou seja, desenvolvem todos os serviços adicionais internamente — muitas vezes por motivos de controle de qualidade. À medida que escalam, vão firmando acordos de parcerias com terceiros, o que terceiriza parte dos custos também. Um exemplo é o caso da Rappi, que no início de sua operação no Brasil detinha boa parte da operação sob seu controle e ao longo dos meses foi firmando parcerias estratégicas.

Aproveitar a base de clientes leais para se transformar em uma plataforma: neste ponto, entra em cena o que discutimos semana passada: a Economia das APIs [disponível aqui]. A estratégia aqui é desenvolver uma plataforma sobre a qual muitos programas possam ser conectados e construídos — tanto internamente quanto por meio de APIs de terceiros. Super Apps que se sentem confortáveis com apps de terceiros tendo sucesso em seu ecossistema têm um potencial quase ilimitado.

O mercado chinês

É notável o crescimento e relevância que hoje o mercado chinês desempenha na economia global. Os dias em que a China simplesmente clonava empresas americanas de tecnologia já se foram. Hoje é a China que lidera a inovação em dispositivos móveis e na internet — seja isso bom ou ruim. A referência desta categoria, como dito anteriormente, é chinesa. O WeChat, que atualmente tem mais de 1,1 bilhão de contas ativas mensais — o que implica em uma penetração de 80% na população de 1,4 bilhão de chineses —, nasceu como aplicativo de texto e voz, similar ao WhatsApp, mas evoluiu de forma exponencial até atingir uma inúmera variedade de serviços, onde é possível contratar, pagar e recomendar para os amigos sem sair do mesmo ambiente.

O WeChat passou a ser um super aplicativo que agora é o preferido para mais de 1 bilhão de pessoas. Outras empresas, como Meituan e Didi, usam o WeChat para pagamentos e são mini-aplicativos dentro do aplicativo.

A Meituan — empresa que nasceu em 2013 como um canal para a entrega de alimentos e hoje inclui mais de 30 serviços diferentes, boa parte relacionados a turismo —, se beneficia de uma média de 26 transações por usuário por ano, enquanto o AirBnB tem apenas 0,5 transações por usuário por ano em média. Essa capacidade de venda incrementada da Meituan permite que ela seja mais agressiva na aquisição de clientes — bem como tenha mais dados dos seus clientes para ofertas futuras [referência em relação ao CAC aqui; um estudo de caso sobre a Meituan, disponível aqui].

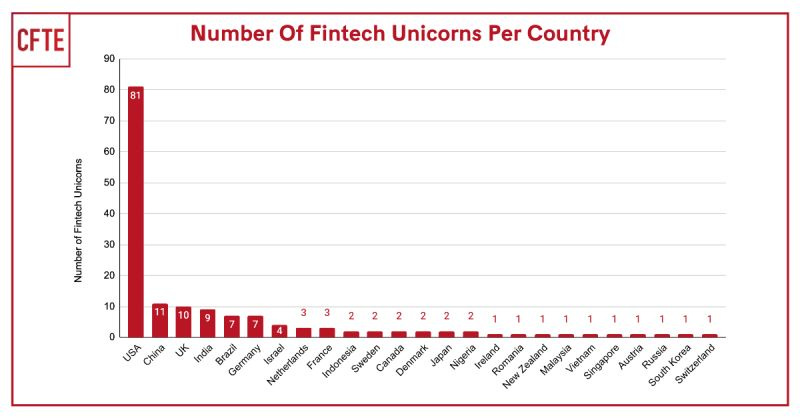

No entanto, algumas mudanças regulatórias têm assustado os empreendedores locais e os investidores internacionais. A China, que viu a produção de 11 unicórnios em fintechs, por conta da baixa regulação até então, corre riscos de perder investimentos para o vizinho, a Índia, cujas startups de tecnologia financeira estão prestes a crescer e se encontra em um momento com cenário regulatório mais favorável que o mercado chinês.

De acordo com dados da Preqin, empresa que fornece dados financeiros sobre o mercado de ativos alternativos, o valor dos negócios de risco na Índia subiu para US$ 7,9 bilhões em julho, enquanto os investimentos na China despencaram para US$ 4,8 bilhões [referência aqui]. Foi a primeira vez que o país do sul da Ásia ultrapassou a China desde 2013. A administração de Xi Jinping desencadeou uma série de medidas contrárias ao desenvolvimento sustentável das empresas privadas de tecnologia que possuem operação no país.

Após o impacto dos rumores da regulamentação na China visando o setor de edtech, os investidores internacionais — como a SoftBank — ficaram cada vez mais receosos em relação à estabilidade regulatória do país. O próprio WeChat também sofreu represálias do governo em julho, de acordo com a TechCrunch. Outro ponto que também tem feito a regulação aumentar está relacionado aos pagamentos através desses Super Apps. Segundo um vídeo publicado em maio pela The Economist, os pagamentos através de aplicativos têm crescido muito nos últimos anos — em especial na China. O maior receio do governo chinês é que os pagamentos fiquem concentrados em empresas privadas e o Banco Central perca o controle sobre a política monetária, por exemplo.

Riscos para os bancos

Os super aplicativos oferecem uma variedade de produtos simples de banco, poupança e investimento. Em sua maioria, esses serviços ainda estão sendo originados e subscritos por instituições financeiras tradicionais. Com o tempo, essas instituições tradicionais serão empurradas ainda mais para longe dos clientes finais, conforme o avanço desses super aplicativos. As instituições tradicionais funcionam como arcabouços regulatórios para esses aplicativos, enquanto os super aplicativos mantêm e focam na experiência e no relacionamento com o cliente.

De acordo com a KPMG [disponível aqui], existem algumas ameaças que os bancos devem prestar atenção em relação a esse modelo de negócio, são eles:

Riqueza de dados: os super aplicativos possuem acesso a uma quantidade sem precedentes de dados de clientes e também sabem como usá-los para oferecer melhores experiências aos clientes. Eles estão usando seus dados para melhorar os processos operacionais — como usar a mídia social e dados transacionais para avaliar o risco dos solicitantes de empréstimos — e estão usando seus dados para direcionar melhor os produtos financeiros aos clientes, no momento exato em que eles precisam. Os bancos tradicionais, com seus dados isolados e metodologias antigas de gestão estão lutando para ter uma visão clara de seus clientes — cenário esse que tenderá a mudar com o Open Banking, conforme os bancos forem integrando e transformando dados em informações.

Construção de reputação em serviços financeiros: oferecer serviços de pagamento dentro do aplicativo pode parecer bastante inócuo à primeira vista; um mercado sem um mecanismo de pagamento pode estar condenado desde o início. Atualmente, a grande maioria desses pagamentos flui por meio da infraestrutura tradicional de bancos e emissores de cartão. No entanto, a maioria dos grandes super aplicativos agora também tem fortes relacionamentos com braços bancários — WeChat tem WePay para pagamentos e WeBank para produtos bancários; Alibaba tem AliPay e Ant Financial — que estão utilizando a reputação da marca do Super App para acessar novos clientes e construir confiança nos serviços financeiros.

Considerações finais

Os super aplicativos estão apenas começando uma revolução na oferta e interação com os clientes. Apesar de terem surgido em países cujas estruturas econômicas são geralmente inóspitas e desfavoráveis, essa variável, que à primeira vista aparenta ser ruim, é o que está fazendo desse modelo um sucesso. Outro fator importante neste segmento está relacionado ao poder de compra dessas regiões — o PIB per capita. Em países em desenvolvimento, o poder de compra costuma ser relativamente baixo — a Índia, por exemplo, tem um PIB per capita de US$ 2099,60 (2019, em termos nominais), em relação aos US$ 65.297,52 dos EUA —, diante deste contexto, os gastos são mais baixos, fazendo que seja improvável que um único serviço gere retornos suficientes ou fortaleça o aplicativo frente a concorrência. Para sobreviver, um aplicativo precisa oferecer vários serviços que gradualmente resultam em um ecossistema. Nos super aplicativos, cada usuário pode ser um “mercado de massa” porque é o cliente-alvo de uma variedade de serviços ou produtos.

Os Super Apps representam uma nova oportunidade para países em desenvolvimento corrigirem, incluírem e superarem os desafios que enfrentam, tudo isso através da integração dos dados e inclusão financeira.

Vamos para as

Principais notícias da semana

Para PMEs, super apps e marketplaces vão ditar futuro do setor bancário

Conforme pesquisa, oito em cada dez (81%) entrevistados creem que haverá um fortalecimento e crescimento dos super apps, enquanto 80% acham que os marketplaces continuarão crescendo mesmo com o fim da pandemia.

O levantamento apontou, ainda, que a maior fatia (70%) das PMEs que utilizam serviços de bancos digitais abriram suas contas há três anos ou menos. Enquanto isso, 62% dos entrevistados que só possuem contas nos bancos tradicionais afirmaram ter interesse em utilizar os serviços das instituições digitais. Esse percentual chega a 71% na região Nordeste.

Em 7 meses, bancos comunicaram 234,3 mil operações suspeitas ao Coaf

De janeiro a julho deste ano, os bancos brasileiros já comunicaram ao Conselho de Controle de Atividades Financeiras (Coaf) quase a mesma quantidade de operações com indícios de crimes financeiros que reportaram durante todo o ano passado.

Nos primeiros sete meses deste ano foram feitas 234.336 comunicações de operações suspeitas (COS) ao Coaf – o número equivale a quase 95% das 248.989 notificações feitas ao longo de 2020. Em 2019 foram registradas 118.507 COS, segundo dados da Federação Brasileira de Bancos (Febraban).

EXCLUSIVO: Nubank fala em valuation de US$ 75-100 bilhões em IPO, com captação acima de US$ 3 bilhões

O Nubank vai tentar engatar o IPO com números estratosféricos para os padrões brasileiros. O objetivo inicial do banco, conforme conversas com envolvidos nos preparativos da oferta, é buscar uma captação entre US$ 3 bilhões e US$ 5 bilhões, com um valuation entre US$ 75 bilhões e (pasme) US$ 100 bilhões, apurou o Pipeline.

Para se ter uma ideia do gigantismo desses números, no piso inicialmente pretendido, significaria valer o mesmo que Itaú e Banco do Brasil juntos, ou a soma de Bradesco e Santander. No topo dessa faixa, colaria na Vale e, ainda no piso, passa em alguns bilhões de dólares a Petrobras na atual cotação.

Fintech Cora capta mais de R$ 600 milhões em nova rodada liderada pelo fundo americano Greenoaks Capital

A Fintech Cora, especializada em produtos e serviços para pequenas e médias empresas, anunciou hoje a captação de mais de R$ 600 milhões em nova rodada liderada pelo fundo americano Greenoaks.

Em abril deste ano, o banco digital havia recebido US$ 26,7 milhões na Series A, liderada pela Ribbit Capital com participação de todos os fundos citados, menos os dois novos. Antes disso, no final de 2019, a Cora recebeu o maior investimento seed da América Latina (US$ 10 milhões), liderado pela Kaszek junto com a Ribbit. Ao todo, a empresa já soma US$ 152,7 milhões em investimentos, quase R$ 800 milhões na moeda brasileira.

Brasileiros recorrem mais ao parcelamento de contas, diz pesquisa

Dá para parcelar em quantas vezes? A frase, comum entre os brasileiros, está ainda mais recorrente. Desde o início da pandemia, em março do ano passado, a renda de muitos brasileiros foi drasticamente alterada.

De acordo com estudo realizado pela fintech RecargaPay, divulgado com exclusividade ao Finsiders, o número de contas parceladas entre maio e julho deste ano aumentou quase 50% em relação ao parcelamento do mesmo período de 2020. Os valores financiados também registraram crescimento superior a 73% em comparação ao ano passado.

Recomendação de leitura 👈

Qual será o impacto do Open Banking na pontuação do crédito? A recomendação desta semana fala um pouco sobre isso. O maior problema das pontuações de crédito tradicionais é que elas utilizam dados limitados, o que resulta em apenas um perfil de crédito momentâneo de uma pessoa e faz, portanto, que a avaliação seja imprecisa — devido à falta de dados. Agora com mais dados disponíveis — a partir do Open Banking —, as agências de crédito aproveitarão a oportunidade para revolucionar a forma como a qualidade de crédito é avaliada.

Saúde e paz,