#27: Capital abundante e tendências no universo de fintechs do Brasil

W FINTECHS NEWSLETTER #27: 08/11-14/11

Olá,

Na nossa #27 newsletter da W Fintechs você encontrará sobre:

Financiadores mais fortes;

Tendências no mercado brasileiro;

E, claro, as principais notícias da semana que passou.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Na semana passada, duas coisas chamaram a minha atenção: (i) a captação de US$ 100 milhões do fundo de venture capital Canary; e o (ii) novo fundo de investimentos em startups da Totvs.

Algumas edições atrás, falei sobre como o mundo de investimentos de risco estava aquecido e com a entrada de novos players na disputa por uma fatia do próximo unicórnio, os valores dos cheques estavam crescendo.

Uma pesquisa recente conduzida pelo Insper, Spectra e Abvcap — e publicada no Pipeline — mostrou que os VCs conseguiram multiplicar por até 455x o capital investido. A perda total média está em 40% da carteira, ou seja, a cada 10 investimentos de um VC, quatro vão para o lixo e seis precisam pagar as contas dos 10 e remunerar o capital.

Outro fator que também tem sido destaque — e foi tema da edição #21 —, está relacionado com as avaliações destas startups. Há cinco anos, a média do múltiplo subiu de 3 para 5; há dois anos, o múltiplo foi de 5 para 10, e hoje há rodadas com múltiplos de 20x receita.

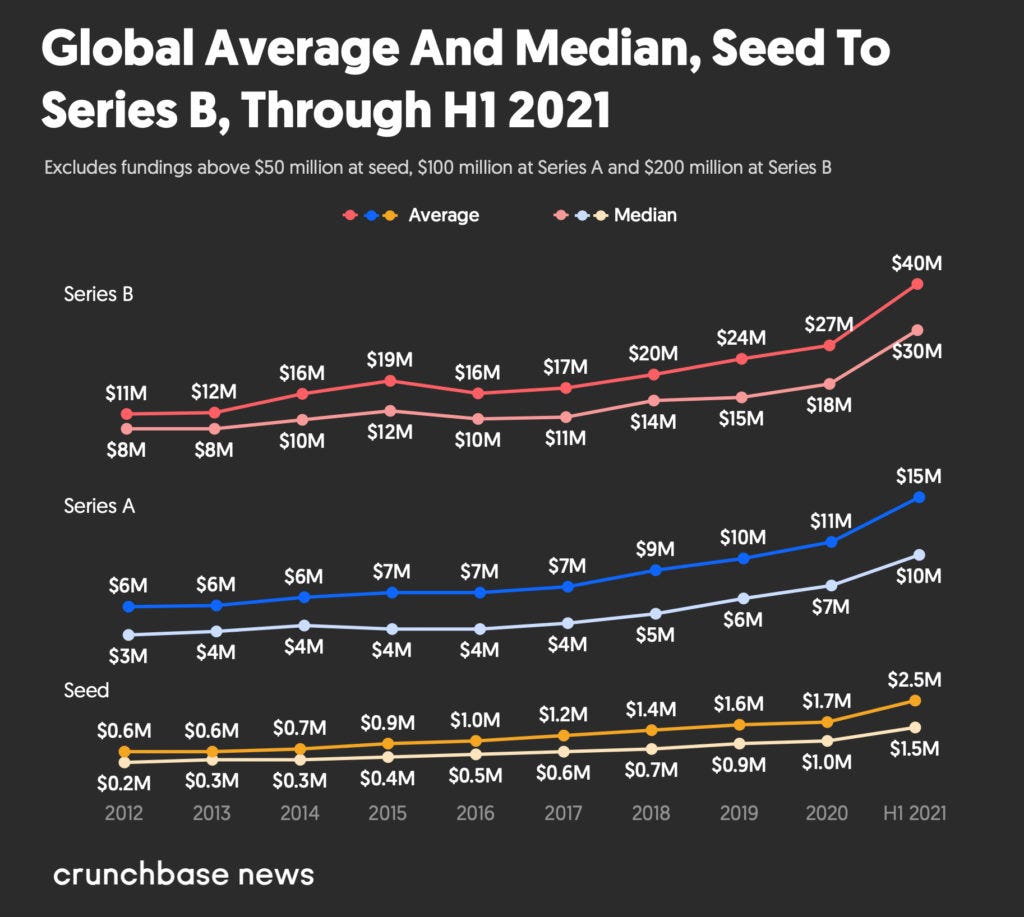

Dados do Crunchbase de julho deste ano, mostram que foram mais de US$ 288 bilhões investidos pelos VCs apenas no primeiro semestre de 2021. Isso representou um aumento de pouco menos de US$ 110 bilhões em comparação com o recorde do semestre anterior, que foi estabelecido apenas no segundo semestre de 2020. Outra matéria do Crunchbase, indicava que as rodadas earlier-stage estão começando a se parecer com as rodadas de later-stages de 10-15 anos atrás — os valores dos cheques estão subindo.

A última rodada da insurtech Justos, que foi tema da última edição, mostrou isso. O valor de US$ 36 milhões representou uma das maiores rodadas Série A da América Latina. O cheque foi 4x maior que o tamanho padrão de uma Série A no Brasil e 20x a média das rodadas seed, como contou o Brazil Journal.

Financiadores mais fortes

O mercado latino-americano, sobretudo o brasileiro, representa uma oportunidade incrível para os empreendedores e investidores. Fora do Brasil, um mercado que ainda ouviremos falar bastante, especialmente quando o assunto se relacionar com inovação financeira, será o mexicano. No México, cerca de 50% da população está desbancarizada e apenas 31% da população têm acesso a produtos de crédito. Tendo essas oportunidades em vista, o mercado de venture capital na América Latina está com deals cada vez mais relevantes — e não só as startups têm recebido dinheiro para alavancar suas operações.

Canary

Semana passada, o Canary levantou seu terceiro fundo de early-stage. O VC captou US$ 100 milhões com um pool diversificado de investidores — com participações de empreendedores, family offices, fundos de ações brasileiros, endowments americanos e investidores institucionais asiáticos.

Marcos Toledo, gestor do fundo, disse em uma entrevista ao Brazil Journal que a intenção de aumentar o tamanho do fundo deve-se à alta demanda e ao momento que o mercado de inovação latino está vivendo — com rodadas cada vez maiores em startups early-stages.

Um dado que chamou a minha atenção foi sobre a experiência dos empreendedores que estão captando através do Canary. Do Fundo I para o Fundo II, o número de startups com fundadores que já haviam empreendido aumentou em 50%, já no Fundo III das 10 startups que o Canary investiu, 80% foram fundadas por empreendedores de segunda viagem.

O Canary já investiu em fintechs como a Hashdex, fintech especializada em gestão de cripto e que lançou o primeiro ETF de cripto do mundo; Swap e Hash, fintechs que oferecem tecnologia de banking as a service. O plano para o Canary Fund III é investir em 50 startups latino-americanas, seguindo a mesma estratégia dos fundos anteriores: entrar em campo nas rodadas seed, pre-seed e Série A.

SP Ventures

Do lado do agro, os fundos que financiam as agtechs (startups voltadas para o agronegócio) também estão se destacando.

Em setembro, a gestora SP Ventures, que se especializou no mercado agro, anunciou um fundo de R$ 220 milhões, com investidores como o Banco do Brasil, a Yara Fertilizantes e o Banco do Brasil Seguridade.

Já no mês seguinte, a SP Ventures, em conjunto com outros VCs, anunciou o investimento de US$ 17 milhões na Série A da Traive, agfintech especializada em crédito agrícola.

Totvs

Outro movimento interessante neste mercado de investimentos está sendo pautado pelas grandes empresas. Um movimento chamado de Corporate Venture Capital (CVC) tem conquistado o mercado brasileiro. De acordo com o Distrito, somente nos sete primeiros meses de 2021, o volume de aportes de fundos de CVC no Brasil chegou a US$ 622 milhões, triplicando o valor investido em 2020. No cenário global, os investimentos por CVC chegaram a US$ 80 bilhões, até setembro/21.

Os movimentos dos CVC ocorrem de duas maneiras:

Elas adquirem uma participação minoritária, com o controle ainda sendo dos empreendedores;

Elas adquirem o controle parcial ou total da empresa.

No caso do novo fundo da Totvs, a empresa possui R$ 300 milhões para investir em startups por meio de aquisições de participações minoritárias. A ideia do fundo é focar nas áreas da saúde, varejo, manufatura, serviços financeiros, agricultura e educação, dando prioridade para empresas que atuem com SaaS e/ou com gestão e tráfego de dados, conforme apontou a Isto é - Dinheiro.

Tendências no mercado brasileiro

Os negócios das fintechs no Brasil estão deslanchando muito por conta do capital abundante e de modelos de negócios que são realmente necessários. Abaixo, algumas tendências que acredito que serão destaques nos próximos meses — em questão de captações e/ou necessidades do mercado.

B2B

Um levantamento feito pela Abreu Newsletter, do Lucas Abreu, observou que de julho a outubro deste ano, 22 empresas captaram sua Série B — onde 6 eram fintechs.

Das fintechs que captaram — estão na lista a Cora, Blu, Cloudwalk, Hash, Flash, Pismo —, 5 são B2B e 1 era B2B2C (a Flash, fintech de benefícios flexíveis).

Embedded Finance

Um segmento que tem ganhado cada vez mais espaço é o BaaS (banking as a service). Empresas não financeiras estão interessadas em ofertar produtos e serviços financeiros aos seus clientes. Os ganhos para a empresa que opta por este processo são os mais variados possíveis, em especial estão: a criação de novas fontes de receitas e o maior tempo de vida dos seus clientes (LTV).

Movimentos importantes estão acontecendo neste segmento de embedded finance. Por exemplo, o Magalu concluiu este ano a aquisição da Hub Fintech, empresa de BaaS; em maio, a Ame Digital, fintech da Americanas e da B2W, comprou a Nexoos, fintech que conecta pequenas e médias empresas a investidores. A C&A recomprou do Bradesco o direito de ofertar produtos financeiros, com isso, a empresa espera lançar em dezembro sua solução de pagamento própria, o C&A Pay.

Em relação às captações, temos empresas como a Swap, Hash e Pomelo, fintech da Argentina que está de malas prontas para o Brasil. Em outubro, houve uma enxurrada de captações no segmento: a Pomelo captou em R$ 190 milhões; a Swap, captou R$ 135 milhões; e a Hash, recebeu R$ 235 milhões.

Contas digitais

Nos últimos anos, os bancos digitais lideraram o movimento de inovação financeira. Empresas como o Neon, Nubank, C6 e Next, por exemplo, foram responsáveis por contribuir para uma verdadeira transformação digital nos grandes bancos do país. O movimento ganhou destaque no lado B2C, e no B2B também temos grandes inovações acontecendo.

Em junho, a Conta Simples, fintech que oferece serviços para micro e pequenas empresas, recebeu um investimento de R$ 14 milhões da Y Combinator. A Cora, que também oferece soluções para PME, captou em agosto US$ 116 milhões em sua Série B. E o Linker, que levantou R$ 12 milhões no fim do ano passado, está apostando no Pix gratuito, em contraste com outros bancos que passaram a cobrar a solução para PJs.

A movimentação das contas digitais poderá ser fortalecida conforme a “retomada” da economia ano que vem caminhar — e as pequenas e médias empresas demandarem condições mais benéficas.

B2C

Crédito

As fintechs voltadas ao crédito também estão chamando a atenção ao redor do mundo. O BNPL (buy now, pay later), que nada mais é do que o nosso bom e velho crediário reformado e digitalizado, tem crescido ao redor do mundo — o mundo tem conhecido o que a Casas Bahia e a Lojas Mappin já faziam há muito tempo.

No Brasil, a aposta também está sendo o crédito. Com o crescimento da pobreza e do endividamento das famílias — segundo a Pesquisa de Endividamento e Inadimplencia do Consumidor (Peic) o número de famílias brasileiras endividadas chegou a 74,6% em outubro — as fintechs possuem uma grande oportunidade de atender o público classe C e D — onde as dívidas estão mais concentradas — bem como propor soluções inovadoras para amenizar os impactos do endividamento.

O mercado já está se posicionando. O Mercado Pago, por exemplo, atingiu no terceiro trimestre R$ 2,2 bi em sua carteira de crédito; a VirtusPay, fintech que oferece soluções de parcelamento sem cartão para compras online, captou um total de R$ 125 milhões através de debêntures financeiras. Outro grande movimento está vindo da varejista Via, que em julho foi autorizada pelo Banco Central para operar sua plataforma financeira sob a bandeira do seu banco digital, BanQi. Além disso, a empresa tem grandes planos para aumentar sua oferta de crédito no país.

Cripto

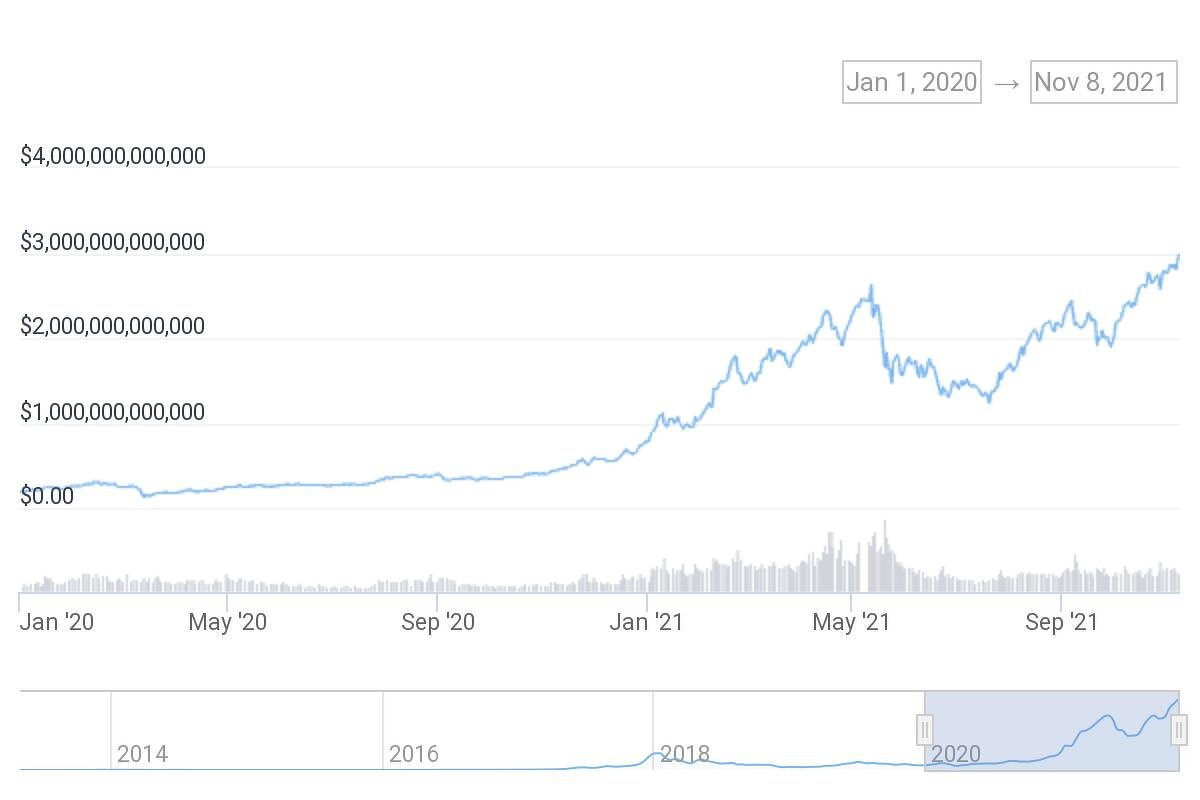

De acordo com a plataforma de análise cripto CoinGecko, a capitalização de mercado de todos os ativos chegou a um pouco mais de US$ 3 trilhões.

O Bitcoin, a criptomoeda mais antiga, foi negociada entre US$ 61 mil e US$ 63 mil ao longo da semana retrasada. O Bitcoin domina 41,39% de todo o mercado de cripto, chegando a um valor de US$ 1,248 trilhão.

No Brasil, as criptos têm se popularizado. Oito meses depois da Hashdex lançar o ETF HASH11, o primeiro ETF de criptomoedas do mundo, dados da B3 mostram que há 127 mil cotistas e um patrimônio de R$ 2,6 bi sob gestão.

Com um interesse crescente por parte do público, as fintechs também têm aproveitado este cenário. O Mercado Bitcoin, por exemplo, recebeu US$ 200 milhões em julho e se tornou o primeiro unicórnio cripto na América Latina. A Alter, banco digital de cripto, foi adquirida em julho pela Méliuz, a negociação foi fechada em torno de R$ 25,9 milhões.

Considerações finais

À medida que mais VCs entram em campo para financiar o próximo unicórnio em potencial, os valores dos cheques aumentam — resultado de um mercado cada vez mais competitivo. Além disso, os VCs também estão conseguindo multiplicar o capital investido — como mostrou a pesquisa divulgada pelo Pipeline, destacando que os VCs conseguiram multiplicar por até 455x o capital investido e a perda total média da carteira está em 40%.

Com capital abundante, acredito que teremos algumas tendências nos próximos meses — em relação a captações e/ou necessidades do mercado. No segmento B2B, ao que tudo indica, o banking as a service e as contas digitais se destacarão nos próximos meses. À medida que mais empresas estão interessadas em oferecer produtos e serviços financeiros aos seus clientes (BaaS) e administrar seus negócios de forma menos burocrática e com maiores benefícios (contas digitais); já no B2C, acredito que teremos movimentações bastante relevantes em relação as fintechs que oferecerem soluções para o mercado de crédito (visto o endividamento crescente e um mercado que ainda tem muito a amadurecer, quando comparado com outros países); e aquelas que contribuírem para o amadurecimento do mercado de cripto (muito por conta do crescente interesse popular).

Vamos para as

Principais notícias da semana 📰

Koin, a fintech da Decolar, quer replicar crediário digital na América Latina 👈

O executivo considera a entrada da operação de crediário no México — onde a empresa já atuava com a solução antifraude — um passo importante para a companhia. Se no Brasil os desbancarizados representam 35% da população economicamente ativa, no mercado mexicano essa porcentagem sobe para mais de 60%, oportunidade para uma operação de crédito via boleto.

Desde 2019, a Koin já financiou mais de R$ 500 milhões para cerca de 400 mil clientes cadastrados a um ticket médio de R$ 2 mil. No mercado desde 2014, a empresa pivotou de um modelo de boletos pós-pagos para o BNPL, em 2017, tendo como primeiros grandes clientes Decolar, hoje acionista majoritária, e Hotéis.com. Apesar do foco no setor de turismo, hoje a fintech atua com parcelamento nos mais diversos ramos.

Cautela e caldo de galinha: fintechs adiam adesão ao Open Banking à espera da ‘hora certa’; especialistas listam prós e contras 👈

A maioria das fintechs, cuja adesão é opcional, ainda está fora do sistema financeiro aberto e de compartilhamento de dados dos clientes.

“Cada um deles têm prioridades que atrasam sua entrada no Open Banking, que é complexo, em termos de desafios tecnológicos e de adaptação, mas tem vantagens enormes depois”, diz Freire.

“Os neobanks têm foco nos novos entrantes no mundo financeiro, millenials, que não têm conta em outras instituições. Eles querem estabelecer novos relacionamentos muito mais do que ‘roubar’ clientes dos bancões. Por outro lado, quando os bancões estiverem totalmente azeitados no mundo digital, poderão ‘roubar’ os clientes dos neobanks.”

Especializada em ‘utilities’, FlexPag quer processar R$ 1 bi em pagamentos 👈

Que as soluções de pagamento estão ficando cada vez mais diversificadas, isso não é mais segredo para ninguém. A novidade é que muitas fintechs andam aproveitando esse espaço para oferecer ainda mais tecnologia para determinados nichos. É o caso da Flexpag, startup pernambucana fundada em 2012 que oferece métodos digitais de pagamento a empresas de água, luz e gás, as chamadas ‘utilities’.

Para os próximos meses, além da expansão da sua operação pelo Brasil, a companhia aposta bastante na parte de recorrência e na evolução do Pix como arranjo de pagamentos para alavancar os negócios.

Locaweb une Vindi e Yapay e vai investir pesado em pagamentos em 2022👈

Pouco menos de 1 ano depois de concluir a compra da Vindi, a Locaweb decidiu unir a companhia a seu outro negócio de pagamento, a Yapay. Com a movimentação, nasce uma nova unidade de negócios que vai oferecer pagamentos e serviços financeiros aos clientes da companhia. A área será liderada por Rodrigo Dantas, fundador da Vindi. Ainda está em discussão qual das duas marcas será mantida.

Em entrevista ao Startups, Fernando Cirne e Rafael Chamas, presidente e diretor financeiro da Locaweb, respectivamente, disseram que a área será um dos grandes focos de investimento da companhia em 2022 e que a ideia é ter montar um cardápio amplo de ofertas no curto prazo – ao longo dos próximos 12 meses. “Não faz sentido ter uma marca para recorrência e outra para transações. E colocar alguém como o Dantas para tomar conta reforça muito a estratégia. Estamos entrando de cabeça”, disse Cirne.

Paketá desenvolve soluções de crédito consignado para colaboradores CLT👈

A Paketá, empresa de tecnologia que provê crédito para colaboradores CLT, desenvolveu soluções de crédito consignado que atuam desde a alocação de capital para empréstimos até o licenciamento da plataforma para terceiros no modelo de Consignado as a Service (CaaS) ou Software as a Service (SaaS), com objetivo de aumentar o engajamento e produtividade dentro das organizações.

“Trabalhamos no modelo B2B2C, onde primeiro é estabelecido um convênio com a empresa para depois liberar o benefício do empréstimo para os colaboradores. Em um ambiente 100% digital, entregamos uma proposta de valor baseada em dados e desenhada para que ela seja fácil tanto para os RHs quanto para os funcionários”, declara Fabian Valverde, CEO da Paketá.

Recomendação de leitura 👈

Os novos ecossistemas digitais estão permitindo o surgimento de novos modelos de negócios. Como, por exemplo, os bancos digitais; consultores financeiros digitais; banking as a service; entre outros. Na recomendação de hoje, a 11FS falou sobre as mudanças no setor bancário e como as novas tecnologias digitais e os novos participantes desencadearam inovações no setor, contribuindo para rápidas melhorias na qualidade dos serviços prestados aos clientes, aumentando a concorrência e as expectativas dos clientes.

Saúde e paz,

Walter Pereira