#13: O crediário brasileiro e o BNPL

W FINTECHS NEWSLETTER #13: 02/08-08/08

Olá,

Na nossa #13 newsletter da W Fintechs você encontrará sobre:

A importância da confiança para a evolução humana;

Crediário;

Buy Now, Pay Later;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Foi com muito otimismo e perseverança que a humanidade evoluiu, se desenvolveu e procriou. No passado, fomos quase extintos. Do Homo erectus — um humano de feições amacacadas que deixaria dois descendentes antes de acabar extinto — ao Homo sapiens, as coisas nunca foram fáceis. Yuval Harari, em seu livro Homo Sapiens: uma breve história sobre a humanidade, fez uma abordagem interessante sobre o que levou o Homo sapiens ao topo da cadeia alimentar. Não foi o fogo, tampouco a agricultura, mas sim a nossa capacidade de criar coisas e fazer com que outras pessoas acreditassem nelas. Sem a nossa capacidade de criar coisas, muito provavelmente você não estaria aqui lendo essa newsletter. Criamos arcos e flechas para a caça e defesa; criamos casas para nos abrigar; criamos o dinheiro para facilitar nossas trocas [tema da edição #3]; e criamos o crédito.

O crédito tem como definição a palavra confiança. Confiar em algo ou alguém. Confiar que aquele dinheiro que foi emprestado será devolvido. Confiar no futuro e esperar que ele seja melhor - ou ao menos não seja inadimplente. Foi a nossa capacidade de criar coisas, assim como o nosso otimismo e perseverança frente ao futuro, que determinou a evolução de nossa espécie.

Crediário

A capacidade de criar coisas nos permite pegar um problema e resolvê-lo — ganha quem melhor apresentar uma solução. Aconteceu isso no varejo brasileiro. Na década de 1950, quando o sistema bancário era incipiente — nem havia o tão conhecido Banco Central — e cartões de crédito nem existiam por aqui, quem não tivesse dinheiro para pagar à vista já podia cadastrar-se na loja e pagar sua compra mensalmente no carnê, sem a necessidade de um banco. Resultado? O modelo deu super certo. À época, a maioria das pessoas pagavam em dia e conforme os clientes voltavam à loja para honrar suas prestações, aproveitava e comprava mais produtos.

Um dos pioneiros no segmento foi Samuel Klein, fundador da Casas Bahia. Em uma entrevista para o Valor Econômico, Klein falou algo que resume o sucesso do crediário no Brasil:

“A gente precisa entender que ninguém consegue nada trabalhando com rico, porque ricos têm poucos e pobres têm muitos. Tem que dançar conforme toca a música. Se você vende para um trabalhador e ele fica desempregado, não tem como pagar a prestação, nós o convidamos para vir fazer algum acordo. Tratamos o cliente bem e depois nós vendemos de novo para ele.” - Samuel Klein, disponível aqui.

Neste trabalho [link aqui], os autores debruçaram-se no aspecto inovador de Samuel Klein. Enquanto os concorrentes não concediam créditos às pessoas que aparentemente não tinham condições de honrar o compromisso, Samuel Klein adotou uma postura contrária. No início de sua operação, o negócio apresentou um crescimento acima de todas as expectativas. Através da concessão de crédito, Klein surfou em uma onda que naquele momento ninguém tinha alcançado. Mesmo com o país sofrendo com uma crescente crise inflacionária e um aumento notável nas dívidas públicas, durante a década de 1960, a Casas Bahia era motivo de orgulho para o varejo brasileiro.

Tempos depois, ele assumiu o segredo sobre como fazia para não cobrar juros nas prestações: ele comprava um produto por R$100 para revender por R$200, sempre a prazo no crediário da Casas Bahia [disponível aqui]. Ou seja, os juros eram pré-fixados. Algo meio óbvio né, uma vez que há custos de operação, capital de giro, etc.

Em um país com décadas de inflação, instabilidade econômica e tendo parte da população fora do sistema bancário — herança que enfrentamos até hoje —, boa parte dos brasileiros só tinham acesso ao crédito fornecido pelas lojas.

Silêncio, o mundo está reinventando a Casas Bahia: Buy Now, Pay Later

Em um levantamento feito semana passada pela W Fintechs, temos espalhadas pelo mundo cerca de 80 fintechs oferecendo este tipo de solução. Juntas elas já captaram mais de 13 bilhões de dólares; as que foram fundadas em 2020, ao todo 3 fintechs (EUA, China, Emirados Árabes Unidos), já captaram US$116 mi; nos EUA, temos um total de 23 fintechs (estão fora a Amazon Pay e Apple Pay, por não serem fintechs), juntas captaram US$4,31 bi; na Suécia, com apenas a Klarna mapeada, ela emprega 4,7 mil pessoas e tem uma captação de US$3,70bi, se aproximando do valor total dos EUA em funding [insights podem mudar à medida que mais fintechs forem mapeadas].

Na semana que a W Fintechs fez esse levantamento, a AfterPay, uma das maiores fintechs no setor e de origem australiana, foi adquirida pela Square, empresa do co-fundador do Twitter, por US$ 29 bilhões.

Diferenças do BNPL e Crediário:

A construção deste serviço, em relação ao do Brasil, permanece com características semelhantes — não há juros; o usuário normalmente tem permissão para pagar saldos em parcelas; e o não cumprimento das parcelas acarreta em juros e multas —, contudo, há três coisas que chamam a atenção nesta brincadeira, são elas:

Público;

Precificação dos produtos;

Tecnologia e integração

Público

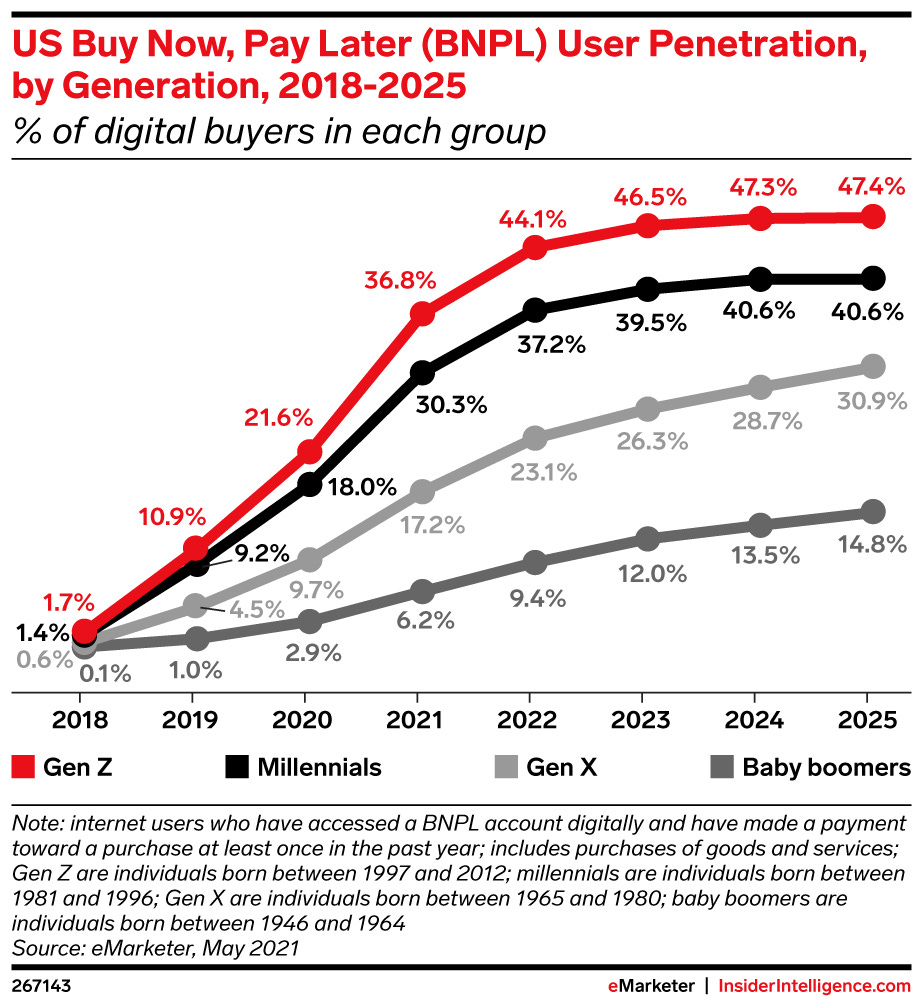

A maior parte da adoção do BNPL está sendo conduzida pelas Gerações Z e Y — no caso do Brasil, boa parte advém da Classe C. As principais razões para a adoção do BNPL nesta faixa etária são:

Maior aversão aos cartões de crédito: a crise financeira de 2008 teve um grande impacto na percepção dos cartões de crédito, especialmente pela geração do milênio. Ver os pais lutando por conta de dívidas de cartão de crédito, assim como o alto endividamento estudantil, resultou em uma menor adoção por parte desta geração e fizeram com que eles preferissem os cartões de débito aos cartões de crédito [referência aqui].

Há uma maior adoção das lojas também, pois ele permite que uma maior gama de clientes tenham acesso a produtos que antes eles não seriam capazes de pagar.

Precificação de produtos

Os consumidores não pagam os juros dessas compras, mas alguém precisa pagar por eles e, neste caso, este alguém são os varejistas. Os varejistas pagam comissões entre 3-5% do valor da transação, mais custos fixos entre 15-40 centavos em cada transação para o provedor de BNPL. Quando você traz isso para a realidade, percebe um impacto significativo na lucratividade dos varejistas. Os provedores de BNPL fazem com que os varejistas assinem acordos que os impedem de repassar sobretaxas aos clientes. Isso faz com que alguns varejistas fiquem encruzilhados. Se abandonarem as plataformas ou aumentarem os preços dos itens, a sua posição competitiva será prejudicada. Com a alta adoção desta solução, por parte dos clientes, os varejistas não têm escolha a não ser assumir esse custo.

Tecnologia e integração

O Crediário digital (ou BNPL), é projetado em torno de princípios digitais e de forma integrada. Geralmente é apresentado como uma opção de checkout nos sites de e-commerce.

A Klarna, empresa da Suécia, por exemplo, adotou uma abordagem totalmente integrada na entrega do serviço, assim, garantindo uma experiência completa para o usuário. Para ter acesso a essa experiência integrada, é cobrado um plano que permite que os clientes se beneficiem de descontos em suas lojas favoritas.

Indicadores-chaves do modelo

Há quatro indicadores-chaves neste modelo, são eles:

GMV: em português, Volume Bruto de mercadorias é o valor de todas as mercadorias adquiridas por meio de um provedor BNPL. Quanto maior o GMV, melhor. A Klarna, por exemplo, registrou um GMV de US$ 53 bilhões no ano fiscal de 2020, um crescimento de 46% em relação a 2019 [disponível aqui, página 3].

Número de clientes: quanto mais clientes, mais você poderá aumentar seu GMV. Geralmente essas empresas utilizam influencers, que são populares entre os mais jovens, para atrair ainda mais clientes — inclusive, isso foi motivo de críticas por parte dos reguladores, mas isso fica para uma outra hora.

Número de comerciantes integrados: é aquela velha história do “ovo ou a galinha, quem veio primeiro?”; preciso de lojas para agregar valor ao cliente e de cliente para gerar valor às lojas. Quanto mais comerciantes, mais clientes em potencial e um bom GMV.

Inadimplência: para esse modelo funcionar no médio e longo prazo, é necessário um baixo nível de inadimplência. Um relatório publicado pelo órgão regulador do Reino Unido, FCA, destacou que embora essas empresas não cobrem juros sobre o crédito, elas poderiam, caso haja inadimplência, repassar os dados do cliente para uma agência de cobrança de dívidas [link para o relatório aqui].

Afterpay

O deal entre a Stripe e a Afterpay representou o fortalecimento deste mercado. A Afterpay, que sempre foi a líder em BNPL, quando chegou aos EUA em 2018, construiu um negócio que ultrapassou os US$ 100 milhões de receita liquida, assim, outras empresas passaram a querer uma fatia deste mercado. A Affirm, que sempre se preocupou com o crédito tradicional, percebeu a oportunidade de mercado e apresentou sua própria oferta de BNPL. Em seguida, veio o PayPal com o “Pay in 4” e agora grandes empresas como a Apple também entram para o jogo. A Afterpay criou um fenômeno global que agora se tornou uma categoria adotada pelos principais participantes do setor.

O produto da Afterpay é simples. Se você tiver US$100 no carrinho e optar por pagar com Afterpay, eles cobrarão do seu cartão do banco (geralmente um cartão de débito) US$ 25 a cada duas semanas em quatro parcelas. Para o consumidor Millennial, isso significava que eles poderiam obter o benefício principal de um cartão de crédito (a capacidade de pagar mais tarde) com seu cartão de débito, sem a necessidade de se preocupar com todas as coisas ruins que vêm com os cartões de crédito - altas taxas de juros e juros rotativo. Todas as vantagens, sem as desvantagens do cartão de crédito.

Há uma imensa oportunidade neste mercado, com interessados por todos os lados. Não é difícil entender o fenômeno disso ao redor do mundo — e principalmente o seu crescimento na pandemia. A digitalização dos negócios e consequentemente o aumento da adoção pelos comerciantes, explicam parte do crescimento deste fenômeno. Porém, há alguns riscos em momentos de recessão econômica, por exemplo. Uma desaceleração econômica aumentará a demanda por crédito de curto prazo e, ao mesmo tempo, aumentará a inadimplência. Um aumento da demanda significará que as empresas de BNPL precisarão sacar mais dinheiro, enquanto os inadimplentes reduzirão sua capacidade de pagamento. A grande questão é se essas empresas continuarão em larga escala em um período de forte retração da economia.

Ser otimista frente ao futuro e confiar em coisas e pessoas fizeram com que a realidade de muitos habitantes de Bangladesh mudasse [tema da nossa #12 edição], assim como mudou a forma como a Classe C brasileira consumia e também está mudando a forma como as Gerações Y e Z consomem. Perseverança, otimismo e confiança: palavras que resumem a história do crédito. No entanto, confiar demais também é uma de nossas controvérsias. Quando estamos em períodos de bonança (entenda como alta liquidez), confiamos muito em coisas e pessoas — há muito dinheiro no mercado para poucas coisas que valham realmente a pena, digamos assim. O que acaba levando a consequências nefastas no médio e longo prazo. Criamos coisas e em determinados momentos perdemos o controle sobre elas. Sejamos otimistas com o futuro e dancemos conforme a música, mas lembremos que somos humanos e erramos — muito!

Vamos para as

Principais notícias da semana

A próxima parada do Nubank é na Índia

Um banco digital da Índia, o Jupiter, é o mais novo investimento do Nubank. Pela primeira vez, a fintech brasileira, que também tem operações próprias no México e na Colômbia, está colocando os pés fora da América Latina, mesmo que indiretamente, para explorar outras regiões.

O Nubank acaba de coliderar um aporte de US$ 44 milhões na startup indiana, agora avaliada em US$ 300 milhões. Trata-se também do primeiro investimento puro do Nubank em outra companhia. Até o momento, a companhia havia feito apenas aquisições.

Startup Caju recebe aporte de R$ 45 mi e planeja aumento da linha de produtos

Com a competitividade no mercado de trabalho, as empresas estão apostando cada vez mais em benefícios diversos para conquistar e reter bons profissionais. Como sinal disso, a startup de benefícios corporativos flexíveis Caju acaba de receber um aporte de R$ 45 milhões em sua rodada de investimentos série A, liderada pelo Valor Capital Group, Caravela Capital e Volpe Capital. A rodada contou também com a participação de outros fundos relevantes, como Picus Capital, FJ Labs e Clocktower Technology.

Avenue recebe US$ 30 milhões do Softbank para fazer o brasileiro investir no exterior

A corretora, cuja sede é em Miami, anunciou na terça-feira um aporte de US$ 30 milhões liderado pelo Softbank Latin America Fund. O fundo Igah Ventures, que já investia na empresa, acompanhou essa rodada de série B. “Entramos na fase de growth”, diz Roberto Lee, CEO e fundador da Avenue. “Agora todo mundo vai vir investir aqui.”

Lucro do banco digital Agibank cresce 15,6% no semestre

O Agibank divulgou nesta quarta-feira (4) os resultados do primeiro semestre. No período, o lucro líquido ajustado foi de R$44,7 milhões, o que representa um avanço de 15,6% em relação ao mesmo intervalo de 2020. Já a base ultrapassou 3 milhões de clientes, um crescimento de 106% entre os correntistas com salário na comparação com o ano anterior.

Cenário Global

Square + Afterpay: o mundo quer reinventar o crediário, ou BNPL

A Square pagará o equivalente a US$ 29 bilhões para adquirir 100% das ações da Afterpay, divulgaram as empresas na noite de domingo (1). O fechamento da transação está previsto para o primeiro trimestre de 2022.

Recomendação de leitura

Qual foi a revolução que as fintechs promoveram no sistema financeiro global? E os seus impactos? A recomendação desta semana é um report publicado na semana passada que discutiu a revolução propagada pelas fintechs. Aprofunda e refina mais a nossa discussão sobre BNPL, assim como contextualiza aqueles que não entendem muito sobre o modelo de negócio das fintechs.

Boa semana e abraços,