#14: A importância da inclusão financeira e digital

W FINTECHS NEWSLETTER #14: 09/08-15/08

Olá,

Na nossa #14 newsletter da W Fintechs você encontrará sobre:

Minha experiência empreendedora na inclusão digital;

Inclusão financeira;

E, claro, as principais notícias da semana que passou.

Boa leitura!

A pandemia destacou a presença de diversas realidades cruéis no Brasil. De estudantes a pequenos empreendedores, havia milhões de brasileiros — e ainda há — sem acesso à internet. Números do IPEA e do IBGE mostram que 6 milhões de estudantes e 40 milhões de brasileiros, respectivamente, não têm acesso à internet no Brasil. Em um país do tamanho do Brasil, com dimensões continentais, há muito o que não conhecemos. Ano passado, no início do isolamento social na cidade de São Paulo, pude conhecer parte deste lado que passa despercebido para um morador de cidade grande, como eu. Enquanto empreendia na O2 Comércio — uma plataforma que possibilitou que pequenos empreendedores continuassem vendendo de forma online —, conheci alguns empreendedores que estavam tendo, de maneira forçada, o seu primeiro contato com vendas online. Era questão de sobrevivência mesmo. Ou entravam para o digital, ou morriam de fome, literalmente.

Minha experiência empreendedora na inclusão digital

Lembro que em uma das calls de onboarding na plataforma, uma senhora, de 65 anos, que tinha seu negócio havia 30 anos, estava desesperada para continuar vendendo mesmo com as portas fechadas. Ela estava aflita porque o marido dela, um senhor 10 anos mais velho, estava com sintomas de COVID e ela tinha ficado responsável pela loja. Foi um momento que pude perceber que realmente estava servindo um propósito.

Essa senhora tinha estrutura, como um computador razoável e uma boa internet. Quando a O2 Comércio passou a atender as regiões mais afastadas do Centro, ali, o semblante não era apenas de desespero, mas de tristeza com a vida dura que levavam. Nesta experiência, aprendi duas coisas: (i) mais da metade do Brasil empreende por necessidade; (ii) sentir-me útil para alguém foi a melhor sensação que pude vivenciar.

No decorrer dos primeiros meses do isolamento social no Brasil, houve um número notável de pessoas entrando pela primeira vez no digital. Milhares de negócios ganharam pela primeira vez um “www.” na frente de seu nome. Um levantamento do SEBRAE, destacou que seis em cada dez empreendedores fizeram vendas online em 2020. Isso resultou em coisas interessantes, como uma inflação no CAC — Lucas Abreu escreveu sobre isso, link aqui.

Enquanto empreendia, vi outra situação lastimável: pessoas sem conta bancária — ou que não a utilizavam. Quando a O2 Comércio entrou em Heliópolis, conheci o Brasil de fato. Nossos usuários reclamavam que nós não tínhamos meios de pagamento na plataforma — algo que ficou mais fácil com o PIX, tempos depois — e alguns diziam que mesmo que tivéssemos, o pagamento não poderia cair direto na conta bancária, pois o dinheiro já seria debitado automaticamente. Foi nesse momento que comecei a me interessar por inovação financeira. Foi também nesse momento que passei a acreditar que para termos cidadania financeira precisamos também de cidadania digital.

Historicamente, grupos e países que tinham mais acesso à tecnologia prosperaram mais em relação aos que não tinham acesso ou tinham mas com restrições. Alguns estudos [link de um deles aqui], sugerem que adotar a inclusão digital como uma política pública beneficiaria o desenvolvimento social, uma vez que sua ausência aprofunda a miséria e gera problemas para o desenvolvimento econômico de uma forma geral.

Inclusão Financeira

Neste sentido, chegamos a soluções que unem tecnologia e finanças. A grande diferença das fintechs para os bancos tradicionais foi a disrupção tecnológica. O uso da tecnologia impulsionou este modelo de negócio, bem como reduziu os custos operacionais e trouxe agilidade para a operação — muito por conta da adoção de APIs, falei um pouco sobre isso aqui. Em pouco tempo, as fintechs foram se estabelecendo no mercado, através da diferenciação e personalização da experiência.

Em agosto de 2017, Ilan Goldfajn, então presidente do Banco Central do Brasil, afirmou que era necessária uma consulta pública que trouxesse ao debate a inclusão de fintechs de crédito ao sistema financeiro do Brasil, pois segundo o ex-presidente, estas instituições aumentariam a concorrência ao aumentar a oferta de crédito a alguns setores da economia, mais especificamente micro, pequenas e médias empresas, sem a burocracia e os spreads altos que envolvem as instituições tradicionais [discurso completo aqui].

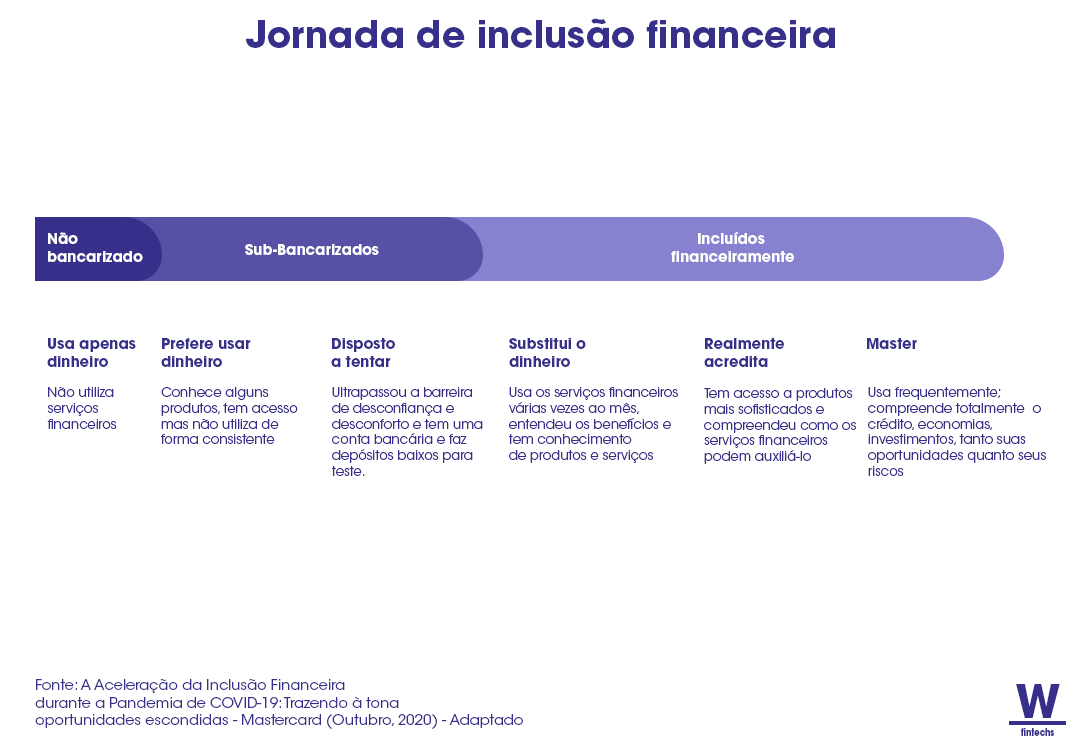

Desde então, o BACEN vem trazendo novas formas de atuar, incentivando o desenvolvimento tecnológico nas instituições no Sistema Financeiro Nacional. No entanto, ainda temos alguns desafios na inclusão financeira. O Banco Mundial define a inclusão financeira como “o acesso de pessoas e empresas a produtos e serviços financeiros com bom preço, que atendem às suas necessidades […] e sejam fornecidos de forma responsável e sustentável”. Estudos mostram que há uma correlação positiva entre a inclusão financeira e o Índice de Desenvolvimento Humano (IDH) de um país [disponível aqui, capítulo 6]. Dados do Banco Mundial (2017), mostram que para o público de alta renda, o nível de penetração dos serviços financeiros no Brasil se aproxima do registrado em mercados mais maduros, como EUA, mas ele diminui drasticamente para a população de baixa renda.

Entre os motivos alegados para a desbancarização, estão:

Tendo em vista que as fintechs utilizam do meio digital para a propagação de suas soluções, no fim de 2017 o Brasil já tinha mais linhas de telefone do que gente — dados da Agência Nacional de Telecomunicação (ANATEL) mostram que na época o país tinha 237 milhões de linhas de telefones ativas frente aos 207 milhões de habitantes —, considerando o fato de que cerca de 60% da população desbancarizada tem celular ou acesso à internet, isso facilita que as fintechs se aproximem desse público [referência aqui].

Contudo, mesmo com o crescimento da adoção dos meios digitais, o dinheiro em espécie ainda representava cerca de metade do consumo das famílias no fim do ano passado — algo que tende a mudar, nos próximos anos, com o PIX, Open Finance e o futuro Real digital.

Por que é importante a bancarização?

Um levantamento realizado em 2020 pela empresa do setor de pagamentos, Mastercard, mostrou que com os programas de auxilio emergencial promovidos pelos governos da América Latina, houve uma inclusão de 40 milhões de latino-americanos no sistema bancário. O documento também revela que a inclusão financeira não é apenas ter acesso ao Sistema Financeiro, mas sim incluir a população em um ciclo de vida financeiro por meio de educação financeira e oferta de produtos que sejam úteis para a manutenção de suas vidas.

Entre os pontos positivos para a bancarização, o Relatório de Cidadania Financeira do Banco Central destaca que o acesso a serviços financeiros, como crédito e poupança, podem ajudar as famílias a absorverem melhor choques financeiros, bem como acumular ativos e aumentar suas respectivas capacidades de investimento em educação, além, de claro, reduzir a desigualdade social.

O poder da integração dos dados

A Índia, por exemplo, é referência quando o assunto é estratégia de inclusão digital e financeira. Com uma população de mais de 1,3 bilhão de pessoas, em 2009 o país lançou um sistema único de identidade digital chamado AADHAAR, com o objetivo de incluir socialmente, digitalmente e financeiramente os indianos. O projeto criou uma base de dados biométricos e demográficos com informações de seus cidadãos e foi responsável por possibilitar um acesso simplificado a diferentes tipos de serviços, desde contas bancárias e meios de pagamentos, até programas sociais. Através do programa, o índice de bancarização saltou de 35% para 80% em apenas seis anos. Em 2018, 80% da população adulta indiana já era bancarizada, ultrapassando com ampla margem a média global [matéria completa aqui].

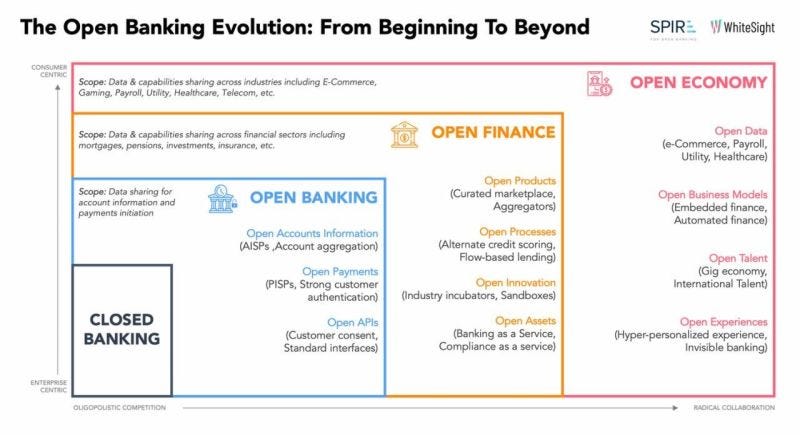

O exemplo indiano nos mostra a importância de garantir a inclusão digital e financeira de seus habitantes. A principal ideia do Banco Central brasileiro é que com o Open Finance tenhamos também mais inclusão financeira e inclusive tenhamos dados que hoje estão dispersos — como dados de conta bancária, investimentos, seguros — integrados e disponíveis, a partir do consentimento de seus titulares, para elaboração de produtos financeiros personalizados com base no perfil de cada cliente. A mudança de nome — de Open Banking para Open Finance — demonstra claramente os interesses de Roberto Campos Neto (presidente do BACEN) e sua equipe.

Como foi demonstrado pelo pessoal da WhiteSight, sairemos de uma configuração bancária fechada, passaremos pelo Open Banking e Open Finance, e chegaremos ao Open Economy, este sendo caracterizado por experiências hiper-personalizadas e integradas.

E como a inclusão financeira se relaciona com isso? Dados. Quanto mais dados tivermos sobre as classes menos abastadas — que hoje, boa parte, estão excluídas do SFN —, maior será a inclusão e melhor será a entrega de produtos e serviços financeiros [falei sobre o poder dos dados para os mais pobres na #12 edição]. Para avançarmos como sociedade, minimizarmos os impactos da pandemia e superarmos as mazelas sociais que ainda enfrentamos, precisamos, acima de tudo, incluir os 34 milhões de brasileiros (dados do Instituto Locomotiva, 2021) que ainda não possuem conta bancária ou não a movimentam, e, ao que tudo indica, a agenda de inovação financeira do Banco Central entendeu, apoiou e está se movimentando para termos um Brasil mais inclusivo e integrado, nos próximos anos.

Vamos para as

Principais notícias da semana

Campos Neto diz que BC tem projeto para fazer um ‘Open Health’

O presidente do Banco Central, Roberto Campos Neto, afirmou nesta sexta-feira, 13, que a instituição está conversando com o Ministério da Saúde para a criação de um “Open Health”, um sistema de dados de consumidores de produtos na área de saúde. Campos Neto não deu detalhes sobre o sistema ou sobre como funcionaria.

TecBan fecha parceria com fintech Klavi para ampliar alcance do Open Banking

A Klavi, fintech especializada em inteligência e processamento de dados financeiros uniu-se a plataforma de Open Banking as a Service da TecBan para impulsionar o ecossistema de finanças abertas no Brasil. As instituições financeiras poderão contar com o conhecimento prévio da TecBan e da Klavi para lançar novos produtos e serviços aos seus clientes num curto espaço de tempo, garantindo time-to-market, relevância e pioneirismo.

“Só restarão no máximo dez grandes gestores de ecossistemas no país”, diz ex CEO do PicPay

Sabe aquela profecia em voga até pouco tempo atrás, que pregava que tudo ia virar fintech? Que nada. O que vem se desenhando, na verdade, é um futuro onde todas as empresas serão empresas de tecnologia, com ofertas concentradas para tudo o que o cliente precisa – de forma digital, em tempo real e omnichannel. Isso inclui finanças, claro – mas não apenas. É o que diz Gueitiro Genso, que foi presidente do PicPay até o ano passado. “Daqui três a cinco anos, teremos no máximo dez grandes gestores de ecossistemas no país”.

Genso explica, contudo, que essa concentração inevitável não significará o fim das fintechs menores e de nicho, ao contrário: “Elas continuarão liderando as inovações, testando modelos, mas acabarão compradas pelos grandes ou plugadas a eles”, diz. “Será preciso ter escala para sobreviver”.

Com novo aporte, Marvin traz ex-CEO da Cielo para o captable

A Marvin parece ter engatado um daqueles rocks bem acelerados da sua playlist no Spotify. Menos de três meses depois de ter ido ao mercado oficialmente, e já com um cheque da Mauá Capital, gestora de Luiz Fernando Figueiredo, a fintech agora faz uma nova rodada seed.

“O novo aporte foi zero por necessidade de caixa. A gente acredita muito em pessoas, e ter o melhor time é o que vai fazer a gente crescer rápido”, diz ao Finsiders Bernardo Vale, cofundador da fintech.

No Magazine Luiza, as fintechs estão “ganhando crédito”

Em linha com essa aspiração, a empresa anunciou os próximos passos para que essa linha de negócio comece a ganhar protagonismo. O leque inclui os lançamentos de uma conta digital para os sellers do marketplace do Magazine Luiza e das maquininhas de pagamento da rede. Com as novidades, a varejista começa a integrar duas aquisições fechadas, oficialmente, no segundo trimestre. A primeira, concluída no início de junho, foi a da Bit55, plataforma de processamento de cartões de crédito e de débito na nuvem.

Recomendação de leitura

Na sexta-feira, dia 13, o Open Banking (Open Finance) entrou na sua segunda fase. No entanto, diferente da rápida adoção do PIX, o Open Banking tem grandes desafios, como: comunicar e praticar realmente os benefícios que prega. Isso faz com que as instituições financeiras sejam mais assertivas com a comunicação aos seus clientes. Essa apresentação, feita pela empresa de Open Banking as a Service, Trio, entra em convergência com essa boa comunicação e também traz perspectivas de referências do mercado sobre o futuro do Open Finance e seus impactos.

Saúde e paz,