#3: A história do dinheiro e o surgimento das moedas digitais

WALTER’s FINTECHS NEWSLETTER #3: 24/05-30/05

Olá,

Na nossa #3 newsletter da Walter’s Fintechs você encontrará sobre:

A história do dinheiro;

O surgimento do Pix e das moedas digitais;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Se buscarmos na história econômica ocidental as diferentes formas que já fizemos pagamentos, encontraremos durante o Império Romano (27 a.C a 476 d.C) o sal como principal meio de troca. Era através do sal que os romanos recebiam pelos seus serviços prestados ao Império. A preciosidade desse bem era tamanha que o produto exercia, além da função de pagamento, funções como: (i) cicatrização de machucados; (ii) melhoria do sabor dos alimentos de forma geral e (iii) conservação de alimentos. Na época, os imperadores e o povo romano adoravam tanto o sal que o consideravam como uma espécie de presente da Deusa da Saúde.

No Oriente, o desenvolvimento dos meios de troca também não ficou inerte. Quando os mercadores chineses começaram a usar dinheiro de papel na dinastia Tang (618 a 907 d.C), a forma como desempenhamos nossos pagamentos até os dias atuais começaria a ser desenhada. O papel diminuía a carga dos comerciantes, permitindo que transportassem grandes quantias de dinheiro a distâncias consideráveis. A facilidade, no entanto, cobrou um preço caro aos chineses. Com a rápida impressão de notas, a China experimentou, já naquela época, um fenômeno muito conhecido no Brasil: a inflação.

Em momentos de alta inflação é comum vermos a moeda de um determinado país deixar de ser a principal reserva de valor e os valores dos metais preciosos subirem. Neste ano, a Visual Capitalist, portal americano onde é publicado conteúdos visuais intuitivos acerca da economia global, publicou um excelente artigo sobre a valorização das commodities na última década (2011-2020). A constatação foi imediata: em períodos de maiores incertezas, o ouro foi o mais utilizado pelos investidores como forma de fugirem dos climas econômicos incertos.

Então, apesar do desenvolvimento de novos meios, ainda é muito comum retornarmos aos meios de troca tradicionais quando as coisas não caminham bem.

Surgimento do Pix

De acordo com os dados do Our World in Data, nos últimos 200 anos (1818–2018) o mundo evoluiu em seis aspectos: pobreza extrema, educação, alfabetização, democracia, vacinas e mortalidade infantil. A globalização e o advento de novas tecnologias permitiram que o mundo experimentasse mudanças evidentes na maneira como lidamos com coisas simples - desde pedir um táxi à começar uma relação de amizade com alguém do outro lado do globo.

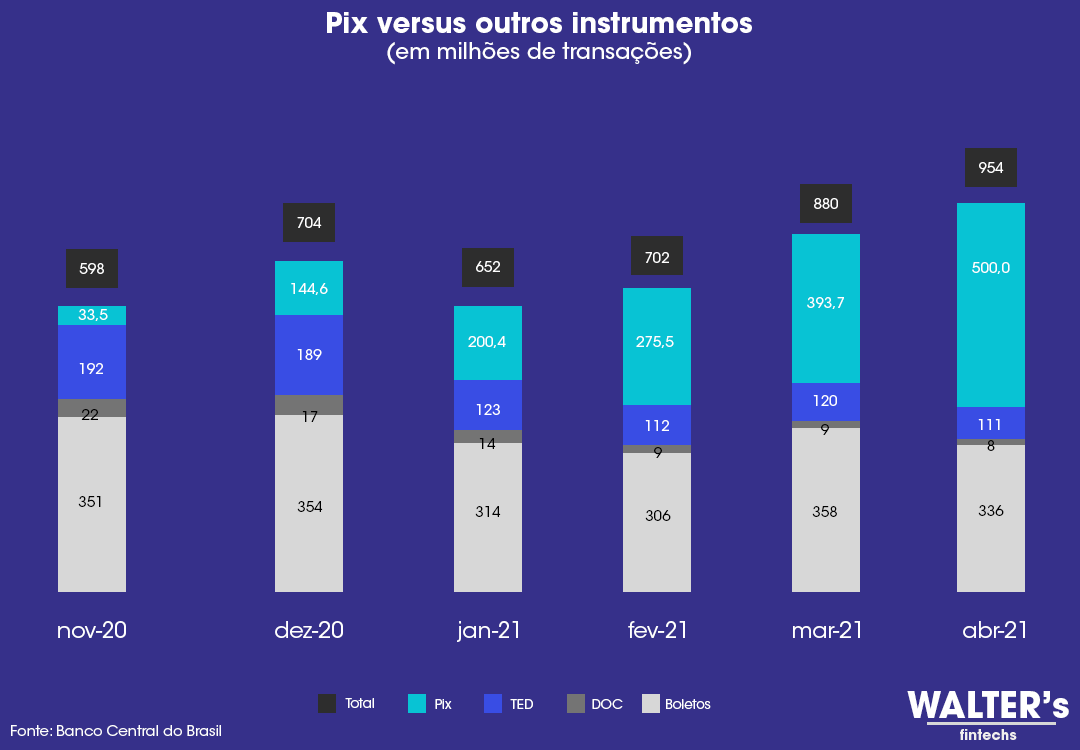

No mercado financeiro, o fenômeno de transformação também não passou despercebido. Quando o Banco Central do Brasil lançou o TED e o DOC em 2001, revolucionando a forma como o brasileiro pagava e consumia, a instituição tornou- se uma grande aliada da inovação e da transformação financeira no país. Em novembro de 2020, ao lançar o Pix, renovou sua contribuição para democratizar o acesso ao Sistema Financeiro. Em janeiro deste ano, o Pix superou o número de transações do TED e do DOC. Em março, o novo instrumento de pagamento já superava o boleto. E em abril, seis meses depois do seu lançamento, já foram feitas mais transações via Pix do que o somatório de todos os demais instrumentos.

Surgimento das moedas digitais

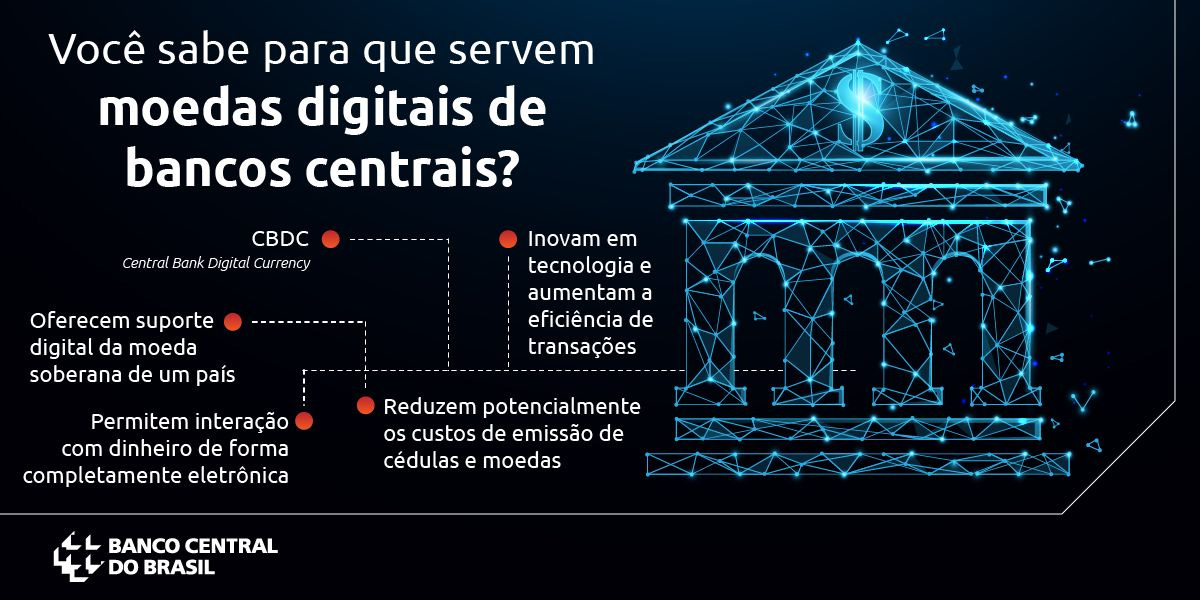

De acordo com a CBDC Tracker, cerca de 60 países estão na corrida pela criação de suas próprias moedas digitais. Neste mês, o BC divulgou que lançará o real digital.

De acordo com o BC, o real digital será uma "extensão" da moeda física, que ficará guardada nos bancos e instituições de pagamento. O foco da moeda digital será às novas tecnologias, como a chamada IOT e os contratos inteligentes (usando a tecnologia blockchain).

As principais vantagens observadas por diversos bancos centrais mundo afora são a eficiência que a digitalização da moeda pode trazer ao sistema de pagamentos e a eliminação de gastos com papel, impressão e transporte seguro necessários à moeda física, por exemplo. As moedas digitais feitas pelos governos são o novo capítulo da revolução trazida pela internet. No entanto, como toda inovação, principalmente as realizadas por qualquer governo, há coisas que devemos nos atentar, mas isso fica para uma próxima newsletter.

Vamos para as

Principais notícias da semana

Stone investe até R$ 2,5 bi no Banco Inter e ações podem ir para a Nasdaq

Banco Inter e Stone anunciaram na segunda-feira, 24 de maio, um acordo que une as duas instituições financeiras.

O investimento deixará a Stone com até 4,99% do capital do Banco Inter. A transação une dois dos players que estão liderando a corrida pela inovação no setor financeiro do país: a Stone em meios de pagamento e o Inter como um banco digital que aposta no modelo do one-stop-shop por meio de um marketplace de serviços financeiros.

Open banking vai ser ampliado para dar mais opções ao cliente, diz Campos Neto

O presidente do Banco Central, Roberto Campos Neto, anunciou que a autoridade monetária vai mudar o open banking para open finance.

No open banking, o cliente abre informações dos seus produtos bancários (dados da conta, saldo, extrato, movimentação, com a possibilidade de fazer pagamentos por meio de outras plataformas). Já no open finance, a experiência é ampliada para produtos de outras indústrias (incorporando integração com seguros, investimentos, cambio, entre outras).

Segundo Campos Neto, “o que estava a caminho não era somente uma fusão de dados de bancos com fintechs, o que está a caminho é uma fusão de mídia social com indústria financeira”, afirmou. “[…] E nesse ambiente de sequenciamento de dados, é preciso um sandbox regulatório (iniciativa que permite que instituições já autorizadas e ainda não autorizadas a funcionar pelo Banco Central do Brasil possam testar projetos inovadores). A gente tem que estimular esse ambiente. Essa é a grande corrida do ouro do mercado financeiro hoje, que pode agregar três coisas: mensageria, pagamentos e conteúdos”, informou o presidente do BC.

Volkswagen abre 'banco digital' voltado a caminhoneiros

A Volkswagen Caminhões e Ônibus (VWCO) e seu braço financeiro anunciaram quarta-feira, 26, a criação da fintech Trucker Pay, uma espécie de banco digital para facilitar transações feitas por frotistas, transportadoras e caminhoneiros, inclusive os autônomos, de todo o Brasil.

Por um aplicativo de celular, o usuário poderá pagar gastos com abastecimento de combustível em postos, pedágio, serviços de manutenção e compra de peças em concessionárias e oficinas, refeições e outros produtos em locais conveniados.

No futuro também será possível oferecer crédito para a compra de um caminhão ou para o seguro do veículo, com o pagamento das prestações pelo Trucker Pay, com juros inferiores aos de mercado, diz Roberto Cortes, presidente da VWCO.

Recomendação de leitura

A revista britânica, The Economist, publicou no dia 08/05 um artigo bem interessante sobre as Govcoins. O inicio da matéria é interessante:

“Bitcoin has gone from being an obsession of anarchists to a $1trn asset class that many fund managers insist belongs in any balanced portfolio.”

Em resumo, o Bitcoin não é mais uma moeda que apenas profere ideais ideológicos. Hoje, esse ativo tem se tornado de altíssimo valor e com interessados de diferentes nichos, ideologias e geografias. Um fato curioso disso tudo é que se no inicio as moedas digitais tinham como principal objetivo a descentralização, hoje, com os surgimentos das moedas digitais governamentais a peculiaridade está na centralização do poder no Estado em vez de distribui-lo por meio de redes e instituições privadas.

De acordo com o artigo, uma motivação para governos e bancos centrais criarem suas próprias moedas está alicerçado no medo de perder o controle. Atualmente os bancos centrais utilizam o sistema bancário para controlar a política monetária. Se os pagamentos, depósitos e empréstimos migrarem dos bancos para domínios digitais administrados de forma privada, os bancos centrais terão dificuldade em administrar o ciclo econômico e injetar fundos no sistema durante uma crise. A discussão é longa, os benefícios e os custos são os mais diversos e uma coisa é certa: os economistas vão se deliciar com essas análises nos próximos anos - e eu me incluo nessa.

Boa semana e abraços,