#106: FA Miami 2024: qual é o status da inovação financeira na América Latina?

#106: FA Miami 2024: qual é o status da inovação financeira na América Latina?

W FINTECHS NEWSLETTER #106: 06/05-12/05

👀 English Version 👉 here

Esta edição é patrocinada pelo

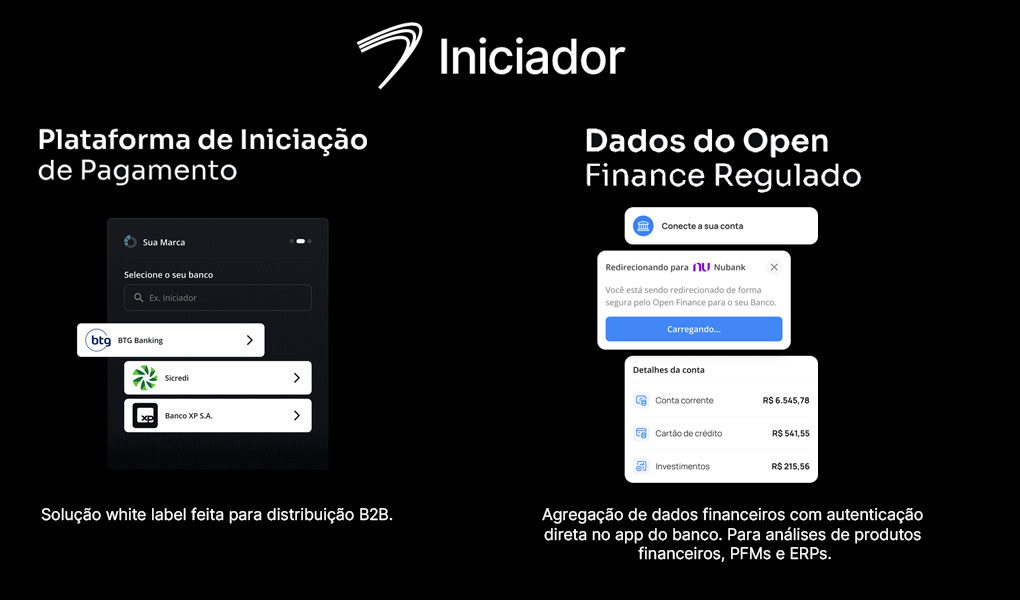

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Na última semana, estive em Miami para participar do Fintech Americas Miami 2024, um evento que reúne os maiores bancos e fintechs da América Latina, EUA e Canadá para discutir sobre inovação financeira.

Foram dois dias intensos de evento, onde foram abordados temas diversos que vão desde transformação digital até os desafios e as oportunidades da IA no sistema financeiro, o cenário atual dos bancos em relação à inovação financeira e discussões de alto nível entre reguladores e a indústria.

Acredito que o evento conseguiu cobrir bem os desafios que não só o Brasil, mas todo o resto da região têm enfrentado em relação ao surgimento de novas tecnologias financeiras.

Fazendo uma análise fria, acredito que o Brasil está muito adiantado em muitas abordagens (pagamentos, abertura de dados, tokenização, inclusão financeira, etc.), mas é interessante observar como outros países da região enfrentam desafios distintos dos nossos (como barreiras à inclusão financeira, falta de cooperação dentro do ecossistema, desafios institucionais, etc.) e estão usando a criatividade e a técnica para superá-los.

Uma coisa que achei interessante é que diferente de outros eventos que já fui no Brasil em outros anos, este não abordou tanto o Open Finance — aliás, tenho visto cada vez menos esse tema em alguns fóruns —, mas focou no uso da IA e na adoção de sistemas de pagamentos instantâneos.

Achei interessante isso por um fator principal: o Open Finance, quando considerado como uma infraestrutura que permitirá o acesso a mais dados financeiros, é apenas um estágio da transformação digital pela qual esses bancos passarão. Pagamentos são a via que permitirá que mais usuários adotem novas tecnologias e usem (criando dados) os ecossistemas dos bancos e fintechs; já a IA é a via que eles percorrerão para usar esses dados, criando inteligência e casos de uso. Ou seja, o Open Finance é apenas uma etapa que permitirá que esses dados fluam entre os silos bancários.

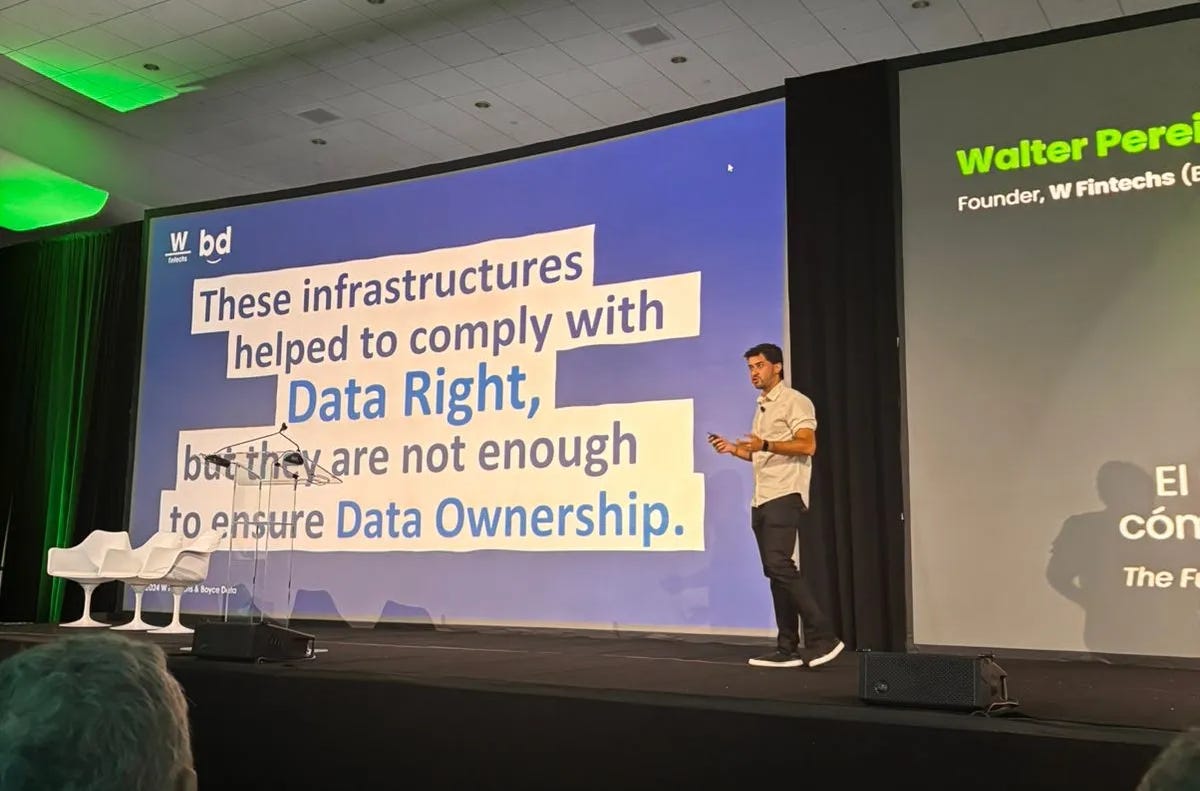

Aliás, foi sobre os desafios dos dados e da dificuldade de acessá-los que abordei na minha apresentação. O tema da minha apresentação foi sobre “The Future of Data Privacy: How Web3 is Changing the Game”/”O futuro da privacidade de dados: como a Web3 está mudando o jogo”. Nela, abordei sobre a relação das outras fases da internet (Web1 e Web2) e como essa nova fase (Web3), baseada em Token, poderá mudar a forma como nos relacionamos com nossos dados.

No setor bancário, isso tem sido abordado há anos. As configurações anteriores da internet criaram silos de dados. Na primeira fase, tínhamos a governança sendo feita por comunidades, havia a possibilidade de leitura de informação, mas poucas funcionalidades. Então, chegamos à Web2, onde houve um aumento de funcionalidades, possibilitando a publicação de informações, ou seja, não apenas a leitura, mas também a escrita de dados. No entanto, a governança ficou concentrada em grandes players, como Facebook e Google.

Isso implica que estamos expostos aos seus interesses como companhias, sendo expostos a casos de vazamentos de dados, ataques cibernéticos e até politicas de perseguição destas redes.

Diversos governos abordaram essa questão de privacidade e dificuldade de portabilidade de dados criando leis de privacidade abrangentes, como a GDPR na Europa e a LGPD no Brasil. No entanto, essas leis só concentraram mais poder nas mãos das Big Techs. O Open Finance e os ecossistemas de dados abertos também surgem para garantir o direito à portabilidade, mas há diversos desafios dentro desses ecossistemas.

Então, temos um problema aqui: essas infraestruturas de compartilhamento de dados garantem a conformidade com os direitos de dados, mas não foram suficiente em garantir a propriedade de dados. Aí surge a Web3 (que você pode ler mais 👉 aqui).

Real Time Payments

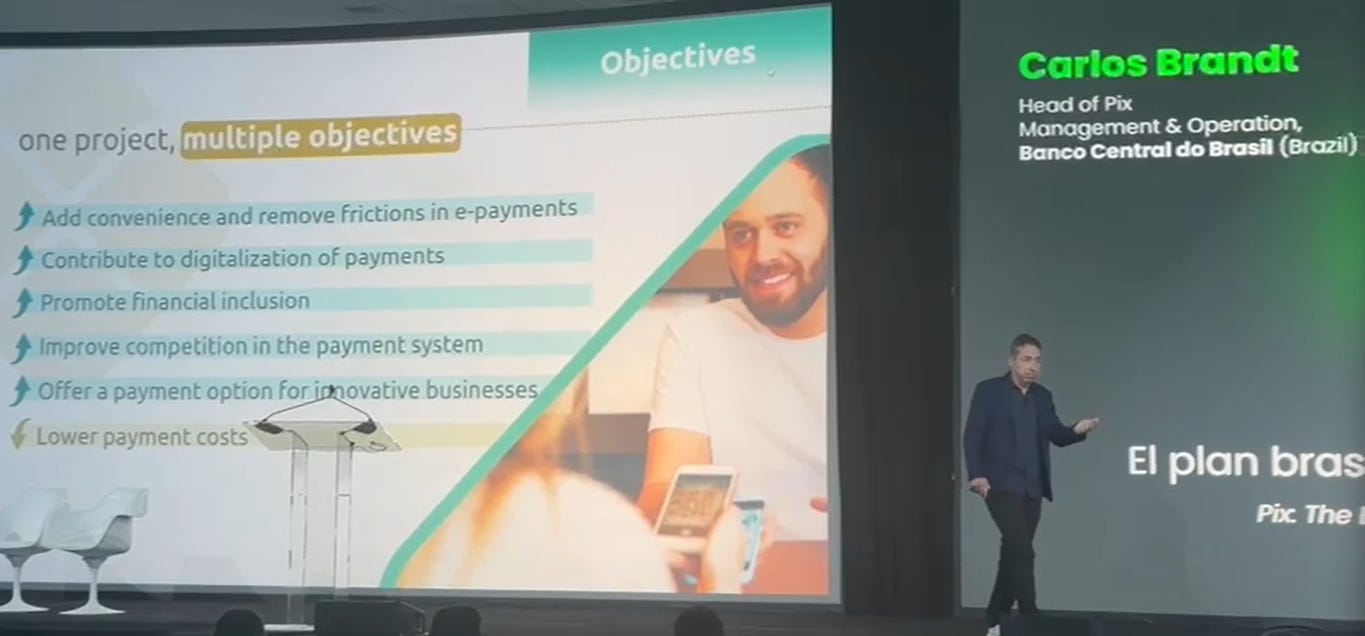

O Pix também foi um tema relevante de caso de sucesso na região. Carlos Brandt, diretor de operação e gestão do Pix no Banco Central do Brasil, trouxe em sua apresentação como o sistema de pagamento foi construído e quais foram os pilares que garantiram seu sucesso.

O Brasil implementou em 2016 uma agenda abrangente chamada Agenda BC# focada na inovação financeira. Em 2019, adicionou dimensões como inclusão, competitividade, transparência, educação e excelência, e em 2020, a sustentabilidade. O sistema de pagamentos Pix foi uma das inovações implementadas que contou com uma implementação faseada e uma governança robusta.

É interessante ver como o Pix catalisa interesse em toda a região. Sempre que eu comentava que era brasileiro, ou em outras rodas de conversa, perguntavam sobre o Pix e seu funcionamento. Vi não apenas um brasileiro, mas mais de cinco, abrindo suas contas bancárias (na maioria das vezes no Nubank) e mostrando como o Pix funcionava na prática.

Assistindo a outros painéis sobre pagamentos instantâneos e conversando com pessoas de outros países, é perceptível que muitos países estejam interessados em implementar um sistema semelhante em suas jurisdições. Além da eficiência que o sistema traz, o baixo custo das transferências e a experiência do usuário facilitada são suas características principais.

Apesar dos interesses, cada país está em um estágio de desenvolvimento diferente. Na Argentina, regulamentou-se as contas virtuais, priorizando a interoperabilidade entre contas e carteiras. Na Bolívia, os reguladores implementaram pagamentos via QR Code para aumentar o uso de carteiras digitais; no entanto, o país enfrenta diversos desafios de inclusão financeira.

No Chile, a Lei Fintech tem movimentado o mercado do país, e o Open Finance é uma promessa também. Na Colômbia, regulamentou-se a interoperabilidade para pagamentos acessíveis e seguros, destacando a Lei Pague Digital. Na Costa Rica, criou-se um registro centralizado de contas IBAN associadas a números de telefone. No México, o DiMo tem sido a nova aposta para uma maior adoção dos pagamentos instantâneos.

A região apresenta um cenário fragmentado em pagamentos digitais. Alguns países se desenvolveram mais, enquanto outros enfrentam desafios técnicos e institucionais. No entanto, é um tema que tem se desenvolvido bem, principalmente com o apoio de bancos de desenvolvimento.

IA

Um outro tema que chamou minha atenção foi como a IA tem estado de fato nos holofotes dos bancos — um hype real —, mas há um entendimento mais profundo do seu impacto e relevância do que há meses atrás. Como mostrei na edição #103 (link 👉 aqui), as Verticais de IA têm mudado o jogo no setor financeiro.

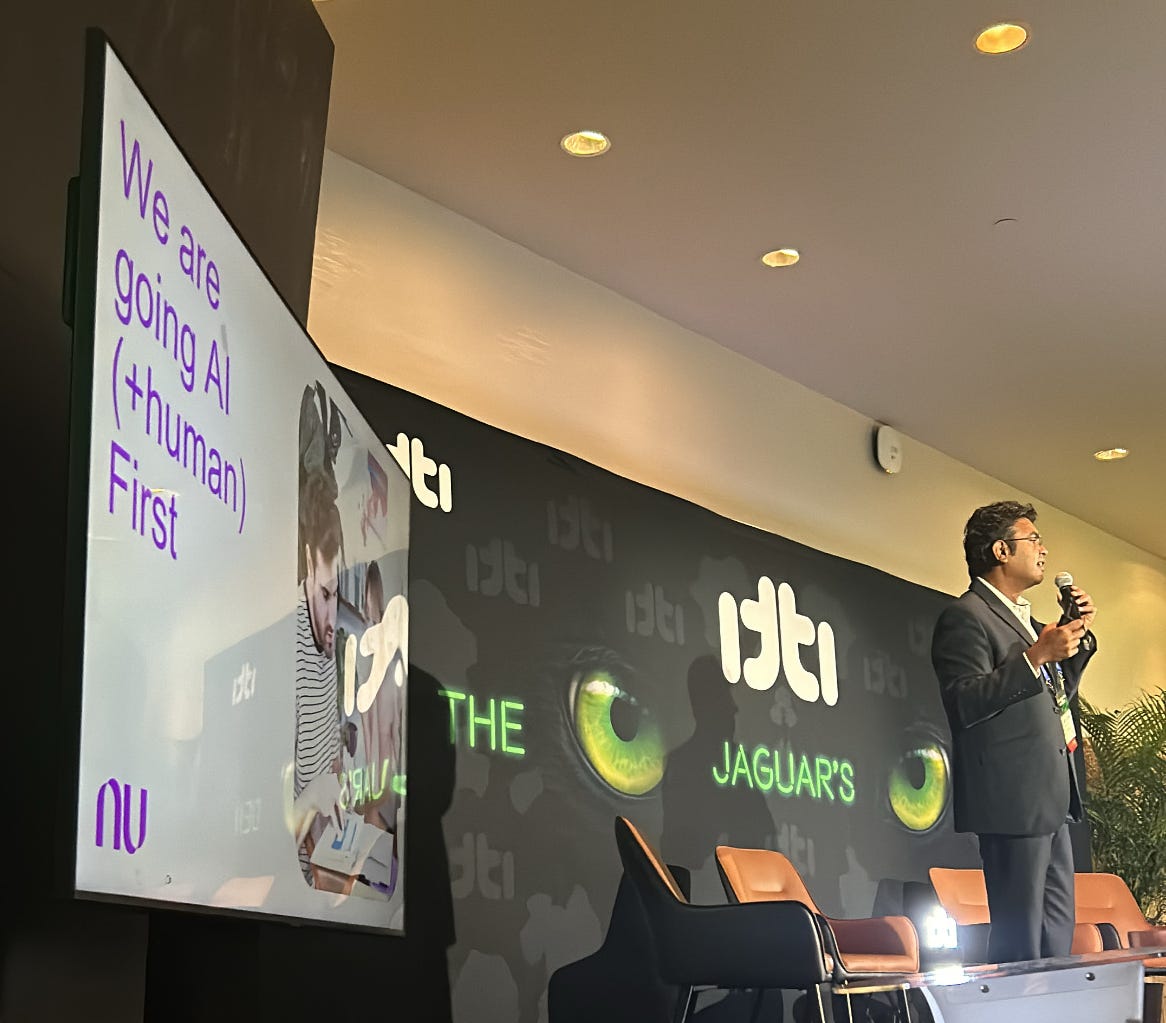

As fintechs têm utilizado a inteligência artificial para oferecer melhores produtos aos clientes finais, enquanto os bancos têm focado em melhorar processos internos. Uma palestra que abordou esse tema foi a de Chris Colbert, ex-Diretor da Harvard Innovation Labs e Presidente do Conselho na Fintech Americas. Com o tema "IA: Predador, Colaborador ou Rei da Selva?", ele destacou que a IA muitas vezes é retratada como uma força que ameaça empregos, privacidade e até mesmo a própria humanidade. No entanto, a IA pode ser uma aliada poderosa em várias áreas, como medicina, ciência e indústria, aumentando a eficiência, produtividade e até mesmo a criatividade humana quando utilizada de maneira ética e responsável.

No setor financeiro, a esperança é que a inteligência artificial seja mais uma ferramenta para proporcionar melhores experiências aos usuários. Sayantan Mukhopadhyay, General Manager no Nubank, explicou bem como o neobank tem utilizado a inteligência artificial para aprimorar não só os processos internos (que vão desde recrutamento até gestão de pessoas e processos), mas também processos de análise de crédito, personalização da experiência do usuário no aplicativo, entre outras aplicações.

Na lei da selva — a adaptação —, o Open Finance, pagamentos em tempo real, IA e tokenização são o futuro.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber este e-mail ou que é fascinado pelas possibilidades da inovação financeira, encaminhe este e-mail para eles!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.