#103: Os desafios e as oportunidades para o mercado de dados com o Open Finance e IA

W FINTECHS NEWSLETTER #103: 15/04-21/04

👀 English Version 👉 here

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

O mercado de dados ganhou um novo capítulo de desafios e oportunidades com os avanços do Open Finance e inteligência artificial. Diversos países do mundo estão implementando infraestruturas reguladas de compartilhamento de dados via API, sejam esses dados bancários ou financeiros. Na região, os avanços estão em estágios diferentes, com o Brasil com a implementação mais avançada — com 40 milhões de consentimentos ativos e mais de 800 instituições cadastradas.

Além de toda a complexidade que essas regulamentações trazem em termos de conformidade regulatória e tecnológica, em um ecossistema que se baseia no consentimento do usuário como pilar principal, será necessário oferecer benefícios diretos e claros para os clientes, de forma que renovem a autorização de acesso aos seus dados. A competição será ainda maior e a tendência é que, no médio e longo prazo, isso também resulte em consumidores mais informados e exigentes.

A inteligência artificial entrará em jogo neste momento, ao ajudar a criar novos casos de uso personalizados a partir desses novos dados. Embora a inteligência artificial, com o machine learning, por exemplo, já seja utilizada há anos no sistema financeiro, hoje, com a inteligência artificial generativa, abre-se um mar de oportunidades, principalmente para os players de VerticalAI, que estão desenvolvendo tecnologias específicas para problemas específicos.

Mas temos diversos desafios para avançar nesse sentido, sendo o principal deles a subutilização dos dados pelas empresas, ou seja, estas não aproveitam completamente o potencial dos dados. Isso ocorre por uma série de fatores, como a dificuldade em localizar os dados internos, seja porque não foram coletados ainda ou porque estão espalhados em diferentes bancos de dados; a falta de equipes especializadas em análise de dados; e também devido a questões como (i) falta de integração entre diferentes fontes de dados, (ii) ausência de ferramentas adequadas para análise e interpretação dos dados, e (iii) preocupações com a privacidade e segurança dos dados dos clientes.

Quando junta a fome com a vontade de comer

Isso criou um espaço interessante no mercado de dados e alguns players estão aproveitando desses espaços em branco para inovar. O mercado de privacidade, por exemplo, ganhou bastante força nos últimos anos, mas ainda tem desafios em relação a conformidade e supervisão, especialmente no Brasil.

Logo que a LGPD (Lei Geral de Proteção de Dados Pessoais) entrou em vigor, em 2020, surgiram diferentes players de gestão de consentimento (CMP) e de compliance no país. A nova lei de proteção de dados tem 10 bases legais, tais quais legítimo interesse, proteção de crédito e o consentimento. Ou seja, em determinados serviços o consentimento não é necessário. Assim, muitos desses players que tiveram o consentimento como pilar principal, se direcionaram para outros caminhos, como plataformas de gestão de incidentes, solicitação de dados, consultoria jurídica para conformidade, etc.

À medida que os padrões internacionais incorporam a privacidade como parte essencial do design, este mercado vem se expandindo e propondo diferentes soluções.

No Brasil, um player que tem se destacado no mercado de privacidade é a PrivacyTools, que oferece uma plataforma completa de gestão de privacidade, permitindo que as empresas reajam de forma rápida e providenciem as devidas notificações. Acompanho a trajetória da PrivacyTools desde 2020; a solução evoluiu muito desde então, passando a abranger produtos de ESG e GRC e cobrindo diferentes aspectos do compliance. Além de atender empresas de pequeno, médio e grande porte, a plataforma também atende órgãos públicos que precisam estar em conformidade com a lei.

Quando comecei a observar esse mercado, era comum que as soluções girassem entorno da gestão de consentimento, seja de cookies ou de campanhas de marketing. Neste sentido, a também brasileira Adopt dominou o mercado de pop-ups de cookies, atendendo grandes portais de notícias e varejistas. Lembro também do surgimento da argentina illow que ao captar sua primeira rodada de investimento queria ser a OneTrust no mercado latino-americano — que é referência global em privacidade e compliance. A meu ver, vejo que a que mais se aproximou da OneTrust foi a PrivacyTools, que conseguiu expandir a plataforma para outros nichos e serviços.

A OneTrust oferece uma solução completa de compliance que vai além da privacidade. No mercado brasileiro, a empresa conseguiu atender grandes empresas. A PrivacyTools seguiu um caminho semelhante de diversificação; no entanto, ela não abrange soluções de cibersegurança. Já a illow e a Adopt focaram mais em ser uma plataforma de gestão de consentimento.

A illow, em particular, se destaca pela abordagem abrangente de praticamente todas as leis. Muitas legislações têm semelhanças, pois se inspiraram na GDPR (Regulamento Geral sobre a Proteção de Dados), lei europeia, que também influenciou o Brasil. O grande desafio está na resposta às notificações dos órgãos reguladores de cada país, onde existem padrões e normas a serem seguidos. Às vezes, lidar com diferentes legislações pode ser desafiador nesse sentido. Ter um conjunto de legislações — de 1 a 4 leis — pode ser menos desafiador neste sentido e geralmente as plataformas cobrem a legislação do país alvo e de países com grande base tecnológica e provedores de nuvem, como os Estados Unidos e a Europa.

Quanto à captação dessas empresas, a Osano possui uma rodada de Série A, enquanto a OneTrust já ultrapassou a marca dos $100 milhões em captações. O faturamento da OneTrust também é impressionante. Tem uma presença global e contando com 80% das empresas Fortune 100 entre seus 14.000 clientes.

É esperado que o tamanho do mercado de software de gestão de privacidade atinja US$ 15,2 bilhões até 2028 e à medida que as regulamentações se tornarem mais rigorosas, esses softwares serão ainda mais requisitados. No entanto, a minha visão pessoal aqui é que é um mercado que já se concentrou e em países onde não há tanta supervisão do órgão regulador, por desafios internos dessas instituições, pode sofrer desafios de crescimento e maturação nas empresas provedoras desta tecnologia.

Em mercados ligados à regulação, muitas empresas de compliance enfrentam essa situação, pois a falta de força do regulador ou supervisor pode afetar significativamente a necessidade de seus produtos a médio e longo prazo. No contexto do mercado regulatório do Open Finance, por exemplo, esse cenário é ainda mais evidente, com diversos players se especializando em conformidade devido às regras claras de penalidades estabelecidas pelo Banco Central do Brasil, órgão responsável pela supervisão do sistema.

No caso da LGPD há a ANPD (Autoridade Nacional de Proteção de Dados), autoridade responsável. Mas mesmo após 5 anos desde sua aprovação, em 2018, há muitos especialistas que apontam a falta de transparência e cooperação entre diferentes órgãos e instituições, tanto públicas quanto privadas, para garantir o cumprimento das leis de proteção de dados 1. Isso implica em agir de forma transparente, comunicar incidentes de segurança e colaborar com a autoridade competente para garantir a conformidade com a legislação vigente.

Web3 + Privacidade = autonomia

Os avanços da Web3 e das tecnologias descentralizadas também podem garantir um novo capítulo para a privacidade. A grande evolução aqui é em relação a identificação nas plataformas e ao controle do usuário sobre seus dados.

Na Web1, a governança era difusa, com poucos controlando dados dispersos. Na Web2, as Big Techs passaram a dominar, introduzindo a Identidade Federada e centralizando ainda mais o controle dos dados. Agora, na Web3 com a Self-Sovereign Identity, a promessa é que a governança seja descentralizada, permitindo mais controle dos usuários sobre seus dados.

Na edição passada (link 👉 aqui), abordei sobre a evolução das identidades digitais, principalmente guiadas pelos modelos centralizados e administradas pelos governos. É claro que em algum momento, tanto as abordagens centralizadas quanto as descentralizadas coexistirão. Conforme as arquiteturas centradas no usuário ganharem cada vez mais destaque, impulsionadas por diversas vantagens da identidade descentralizada, é possível que vejamos um aprimoramento cada vez maior da experiência do usuário, maior controle sobre os dados, mais privacidade e maior segurança.

À medida que os usuários ganharem autonomia sobre seus dados, é provável que vejamos também um aumento no mercado de recompensa pelos dados, com empresas como a Drumwave, que oferece a dWallet, uma carteira digital para a monetização de dados, ganharão ainda mais destaque. A dWallet quer ser uma poupança de dados, permitindo que os usuários gerenciem o valor de seus dados e decidam quando e como serão utilizados.

Encontrar e entender dados

Um mercado que se destaca dentro do contexto do compliance e que consegue ir além é o de data catalog. Nos últimos sete meses, tenho conversado com profissionais que atuam na área de privacidade e análise de dados para validar algumas hipóteses que tinha sobre o mercado de dados e ficou claro que, com as novas tecnologias, tanto a área responsável pela privacidade, geralmente os times jurídicos/compliance, quanto a área de dados, geralmente os times de tecnologia dependendo do tamanho da empresa, enfrentam muitas demandas e dúvidas sobre o futuro desse mercado.

Há duas coisas que o preocupam: com a inteligência artificial, muitos funcionários têm depositado dados (de graça!!!) em plataformas que frequentemente não esclarecem de forma clara, nos termos de uso, como essas informações serão utilizadas. Isso pode expor informações confidenciais das empresas. Além disso, o surgimento de regulamentações mais rigorosas em relação aos dados demanda que o time de compliance esteja constantemente atento a essas mudanças e ao cumprimento dessas legislações.

Do outro lado, nos times de dados, a preocupação é que, com mais dados sendo coletados, seja via Open Finance ou ferramentas de scraping, o desafio será utilizar esses novos dados para criar mais modelos preditivos e benefícios para os clientes. Aqui também surge um desafio: muitos dados são replicados, estão perdidos ou a qualidade dos dados não é tão boa — as empresas gastam anualmente US$ 12,9 milhões devido a dados de baixa qualidade.

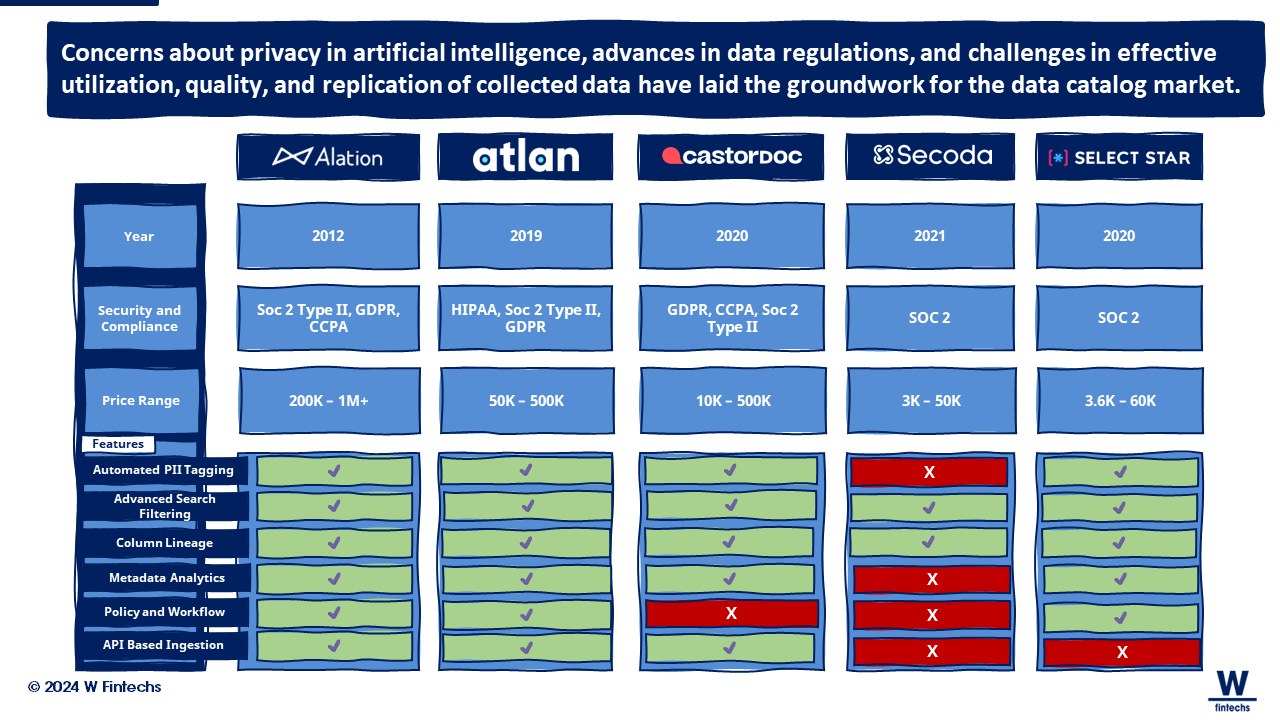

Esse cenário, então, criou um terreno propício para o mercado de data catalog e governança.

As plataformas de data catalog são essenciais para empresas que buscam otimizar a gestão de seus dados. Elas coletam e organizam metadados, fundamentais para garantir a governança adequada e facilitar a busca e compreensão dos dados pelos usuários. Além disso, essas plataformas desempenham um papel importante na construção de uma pilha de dados eficiente — infraestrutura e conjunto de ferramentas utilizadas para coletar, armazenar, processar, analisar e visualizar dados de maneira eficaz —, fornecendo uma visão abrangente do ambiente de dados da empresa e promovendo uma tomada de decisão mais informada e estratégica, em conformidade com regulamentações e políticas internas de segurança e privacidade.

Apesar de plataformas de gestão de privacidade também terem data mapping, em plataformas de data catalog o objetivo é identificar e categorizar os dados dentro de uma empresa para facilitar sua governança e gerenciamento. Enquanto o data mapping em uma plataforma de gestão de privacidade concentra-se na identificação e no rastreamento dos dados pessoais para garantir conformidade com regulamentações de privacidade.

Normalmente, os players desse mercado têm conformidade com padrões de segurança de dados, como SOC 2 Type II (auditoria de segurança abrangente), SOC 2 (relatório de auditoria focado em segurança de dados em empresas de serviços) e HIPAA (legislação que protege informações de saúde). As plataformas também possuem conformidade com as principais leis de proteção de dados. No entanto, quanto mais barata for a plataforma, menos funcionalidades e abrangência com padrões e regulações ela abordará.

O mercado de data catalog pode se expandir ainda mais. De acordo com dados da IBM, as empresas dedicam 70% do tempo à busca de dados e apenas 30% à sua utilização efetiva. Segundo estimativas, o mercado global de data catalog pode gerar receita de cerca de US$ 1,8 bilhão até o final de 2027. Os catálogos de dados desempenham um papel fundamental ao eliminar tarefas repetitivas e integrar trabalhos realizados em silos, proporcionando uma fonte centralizada de dados.

Mais dados, mais análise

Aqui acredito que esteja a conexão de tudo o que falamos até aqui, onde a empresa pode extrair o máximo valor dos dados, e quando combinado com os dois últimos aspectos mencionados (privacidade e governança de dados), pode ser ainda mais potencializado: o mercado de coleta e análise de dados.

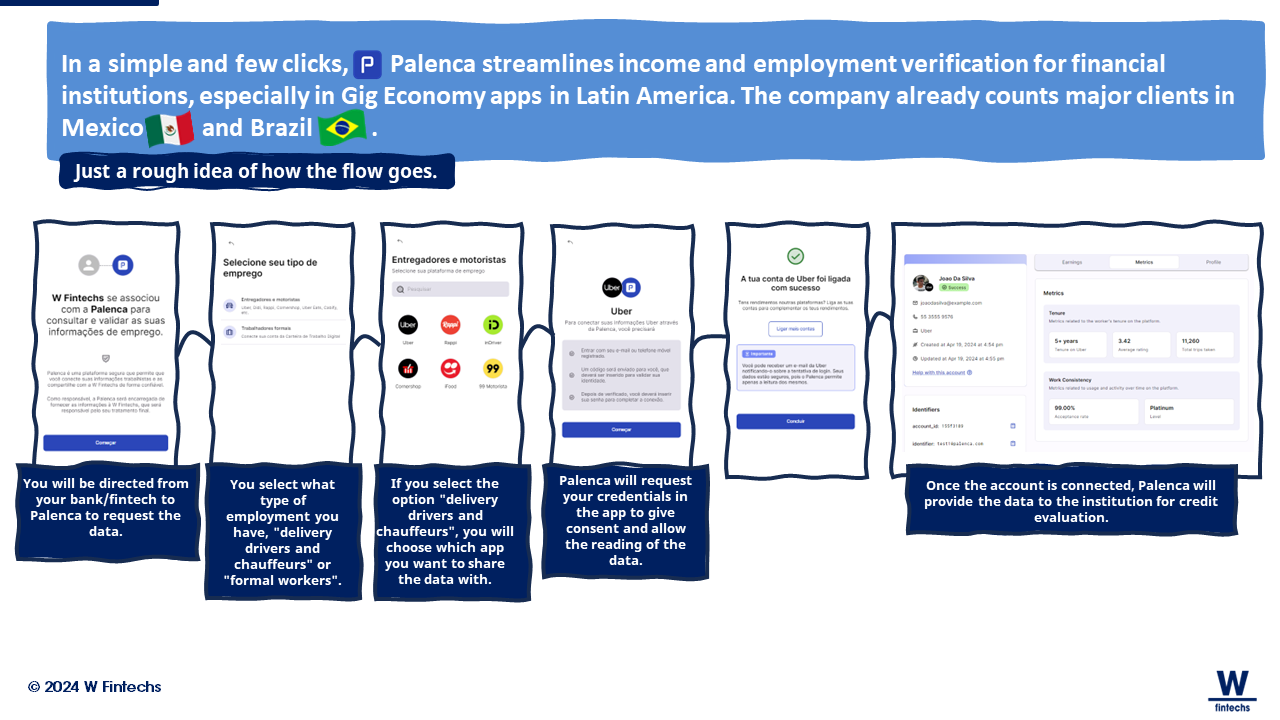

No ecossistema financeiro, há muitos players que coletam e fornecem dados para fintechs e bancos. Entre eles estão o Iniciador, plataforma que facilita a iniciação de pagamentos e dados para Open Finance, fazendo com que a fintech e banco não se preocupe com o regulatório e tecnologia; Finansystech, que fornece soluções abrangentes de Open Finance para empresas regulamentadas e não regulamentadas, abordando pagamentos, dados financeiros e de seguros; Palenca, que simplifica a validação de renda e emprego para instituições financeiras; entre outros.

Em análise de dados, também temos muitos, entre eles estão a Semantix, que oferece uma plataforma abrangente de análise de dados; Demyst, que auxilia instituições financeiras no acesso eficiente a dados externos; e a InvestPlay, que permite que os usuários gerem ofertas altamente personalizadas e contextualizadas a partir de dados do Open Finance.

Na intersecção, existem aquelas que conseguiram unir coleta de dados e análise de dados, como é o caso da Pluggy, que oferece uma API Open Finance para experiências e insights personalizados do cliente via dados regulados e não regulados de Open Finance; Klavi, que fornece inteligência de dados para engajamento e produtos financeiros personalizados; e Belvo, que oferece soluções de Open Finance para acesso e compreensão de dados financeiros.

A Palenca, por exemplo, tem uma solução simples e direta. Com benchmarking com a americana Pinwheel, que também oferece acesso seguro e confiável a dados sobre a renda do consumidor, a Palenca tem crescido no mercado latino-americano, principalmente no México e Brasil — e tende a crescer ainda mais no Brasil após sua parceria com a Serasa Experian. Os fundadores anteriormente tentaram criar uma fintech para fornecer crédito para a Gig Economy, mas devido à volatilidade de renda desse público, criaram a Palenca, que simplifica a validação de renda e emprego para instituições financeiras, especialmente de clientes da Gig Economy.

Em análise de dados, a plataforma da Demyst permite que as equipes de dados gerenciem eficientemente os dados externos, oferecendo uma variedade de recursos, incluindo configuração de dados externos, metadados detalhados, pipelines personalizados, entre outras funcionalidades. Desta forma, as equipes de dados podem obter mais dados e confiança com menos esforço, impulsionando o retorno sobre o investimento (ROI) dos dados.

Em extrair inteligência dos dados do Open Finance, a plataforma da InvestPlay permite gerar dashboards e insights para instituições financeiras a partir desses dados, possibilitando a realização de ofertas hiper personalizadas para o cliente e permitindo a geração de insights para ofertas customizadas. Isso resulta em uma melhor performance com ganho de rentabilização a partir das ofertas personalizadas, e garantindo um posicionamento e diferenciação em relação a instituições concorrentes.

Vertical AI, GenAI e banking

A inteligência artificial também tem ganhado força não só na análise dos dados, mas também na automação de tarefas dentro das instituições. Há muitos projetos interessantes que fazem uso de APIs para sistemas de IA, mas são escassos aqueles que de fato desenvolveram seus próprios modelos com base nos LLMs de código aberto. Esta abordagem, embora seja mais prática, tem poucos obstáculos para novos entrantes, o que sugere que ainda estamos no início da competição em IA, o que beneficia quem quer desenvolver soluções mais avançadas.

Em banking, o que poderá elevar ainda mais o jogo são as aplicações verticais de IA, tanto B2B quanto B2C, que estão concentradas em funções específicas, funcionando como assistentes em determinadas tarefas ou automatizando completamente outras. Há muitos casos, como a Hyperplane que integra dados bancários para personalização de produtos, ou a Themis que desenvolveu algoritmos de IA para automação e monitoramento de fluxos de trabalho bancários.

Na disputa por essa corrida, as fintechs estão se concentrando, muitas vezes, em produtos voltados para o cliente, enquanto os bancos têm direcionado seus esforços iniciais em IA para otimizar processos internos, reduzir custos, automatizar tarefas manuais e melhorar a conformidade regulatória.

As instituições financeiras tem algumas vantagens, como uma escala muito maior e acesso a mais dados, muitas vezes, mas os altos custos de conformidade e dificuldades na tomada de decisões ágeis podem trazer desafios.

Para o futuro, produtos mais hiper personalizados

O Open Finance e a inteligência artificial estão elevando a competição. Acredito que os grandes vencedores nessa corrida da IA generativa e do Open Finance serão aqueles que puderem fornecer mais informações (dados) e beneficiar mais dos resultados (eficiência operacional). Aqueles que conseguirem compreender e criar produtos hiper personalizados para os seus clientes terão uma vantagem competitiva nesta nova configuração.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.migalhas.com.br/quentes/396341/advogada-analisa-sancoes-da-anpd-a-orgaos-publicos-por-violar-lgpd