#110: O cenário de carteiras digitais na América Latina

#110: O cenário de carteiras digitais na América Latina

W FINTECHS NEWSLETTER #10: 08/07-14/07

👀 English Version 👉 here

Esta edição é patrocinada pelo

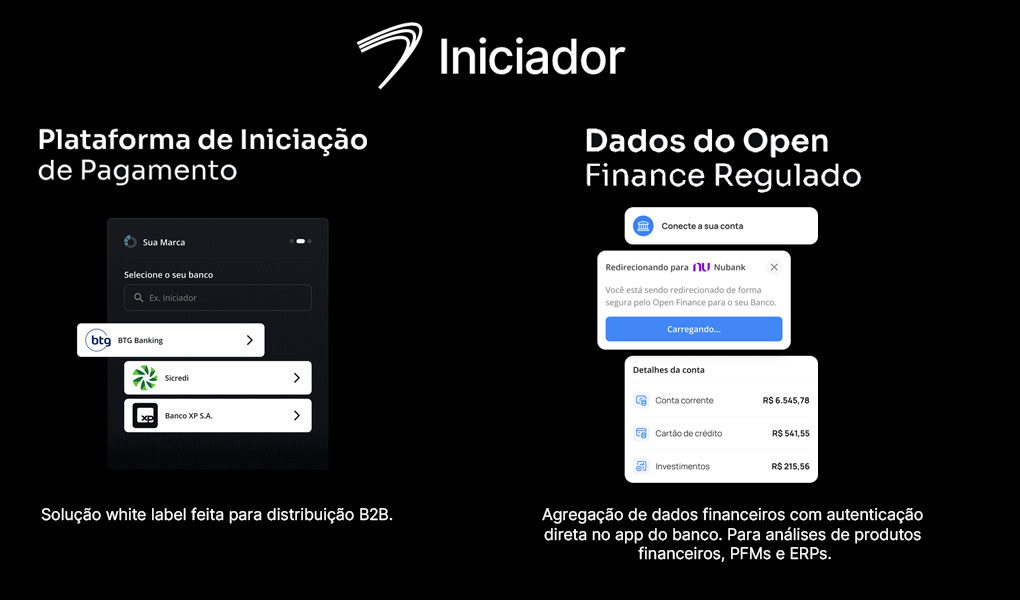

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Há alguns meses, escrevi aqui que o Peru e outros países da região estavam buscando maior interoperabilidade entre suas carteiras digitais como forma de impulsionar mais a adoção de pagamentos digitais em suas infraestruturas de pagamentos. Pagamentos costuma ser a porta de entrada para a inclusão e cidadania financeira.

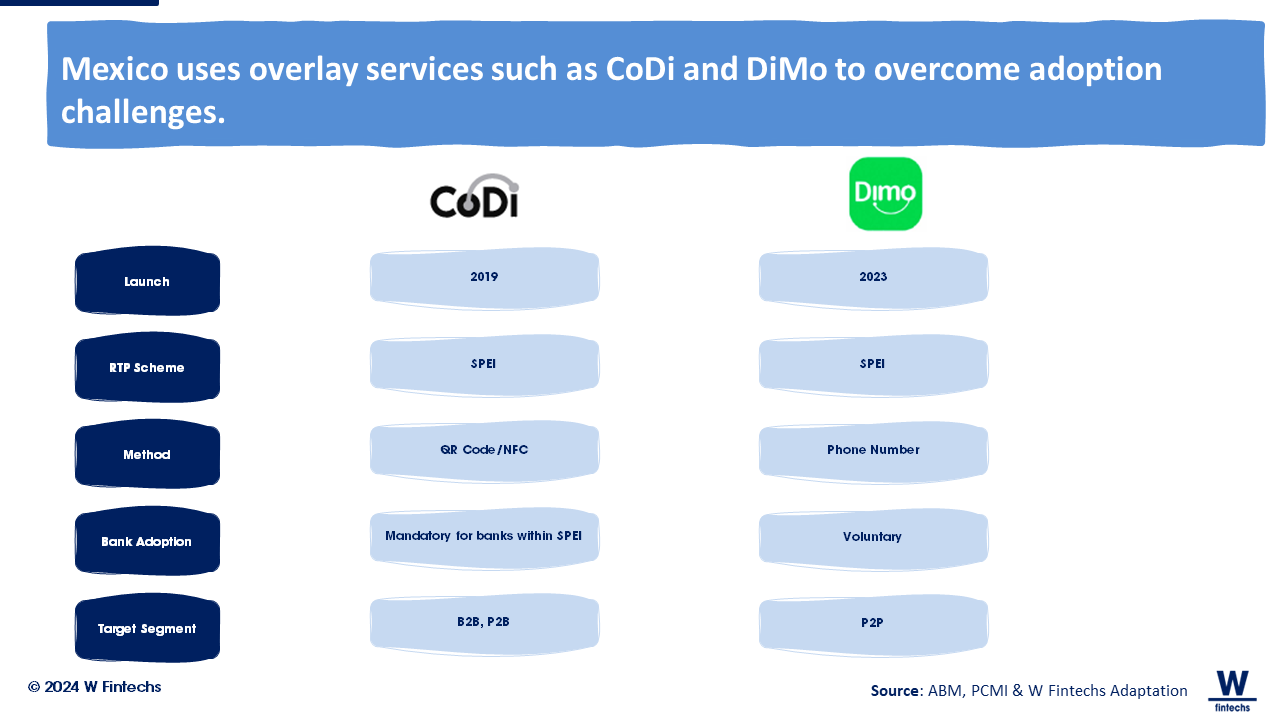

A Índia foi transformada pelo UPI, a Tailândia pelo PromptPay, o Brasil pelo Pix — sendo usado por 80% dos brasileiros, 13 milhões de negócios e 800 instituições participantes —, mas em outros países da América Latina ainda há desafios de adoção em seus sistemas. No México, o regulador tem buscado corrigir rota através de serviços de sobreposição. Primeiro, foi o CoDi, agora, o DiMo.

No Peru, há muitas iniciativas avançando em prol de uma maior interoperabilidade de pagamentos. Em um estudo publicado pelo banco central do Peru em junho de 2023, foi destacado essa busca por mais interoperabilidade para melhorar a experiência de pagamentos. Atualmente, o cenário de pagamento no país é desafiador. O principal meio de pagamento no Peru é o dinheiro. De acordo com dados do banco central do país, até 2022 a utilização do dinheiro era superior a 90% dos pagamentos de produtos ou serviços. Porém, apesar dessa preferência, o uso de serviços bancários pela internet ou pelo celular tem aumentado, o estudo reconheceu que isso melhorou devido ao acesso à fibra óptica, que foi duplicado nos últimos 5 anos. As carteiras digitais também ganharam relevância no Peru desde a pandemia, com a quantidade de operações realizadas através de carteiras digitais a partir de setembro de 2022 sendo quase o triplo das realizadas no mesmo mês de 2021. O Banco Central espera que a implementação da interoperabilidade aumente significativamente estes números.

Apesar desse aumento, os peruanos enfrentam uma experiência de usuário desafiadora devido à proliferação de soluções de circuito fechado, como Yape e Plin, operando no sistema de cartões, e BIM, uma iniciativa da indústria que ainda não alcançou a adoção esperada. Por outro lado, há um sistema regulamentado de compensação de mercado para transferências de baixo valor, representado pela Câmara de Compensação Eletrônica (CCE).

Na Argentina, o banco central divulgou que agora qualquer carteira digital poderá pagar com cartão de crédito em qualquer QR, onde o aplicativo que iniciar o pagamento cobrará uma comissão de 0,07% por cada operação. A ideia é diminuir a concentração que o Mercado Pago adquiriu nos últimos anos - hoje, o Mercado Pago tem as maiores tarifas para o comércio.

A principal diferença do Mercado Pago para outros players na Argentina é que o Mercado Pago se conecta diretamente às redes Visa e Mastercard, enquanto outras carteiras precisam pagar pelo link aos adquirentes. Isso lhe garantiu uma verdadeira vantagem competitiva.

Embora mais países queiram adotar sistemas semelhantes ao Pix, é bem provável que mais países da região adotem essas práticas de interoperabilidade, uma vez que o mercado de carteiras digitais já demonstrou ser um bom caminho para a adoção pela população.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber este e-mail ou que é fascinado pelas possibilidades da inovação financeira, encaminhe este e-mail para eles!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.