#100: A revolução dos sistemas de pagamento instantâneo: um olhar para a Ásia e para a América Latina

W FINTECHS NEWSLETTER #100: 25/03-01/04

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia whitelabel que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

🍿 Too Long, Didn’t Read

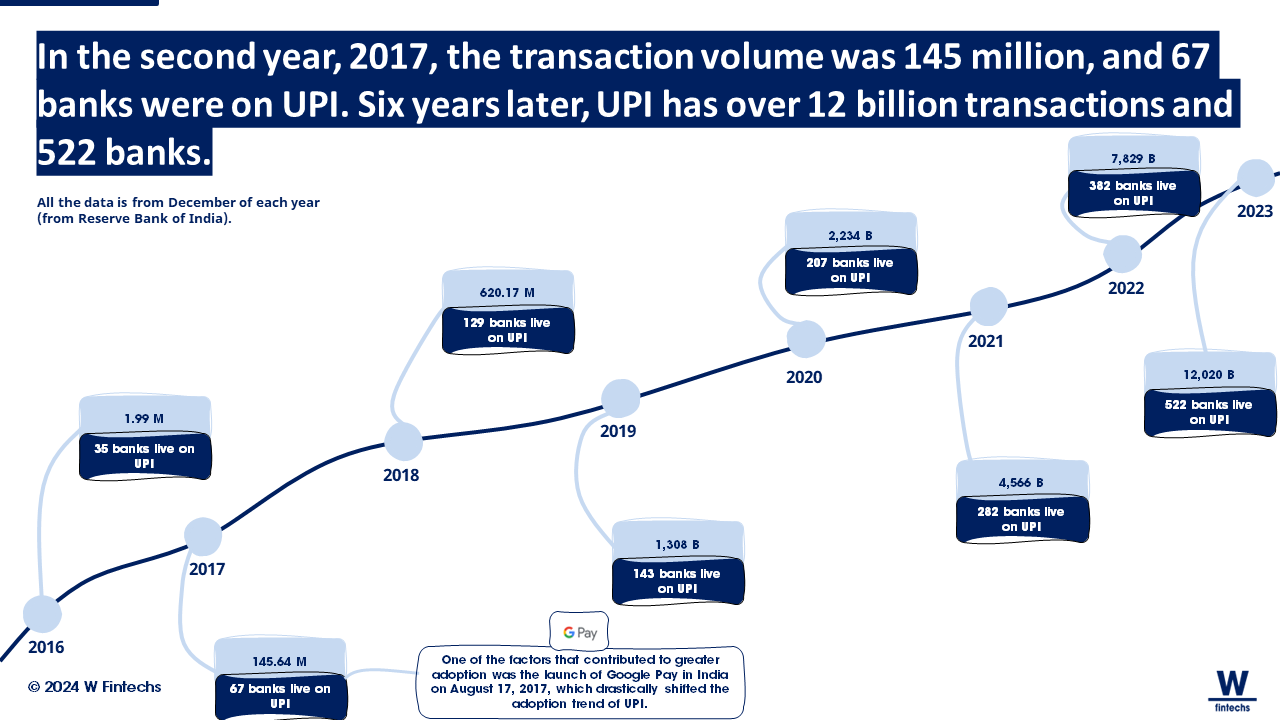

Assim como a ferrovia transformou a economia indiana, a Índia tem se destacado pela digitalização da economia. A grande transformação veio com a identidade digital, o Aadhaar em 2009, que forneceu identidade a 1,38 bilhão de residentes e já facilitou 102 bilhões de autenticações eletrônicas; também já economizou para os cofres públicos US$ 33 bilhões. Pavimentou o caminho para o UPI, o sistema de pagamento instantâneo, que ultrapassou 20 bilhões de transações em 2023.

Outro país do mercado asiático que tem se destacado em termos de pagamentos digitais é a Tailândia, com o PromptPay. O PromptPay ajudou a Tailândia a ter ganhos significativos de inclusão digital e financeira. A interoperabilidade da tecnologia permitiu que o país integrasse seu sistema com países vizinhos, possibilitando transações cross-border.

Os principais aprendizados que podemos tirar da experiência asiática é que a cooperação entre indústria e regulador e visão de longo prazo impactam as escolhas de tecnologia que um país irá adotar, consequentemente têm impacto na adoção por parte da população. Uma experiência simples e benéfica também ajuda na adoção. Os custos de infraestrutura se pagam no médio e longo prazo.

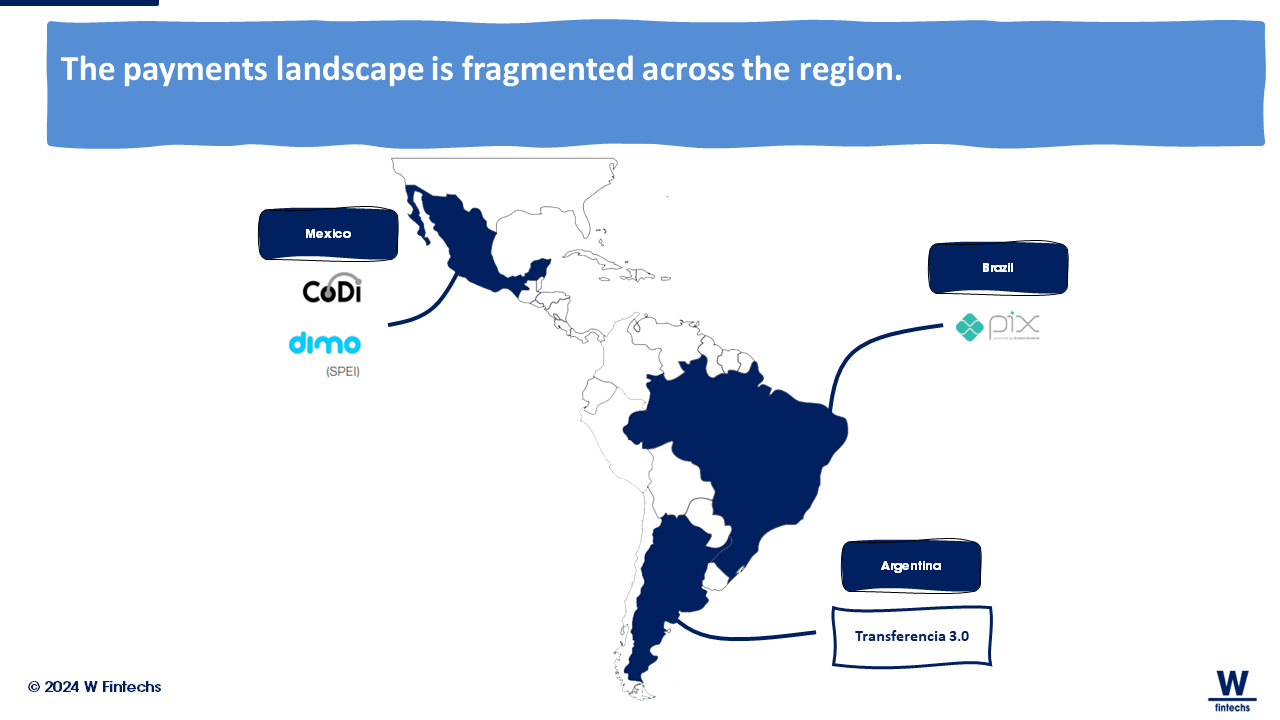

Na América Latina, o cenário é mais fragmentado. O Brasil se destaca globalmente com a implementação do Pix, e com sua evolução para o Open Finance, no entanto o México não colheu bons frutos do CoDi/DiMo, bem como teve dificuldades na implementação do Open Finance. As causas do sucesso do Pix são variadas, mas um regulador atento às inovações e protocolos de mensageria e experiência padronizadas, ajudaram a garantir o sucesso do Pix.

Com a implementação do Open Finance, e das moedas digitais, o cenário de fragmentação pode ser diminuído. No entanto, em países como México, Colômbia e Brasil há uma variedade de abordagens e desafios. Enquanto o México enfrenta atrasos devido à falta de disposições secundárias abrangentes da CNBV, o Banxico avança com planos para iniciação de pagamentos de terceiros no SPEI. Na Colômbia, embora as regras estejam sendo definidas, a modernização do sistema de pagamento é lenta. Há muitas lições que podem ser extraídas, como a necessidade de equilibrar incentivos à adoção, como isenções de taxas, com a sustentabilidade a longo prazo, e criação de uma agenda que promova conectividade de rede em cada país. No Brasil, a abordagem proativa do regulador e a infraestrutura tecnológica sólida resultaram em uma rápida adoção do Pix e um crescimento do Open Finance por consumidores, empresas e instituições financeiras.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Há 171 anos, o primeiro trem de passageiros da Índia saiu de Bombaim para Thane. Durante uma viagem de 34 km, mais de 400 pessoas embarcaram no que marcou o início de uma revolução infra-estrutural que transformou completamente o subcontinente.

A partir da criação da Great Indian Peninsula Railway (GIPR), foi possível introduzir serviços de ferrovias que transformaram a maneira como as pessoas transitavam e o comércio funcionava no país. A introdução do sistema ferroviário fez com que a Índia se desenvolvesse ainda mais economicamente, e até hoje o país é reconhecido por ter uma das malhas ferroviárias mais extensas do mundo.

A experiência indiana

Em 1853, a Índia transformou sua economia através do transporte ferroviário; desde 2010, o governo indiano transforma a economia indiana em uma economia integrada e conectada. O India Stack, nome que a infraestrutura tecnológica implementada foi apelidada, tem transformado a economia do país a partir de três pilares: (i) identity layer (com o Aadhaar); (ii) Payment Layer (com o UPI e RuPay); e (iii) Data Layer (com o Sahamati). Todos esses pilares, quando interconectados, formam o India Stack, que permite que cidadãos, empresas e o próprio governo possam criar novas ferramentas e interagir a partir desta plataforma.

O pilar da identidade: Aadhaar

A criação do Aadhaar, em 2009, é tida como o game changer da história digital da Índia. O objetivo principal era promover inovação e incluir milhões de indianos que não tinham identidade; depois, permitir que fosse possível construir um ecossistema digital a partir disso. O impacto da iniciativa é notável: o Aaadhar forneceu identidade a 1,38 bilhão de residentes e já facilitou 102 bilhões de autenticações eletrônicas; também já economizou para os cofres públicos US$ 33 bilhões (em outubro de 2023)1.

A criação da Autoridade de Identificação Única da Índia (UIDAI) em 2009 foi o início do estabelecimento de uma base legal sólida e ficou definido que ela seria responsável por supervisionar o desenvolvimento do Aadhaar, coletando dados biométricos e demográficos para atribuir um número de identificação exclusivo a cada cidadão. O ecossistema criado pela UIDAI inclui registros, agências de atualização, e agências de autenticação baseadas em parcerias público-privadas.

O Aadhaar foi integrado a diversos sistemas governamentais, como o Sistema de Distribuição Pública, Saúde Nacional e Transferência Direta de Benefícios. Essas integrações facilitaram o acesso a serviços públicos, reduziram fraudes e melhoraram a eficiência dos programas governamentais.

A tecnologia por trás do Aadhaar

A arquitetura tecnológica do Aadhaar também foi fundamental para que o projeto desse tão certo. O projeto foi desenvolvido baseado em princípios como abertura, escalabilidade linear, segurança de dados e neutralidade em relação aos fornecedores. A tecnologia do Aadhaar inclui autenticação biométrica, um número de identificação único de 12 dígitos, armazenamento centralizado em um repositório de dados e autenticação online.

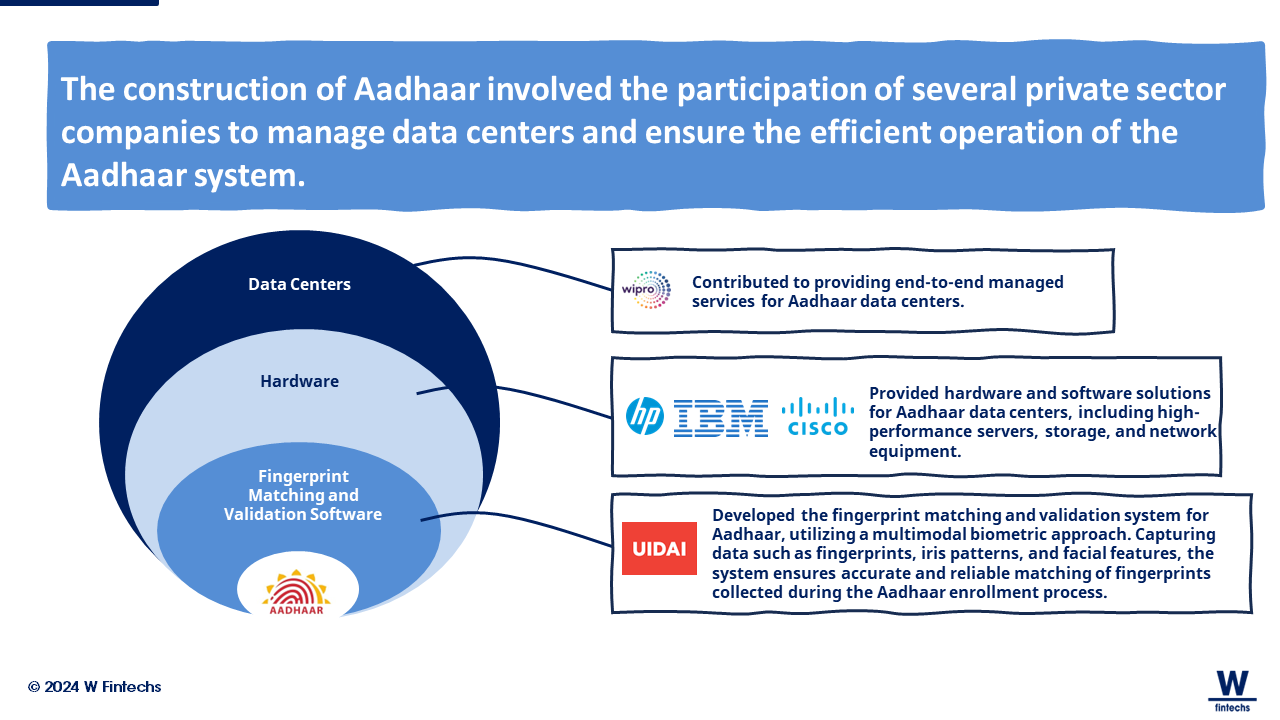

Os centros de dados do Aadhaar são gerenciados pela própria UIDAI e estão localizados em várias regiões da Índia. A localização exata dos centros de dados não é divulgada publicamente por motivos de segurança. No entanto, sabe-se que os centros de dados estão distribuídos por diferentes estados e regiões da Índia para garantir redundância e capacidades de recuperação em casos de desastres. A UIDAI também implementou várias medidas para garantir a segurança e privacidade dos dados armazenados nesses centros de dados, incluindo medidas de segurança física, criptografia de dados e acesso restrito ao banco de dados. O projeto contou com a participação de várias empresas do setor privado para gerenciar os centros de dados e garantir o funcionamento eficiente do sistema Aadhaar.

Como a Wipro, empresa de consultoria que colaborou com a UIDAI para fornecer serviços gerenciados de ponta a ponta para os centros de dados do Aadhaar; a HP, que forneceu soluções de hardware e software para os centros de dados do Aadhaar, além de oferecer servidores de alto desempenho, armazenamento e equipamentos de rede para os centros de dados; a Cisco que cuidou da parte da segurança e colaborou com a UIDAI para fornecer infraestrutura de rede e soluções de segurança para os centros de dados do Aadhaar; e a IBM que ofereceu desde serviços de hardware, até software e consultoria, para os centros de dados do Aadhaar.

Para o software de correspondência e validação de impressões digitais no Aadhaar, a UIDAI desenvolveu internamente o software Aadhaar Authentication Server (AUA). Esse sistema utiliza uma abordagem biométrica multimodal, capturando dados como impressões digitais, padrões de íris e características faciais para corresponder e validar impressões digitais coletadas durante o processo de inscrição do Aadhaar. Algoritmos avançados comparam esses dados com o banco de dados do Aadhaar para autenticar a identidade do indivíduo. Além disso, a UIDAI colaborou com diversas outras empresas privadas para desenvolver scanners de impressões digitais integrados ao sistema AUA, assegurando uma correspondência precisa e confiável durante o processo de inscrição.

Monetização do Aadhaar

Apesar de ser uma iniciativa sem fins lucrativos, o governo cobra taxas de negócios que utilizam o Aadhaar para verificação de identidade. Além disso, serviços como eKYC e o Sistema de Pagamento Habilitado para Aadhaar são fontes adicionais de receita.

O pilar de pagamentos: UPI

O papel do Aadhaar foi fundamental para a implementação do Unified Payments Interface (UPI) na Índia — principalmente em termos de digitalização da economia. Ao integrar o Aadhaar ao UPI, o processo de autenticação para transações financeiras se tornou mais eficiente, seguro e acessível. Através da integração do Aadhaar às contas bancárias dos indianos, por exemplo, o governo conseguiu transferir eletronicamente financial aid para cerca de 200 milhões de beneficiários ao longo da pandemia.

A Índia, com a sua grande economia informal, conseguiu se destacar na rápida adoção dos pagamentos em tempo real.

O surgimento do UPI

A Índia já possuía uma infraestrutura de pagamento em tempo real chamada IMPS (Immediate Payment Service) lançada em 2010. No entanto, com as mudanças tecnológicas e o surgimento de players como as Big Techs entrando no mercado de pagamento, o governo criou uma camada de API chamada Unified Payment Interface (UPI) que possibilitou a integração desses novos players e a modernização dos pagamentos.

O foco na evolução do sistema de pagamento por parte do banco central indiano ao longo dos anos levou à criação de um ecossistema periférico habilitador, seguido pelo lançamento do IMPS, passando para a criação de uma visão para uma Índia com “menos dinheiro” através de maior acessibilidade e uma interface unificada.

O UPI, lançado em 2016, surgiu como um sistema de transferência de fundos em tempo real que vincula várias contas bancárias em um único aplicativo móvel, promovendo mais interoperabilidade.

A NPCI (National Payments Corporation of India) desempenha um papel central como proprietária e operadora dos sistemas de pagamento IMPS (Immediate Payment Service) e UPI (Unified Payments Interface). Enquanto o IMPS permite transações por meio de uma rede de agentes, o UPI possibilita a participação de provedores de aplicativos de terceiros, facilitando a entrada de fintechs e promovendo a interoperabilidade.

A multiplicidade de canais, incluindo smartphones e celulares mais simples, ampliou o alcance desses sistemas. As taxas de transação variam entre bancos e instituições não bancárias (PPIs), com intervenções da NPCI e do governo para garantir a acessibilidade e sustentabilidade, semelhante à abordagem adotada pelo Brasil com o Pix.

A NPCI não apenas opera a infraestrutura do IMPS e UPI, mas também desempenha o papel na compensação e liquidação das transações interbancárias, utilizando o sistema RTGS (Real Time Gross Settlement) do RBI (Reserve Bank of India).

Além disso, o serviço BHIM (Bharat Interface for Money), desenvolvido em colaboração com o iSPIRT, serve como uma interface para acessar o UPI. O governo comercializou agressivamente o BHIM como o aplicativo nacional da Índia, resultando numa alta demanda pela população. À medida que um número crescente de clientes procurava ativamente os bancos para solicitar o aplicativo BHIM, muitos bancos, que inicialmente demonstravam resistência na adoção, foram motivados a aderir ao UPI.

O fluxo do UPI

A adoção ao UPI foi rápida graças ao simples fluxo para os usuários. Obviamente os usuários precisam ter um smartphone e uma conta bancária em uma instituição financeira associada à UPI. Com mais de 500 bancos membros globalmente, os usuários devem assegurar que seu número de celular esteja registrado no banco escolhido. As formas de acesso podem ser via diversos serviços de sobreposição, como o BHIM (do governo), GooglePay, Paytm, PhonePe ou MobiKwik.

O processo geralmente envolve a seleção do idioma, a verificação do número de celular via One-Time Password (OTP), a criação de um código de acesso ao aplicativo e a escolha do banco para habilitar os pagamentos da UPI. A etapa mais importante é a configuração de um PIN para o UPI, que envolve incluir os detalhes específicos da conta, a geração de um OTP para verificação e a criação do PIN exclusivo. Quando tudo estiver concluído, o aplicativo fornecerá um ID da UPI, que é como um Endereço de Pagamento Virtual (VPA). Isso foi fundamental para fazer transações sem precisar mexer direto na sua conta bancária, simplificando o processo de pagamento.

Como a tecnologia funciona

No lado da tecnologia, o funcionamento do UPI pode ser dividido em três camadas: (i) camada do usuário, representada pela interface de usuário (aplicativo móvel ou web), onde a iniciação do pagamento e a criação do VPA ocorrem, juntamente com medidas de segurança do lado do usuário; (ii) a camada intermediária, responsável pela validação do VPA, segurança das transações e encaminhamento de mensagens para o banco relevante, realizando o mapeamento e roteamento de solicitações entre as camadas do usuário e do backend bancário; e (iii) a camada de backend bancário, que verifica saldos, realiza conformidade de transações, autentica solicitações de usuários e executa transações usando plataformas de pagamento como o IMPS, enviando a confirmação de volta à pilha.

Além disso, o UPI apresenta limites de transferência diária e requisitos de usuário, sendo acessível a cidadãos indianos e não residentes em determinados países. Destaca-se também a segurança multifatorial da UPI, com a abstração entre usuário e conta bancária, autenticação biométrica e utilização de PIN para transações seguras. Esses aspectos consolidam os benefícios da UPI, oferecendo uma camada adicional de segurança e praticidade nas transações financeiras.

A experiência da Índia mostrou que as aliases (chaves como telefone, email etc.) são extremamente eficazes se forem simples, fáceis de lembrar e convenientes de gerar, assim como veremos na experiência do Brasil. As taxas de transação para os usuários dependem dos bancos/PPIs, com intervenções da NPCI e do governo em questões como a proibição de sobretaxa para clientes que optam por pagamentos UPI.

O que eu acho mais interessante na experiência indiana, é que assim como no Pix do Brasil, a Índia utilizou o UPI como uma plataforma, o que significa que além do momento do lançamento do UPI, a Índia continuou inovando e aprimorando continuamente o sistema para suportar mais casos de uso e aprimorar os recursos dos casos de uso existentes ao longo dos anos para garantir a sustentabilidade do sistema.

A experiência tailandesa

Na Tailândia o objetivo também foi semelhante ao da Índia. Em 2016, o governo lançou o Tailândia 4.0, um programa que visava impulsionar o crescimento econômico ao longo das próximas duas décadas, com foco em tecnologia e inovação. Semelhante ao que a Índia fez com o Índia Stack, o plano incluiu o desenvolvimento da economia digital e a modernização do setor financeiro, destacando o lançamento do National e-Payment Master Plan e, em particular, o projeto PromptPay.

O surgimento do PromptPay

Lançado em 27 de janeiro de 2017, o PromptPay permitiu que fossem feitas transferências de fundos entre contas por meio de identificadores como números de telefone celular, números de identificação de cidadão (ID) ou identificação fiscal de empresas. Desenvolvido em colaboração entre bancos tailandeses e uma empresa terceirizada de serviços de pagamento, a Vocalink, o PromptPay é operado pela National ITMX, supervisionando seu funcionamento para garantir operações suaves.

Além disso, o Banco da Tailândia regula o PromptPay, garantindo a conformidade com os padrões financeiros do país e além de utilizar o sistema RTGS do próprio banco, o BAHTNET, para efetuar a liquidação das transações de pagamento interbancárias ocorridas por meio do PromptPay.

O PromptPay permite apenas que instituições bancárias participem diretamente, enquanto os prestadores de serviços de pagamento não bancários conectam-se indiretamente ao sistema por meio de bancos patrocinadores como sub-membros.

Os bancos participantes devem pagar uma taxa de adesão, sendo uma taxa variável mensal e taxa de intercâmbio. A taxa cobrada pelos participantes diretos aos FIs sub-membros é baseada no acordo bilateral entre as partes. As taxas de usuário são regulamentadas pelo Banco da Tailândia, embora os participantes tenham a liberdade de ajustar essas taxas.

A internacionalização do PromptPay

No roadmap do banco central, está o plano de expansão internacional, visando facilitar os pagamentos de turistas nos países vizinhos. A Índia também tem buscado internacionalizar o UPI, e algumas parcerias já estão avançando, mas em questão de estágio, o PromptPay está mais avançado.

Nos últimos anos, o Monetary Authority of Singapore e o Bank of Thailand, juntamente com os bancos de ambos os países, começaram a integrar seus sistemas, o PayNow (Cingapura) e o PromptPay, para que pudessem oferecer benefícios semelhantes para as transferências transfronteiriças. Os dois países oferecem seus serviços de pagamento desde 2017 e ambos construíram seus sistemas visando trazer mais interoperabilidade e utilizando smartphones para facilitar as transferências de fundos.

O lançamento do piloto foi em 2021, com serviços de pagamento e remessa por parte dos participantes do piloto. Em uma próxima edição explorarei melhor as dificuldades e os desafios dos pagamentos cross-border, mas este projeto de Cingapura com a Tailândia é muito interessante em termos técnicos.

Além dos desafios legais e de governança, o desafio maior de uma infraestrutura que permita pagamentos transfronteiriços é a forma como será integrada aos sistemas de liquidação e compensação existentes, além da padronização da mensageria.

Há várias lições que os dois países tiraram deste projeto 2, as três principais foram que: (i) é necessário levar em consideração o tempo necessário para as diferenças legais que ambos sistemas podem apresentar; (ii) é necessário um envolvimento constante e frequente com as principais partes interessadas e uma cooperação das duas indústrias financeiras; e (iii) a criação de ambientes controlados que permitam muitos testes, uma vez que estamos conectando duas infraestruturas de países distintos.

O PromptPay sem sombra de dúvidas é uma das grandes histórias de sucesso da Ásia. Uma das coisas que podemos aprender com o mercado asiático é que digitalizar a economia, promover inovações no sistema de pagamento e também criar um ambiente cooperativo entre regulador e indústria podem fazer com que o país, ou uma região em geral, colha bons frutos em termos de inclusão financeira e aumentar ainda mais o potencial de crescimento econômico, uma vez que essas iniciativas podem aumentar o acesso ao crédito e o surgimento de novos negócios.

A experiência na América Latina

A América Latina também tem feito história em termos de digitalização dos pagamentos e da economia em geral. Olhando para os números do e-commerce, dá para perceber os avanços que a digitalização teve, sobretudo após o período da pandemia: 3 em cada 4 pessoas na região já comprou algo online 3. Mas mesmo após esse surto de crescimento, a participação do e-commerce na América Latina no varejo total representa 10%.

Em termos de adoção e construção de real-time payments (RTP) os países variam entre si. Gosto de analisar o mercado de RTP na América Latina por duas óticas: primeiro como o governo/regulador cooperaram para a criação e implementação, e qual foi o seu papel; segundo, pela ótica de incentivos e custos, tanto para a indústria quanto para a sociedade.

O Brasil do Pix

Neste sentido, acredito que o Brasil se destacou positivamente em ambos. A experiência do Brasil com sistemas instantâneos vem de antes do Pix, de 2002, com a introdução do SPB (Sistema de Pagamentos Brasileiro).

A migração de liquidação diferida para em tempo real

Um sistema de pagamento tem algumas formas de efetuar a liquidação do pagamento. Até a década de 1980, a mais comum era a liquidação diferida (DNS). Basicamente ela envolvia a acumulação de pagamentos ao longo do dia e a compensação de obrigações nos livros do banco central no final do dia ou na manhã seguinte. Ainda que esse método reduzisse a quantidade de dinheiro em circulação, ele também introduziu o risco de liquidação, especialmente se um banco entrasse em default, desencadeando uma possível cascata de falhas.

Com o aumento dos valores de pagamentos por atacado na década de 1980, os bancos centrais reconheceram a necessidade de lidar com esse risco sistêmico. Orientados pelo Bank for International Settlements (BIS), muitos migraram para sistemas de liquidação de fundos em tempo real (RTGS), onde os pagamentos são liquidados imediatamente um por um. A adoção do RTGS ganhou impulso na década de 1990, sendo um requisito para ingressar na União Europeia. Essa mudança eliminou o risco de liquidação, pois os pagamentos tornaram-se finais e irrevogáveis.

O Brasil foi um desses países que na virada do século migrou para RTGS nas operações do atacado e depois migrou as operações do varejo também, nascendo assim o SPB em 2002.

A chegada até o Pix

Em 2016, o Banco Central do Brasil (BCB) começou a estudar novas maneiras de modernizar ainda mais o sistema de pagamento. Desde 2013, o Brasil já discute maneiras de trazer mais competitividade para o mercado de pagamentos. Se você for para algum país vizinho, notará que há uma concentração forte no mercado de maquininhas, geralmente liderado pela Visa e Mastercard. Alguns estabelecimentos oferecem apenas uma opção, e há casos também de cobrarem uma taxa a mais sobre o produto. No Brasil, esse cenário foi diversas vezes combatido pelo BC.

Várias foram as medidas que o BCB tomou que pavimentaram o surgimento das fintechs e uma maior competição nesse mercado. O Pix nasceu com essa intenção também — de modernizar e trazer competitividade para os pagamentos.

Há vários estudos que dizem que pagamentos é a porta de entrada de muita gente no sistema financeiro4. Não foi diferente com o Pix, com a inclusão de 71,5 milhões de brasileiros5.

WhatsApp Pay e Banco Central do Brasil

A experiência do PromptPay e do UPI trouxeram lições valiosas para o Brasil, as principais delas foram em relação a importância de uma experiência simples, padronizada para o usuário e para a indústria, a experiência das aliases e, no caso do UPI da India, a importância de combater a concentração dos pagamentos em Big Players.

Em 2020, o BCB barrou a implementação do WhatsApp Pay, pelo Facebook. Na época não tínhamos ainda o Pix implementado e, segundo o BCB, a ferramenta “poderia gerar danos irreparáveis ao SPB notadamente no que se refere à competição, eficiência e privacidade de dados”. Na China, ocorreu algo semelhante ao que o BCB temia, onde dois players monopolizaram o setor de pagamentos, dificultando a interoperabilidade entre os demais. Na Índia, a mesma coisa, o PhonePe e o Google Pay controlam 83% dos pagamentos.

A busca pela interoperabilidade e transparência pautou a introdução do sistema de pagamentos instantâneos no Brasil.

A arquitetura do Pix

O Pix teve uma rápida e expressiva adesão, com mais de 90% das contas ativas vinculadas ao sistema. Essa rápida difusão se deve à obrigatoriedade imposta pelo BCB aos Prestadores de Serviços de Pagamento (PSPs) com mais de 500 mil contas ativas de aderir ao Pix.

A infraestrutura do Pix, construída e operada pelo BCB, também contribuiu para o seu rápido crescimento. Para funcionar, o BCB criou duas entidades, o Sistema de Pagamentos Instantâneos (SPI) e o DICT (banco de dados de alias de pagamento). O SPI processa as transações Pix, garantindo sua instantaneidade e segurança. Já o DICT permite que os usuários utilizem chaves (CPF, telefone, e-mail, etc.) para realizar pagamentos, sem a necessidade de informar dados bancários.

Além disso, o BCB utilizou a Rede do Sistema Financeiro Nacional (RSFN) para suportar todas as operações, estabelecendo contas de pagamento instantâneo (Conta PI). As instituições com Conta PI são denominadas “participantes diretos” do Pix. Aqueles que optam por não ter essas contas ou são excluídos de tê-las são chamados de “participantes indiretos” e devem firmar parceria com um participante direto para poder fazer e receber transações Pix.

A Conta PI é gerenciada por meio do antigo sistema LBTR construído pelo BCB, denominado Sistema de Transferência de Reservas (STR), que funciona apenas em dias e horários úteis.

Para garantir que as transações Pix ocorram sem problemas, os participantes diretos precisam gerenciar cuidadosamente o fluxo de caixa em suas Contas PI. Isso é especialmente importante à noite e nos finais de semana, quando a demanda por transações instantâneas pode ser alta e a liquidez mais limitada. O Banco Central do Brasil oferece uma linha de crédito de liquidez limitada para participantes diretos e permite que outros participantes ofereçam serviços semelhantes aos participantes.

As linhas de crédito, porém, estão vinculadas à infraestrutura SELIC, que também está limitada ao horário de funcionamento dos dias úteis. Isso significa que, fora desse período, os participantes podem ter dificuldades para obter liquidez, mesmo com as linhas de crédito disponíveis. Para reduzir o custo e o risco de gestão da Conta PI, o BCB posteriormente introduziu modificações na regulamentação para instituir um rendimento a ser pago sobre os depósitos overnight nas Contas IP. Isso incentiva os participantes a manterem saldos maiores em suas contas, mesmo fora do horário de funcionamento da SELIC.

Já o DICT foi introduzido como uma base de alias que permite aos beneficiários vincular uma chave – seu número de identificação fiscal, número de telefone, endereço de e-mail ou um UUID aleatório – a uma única conta para que os pagadores possam fazer pagamentos usando apenas esta informação. Cada chave está vinculada a uma única conta, garantindo que os pagamentos sejam direcionados corretamente. É necessário que o DICT funcione corretamente o tempo todo, pois antes que a câmara de compensação possa agir, o sistema precisa saber qual conta bancária está associada à chave utilizada no pagamento.

Já a Rede do Sistema Financeiro Nacional (RSFN) é a rede privada do Sistema Financeiro Brasileiro que suporta a troca de dados para todas as infraestruturas financeiras críticas do país, incluindo SPI e DICT. Para se conectar à RSFN, as instituições devem contratar um link direto com a rede privada, bem como possuir um certificado digital que atenda a determinados critérios.

Para uma instituição fazer parte do Pix ela deve passar por um processo repleto de certificações e validações técnicas. Para a adoção inicial pelas instituições, o BCB criou um ambiente sandbox onde os aspirantes a participantes do Pix podem implementar seus sistemas internos em um ambiente de teste, facilitando o processo de implementação. Depois de concluído, os novos participantes deverão dar um passo a mais: passar por uma série de testes técnicos para garantir que a implementação funcione com os sistemas do BCB e que os pagamentos possam ser feitos, recebidos ou iniciados com sucesso. Isso reduz os riscos de problemas de compatibilidade na produção, o que pode prejudicar a experiência com o Pix.

A tecnologia do Pix

O Banco Central do Brasil priorizou o desenvolvimento de uma tecnologia rápida, econômica e de fácil integração para o Pix. A escolha de protocolos e padrões abertos foi fundamental para alcançar esses objetivos, além de garantir a interoperabilidade com outros sistemas de pagamento.

A implementação do Pix, inicialmente, enfrentou desafios relacionados ao cenário diverso que o sistema bancário brasileiro possui, onde muitos bancos possuem tecnologia legada. Esse é um desafio constante para implementações de novas tecnologias e o BCB superou esses obstáculos através da criação de um ambiente sandbox para testes, citado acima, e a definição de Acordos de Nível de Serviço para garantir a qualidade da API.

Os protocolos e os padrões abertos desempenharam um grande papel no Pix porque são opções mais baratas do que as alternativas disponíveis, ao mesmo tempo que são amplamente utilizadas e familiares para a maioria dos times de tecnologia. Além disso, visto que o objetivo inicial do BCB era criar uma agenda evolutiva para o Pix, esses tipos de protocolos são mais fáceis de estender para casos de uso específicos. Em vez de optar pelo IBM MQ, licenciado pela IBM, o BCB optou pela utilização do protocolo HTTP, que é gratuito. Estas decisões tiveram impacto direto no preço final da plataforma, no custo de integração para os PSPs, na possível funcionalidade da plataforma e no tempo de implementação.

A escolha do formato ISO 20022 para os protoclos de mensageria visou a interoperabilidade com trilhos que compartilham o mesmo formato de mensagem. Contudo, para pagamentos, garantir interoperabilidade vai além do formato de dados, exigindo definições claras sobre autenticação, autorização, conectividade e requisitos de dados, antes que o formato de dados influencie a interoperabilidade.

No estudo feito pela Labrys, foi destacado que a adoção do padrão EMVco QRCode no Pix apresentou desafios substanciais e não trouxe ganhos de interoperabilidade. O problema específico mencionado pelos autores refere-se aos "IDs 26 a 51", que são identificadores utilizados dentro do padrão EMVco QRCode. Esses IDs são atribuídos a diferentes conjuntos de dados, mas o mapeamento entre eles é inconsistente e incompatível em várias infraestruturas de pagamento ao redor do mundo. Isso cria dificuldades na interpretação e processamento uniforme desses identificadores, comprometendo a interoperabilidade entre sistemas.

Além disso, o formato QRCode EMVco impõe limitações significativas. Um exemplo é a exigência de codificar informações, como o nome do estabelecimento comercial, diretamente no QRCode. No Pix, essa abordagem é considerada inadequada, pois o Pix depende das informações provenientes do DICT (Diretório de Identificadores de Contas Transacionais) para garantir consistência nos dados.

Outra limitação mencionada é o campo de dados restrito a 99 caracteres no QRCode. No Pix, URIs (Identificadores Uniformes de Recursos) são usados para representar informações de pagamento. A limitação de 99 caracteres no QRCode do Pix dificulta a inclusão de URIs de carga útil extensas, prejudicando transações mais complexas. Com mais espaço, os PSPs teriam flexibilidade para incluir todas as informações diretamente na URI, otimizando o processo de pagamento e reduzindo interações adicionais com o beneficiário.

O Pix foi resultado de um esforço conjunto entre regulador e indústria. Assim como observado nas experiências asiáticas, o Pix contou com uma câmara de liquidação centralizada, responsável por processar e registrar todas as transações, assim como a inclusão da adesão indireta permitiu que instituições menores participassem do Pix, o que facilitou o acesso ao sistema, o seu efeito rede e reduziu custos para os participantes — os PSPs não pagam nada para enviar pagamentos e cerca de US$ 0,0002 para receber transações Pix 6.

O novo sistema também permitiu a associação de metadados a qualquer transação, o que significou que informações adicionais podem ser anexadas a cada pagamento, como dados do cliente, dados da compra, entre outros. Essa flexibilidade permitiu a criação de novos serviços e funcionalidades no futuro, garantindo a capacidade de evolução do sistema.

No restante da América Latina

O cenário de pagamentos, como mencionado anteriormente, é fragmentado na região. A Colômbia tem avançado na implementação de um sistema de pagamento instantâneo mais modernos e interoperável. O Chile também tem um sistema de liquidação em tempo real, mas que ainda carece de serviços de sobreposição. Um outro país que avançou neste sentido, mas encontrou desafios ao longo do caminho, foi o México.

A experiência mexicana do SPEI

O SPEI (Sistema de Pagos Electrónicos Interbancários) é o principal sistema de pagamentos do México, desenvolvido internamente pelo Banxico e possibilitando transferências eletrônicas de fundos em tempo real. Lançado em agosto de 2004, substituiu o antigo sistema de liquidação bruta em tempo real, o SPEUA (Sistema de Pagos Electrónicos de Uso Estendido).

O SPEI processa pagamentos de alto valor para instituições financeiras e grandes empresas, além de pagamentos do dia a dia para a população em geral. Para facilitar ainda mais os pagamentos e cobranças, o Banco do México lançou um serviço de sobreposição chamado CoDi (Cobro Digital), em setembro de 2019, que funciona através do SPEI, disponível 24 horas por dia, 7 dias por semana.

Inicialmente, o SPEI operava por 11,5 horas. A partir de 2015, o horário foi estendido para 20 horas e, posteriormente, para 24 horas por dia. Conforme o banco central mexicano foi introduzindo melhorias tecnológicas, o tempo de processamento de transações no SPEI caiu de 30 para 5 segundos. Para transações via CoDi, o tempo caiu para 1 segundo desde março de 2020.

O SPEI permite transações em canais de entrega tradicionais e alternativos, embora o QR e NFC sejam suportados apenas através do serviço de sobreposição CoDi. Há um esquema de preços desenvolvido para os participantes visando cobrir todos os custos de desenvolvimento, manutenção e operação do SPEI. É uma combinação de taxa fixa e taxa variável. No que diz respeito às cobranças dos participantes aos clientes, o Banco de México permite preços gratuitos para o envio de pagamentos.

Todos os bancos e entidades financeiras não bancárias regulamentadas e supervisionadas pelo Banco de México e outras autoridades financeiras mexicanas são elegíveis para participar do SPEI. Sendo os requisitos de acesso são essencialmente os mesmos para todos os participantes considerando o nível de risco, garantindo assim tratamento igualitário para entrada no sistema.

A tecnologia do SPEI

Por ser um sistema mais antigo, o SPEI adotou um padrão proprietário de mensagens projetado e desenvolvido pelo próprio Banco de México. De acordo com documentos do World Bank, o Banco de México considera seu padrão proprietário bastante eficiente e não tem planos imediatos de migração para a ISO 20022. Além disso, os participantes da SPEI também não expressaram o desejo de adotar qualquer padrão internacional 7. O SPEI também possui um esquema de liquidação híbrido (a cada 3 segundos ou um número configurável de mensagens de pagamento), usando um algoritmo de compensação multilateral executado em rápidas sucessões para compensar e liquidar transações.

As apostas nos serviços de sobreposição no México

Apesar do SPEI ser o principal sistema no México, há poucas transações feitas através dele. Em 2021, o SPEI processou um volume diário de transações de aproximadamente 11 milhões de ordens de pagamento, sem que sua capacidade fosse totalmente utilizada, segundo dados do banco central mexicano. O lançamento do CoDi foi uma tentativa de aumentar o número de transações, mas sem sucesso, por conta de seu UX precário. Em março de 2023, então, o banco central mexicano lançou o Dinero Móvil (DiMo), com a intenção de oferecer uma experiência muito mais fácil de utilizar do que as soluções anteriores.

Em vez de códigos bancários complexos, os usuários precisam apenas do número de telefone do destinatário para realizar transferências instantâneas via SPEI. Essa mudança visa impulsionar a adoção do sistema, especialmente entre pequenos comerciantes e consumidores que não possuem contas bancárias.

O DiMo não é apenas uma evolução, mas pode ser um divisor de águas para o sistema de pagamento mexicano. As principais instituições financeiras do país já reconhecem seu potencial e estão ativamente promovendo o serviço. O BBVA, por exemplo, espera integrar 5 milhões de usuários no primeiro ano e transacionar mais de US$ 560 milhões 8.

O Banxico também flexibilizou as regras para abertura de contas transacionais de nível 2, que são mais fáceis e rápidas de serem abertas do que uma conta tradicional, pois necessitam de menos documentação e requisitos de verificação. O aplicativo DiMo também permite a abertura de contas bancárias diretamente na plataforma, algo inédito na América Latina.

A fintech Finsus, por exemplo, oferece onboarding em menos de 10 minutos. Além disso, as taxas acessíveis são cruciais para a adoção em massa. No momento, as transferências são gratuitas, mas os bancos podem cobrar no futuro.

Pixel or not to Pixel?

A experiência na Ásia e na América Latina destacam que, apesar de economias desafiadoras, é possível digitalizar a economia através de iniciativas públicas, ou públicas-privadas, de longo alcance. No entanto, o desafio está na forma como todo esse novo sistema de pagamento será construído. Na tabela abaixo, é possível notar que as economias asiáticas e latinas têm se diferenciado em termos de abordagem. Alguns adotam padrões de mensageria próprios, outros padrões internacionais. Enquanto governos buscam a interoperabilidade entre tecnologias e plataformas, é bem provável que vejamos uma atualização, talvez gradual, nos próximos anos neste quesito.

Outro ponto que vejo que será interessante observar é como esses sistemas de pagamentos conversarão com novas entidades de pagamentos, como os iniciadores de pagamentos, à medida que a implementação do Open Finance avança nesses países. Alguns construíram tecnologias que suportam APIs, outros não se adequaram.

No México, em termos de implementação do Open Finance, o país vem ficando atrás de outros países da América Latina, como o Brasil. O regulador financeiro responsável por esta implementação, a CNBV (Comissão Nacional Bancária e de Valores Mobiliários do México), ainda não publicou disposições secundárias que cubram os dados transacionais. Responsável por emitir diretrizes específicas para provedores e solicitantes de dados, a CNBV emitiu apenas diretrizes para dados agregados. Do outro lado, o Banxico, o operador do SPEI, decidiu avançar com os planos para um quadro regulamentar e uma plataforma para iniciação de pagamentos de terceiros no SPEI. O Banxico tem mencionado a intenção de criar um hub de API centralizado que facilitará a iniciação de pagamentos por meio de aplicativos de terceiros e participantes do SPEI por meio de uma única conexão a uma API. Na prática, terceiros se conectarão à plataforma, que transmitirá a solicitação de iniciação de pagamento ao prestador de serviços de conta do usuário final (por exemplo, um banco), para que o banco possa enviar o pagamento ao SPEI. Essa falta de "alinhamento" entre reguladores, pode, na prática, tornar ainda mais fragmentada a implementação, e talvez possa trazer mais desafios. Esse é um dos grandes desafios na implementação do Open Finance quando o país têm diferentes órgãos reguladores. No Brasil, apesar de o país ter 3 reguladores distintos administrando temas como investimentos, seguros e pagamentos, o país estabeleceu uma boa governança que não trouxe grandes desafios, até agora, para a expansão dos dados compartilhados.

Na Colômbia, os reguladores financeiros têm avançado com a disposição das regras de participação e de tecnologia para o Open Finance, mas a modernização do sistema de pagamento está engatinhando. Acredito que cada experiência aqui citada, oferece lições interessantes. A isenção de cobranças no UPI, CoDi e Pix, por exemplo, impulsionou a sua adoção, mas pode ser insustentável a longo prazo. A falta de conectividade à internet e a baixa literacia digital, principalmente em países em desenvolvimento, também representam desafios para alcançar toda a população. No México, por exemplo, podemos ver que o regulador facilitou o processo de adoção ao novo serviço de sobreposição, visto que o país possui grande parte da população sem conta bancária e que prefere o dinheiro. Já a Índia e a Tailândia investiram na digitalização da economia, antes de lançar seus sistemas instantâneos.

No Brasil, a forma como o regulador fez a abordagem com a indústria, tornando-o sua adoção obrigatória, e a forma como a infraestrutura tecnológica foi construída, facilitaram um efeito rede na adoção por parte dos consumidores, empresas e, em termos tecnológicos, por parte dos bancos e fintechs.

Os pagamentos instantâneos têm o potencial de revolucionar a economia da América Latina, trazendo mais competitividade, simplicidade e inclusão financeira. Apesar do cenário fragmentado na região, provavelmente com os avanços de outros ecossistemas financeiros na região, como o Open Finance e moedas digitais, veremos mudanças positivas na evolução de seus RTPs.

Aprenda mais em📚

Lessons from Pix: How to build a real-time payments platform at its full potential 👈

Building Faster Better: A guide to inclusive instant payment systems 👈

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.indiastack.global/aadhaar/

Os principais desafios, a estrutura criada e algumas considerações técnicas estão neste material.

https://www.latitud.com/latam-tech-report-2023

Em Accelerating Digital Payments in Latin America and the Caribbean, os autores mostraram que os pagamentos digitais desempenham um papel importante na inclusão financeira. A investigação mostrou que quando as pessoas têm acesso a pagamentos digitais, estes funcionam como uma porta de entrada para outros serviços financeiros, como crédito e seguros; e é mais provável que as pessoas utilizem esses serviços para poupar dinheiro, iniciar ou expandir negócios, gerir riscos e suportar melhor os choques financeiros.

Segundo o Relatório de Gestão do Pix, o Pix já promoveu a inclusão financeira de cerca de 71,5 milhões de usuários que não faziam transferências bancárias por meio de TED.

https://www.labrys.one/public/research-publication/lessons-from-pix

https://fastpayments.worldbank.org/sites/default/files/2021-09/World_Bank_FPS_Mexico_SPEI_Case_Study.pdf

https://paymentscmi.com/insights/dimo-financial-inclusion-mexico/