👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Esta edição é patrocinada pelo

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉 aqui

Esta é uma edição Short Takes e, como o nome sugere, diferente dos deep dives, em edições como essa vou explorar diversos assuntos que, posteriormente, podem se tornar uma edição deep dive.

Geralmente, vou cobrir três tópicos:

Uma reflexão sobre o mercado de inovação financeira;

Algo que chamou minha atenção, seja um podcast, lançamento, report;

Notícias que chamaram minha atenção.

A ideia é ter edições como esta pelo menos uma ou duas vezes por mês.

Nos últimos meses, venho analisando três mercados que, com o tempo, devem se integrar cada vez mais: Data Analytics, Payments e Digital Consumer.

Ao olhar para os números do ano passado sobre o desempenho desses segmentos, fica claro que as empresas de Data Analytics estão liderando com múltiplos mais elevados.

Algumas edições atrás, compartilhei que as instituições financeiras estão se tornando empresas de dados, e os múltiplos e o crescimento de receita das empresas de Data Analytics provavelmente refletem a importância que os dados estão ganhando na tomada de decisões e o impacto da IA e do Machine Learning no setor financeiro.

Com um múltiplo EV/Revenue de 9,3x, fica evidente o forte apetite dos investidores por soluções que ajudem a lidar com a complexidade dos dados. O crescimento mediano de receita é de 7,7%, e as margens EBITDA variam de 38% a 50%. Ou seja, essas empresas estão se destacando por sua capacidade de gerar receita e rentabilidade, impulsionadas pela crescente demanda por soluções que facilitam a análise e utilização de dados — de fato, a personalização da experiência será algo cada vez mais relevante nas estratégias de bancos e fintechs.

O setor de Payments, por sua vez, continua sendo o coração das fintechs. Embora não experimente o mesmo crescimento explosivo, com receitas crescendo entre 6,6% e 12,8%, acredito que aqui a grande justificativa é que é um segmento que já está precificado, oferecendo maior estabilidade e consistência nas margens operacionais.

O múltiplo EV/Revenue de 1,6x reflete exatamente isso, mostrando que é um mercado mais maduro e também mais conservador, onde a inovação precisa ser ágil para se destacar — uma estratégia que alguns players têm adotado é a diversificação de receitas por meio de soluções integradas de gestão financeira e serviços de valor agregado. Apesar disso, as empresas de pagamentos têm apresentado fundamentos sólidos e um fluxo constante de receita, o que as torna mais atraentes em termos de menor volatilidade.

Já o Digital Consumer apresenta um grande potencial, mas também mais riscos, principalmente por conta da alta exposição ao comportamento macroeconômico, incluindo inflação e juros. O crescimento de 12% a 36% de receita é promissor, mas as margens EBITDA variáveis, entre -14% e 32%, mostram que algumas empresas ainda enfrentam desafios para garantir a rentabilidade esperada. Apesar dessa volatilidade, os múltiplos EV/Revenue de 8,9x também mostram que o mercado está apostando na digitalização do setor — e acredito que aqui os mercados emergentes, especialmente os que ainda não foram parcialmente digitalizados, têm um grande potencial para se destacar.

No fim do dia, acredito que esses três segmentos vão convergir como peças de um grande quebra-cabeça, onde os dados não serão apenas o combustível, mas a própria engrenagem que impulsionará a inovação financeira.

Os números foram baseados nos índices agregados do último relatório da D.A. Davidson, disponível 👉 aqui.

Se você gostou desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

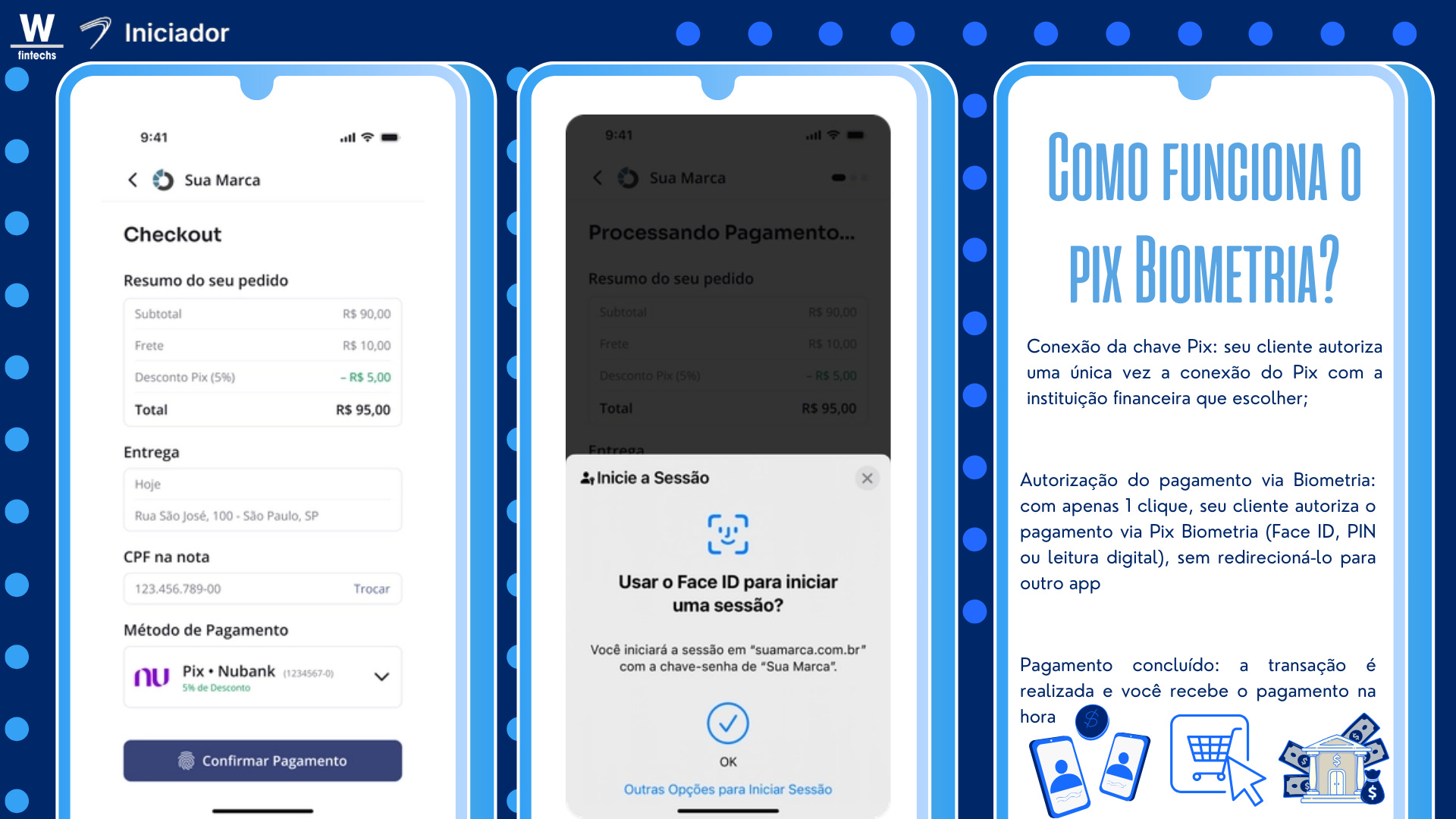

Semanas atrás, compartilhei um caso de uso do Pix por Biometria. A partir de agora, os pagamentos digitais ficarão ainda mais ágeis com a adoção do protocolo FIDO (Fast Identity Online) pelo Banco Central. Isso significa que a autenticação do usuário será feita diretamente no dispositivo, usando biometria – seja por impressão digital ou reconhecimento facial.

Essa evolução do Pix, baseada na infraestrutura do Open Finance, é a solução ideal para provedores de serviços de pagamento, carteiras digitais, marketplaces, plataformas e pagamentos conversacionais.

Por exemplo, em um e-commerce, o cliente pode finalizar a compra de forma instantânea e segura, usando a biometria para validar a transação, sem interrupções no fluxo de pagamento.

O Iniciador já liberou a novidade para teste nos maiores bancos do país: Itaú Unibanco, Nubank, C6 Bank, BTG Pactual, Mercado Pago, PagBank, Banco do Brasil, Sicredi, Digio, next e Bradesco. E você também pode testar!

Basta preencher o formulário abaixo com alguns dados para ter acesso à Jornada Sem Redirecionamento 👉aqui.

As APIs já estão disponíveis para integração no modelo SaaS via White Label e SDK para browser, além do produto Infra ITP, disponível para instituições autorizadas. Basta entrar em contato com o time do Iniciador, neste 👉aqui.

🇧🇷 Iniciação de pagamento movimenta recorde de R$ 3,2 bi em 2024 - 👉Finsiders

“Em 2024, as transações por meio da iniciação de pagamento via Pix totalizaram R$ 3,2 bilhões. A cifra representa mais do que cinco vezes os R$ 624 milhões registrados no ano anterior. O serviço vem crescendo mês a mês desde abril de 2024, quando não passava de R$ 150 milhões, de acordo com dados do Banco Central (BC).”

🇲🇽 Belvo and JP Morgan Partner to Enhance Recurring Payments in Mexico - 👉 Finovate

“Agora membro da J.P. Morgan Payments Partner Network, a Belvo dará às empresas em setores como empréstimos, seguros, serviços públicos, serviços de assinatura e muito mais a capacidade de automatizar suas cobranças recorrentes. Ao alavancar o débito direto, essas empresas reduzirão erros, garantirão pagamentos pontuais e aumentarão a conveniência para os clientes que não precisarão mais fazer pagamentos manuais.”

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.