#136: Short Takes: Como a Méliuz se reposicionou além do mercado de cashback, alinhando sua estratégia à de gigantes como a Klarna?

W FINTECHS NEWSLETTTER #136

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem vindo a edição Short Takes e, como o nome sugere, diferente dos deep dives, em edições como essa vou explorar diversos assuntos que, posteriormente, podem se tornar uma edição deep dive.

Short Takes é focado para empreendedores, investidores e operadores que querem insights rápidos.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Alguns negócios nasceram de uma oportunidade que, na época, poucos enxergavam ou entregavam. O tempo mostra que quem se acomoda nessa única vantagem acaba ficando para trás. Já quem constrói ao redor dessa oportunidade pode se destacar. Pode — porque não há garantias de que as coisas saiam como o planejado.

O caso da Méliuz, um dos principais players de cashback no Brasil, é um retrato disso. A empresa abriu seu capital em 2020, e embora tivesse sido bem avaliada no início, acabou enfrentando uma trajetória marcada por prejuízos nos anos seguintes.

A aposta inicial no cashback abriu caminho para a criação de um ecossistema mais tarde — e a grande jogada nesse sentido foi a aquisição do Banco Acesso, que trouxe o Bankly, para fazer Bank as a Service (Baas) em 2021, numa tentativa de verticalizar a operação e entrar no mercado financeiro como um banco digital. No entanto, a estratégia se mostrou complexa e, em 2023, a Méliuz iniciou o processo de venda do Bankly para o Banco BV, seu parceiro atual.

Nesta edição do Short Takes, não vou me aprofundar nessa trajetória empresarial específica, mas sim na transformação do mercado de cashback — um segmento que deixou de ser apenas um benefício promocional para se tornar uma peça estratégica no relacionamento entre marcas, bancos, fintechs e consumidores.

Durante muito tempo, o cashback era visto como um bônus. Um mimo do varejo para estimular o consumo, sempre limitado a campanhas específicas ou à fidelidade a um programa. Mas essa percepção mudou radicalmente e hoje é parte do coração da estratégia de bancos, fintechs e plataformas digitais — principalmente visando recorrência e manutenção do relacionamento com seu cliente bancário.

O avanço do e-commerce trouxe consumidores cada vez mais atentos a benefícios e praticidade, o cashback encontrou terreno fértil para crescer. Empresas nativas de cashback surgiram com força. Rakuten no Japão, ShopBack no Sudeste Asiático, TopCashback no Reino Unido e LetyShops na Europa Oriental transformaram seus modelos de negócios em planos maiores. No Brasil, o nome mais emblemático dessa onda foi a Méliuz.

Mas o cenário mudou. A entrada de bancos e fintechs elevou a régua. Instituições como Nubank, Inter e C6 passaram a embutir o cashback na jornada financeira dos seus clientes. O benefício virou parte da experiência bancária, acessado direto no app do banco, vinculado ao cartão, à conta digital, ao universo de produtos financeiros. Naturalmente, o cashback se fundiu à vida financeira.

Ou seja, o diferencial aos poucos virou uma commodity. E empresas como o Méliuz, que antes reinavam sozinhas nesse espaço, precisaram escolher entre escalar a qualquer custo ou encontrar um novo caminho para a rentabilidade. Escolheram a segunda opção. Mas nem tudo saiu como o planejado.

Até 2021, a Méliuz perseguia o crescimento acelerado. Fez aquisições, entrou em cripto, tentou verticalizar sua operação bancária. Quando fez seu IPO, a aposta do mercado era que a Méliuz se transformasse em um Banco Inter. Mas o cenário macroeconômico do Brasil e o custo dessas apostas cobraram um preço alto. A virada veio com a venda do Bankly para o BV e uma mudança clara de rota. Em vez de ser banco, passou a integrar um ecossistema financeiro em parceria com bancos.

Essa decisão gerou frutos. Em 2024, o Méliuz alcançou R$ 54 milhões de EBITDA ajustado, revertendo um prejuízo de R$ 93 milhões dois anos antes. A receita líquida subiu, a margem EBITDA consolidada passou de -29% para +14,8%. A empresa trocou a sua ambição desorganizada por uma eficiência com um propósito mais nichado.

A nova estratégia também reposicionou o produto. O cashback deixou de ser o objetivo final e virou porta de entrada para novos serviços. Com o Méliuz Prime, a empresa passou a gerar receita recorrente. Com o Méliuz Ads, monetizou tráfego. E com o BV, criou uma operação asset-light para ofertar produtos financeiros com escala e margem.

O número de cartões emitidos em parceria com o BV cresceu 4x em um ano. O volume transacionado saltou quase 800% e a base de usuários chegou a 38 milhões. As despesas com pessoal também foram reduzidas, caindo 32% no quarto trimestre de 2024.

Mas, essa maturidade operacional não eliminou os desafios. O mercado está saturado, e a diferenciação precisa vir de outros lugares: dados, experiência do usuário, personalização. A Méliuz soube ler esse momento. Investiu em melhorias no app e começou a explorar mais a inteligência por trás do consumo.

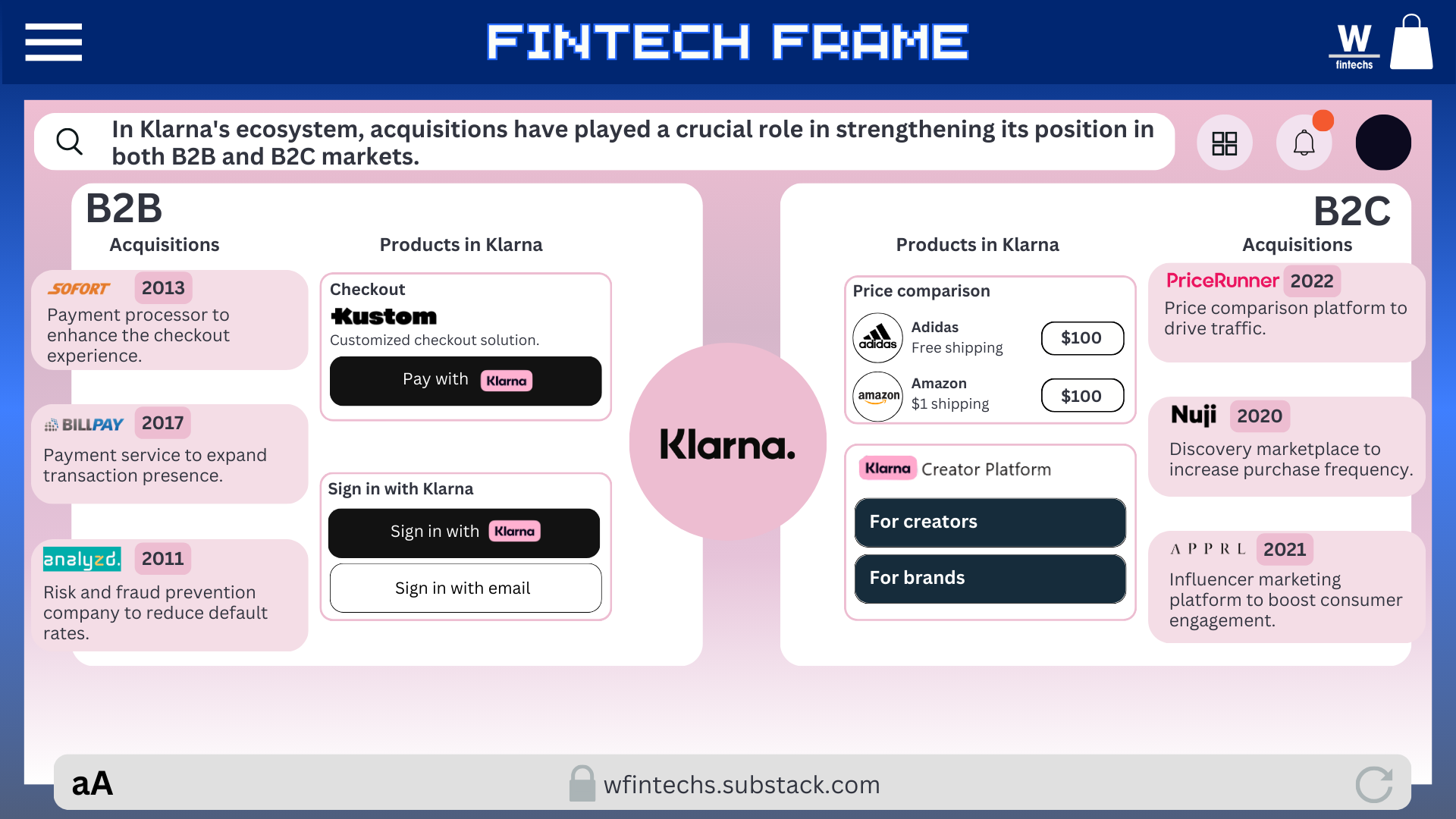

É interessante todo esse movimento feito pela Méliuz porque de fato é algo que vem acontecendo globalmente. Na edição #130, mostrei que a Klarna, buscou também algo que fosse além do serviço de BNPL e buscou também mais eficiência operacional — inclusive integrou cashback à sua oferta nos Estados Unidos, com recompensas diretas na conta do usuário.

No Sudeste Asiático, a ShopBack se tornou um ecossistema de benefícios com plugins, cupons e parcerias com apps de viagem, delivery e marketplace, construindo seu valor em volta de seus produtos e serviços.

Fica claro que, hoje, quem opera nesse setor não compete apenas por transação, mas principalmente por atenção. Por dados. Por recorrência. O cashback é o começo, mas a retenção é o objetivo dos players que estão em campo. Méliuz, Klarna, ShopBack e outras plataformas que começaram com um produto nichado entenderam isso. Criaram ecossistemas que não vendem só retorno financeiro, mas pertencimento, conveniência e inteligência.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.