#156: Short Takes: Trump se incomodou com o Pix, enquanto mais países aderem sistemas semelhantes

W FINTECHS NEWSLETTTER #156

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem vindo a edição Short Takes e, como o nome sugere, diferente dos deep dives, em edições como essa vou explorar diversos assuntos que, posteriormente, podem se tornar uma edição deep dive.

Short Takes é focado para empreendedores, investidores e operadores que querem insights rápidos.

Na última semana, Donald Trump lançou uma ofensiva contra o Pix, evocando a Section 307 como justificativa para uma investigação comercial contra o Brasil. A alegação de práticas desleais no setor de pagamentos esconde, na verdade, um desconforto crescente com o avanço do Pix sobre o território das gigantes americanas. Visa e Mastercard construíram impérios sobre taxas de intercâmbio e redes fechadas de processamento, e o modelo brasileiro começa a ameaçar isso.

O Pix não apenas eliminou tarifas de transação para pessoas físicas como reduziu o espaço de atuação das bandeiras em milhões de transações do dia a dia. Segundo números do Banco Central, o Pix já movimenta mais transações por mês que todos os cartões de débito e crédito somados. Em 2024, o volume transacionado no Pix ultrapassou R$ 17 trilhões.

Para efeito de comparação, os cartões de crédito movimentaram R$ 3,6 trilhões, e os de débito, cerca de R$ 1,2 trilhão. Em número de transações, o Pix já responde por mais de 40% de todas as operações eletrônicas do país. Isso significa que, em apenas cinco anos, o sistema se tornou um adversário real de gigantes que passaram décadas dominando o mercado de pagamentos.

Paul Krugman foi direto ao ponto em sua newsletter recente. Os Estados Unidos têm medo do Pix, e não é por causa da tecnologia em si, mas pelo que ele representa. Ao comentar a resistência dos republicanos às moedas digitais emitidas por bancos centrais (CBDCs), Krugman lembrou que o Pix já cumpre hoje o que os criptoativos prometeram e nunca entregaram: baixos custos de transação, inclusão financeira e adoção em larga escala. O que o Brasil criou, ele afirma, é um sistema que funciona e que ameaça o lobby das instituições financeiras americanas.

Não é exagero dizer que o Pix se tornou, sem querer, um símbolo geopolítico. Em apenas cinco anos, a solução criada pelo Banco Central brasileiro conquistou 93% da população adulta do país e transformou a forma como os brasileiros lidam com dinheiro. Hoje, o Pix é mencionado em relatórios do FMI, em sessões legislativas nos EUA e até em discursos políticos como suposta “ameaça à concorrência”. A genialidade do Pix não está na tecnologia em si, mas no fato de ser uma política pública que funcionou e de forma bem rápida.

É bem provável que a geopolítica mirará os pagamentos a partir de agora. A Europa, embora não tenha ainda uma infraestrutura de Open Banking bem estabelecida, também poderia seguir pela mesma lógica de pagamentos A2A (account-to-account) eliminando a dominância dos cartões.

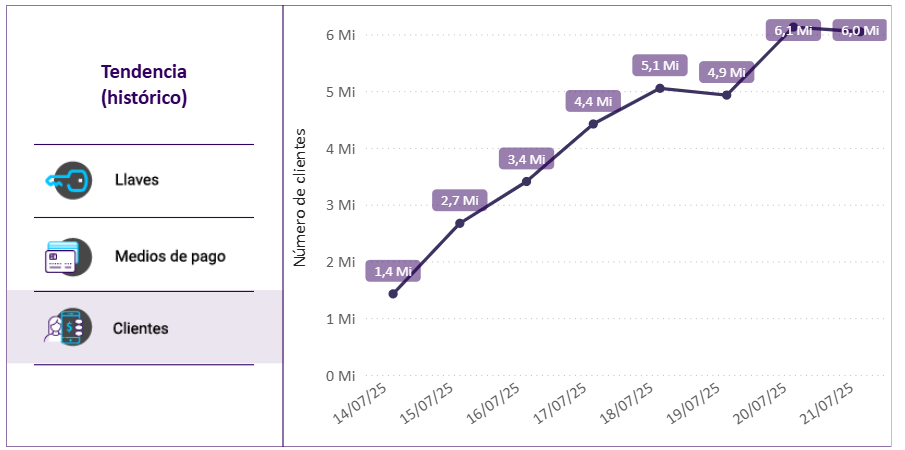

O Bre-B, na Colômbia, é o exemplo mais recente. Lançado pelo Banco de la República em julho de 2025, a infraestrutura pública colombiana já conta com mais de 13,4 milhões de chaves registradas. São 7,88 milhões de meios de pagamento vinculados e 6 milhões de clientes. Apenas em seus primeiros dias de operação.

O Bre-B pode ser, sim, o Pix colombiano. Seus casos de uso já incluem pagamentos entre pessoas e pequenos negócios, com QR Codes e chaves, e há uma visão clara de expansão para pagamentos B2B e de folha de pagamento no futuro.

A lógica das chaves é a mesma do Pix. Um identificador único, como CPF, celular, e-mail ou código de negócio, substitui a necessidade de informar número de conta. Essa camada de abstração permite que diferentes instituições participem da rede de forma fluida, sem criar barreiras para os usuários. No caso do Bre-B, os pagamentos entre pessoas são gratuitos. Os pagamentos para negócios ainda estão em fase inicial, mas há indicativos de que podem ter tarifas, especialmente se envolverem reconciliação e relatórios.

A busca da Colômbia é a mesma que o Brasil tentou, e conseguiu muito bem, desde 2016: reduzir o uso de dinheiro físico, que ainda representa 70% das transações na Colômbia.

O que acontece agora é uma verdadeira corrida de meios de pagamentos. Índia, com o UPI. Arábia Saudita, com o Sarie. E agora Colômbia, com o Bre-B. Todos seguem o mesmo roteiro: digitalizar o dinheiro, modernizar a arquitetura de pagamentos e usar infraestrutura pública para fomentar a concorrência.

Há alguns anos, escrevi que o futuro do sistema financeiro não viria de Wall Street, mas talvez surgisse em Mumbai, em São Paulo, na Cidade do Cabo ou até mesmo em Bangkok. Talvez o futuro do dinheiro esteja mesmo sendo escrito longe dos países desenvolvidos, não por terem mais tecnologia, mas por pura necessidade.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.