#173: Short Takes: Compliance como vantagem competitiva; por que as fintechs ainda não correm risco com a IA; e o ciclo que se fecha para as fintechs de BNPL

W FINTECHS NEWSLETTTER #173

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem vindo a edição Short Takes e, como o nome sugere, diferente dos deep dives, em edições como essa vou explorar diversos assuntos que, posteriormente, podem se tornar uma edição deep dive.

Short Takes é focado para empreendedores, investidores e operadores que querem insights rápidos.

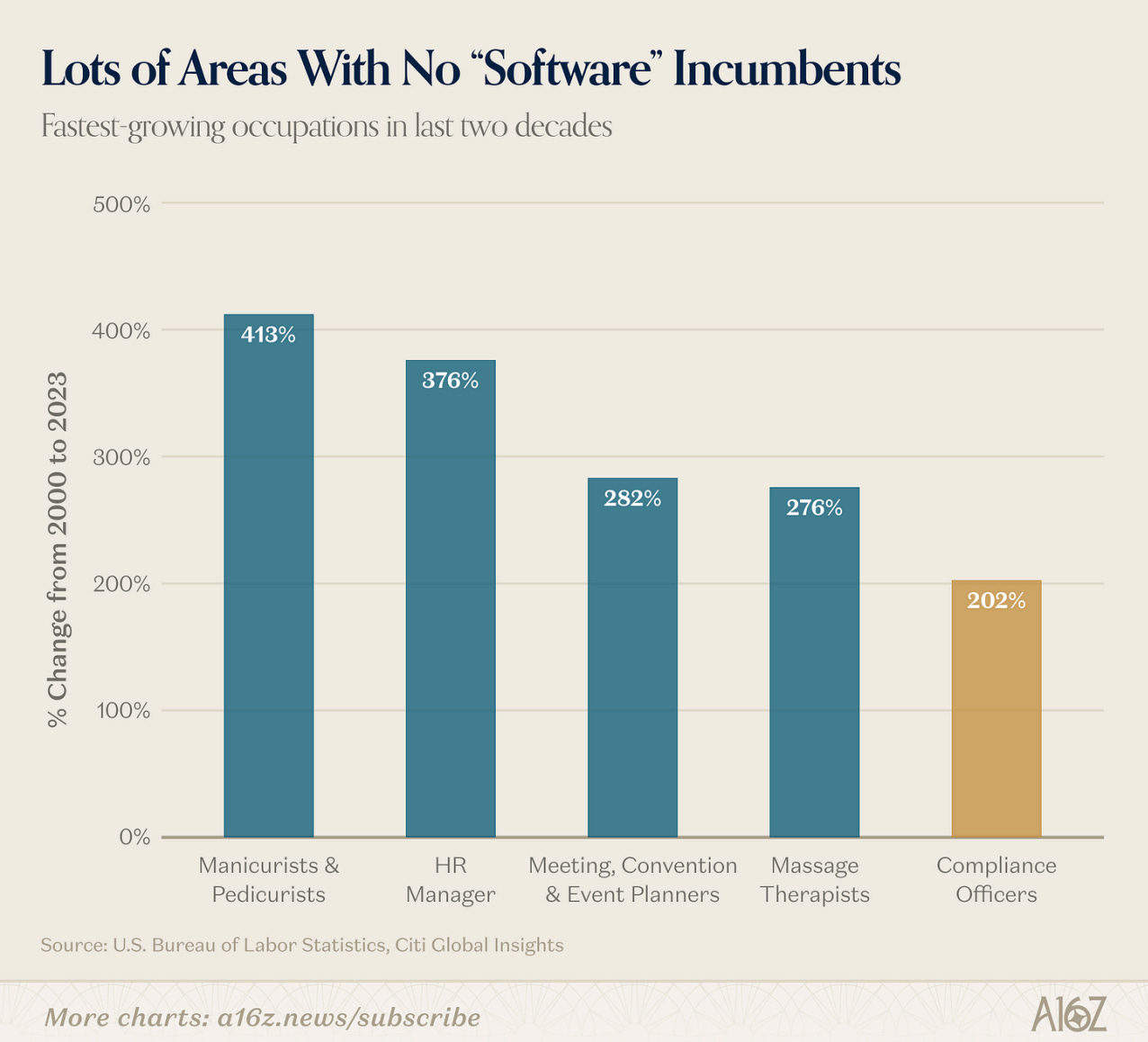

Um relatório recente da a16z trouxe um dado que diz bastante sobre como o mercado respondeu ao aumento de regulação das últimas décadas: nos últimos 20 anos, uma das profissões que mais cresceu nos EUA foi a de compliance officer, com alta de 202%, perdendo apenas para manicure e pedicure. Duas ocupações que praticamente não existem em formato corporativo formal dividiram o pódio com uma função que está dentro de bancos, seguradoras, fintechs e qualquer empresa minimamente regulada.

No setor bancário, as restrições regulatórias adicionadas entre 2010 e 2014 impulsionaram ainda mais a relevância desse cargo. Cada nova regra virava um PDF que alguém precisava ler, interpretar, transformar em política interna e monitorar. O resultado foi um mercado com mais de 400 mil compliance officers só nos EUA, representando mais de 40 bilhões de dólares em gasto anual com mão de obra, fora o que vai para consultorias e terceirização. E mesmo assim, o setor continuou acumulando multas bilionárias.

O problema nunca foi falta de mão de obra, mas o fato de que as três camadas que fazem o compliance funcionar raramente estão sincronizadas: a regulação que governa o trabalho, os sistemas de software que tentam traduzi-la em processos e as pessoas que operam esses sistemas no dia a dia.

Um analista de compliance que precisa investigar um alerta de transação suspeita entra em um sistema, vai ao core banking para puxar o histórico, acessa uma plataforma separada para ver o KYC do cliente, consulta uma pasta compartilhada para os documentos de onboarding, verifica as políticas internas para avaliar se a atividade cruza o threshold para emissão de um SAR e depois volta ao sistema original para escrever a narrativa, copiando manualmente dados de cada lugar que visitou. Esse fluxo inteiro depende de uma pessoa com atenção, tempo e contexto suficientes para não errar, repetidas vezes, o dia todo.

A IA muda esse cálculo de uma forma que vai além da automação em si. Durante muito tempo, o risco de migrar de sistema era maior do que o risco de ficar no legado. Uma implementação mal feita podia gerar um buraco de auditoria, um erro regulatório, uma multa. Então todo mundo ficou com as plataformas antigas, travadas, cheias de integrações frágeis. Esse equilíbrio inverteu. Conforme a IA avança, quem não se modernizar vai perder ainda mais eficiência operacional e também receita.

Para o Brasil, isso tem uma dimensão específica. No segmento financeiro, desde que o Banco Central começou a subir a régua para as fintechs brasileiras, é bem provável que regtechs focadas em melhorar o relacionamento entre essas três camadas, com IA, avancem mais do que seus concorrentes no setor.

O mercado de SaaS foi pego de surpresa nos últimos dois anos com o avanço do vibe coding, principalmente depois de anos de altas. A ideia de que modelos de linguagem vão substituir toda uma categoria de software empresarial virou um dos principais temas do mundo de tecnologia e o mercado precificou isso de forma agressiva. O que a Finch Capital mostra no relatório State of AI in FinTech 2026 é que essa narrativa, quando aplicada a fintech, simplesmente não se sustenta. Desde dezembro de 2025, o índice de SaaS caiu 32%, enquanto o índice de fintech caiu 19%.

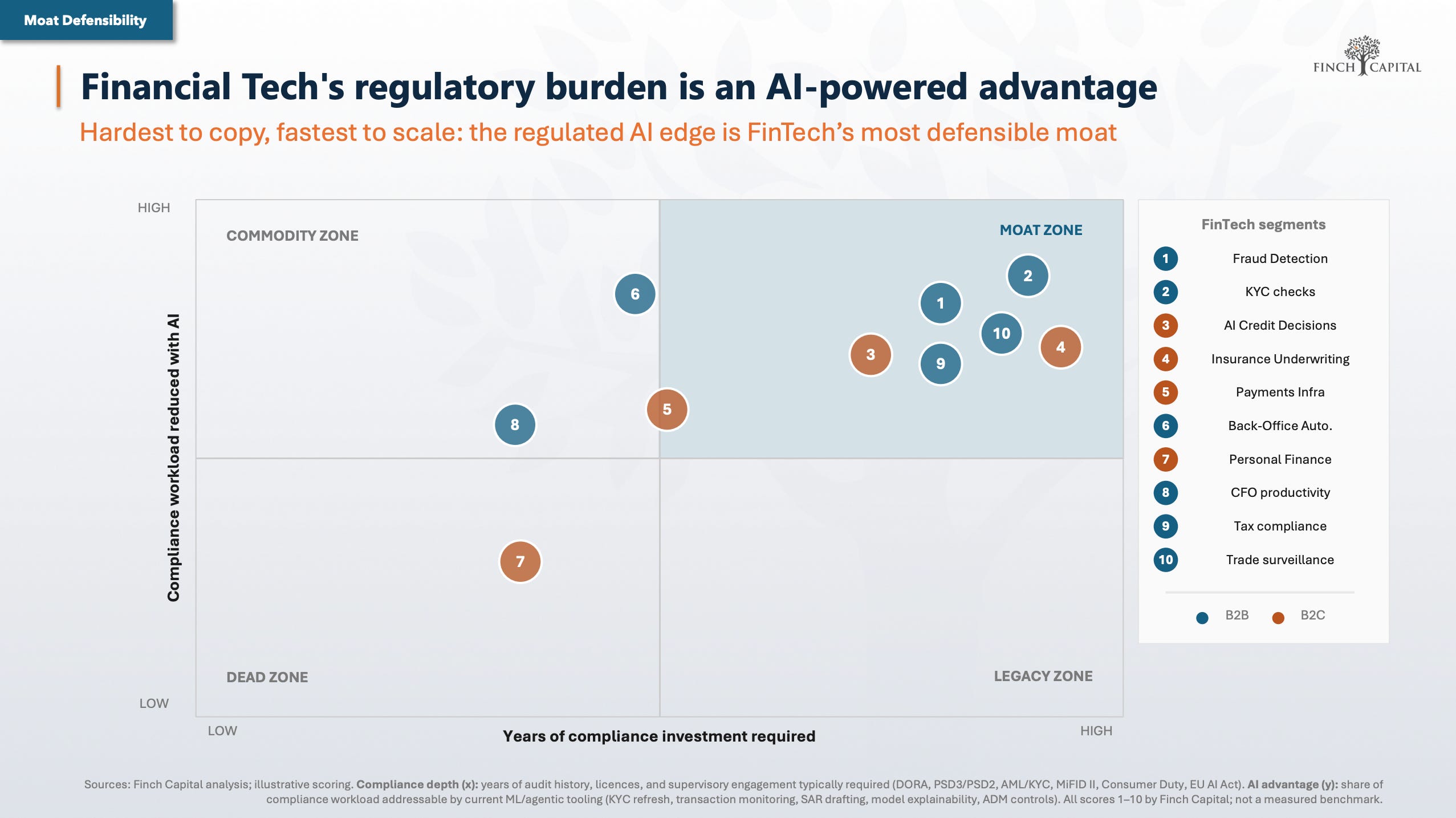

Em fintech, há algo que a IA não consegue replicar: moats regulatórios, dados proprietários e redes aprovadas pelos reguladores. O relatório compara o setor com SaaS usando um framework de oito moats e mostra que SaaS tem moats de workflow e ecossistema, que são exatamente o tipo de coisa que agentes de IA conseguem automatizar. Fintech, por outro lado, tem moats que dependem de anos de histórico de auditoria, licenças e engajamento com reguladores. Uma empresa que queira operar em KYC, monitoramento de transações ou underwriting de seguros precisa construir essa credencial ao longo do tempo, e esse tempo não pode ser comprimido por um modelo de linguagem.

Um dado que ilustra bem onde estamos: o Claude tem 94% de capacidade teórica para tarefas de Business e Financial, o mesmo percentual de Computer e Math. Mas 52% do uso enterprise de IA está concentrado em coding, enquanto apenas 3% vai para Business e Financial. A fase atual da IA é justamente a de automatização de workflows, antes de substituir o julgamento, e em fintech o julgamento é exatamente onde mora o valor.

O gráfico de moat defensibility deixa isso ainda mais claro. No eixo horizontal, os anos de investimento em compliance necessários para operar em cada segmento. No eixo vertical, o quanto da carga de compliance pode ser reduzida por IA. Os segmentos que ficam no quadrante superior direito combinam alta barreira de entrada com alto potencial de automação. KYC, fraud detection, insurance underwriting e trade surveillance estão todos ali.

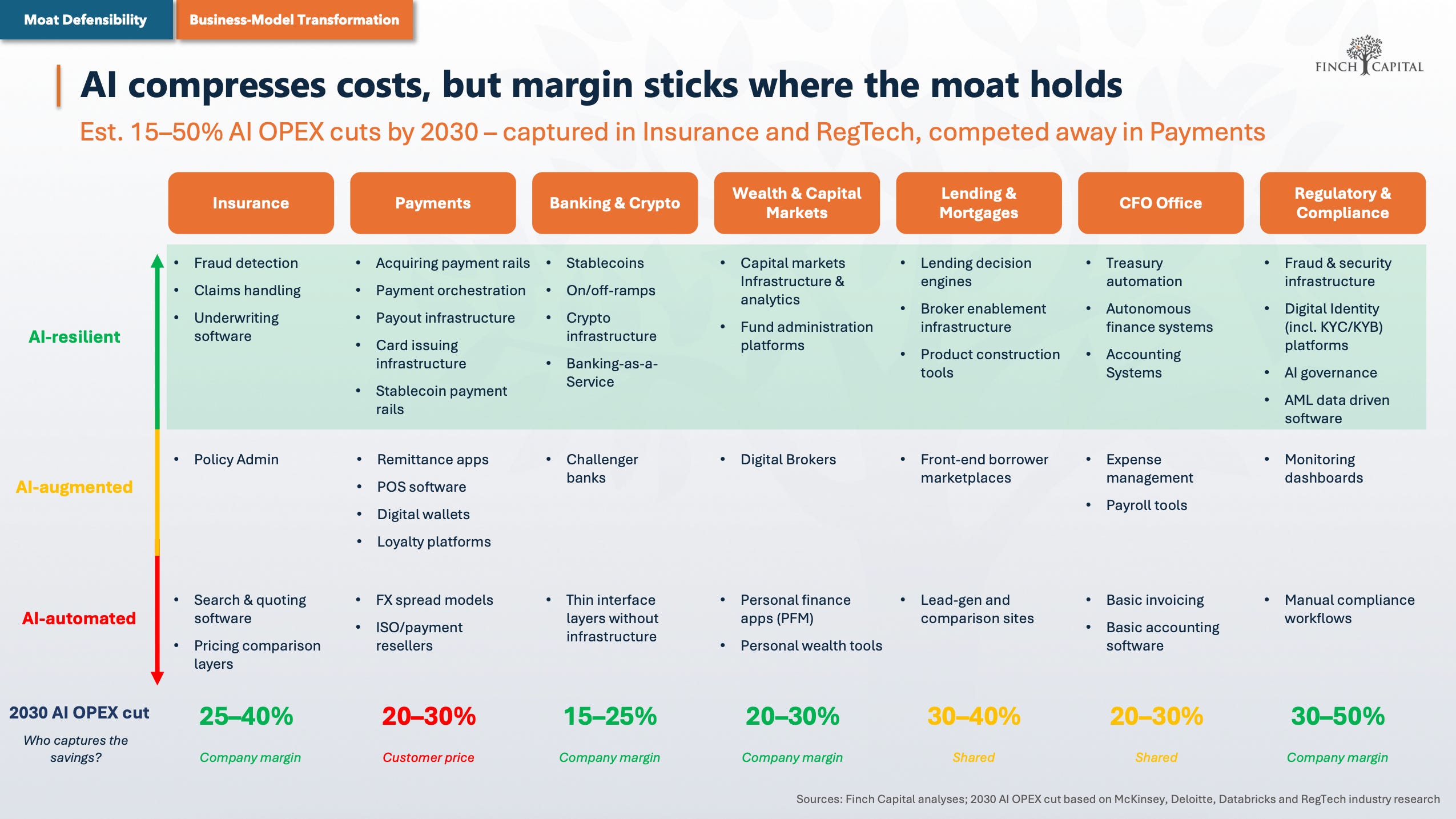

A Finch Capital estima cortes de OPEX entre 15% e 50% até 2030, mas onde essa eficiência vai parar depende do segmento. Em Regulatory e Compliance, a projeção é de 30% a 50% de corte, e a economia fica com a empresa na forma de margem. Em Payments, o corte é parecido, mas a economia é repassada em preço porque a competição não deixa outra alternativa. Essa distinção é o que separa quem vai capturar valor de quem vai apenas viabilizá-lo para o cliente. A IA vai comprimir custos em todo lugar, mas só vai virar vantagem sustentável onde existir moat suficiente para não precisar devolver a eficiência em pricing.

Em 2021 escrevi que o BNPL era essencialmente uma nova roupagem para o crediário que já existia no Brasil, e em março de 2025 dediquei uma edição inteira da série Fintech Frames para destrinchar a trajetória da Klarna. A Accenture publicou recentemente um relatório sobre as diferentes estratégias de BNPL para bancos que retoma esse tema de um ângulo interessante.

O relatório analisa 703 credores de consumer finance em dez países e organiza o mercado em três clusters: bancos incumbentes, subsidiárias de empresas não financeiras e players independentes. O dado que resume o problema de todos eles é que nenhum dos três consegue combinar crescimento e rentabilidade ao mesmo tempo. Os players digitais crescem com quase 47% de expansão em volume de concessão, mas operam com custo sobre receita de 83% e cost of risk de 356 bps. Os bancos têm ROE razoável e cost of risk controlado, mas crescem devagar demais para capturar o que está sendo criado.

Esse descompasso é o ponto de partida para a tese central do relatório: os incumbentes estão, na verdade, melhor posicionados do que as fintechs para capturar o próximo ciclo do BNPL. O argumento começa num dado de demanda: menos de 3% dos consumidores usam BNPL para a maioria das compras de maior valor, mas 40% disseram que usariam mais se o produto fosse oferecido pelo seu banco principal. Na América Latina esse número sobe para 52%. A barreira não é tecnológica, é de confiança e de distribuição, e os bancos já têm as duas coisas.

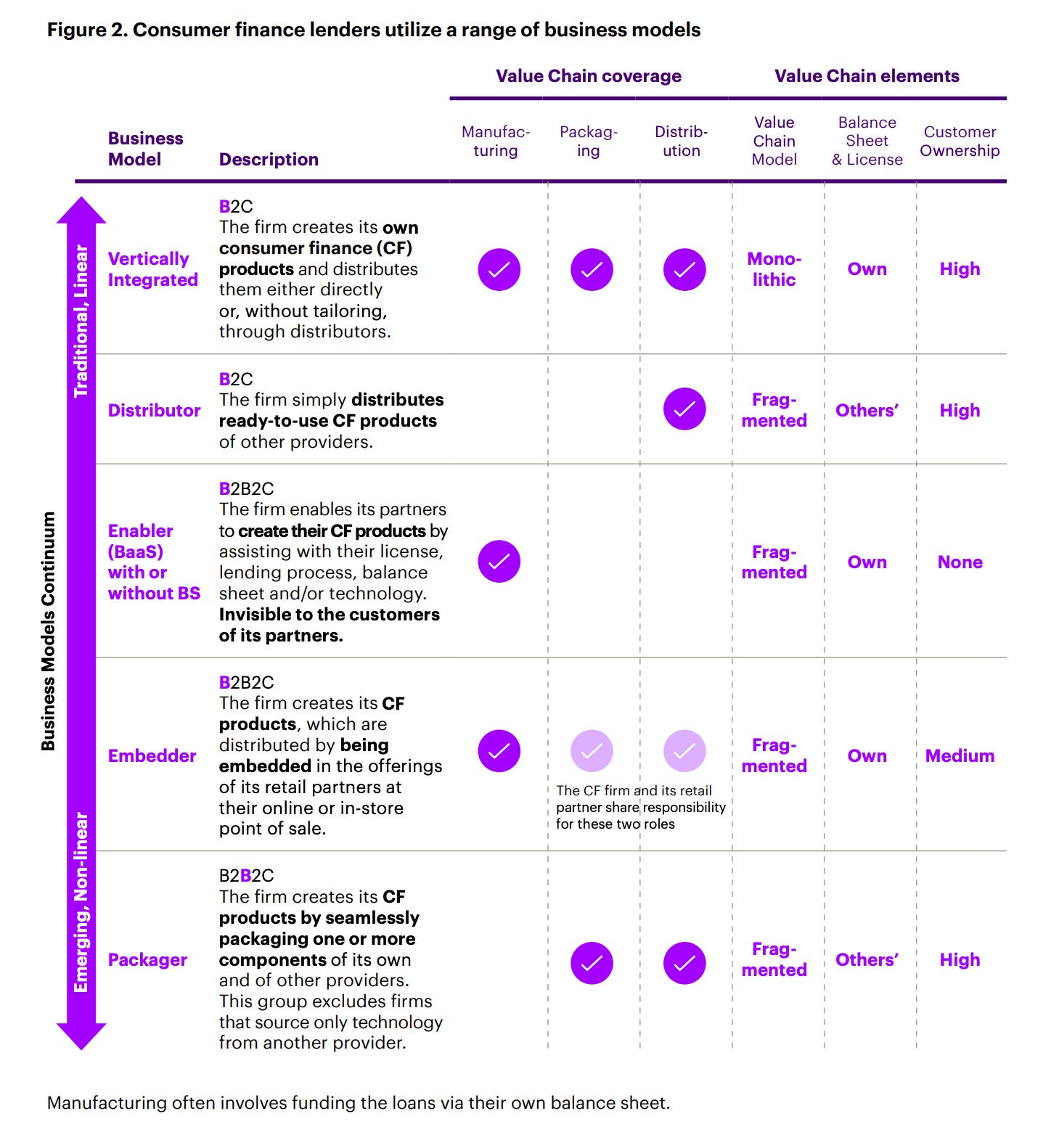

O relatório mapeia a fragmentação dos modelos de negócio ao longo da cadeia de valor do BNPL, analisando desde o modelo verticalmente integrado, onde o banco controla tudo, até modelos não-lineares como Enabler, Embedder e Packager. A maioria dos incumbentes ainda opera com modelos lineares em 60% dos casos analisados, mas 14% já experimentam modelos não-lineares em paralelo ao core. O Barclays com a Amazon no Reino Unido e o Santander com a Zinia são exemplos dessa transição. A estimativa é que embutir BNPL nos cartões poderia aumentar a utilização de limite de 21% para 26% nos EUA e de 19% para 28% na Europa, com impacto de 10% a 16% na receita de cartão de um banco de grande porte.

O que fica implícito no relatório, mas que vale nomear diretamente, é que o ciclo das fintechs puras de BNPL está se fechando pelas razões que qualquer pessoa que acompanhou o mercado já notava. Crescer em cima de custo de capital baixo e sem regulação foi uma janela, mas não era sustentável. Com juros mais altos, regulação aumentando e inadimplência subindo, a vantagem competitiva se desloca para quem tem acesso a funding barato, dados históricos de crédito e capacidade de fazer affordability check de forma mais estruturada. Essas três coisas, na maioria dos casos, estão nos bancos. O que está em aberto é se eles vão se mover com a mesma velocidade que as fintechs se moveram para ocupar esse espaço antes que ele se consolide em torno de outros players.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.