#FintechFrames: No checkout do crescimento, a Klarna usou dados, bandeiras de cartão e posicionamento no B2B e B2C para redefinir o crédito

W FINTECHS NEWSLETTER #130

👀 English Version 👉 here

Fintech Frames — #01 edição

Fintech Frames é uma série do W Fintechs Newsletter que destaca as jornadas e estratégias de empresas de fintech que se estabeleceram no mercado — seja por meio de um IPO, aquisição ou uma avaliação superior a US$ 10 bilhões.

Para quem busca histórias de fundadores ainda em estágios iniciais, 3W in Fintechs mergulha no início da jornada de muitos negócios. Clique 👉 aqui para ver todas as edições.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Construir um posicionamento forte no B2C é difícil. Requer muito capital, investimentos agressivos em marketing e um benefício claro para o consumidor. Muitas empresas morrem antes de conseguir equilibrar o CAC e o LTV da operação. Fazer isso enquanto se constrói uma rede sólida no B2B é um desafio ainda maior. A Klarna conseguiu. Com movimentos que combinam a construção de um ecossistema sólido, uso de inteligência artificial para melhorar a própria eficiência operacional e aquisições estratégicas, a empresa ajudou a redefinir a experiência de compra para milhões de consumidores na Europa e nos EUA.

Em 2021, escrevi que o BNPL (buy now, pay later) era uma nova roupagem para o que chamamos no Brasil de crediário (clique👉aqui para ler). O modelo "compre agora, pague depois" não é novo. No Brasil, Samuel Klein construiu um império com o crediário das Casas Bahia nos anos de 1950. Hoje, essa prática se tornou uma tendência global e evoluiu com o Open Banking, inteligência artificial e o uso estratégico de dados.

A Klarna, assim como a Afterpay e a Affirm, trouxeram mais flexibilidade para o consumidor e mais conversão para os varejistas. No começo, o BNPL era tido por muitos como uma ameaça às redes de cartões. Mas a realidade foi outra. Para escalar, as fintechs de parcelamento dependem da infraestrutura dessas redes. Visa e Mastercard não apenas resistiram, mas incorporaram o BNPL aos seus sistemas. E ao que parece, enquanto os pagamentos via Open Banking ainda engatinharem, a realidade deve ser essa.

Nesta primeira edição do Fintech Frames, vou explorar as estratégias da Klarna e de seus concorrentes, seus números e os desafios do BNPL no mercado atual. O leitor logo perceberá que o checkout se tornou um espaço estratégico para o e-commerce, onde o BNPL conseguiu impulsionar as compras através da ciência comportamental.

A Suécia era muito pequena para a Klarna

A história começou na Suécia em 2005, quando Sebastian Siemiatkowski, Niklas Adalberth e Victor Jacobsson perceberam que o e-commerce estava crescendo, mas os pagamentos ainda eram pouco flexíveis para os consumidores.

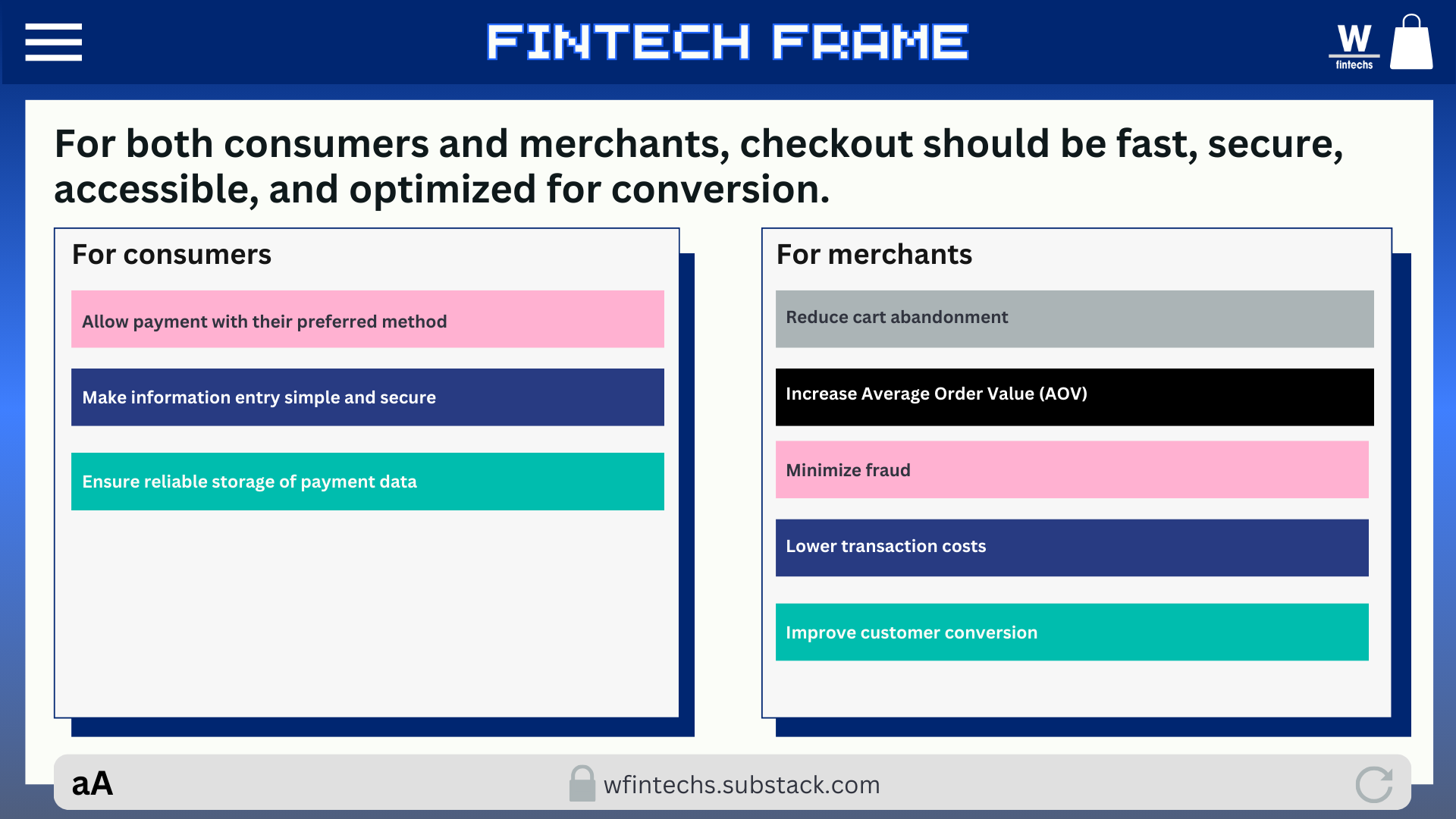

O checkout sempre foi um dos maiores desafios do e-commerce e, hoje, é um campo de batalha e oportunidades. Soluções como as digital wallets, pagamentos account-to-account, BNPL, cartões de crédito e débito e links de pagamento competem para oferecer uma experiência mais rápida, segura e conveniente para o consumidor.

Olhando para a evolução do e-commerce, os processos já foram mais burocráticos, os cadastros mais longos e os intermediadores tinham taxas pouco transparentes, o que criava obstáculos que prejudicavam a conversão. Cada clique adicional aumentava as chances do consumidor abandonar a compra. A taxa média de abandono de carrinho no e-commerce gira em torno de 69,99%1, muitas vezes devido a fluxos de pagamento que ainda exigem inserção manual de cartões e credenciais.

A Amazon percebeu cedo que reduzir o atrito no checkout aumentava as vendas e lançou o 1-Click Checkout, por exemplo, permitindo comprar com um único clique, sem precisar inserir novamente as informações de pagamento e envio. Não é coincidência que a Klarna tenha explorado exatamente esse espaço.

Cartões de crédito tinham barreiras de entrada e não ofereciam flexibilidade no pagamento. A ideia inicial da Klarna era simples: permitir que consumidores comprassem online e pagassem depois.

Os três fundadores não tinham background técnico, então o MVP da Klarna foi simples, mas provou que a tese inicial fazia sentido. A ideia era pegar um conceito antigo e adaptá-lo para o digital: o cliente comprava online e recebia a fatura pelo correio 30 dias depois. O modelo funcionou e mostrou que havia demanda por BNPL, tanto para os consumidores quanto para os varejistas.

A empresa focou em um modelo direto: os clientes faziam compras, a Klarna assumia o risco, pagava os varejistas à vista e cobrava os consumidores depois. Parecia um modelo arriscado, mas os dados estavam a seu favor: o comportamento do consumidor era previsível.

Enquanto os bancos estruturam o crédito primeiro e depois conquistam os clientes, a Klarna usa o BNPL como ferramenta de aquisição de clientes para conquistar usuários, ajustando suas análises a cada transação. Ou seja, a empresa não apenas simplificou as transações, mas usou seus próprios dados para entender melhor o comportamento do consumidor de forma mais profunda. Isso permitiu à Klarna expandir-se rapidamente, levando a empresa a alcançar milhões de consumidores e 500 mil varejistas em 45 países 2.

As diferentes estratégias no tempo

Para entender melhor a trajetória da empresa, vou dividi-la em duas estratégias. A primeira, com foco no checkout, quando os três fundadores apostaram em melhorar a conversão dos varejistas e oferecer mais flexibilidade nos pagamentos para os consumidores. A segunda, na construção de um ecossistema que vai além do checkout, proporcionando benefícios diretos para os varejistas e consumidores.

A estratégia do checkout

O pitch inicial da empresa para os varejistas era claro: aumentar a conversão em até 30%. Para os consumidores, o atrativo era simples: comprar agora e pagar depois.

O product-market fit veio com os e-commerces suecos, que rapidamente adotaram o modelo de "pague após a entrega" — onde o cliente recebia o produto primeiro e pagava depois. O impacto foi imediato: as taxas de conversão aumentaram entre 20% e 30%, e, em 2010, a Klarna já processava 40% de todos os pagamentos online na Suécia3.

No checkout, diferentes interesses precisam coexistir. Enquanto o consumidor quer um processo rápido, seguro e com um método de pagamento vantajoso, o varejista precisa reduzir o abandono de carrinho, aumentar o seu ticket médio, minimizar fraudes e cortar custos de transação. O equilíbrio entre essas demandas define o sucesso de uma experiência de pagamento e a Klarna conseguiu fazer isso.

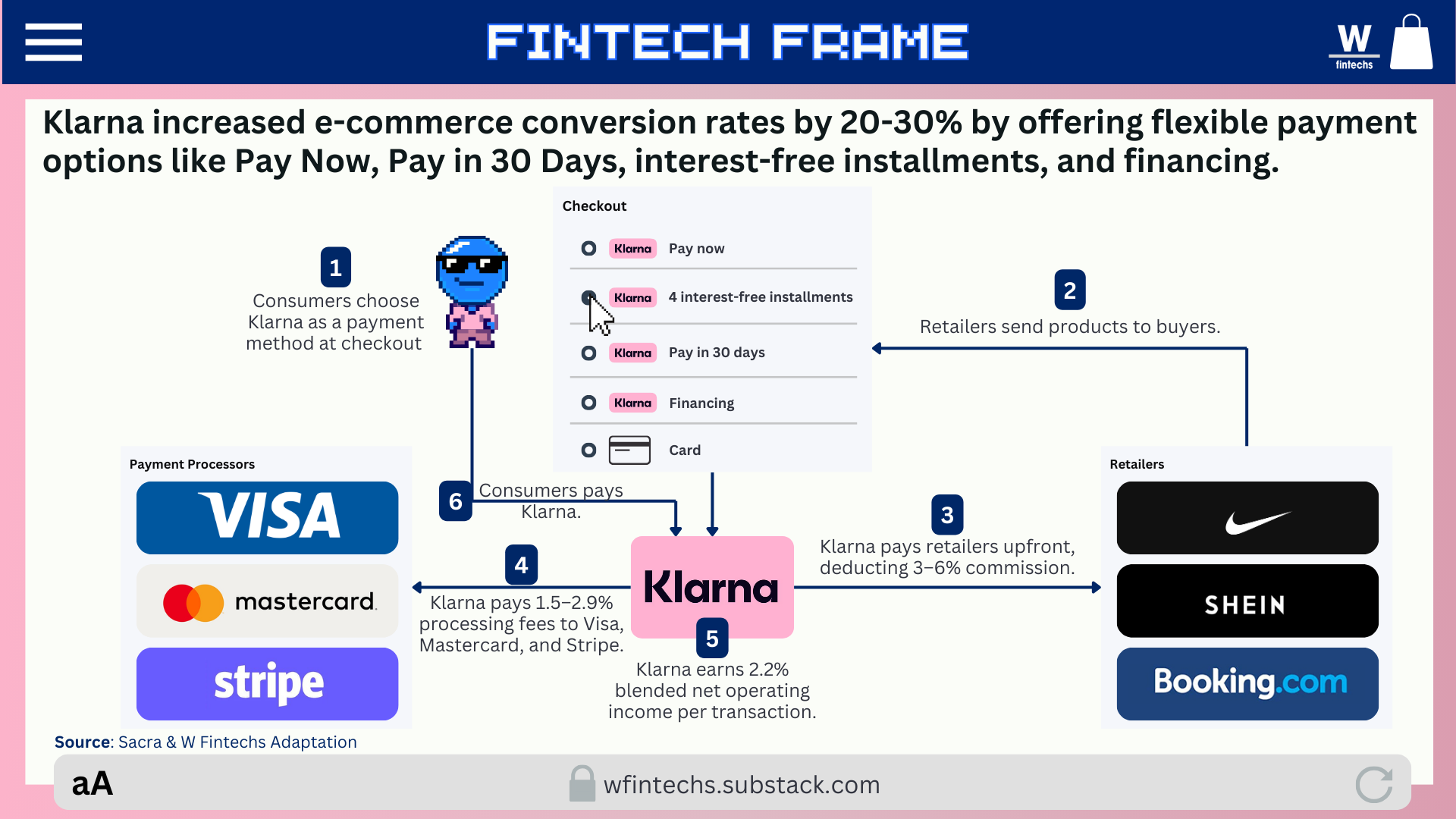

Se antes as opções de pagamento eram limitadas, em sua maioria restritas a pagamentos imediatos ou em até 30 dias (como via cartão, por exemplo), a Klarna trouxe alternativas mais flexíveis, adaptadas às necessidades dos consumidores. Há a opção de pagar agora para quem prefere quitar a compra imediatamente, pagar em 30 dias para quem precisa de mais tempo, parcelar em 3 ou 4 vezes sem juros para compras menores e financiar em 6 a 36 meses para quem busca prazos mais longos.

Enquanto isso, o varejista recebe o valor total da compra antecipadamente (com uma taxa de 3% a 6% descontada). O consumidor sai com seu produto, o lojista recebe seu dinheiro, e a Klarna assume o risco da transação.

A Klarna gera receita principalmente cobrando taxas de processamento de pagamentos, que variam entre 1,5% e 2,9%, além de um spread operacional médio de 2,2% por transação.

Um ponto interessante nessa história é que há décadas anunciam a morte do cartão de crédito. Em 2013, um artigo do Motley Fool (The Slow Death of Credit Cards) falava num colapso iminente: entre 2008 e 2012, a dívida total de cartões de crédito diminuiu cerca de US$ 200 bilhões, com os bancos cancelando aproximadamente US$ 208 bilhões em dívidas incobráveis. Isso resultou em uma redução real da dívida per capita, atingindo os níveis mais baixos desde 1996 4.

Mas, na prática os players de BNPL, como a própria Klarna, ainda dependem de redes como Visa e Mastercard para existir. Elas são essenciais por um fator: processam o pagamento. Sem elas, a maioria das transações simplesmente não aconteceria. A Klarna e outras fintechs concorrentes, como a Affirm, utilizam cartões virtuais — muitas vezes emitidos pelas próprias Visa e Mastercard — para liquidar as compras nos comerciantes.

A questão é o longo prazo. Hoje, a Klarna precisa das redes de cartões para ganhar escala rapidamente. Enquanto a Visa e a Mastercard são aceitas em 170 milhões de comerciantes, BNPLs como Klarna e Affirm ainda lutam para atingir 1 milhão. Não dá para crescer sem infraestrutura, e o caminho mais curto foi se aliar ao sistema que já domina. Mas isso não significa que será assim para sempre. Os pagamentos via Open Banking, embora ainda estejam engatinhando, oferecem um caminho alternativo: pagamentos diretos entre contas bancárias, eliminando intermediários.

As gigantes dos cartões e os próprios bancos sabem disso e já lançaram suas próprias versões de BNPL, tentando manter o controle. O modelo tradicional de cartões permitia que bancos dominassem o crédito ao consumidor, mas com o BNPL fragmentando esse mercado, a Visa se reposicionou para capturar valor independentemente de quem controle a transação.

Se o BNPL é operado por bancos, a Visa segue fornecendo infraestrutura e liquidação. Se fintechs como a Klarna e a Affirm estão no controle do processo, a Visa entra como a emissora de cartões virtuais e integradora de pagamentos. E se as plataformas digitais como e-commerce e delivery colocam parcelamentos diretamente em seus próprios checkout, a Visa se encaixa como a camada de rede que atende esse fluxo. Ou seja, enquanto o Open Banking não tracionar, a relevância de redes como a Visa e Mastercard continuará intacta.

A estratégia de ecossistema

Ser apenas mais um botão no checkout talvez não teria feito a Klarna chegar onde chegou. O seu diferencial está na criação de um ecossistema que conecta o B2B e o B2C, algo difícil de construir. É esse ecossistema que a separa de redes como Visa e Mastercard e também dos bancos.

As gigantes dos cartões ainda controlam o processamento, mas não têm relacionamento direto com o consumidor. Os bancos, por sua vez, dominam o crédito, mas não controlam a experiência de compra. Já na Klarna, o consumidor não apenas paga, mas também descobre o que comprar com seu superapp, fechando o ciclo entre consumidor, varejo e crédito.

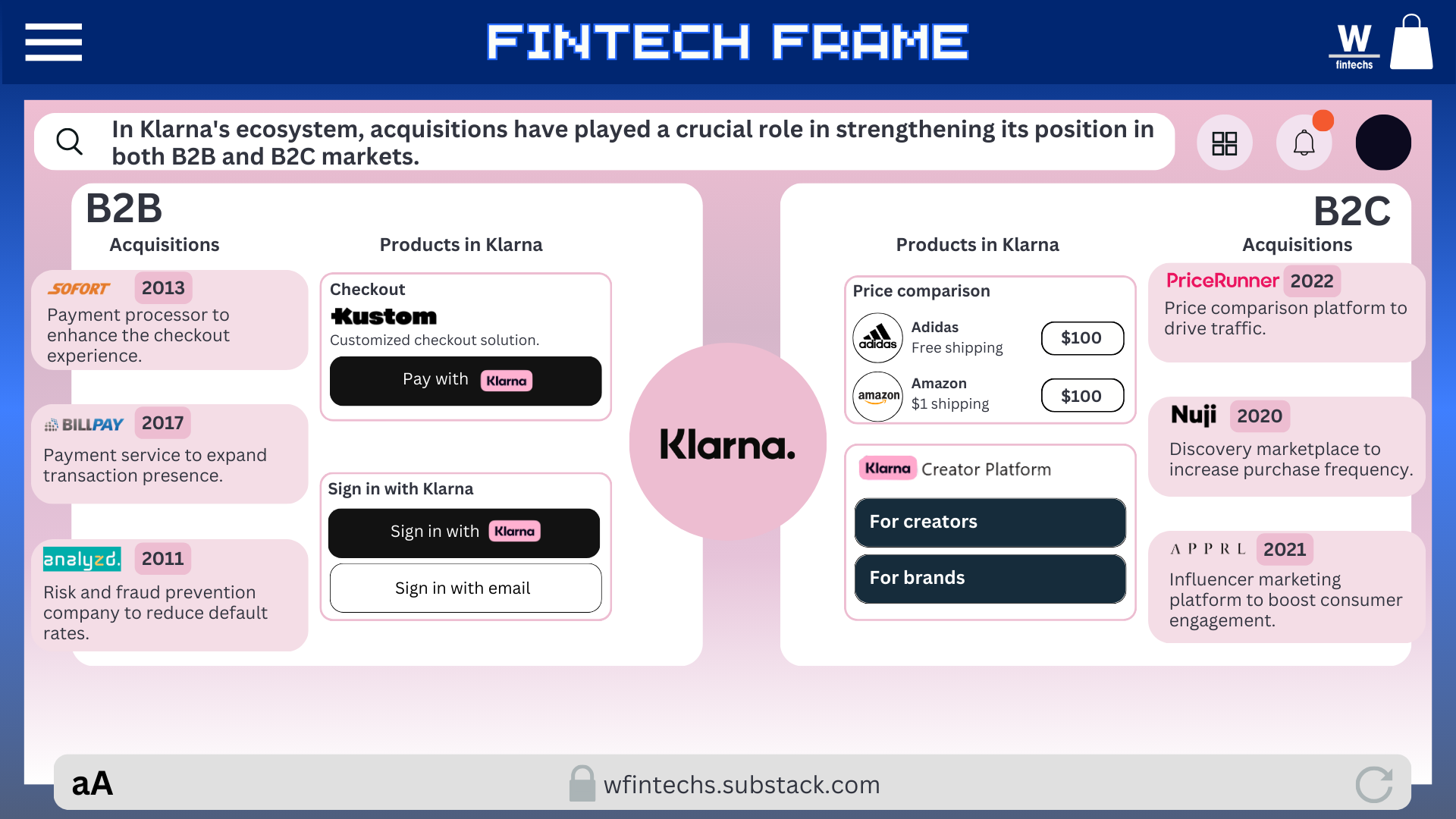

As aquisições ao longo do tempo foram o ponto chave da estratégia da Klarna de expandir sua presença e fortalecer seu ecossistema. Em 2022, ela comprou a plataforma de comparação de preços PriceRunner, o que resultou na criação de seu próprio comparador. A ferramenta monitora milhares de sites em tempo real para garantir o melhor preço. Muitos usuários chegam em busca de descontos e acabam descobrindo que a Klarna é uma opção de pagamento flexível, tornando-se clientes do BNPL e aumentando o engajamento no app.

Outra aquisição estratégica foi a plataforma de discovery marketplace, Nuji, em 2020, e marketing de influência (APPRL), em 2021, o que lhe permitiu que o tráfego chegue a sua plataforma e também aumente o alcance dos varejistas.

A partir disso, a Klarna criou a Creator Platform, que conecta marcas e influenciadores, uma outra estratégia para facilitar as transações e se inserir mais profundamente na cadeia de valor dos varejistas, ajudando-os a expandir alcance e conversão dentro de um ecossistema integrado.

Já no segmento B2B, sua estratégia de aquisições buscou fortalecer o processamento de pagamentos, destacando-se as compras da analyzd, em 2011, da Sofort, em 2013 e da BillPay, em 2017.

Fica claro que a Klarna não disputa apenas as transações, mas também o controle sobre o desejo do consumidor e sua recorrência. Quanto maior o volume de transações, maior sua receita, o que potencializa a conversão e aumenta a frequência de compras nos varejistas parceiros.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

Klarna em números: crescimento e mudança de rota pela eficiência

Apesar dessas estratégias, a Klarna passou por altos e baixos financeiros nos últimos anos. Isso porque fatores macroeconômicos frequentemente colocam em risco modelos de negócios como o da empresa. Isso ficou evidente quando os bancos centrais começaram a elevar as taxas de juros ao longo de 2022, fazendo com que seu valuation caísse de US$ 46 bilhões para US$ 6,7 bilhões em uma rodada de captação de US$ 800 milhões. Isso impactou totalmente as decisões futuras da empresa, fazendo com que buscasse mais eficiência operacional. Para esta análise, explorarei dois relatórios: o relatório anual da Klarna de 2023 e o relatório de setembro de 2024, disponível no próprio site da empresa (link 👉aqui).

Embora a Klarna vá além do crédito, a gestão de risco continua sendo o principal desafio do modelo BNPL. Em 2023, a fintech reduziu as perdas com crédito em 32%, levando a inadimplência para 0,38% do GMV. No entanto, em 2024, esse índice subiu para 0,46% devido à expansão nos EUA, um mercado mais arriscado onde os consumidores possuem hábitos de pagamento diferentes e maior exposição a crédito.

Apesar disso, a Klarna manteve seus custos de financiamento baixos e ampliou seus depósitos de SEK 97,1 bilhões para SEK 106 bilhões no mesmo período, indicando que a empresa consegue crescer queimando menos dinheiro e amortecendo o risco com depósitos, o que permite que ela utilize capital próprio para crescer e não dependa tanto de empréstimos externos.

A eficiência operacional veio em números. Em 2023, a Klarna cortou despesas operacionais em 16% e reduziu significativamente os custos com atendimento e marketing. Em 2024, mais de 90% dos funcionários passaram a usar IA diariamente, permitindo um corte adicional de 2% nos custos operacionais.

Os modelos de BNPL são naturalmente sensíveis a fatores externos, mas a estratégia de receita da Klarna permitiu um crescimento sustentável em diferentes cenários econômicos. Nos primeiros nove meses de 2024, a receita aumentou 23%, impulsionada por um salto de 33% nos EUA. Ao contrário dos bancos, que dependem de juros e sofrem com oscilações econômicas, 70% da receita da Klarna em 2023 veio de taxas cobradas dos lojistas, reduzindo sua exposição a variações macroeconômicas.

Em 2023, conquistou maior confiança de consumidores e lojistas, refletida no crescimento da receita em 22% e no aumento de 17% no volume de compras na plataforma. Os números de 2023 e 2024 mostram que a empresa soube se adaptar inteligentemente à nova configuração econômica global.

O pioneirismo revelou competidores

Na evolução dos provedores de BNPL, a Klarna se destacou como uma das pioneiras no modelo digital, abrindo caminho para novos concorrentes. No entanto, a entrada crescente de grandes bancos, redes de cartões e Big Techs tem desafiado sua posição no mercado.

Antes o terreno era dominado por fintechs como Klarna, Afterpay e Affirm, mas agora o setor conta com players como CitiBank, Chase, Visa e Mastercard, além de soluções como Apple Pay Later e PayPal Pay in 4.

Para esta análise, vou focar em outra fintech: Affirm. Acredito que a estratégia de crescimento da Affirm é mais comparável à da Klarna, pois, diferentemente de bancos e Big Techs, tanto a Klarna quanto a Affirm tiveram que construir suas bases de usuários do zero, cobrindo mercados B2B e B2C.

Affirm

Fundada em 2012, a Affirm adotou uma abordagem diferente. Metade de sua receita vem dos juros sobre empréstimos, enquanto a outra metade é gerada pelas taxas cobradas dos comerciantes. Esse equilíbrio a posiciona entre um credor digital e uma plataforma de pagamentos. No entanto, sua forte dependência do crédito significa que seu desempenho está diretamente ligado ao custo do capital e ao comportamento dos consumidores.

A principal diferença entre a Klarna e a Affirm está na estrutura de receita. A Klarna gera a maior parte de seus ganhos por meio das taxas de transação pagas pelos comerciantes, funcionando mais como um processador de pagamentos do que como uma instituição financeira tradicional — o que é sua principal vantagem competitiva. Já a Affirm obtém metade de sua receita com juros sobre empréstimos, operando essencialmente como um credor que busca rentabilidade na retenção do saldo dos clientes.

Esse modelo tem um impacto direto em suas finanças. A Klarna opera com ciclos curtos de crédito, com prazo médio de 40 dias, o que permite uma gestão mais eficiente dos riscos e da inadimplência. Já a Affirm enfrenta maiores desafios na gestão de risco justamente por depender de empréstimos mais longos, com prazo médio de 11 meses, atuando mais como um credor tradicional que lucra ao manter saldos em aberto. Isso a torna mais vulnerável ao cenário macroeconômico e à inadimplência.

👉 Inscreva-se na W Fintechs e receba toda segunda-feira uma análise como essa no seu e-mail.

No checkout do crescimento, a Klarna se posicionou como um ecossistema

O mercado de BNPL nasceu de uma proposta clara: aumentar as conversões para os lojistas e oferecer mais flexibilidade aos consumidores. Essencialmente, é uma evolução do crédito parcelado, agora adaptado ao ambiente digital, com integrações mais fáceis e uma experiência de compra simplificada. O que antes exigia aprovação bancária e burocracias agora acontece de forma instantânea, no clique de um botão em um checkout.

Essa facilidade tem atraído especialmente as gerações mais jovens, que possuem menor adesão aos cartões de crédito tradicionais. A possibilidade de comprar primeiro e pagar depois sempre existiu, mas transformar esse conceito em uma ferramenta digital amplamente acessível foi o grande diferencial do setor.

No entanto, o BNPL também apresenta desafios. A ausência de uma verificação rigorosa de crédito, embora facilite a adesão, pode impedir que os consumidores construam um histórico financeiro sólido. Algumas empresas já começaram a reportar dados para agências de crédito e reguladores da Europa e dos EUA estão avaliando como serão as exigências para este setor nos próximos anos.

Enquanto isso, a relevância do modelo tem atraído grandes players como PayPal, Visa e bancos tradicionais. Isso impõe desafios ainda maiores para as fintechs do setor, tornando o modelo de monetização um fator ainda mais estratégico para sua consolidação e permanência no mercado.

Para se diferenciarem, essas empresas precisarão ir além dos pagamentos, oferecendo dados, insights estratégicos para os lojistas e benefícios adicionais para os consumidores. A Klarna percebeu isso cedo e construiu um ecossistema que vai além do pagamento, mostrando que no checkout do crescimento, criar um ecossistema que agregue valor tanto para varejistas quanto para clientes pode ser um caminho para o crescimento.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://baymard.com/lists/cart-abandonment-rate

https://www.klarna.com/international/klarna-history/

https://sacra.com/c/klarna/

https://www.fool.com/investing/general/2013/04/03/the-slow-death-of-credit-cards.aspx