#21: A competição na indústria de Venture Capital e os altos valuations dos neobanks

W FINTECHS NEWSLETTER #21: 27/09-03/10

Olá,

Na nossa #21 newsletter da W Fintechs você encontrará sobre:

A democratização no acesso à capital;

Impactos nos valuations dos neobanks;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

O acesso à capital está cada vez mais desconcentrado. Os venture capitalists foram protagonistas nesta desconcentração. Antigamente, o mercado de Venture Capital era visto como um mercado de alto custo de capital, em razão do alto risco que assumiam. Hoje, em virtude da alta competição — com grandes players entrando no jogo para também financiar empresas com alto potencial de crescimento — e da melhor distribuição das métricas utilizadas pelas startups, esses custos estão caindo e diminuindo as margens de retorno dos investidores dessa classe de ativos.

A democratização no acesso à capital

Na edição #18, falamos sobre o surgimento da indústria de Venture Capital. Em síntese, o mercado em geral funciona através de incentivos. Dê os incentivos certos (ou o mais próximo disso) e o agente econômico reagirá positivamente (ou o mais próximo disso). O mercado de empréstimos funciona assim também. Neste caso, os incentivos são dois principais: a informação (o histórico financeiro, por exemplo) e os ativos que podem ser utilizados como capital (garantia). Em edições passadas, falamos sobre a dificuldade dos países emergentes em possuir ativos como capital, principalmente nas classes mais pobres, e a assimetria de informação existente também nas classes menos abastadas — muito porque os mais pobres não estão inclusos no Sistema Financeiro —, o que dificulta a concessão de empréstimos devido ao risco que os bancos assumem, fazendo com que transfiram esse custo de capital, na maioria das vezes, em maiores taxas de juros. O mesmo acontecia com as startups antes dos VCs. Esta dura realidade, que caso continuasse impactaria negativamente o surgimento de diversas tecnologias que usamos hoje, foi atenuada pelos capitalistas de risco. Ao assumirem os riscos da falta de bens como garantia e da perceptível assimetria de informação, os venture capitalists fornecem o dinheiro necessário para a expansão do negócio em troca de participação (equity) no negócio — a participação, neste caso, é a garantia. À época, era um alto risco fazer isso por um motivo específico: além dessas empresas não possuírem ativos tangíveis que pudessem ser utilizados como garantia, não havia conhecimento sobre as novas métricas que essas empresas de tecnologia eram guiadas. Os investidores não sabiam quais métricas importavam, como instrumentar essas empresas e como escolher os vencedores.

À medida que essas novas empresas foram ganhando escala e passaram a virar casos de estudos nas Universidades e Think Tanks pelo mundo, as métricas foram ganhando forma. O resultado é clássico, à medida que essas empresas geravam altos retornos aos seus apostadores (os VCs, neste caso), outros fundos começaram a surgir e passaram, também, a fomentar ainda mais a inovação. O conhecimento, por sua vez, era difundido à medida que esta indústria atraía novos interessados. Aos poucos, se formou a condição perfeita para inovar.

Impactos nos valuations dos neobanks

No artigo The End of Venture Capital as We Know it, da The Information, o autor, Sam Lessin, destacou bem isso. Sam destacou que, nos últimos anos, conforme os investimentos em software passaram de raros para convencionais, enormes fluxos de capital global foram desbloqueados para financiar estas novas empresas a taxas cada vez mais competitivas.

Como os VCs ganham dinheiro?

Em troca do financiamento de um a dois anos para iniciar uma empresa, os capitalistas de risco esperam um retorno de capital dez vezes maior em cinco anos [referência aqui]. Os fundos são estruturados para garantir aos partners uma renda confortável enquanto trabalham para gerar esses retornos. Os partners de VCs concordam em devolver todo o capital dos investidores antes de compartilhar as vantagens. No entanto, de acordo com Bob Zider, o fundo normalmente paga pelo orçamento operacional anual dos investidores — 2% a 3% do capital total do pool — que eles consideram uma taxa de administração, independentemente dos resultados do fundo.

A verdadeira vantagem está na valorização do portfólio. Os investidores ficam com 70% a 80% dos ganhos; os capitalistas de risco ficam com os 20% a 30% restantes. A quantidade de dinheiro que qualquer partner recebe, além do salário, é uma função do crescimento total do valor da carteira e da quantidade de dinheiro administrada pelo partner.

Em síntese, os capitalistas de risco ganham dinheiro de duas maneiras: juros pagos sobre o retorno de seu fundo e uma taxa para administrar o capital de um fundo.

A competição chega para todos

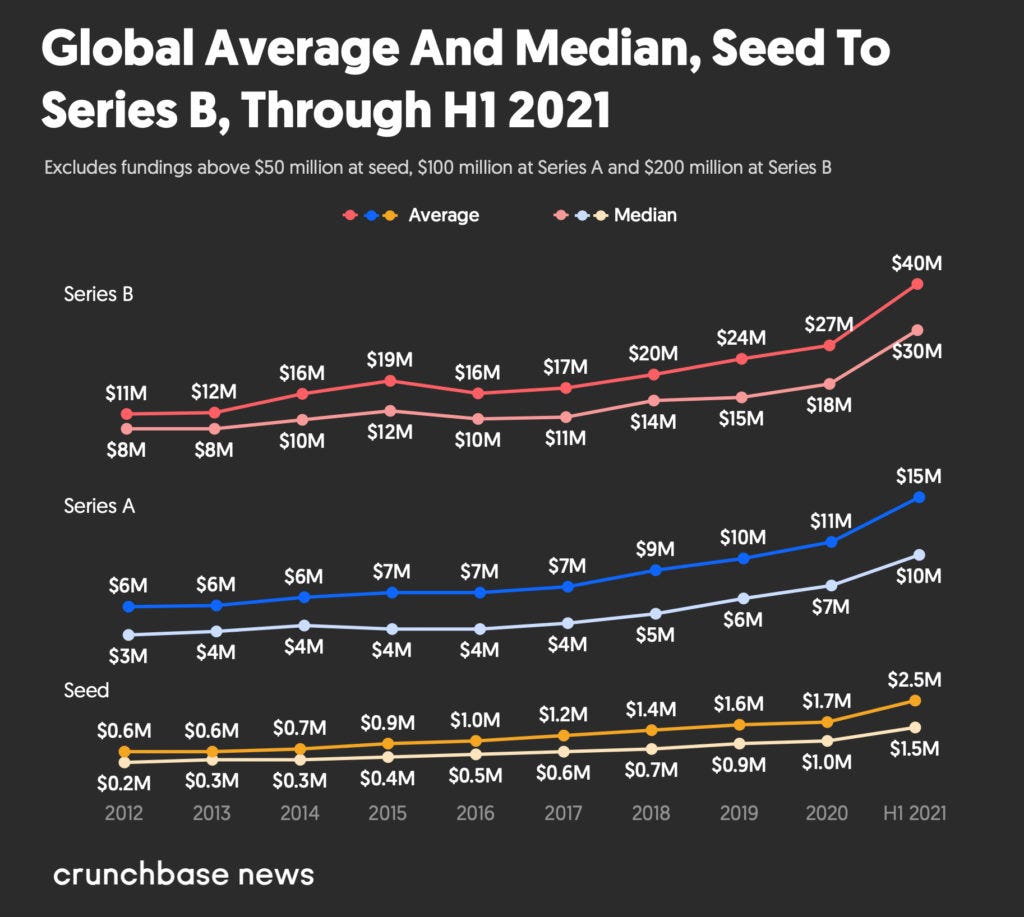

Há menos de uma década se falava que um fundo de Venture Capital do tamanho total de US$ 100 milhões, precisava de pelo menos uma startup unicórnio para atingir os objetivos de retornos de um fundo. Hoje, em razão do aumento dos valuations, se fala em ter ao menos dois ou três unicórnios, ou uma startup decacorn (startups avaliadas em US$ 10 bilhões), para começar a se obter retornos acima da média.

Ocorre que, como em todo mercado com configurações competitivas, quando alguém começa a ter “lucros extraordinários”, naturalmente outros players entram na jogada. Com os fundos de Venture Capital aconteceu a mesma coisa. Venture Capital não é mais uma atividade de investimento só de investidores sofisticados do Vale do Silício, mas sim um fenômeno global.

Dados do Crunchbase de julho deste ano, mostram que foram mais de US$ 288 bilhões investidos pelos VCs apenas no primeiro semestre de 2021. Isso representou um aumento de pouco menos de US$ 110 bilhões em comparação com o recorde do semestre anterior, que foi estabelecido apenas no segundo semestre de 2020. Para garantir melhores performances, os fundos também estão aumentando os valores dos cheques, principalmente nas startups early stage. De acordo com outra matéria do Crunchbase, as rodadas earlier-stage estão começando a se parecer com as rodadas de later-stages de 10-15 anos atrás.

E os neobanks?

Com interessados em toda parte visando ter uma participação, ainda que pequena, no próximo Nubank, os valuations não param de subir. O segmento de fintechs está atingindo patamares de valorização inéditos, resultado de muita liquidez e disputa pelas melhores do mercado. O C6 Bank, por exemplo, atingiu 25 bilhões de dólares em valuation após a compra de 40% pelo JP Morgan; o Nubank foi avaliado em 30 bilhões após o investimento de R$ 2,8 bilhões do Warren Buffet em junho; a Addi, grande player de BNPL na América Latina, conseguiu triplicar seu valor após o aporte de R$ 390 milhões.

A América Latina não está desapontando em relação a altos valuations e interesse dos VCs. Com problemas estruturais bastante relevantes e com unicórnios emergindo na região, parece que ainda teremos, durante um bom tempo, o capital dos VCs por aqui, especialmente no segmento de fintechs.

Como já comentamos na edição #18, há um racional por trás dos valuations das fintechs, como:

Perspectivas relevantes: a McKinsey prevê que no período pós-COVID, as receitas globais do setor financeiro aumentem — uma vez que o setor financeiro desempenha um papel crucial no trabalho para restauração e sustentação dos meios de subsistência das comunidades afetadas pela pandemia. Esses números positivos de receita estão sendo almejados pelos neobanks e, em alguns casos, mercados adicionais estão sendo criados — BNPL, por exemplo —, o que poderia aumentar ainda mais o resultado das receitas;

Alta adoção do público: os usuários já estão acostumados em ter outra escolha que não os bancos tradicionais, o medo da falta de segurança já passou e a adoção está cada vez mais comum;

Há também um outro fator que contribui para que essas empresas sejam bem avaliadas, como a competição entre os fundos de Venture Capital. Quando aumenta o grupo de interessados em ter uma fatia do bolo, as pessoas (neste caso os venture capitalists), ficam mais dispostas a aumentar os valores dos seus cheques em troca de equity.

Dados do Fintechs Brasil mostram que nos últimos 12 meses, os fundos de Venture Capital injetaram R$ 20,4 bilhões em recursos nas fintechs brasileiras. Grande parte desse volume, R$ 17,5 bilhões, chegou nos primeiros nove meses deste ano de 2021, sendo que apenas quatro fintechs (Nubank, C6, Ebanx e Mercado Bitcoin), embolsaram mais da metade do total do dinheiro no período.

Considerações finais

A competição chega para todos. Os fundos de Venture Capital foram os precursores no movimento de inovação ao assumirem os riscos de investir em empresas que não tinham ativos como garantia, tampouco conhecimento sobre suas métricas de crescimento. Sem seus respectivos financiamentos, não teríamos muitas das tecnologias que usamos hoje. Os altos retornos que esses fundos geravam aos seus investidores, abriu espaço para novos entrantes. A alta competitividade no mercado de financiamento de risco, fez com que os fundos de Venture Capital pagassem mais por um pedaço do próximo unicórnio, o que, consequentemente, aumentou também a avaliação dessas empresas.

Particularmente, não acredito que estejamos vivendo em uma bolha neste mercado — pelo menos, não por enquanto. Há um racional bem definido por trás de alguns valuations; outros, quando buscam outros meios de financiamento como o IPO, são precificados pelo mercado — mesmo se optarem por outra forma de entrada no mercado público, como os SPACs [avaliamos o desempenho dos IPOs e SPACs, aqui]. Mas caso haja uma bolha, no mercado de fintechs, acredito que o efeito será semelhante ao crash das pontocom. Os melhores no segmento de neobanks — com os melhores fundamentos e tamanho de mercado, por exemplo — se destacarão em relação aos demais, assim como ocorreu com a Amazon e PayPal, por exemplo.

Vamos para as

Principais notícias da semana 💰

Mexicana Konfío faz extensão da Série E e já vale US$ 1,3 bi

Em mais um sinal de que o ecossistema de startups e fintechs na América Latina está aquecido, a mexicana Konfío, de serviços financeiros para pequenas e médias empresas (PME), acaba de levantar uma extensão da última rodada de investimentos, no valor de US$ 110 milhões. Com isso, a fintech totaliza US$ 225 milhões captados na Série E.

Com o recurso que acaba de captar, a fintech planeja expandir a oferta de produtos e também avalia oportunidades de aquisição, escreve a Bloomberg.

Transferências para bancões encolhem em três anos, aponta estudo

Os bancos digitais vêm avançando sobre uma (ainda pequena) fatia do bolo dos bancões. É o que mostra a segunda edição de um estudo feito pela Transfeera. Até janeiro de 2018, 96% dos pagamentos realizados na plataforma da Transfeera se concentravam nos cinco maiores bancos do país: Banco do Brasil, Bradesco, Caixa, Itaú e Santander. Já em agosto deste ano, esta proporção caiu para 53%, considerando transações de pessoas fisicas e empresas.

Enquanto o market share dos bancões vem se reduzindo ao longo dos anos, neobanks como Inter e Nubank abocanham fatias maiores. O Nubank, por exemplo, atingiu em agosto quase 20% do total de pagamentos realizados na plataforma — um ano atrás, essa fatia era de 2,19%. Já o Inter passou de 2,82% para 6,¨5% em um ano.

Avenue dá a senha para levar 220 milhões de desbancarizados globais aos EUA

Depois de meses de preparação, a empresa colocou no ar, na segunda semana de setembro, o Avenue Banking, a sua conta corrente no exterior. “É realmente fantástico ver isso acontecer”, diz Lee. “Um sonho de vida foi realizado.”

O Avenue Banking representa, de fato, um dos passos mais audaciosos da indústria financeira brasileira. Agora, qualquer um, independentemente do tamanho do bolso ou da experiência com investimentos, pode ter acesso a uma conta de pagamento e cartão de débito internacional.

BC aprimora mecanismos de segurança do Pix, que passa a contar com bloqueio e mecanismo especial de devolução

O Banco Central publicou ontem a Resolução BCB 147, que confere ainda mais robustez aos mecanismos de segurança do Pix.

Cenário global

Mambu and ModusBox Partner to Accelerate Digital Modernization and Improve Access to Data for Financial Institutions

Mambu’s SaaS, API-first, composable model, allowed ModusBox to establish and fully test the connection to a pilot network in a matter of hours. This speed and access will help any financial institution gain the agility to develop best-in-class experiences and successfully compete in the market.

"We are excited to partner with Mambu because we believe the composable banking model is a critical component of enabling all types of financial institutions, from MFIs to commercial banks, to have a financially inclusive strategy,” said David Wexler, CEO of ModusBox. “The key to true financial inclusion is focusing on the service that the client receives, not the service that financial institutions intend to provide. That’s exactly where Mambu and ModusBox are focused.”

Recomendação de leitura 👈

Está cada vez mais comum as pessoas seguirem suas paixões. Creator Economy, por exemplo, tem crescido bastante após o sucesso de alguns influencers nas principais plataformas de entretenimento — Instagram, TikTok, Youtube, etc. Com isso, também surge a economia dos empreendedores solos ou solopreneurs. Uma empresa requer capital para expansão — nesta edição, por exemplo, falamos bastante sobre isso —, solopreneurs também requerem capital para o crescimento de sua marca. Neste caso, muitos recorrem aos empréstimos pessoais. Na recomendação de hoje, o pessoal da A16Z desbravou como as plataformas que os criadores de conteúdo usam (Substack, Instagram…) podem ajudar esses empreendedores a se planejarem melhor financeiramente. Achei bem interessante e futuramente penso em abordar esse tema por aqui.

Saúde e paz,

Walter Pereira