De Sun Tzu a John Nash: a nova fase do Sistema Financeiro brasileiro.

W FINTECHS REPORT #1

W FINTECHS REPORT: Esta é uma edição report, assim teremos apenas análises e comentários.

Boa leitura!

No dia 14/07, o Banco Central (BC) divulgou o adiamento da segunda fase do Open Finance, migrando do dia 15/07 para 13/08. A segunda fase do Open Finance possibilitará que milhões de brasileiros forneçam o consentimento necessário para o compartilhamento dos seus dados com as instituições financeiras locais. A prática que já está vigente em outros países do globo — como Inglaterra, Austrália e Índia — chega ao Brasil com os aprendizados desses países e com a implementação de novas iniciativas da autarquia financeira do país.

Durante décadas, poucos bancos dominaram o setor financeiro. A alta concentração bancária fez com que a oferta de produtos financeiros fosse arbitrária e muitas vezes de baixa qualidade. No entanto, dados do BC mostram que os spreads bancários estão mais correlacionados com a concorrência do que com a concentração bancária e, mesmo com uma maior concorrência, seria necessário avançar em iniciativas que reduzissem a inadimplência, aumentassem a capacidade de recuperação de garantias e diminuíssem as assimetrias de informação sobre os tomadores de crédito1.

O estrategista e general, Sun Tzu, escreveu durante o século IV a.C, o famoso livro Arte da guerra. No livro, o general chinês descreveu como vencer seus adversários. Quando se trata de força e fraquezas de uma unidade militar, Sun Tzu defende que as características, boas e ruins, do seu oponente devem ser estudadas com a finalidade de obter vantagem no conflito. Utilizado até os dias de hoje como manual de estratégia nas faculdades de administração de empresas, o livro, no entanto, retrata o setor financeiro até então — um cenário de ganha-perde, no qual o cliente, em vários momentos da história, não foi privilegiado como centro da operação.

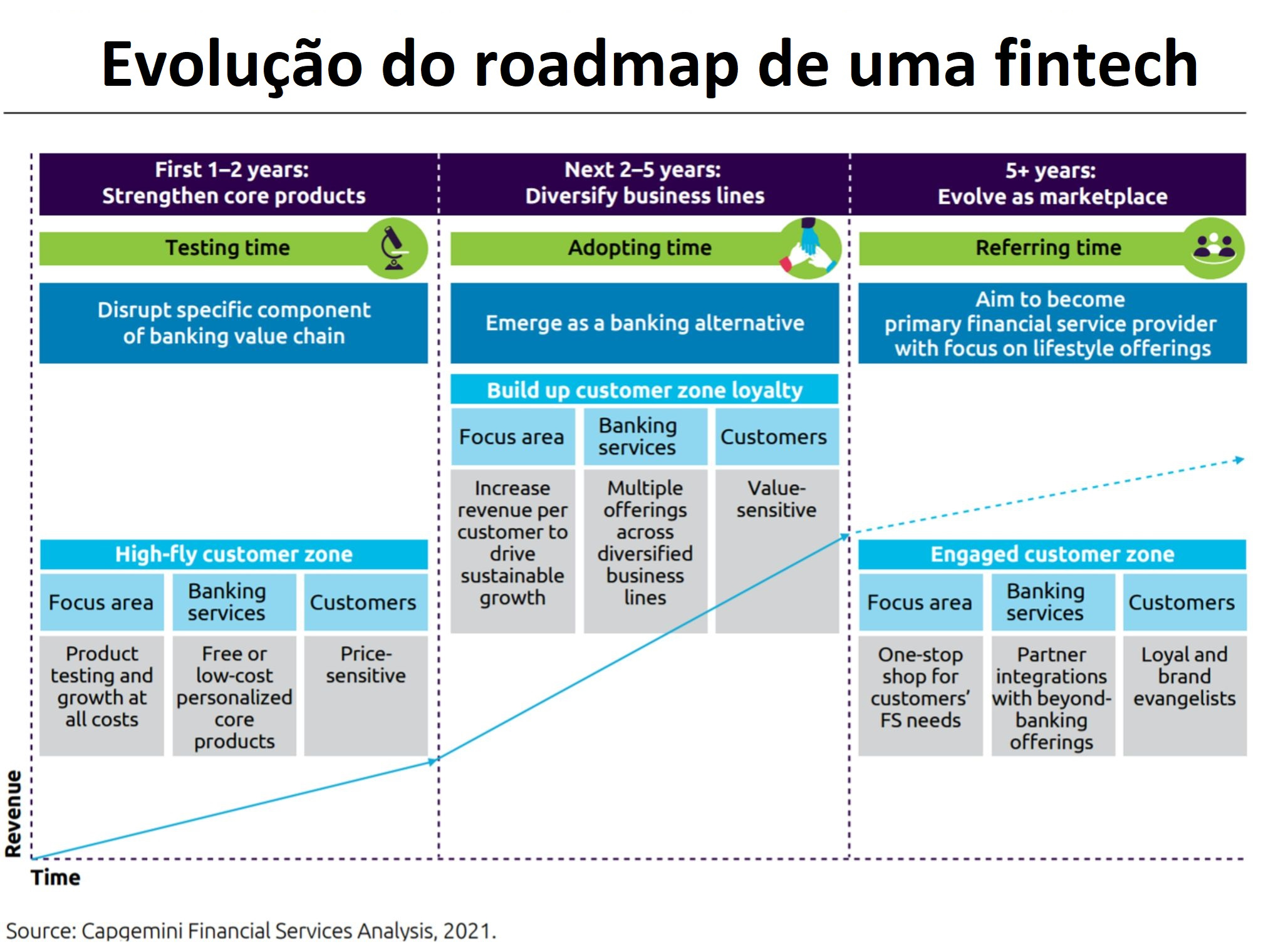

A nova fase do Sistema Financeiro do Brasil representa o rompimento dessa configuração. Com o movimento de fintechs emergido no mundo após a crise do subprime em 2008, essas empresas se destacaram em relação aos bancos tradicionais através da oferta diferenciada de produtos e serviços financeiros. Em um relatório publicado pela Capgemini, a empresa de consultoria argumentou que o modelo de fintech possui 3 fases: na primeira fase, elas fortalecem sua principal linha de produtos ou aplicam provas de conceitos; dentro de 2 a 5 anos, na segunda fase, elas começam a converter compradores de preços por compradores de valor por meio da personalização, experiência e diferenciação; em 5 anos, elas começam a se posicionar como principais provedores de serviços aos seus clientes, evangelizando-os à marca. Assim, surgem nomes como Nubank, Inter, Stone, C6 Bank, entre outros, que se diferenciam na entrega e fazem frente aos principais bancos do país.

Com o Open Finance, essa competição será intensificada, bem como haverá uma redução da assimetria de informação. Através do livre compartilhamento dos dados, com os devidos consentimentos de seus titulares, as fintechs e bancos saem de uma disputa guiada pelos princípios da guerra — ganha-perde — para o mais alto grau de cooperação — entre as próprias instituições financeiras, que agora terão que cooperar umas com as outras para obterem os dados do cliente e o próprio cliente, que precisará autorizar o acesso aos seus dados.

A nova fase do Sistema Financeiro Nacional representa o que o matemático americano, John Nash, em 1950, chamou de “equilíbrio de Nash” em jogos não cooperativos de soma não nula. Jogos cooperativos são aqueles em que um grupo de pessoas/empresas formulam acordos de cooperação na disputa com outros grupos. Jogos de soma nula são aqueles em que o que um lado ganha é exatamente o que o outro lado perde. Em teoria dos jogos, inicialmente estudada por John von Neumann, cada participante estabelece uma estratégia. No estado de equilíbrio de Nash, nenhum jogador (participante) consegue obter vantagem mudando unilateralmente sua estratégia, assim todos cooperam.

Este é o novo cenário do Sistema Financeiro. Produtos financeiros que antes eram feitos de forma arbitrária, hoje serão feitos a partir da cooperação do cliente, banco e concorrentes. O Open Finance é o que dará base a tudo isso. A cooperação é a nova moeda desta nova fase do Sistema Financeiro do Brasil.

Bom fim de semana,

https://www.bcb.gov.br/conteudo/relatorioinflacao/EstudosEspeciais/EE054_Concentracao_concorrencia_e_custo_do_credito.pdf