#FinOpen: 4 anos de Open Finance Brasil; Casos de uso; updates

W FINTECHS NEWSLETTER #125

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem-vindo à edição da série Finance is Open.

A cada duas quartas-feiras, além das edições tradicionais de segunda-feira, abordarei os principais tópicos e as últimas atualizações sobre o que está acontecendo no Open Finance, tanto no Brasil quanto no mundo.

O que você encontrará:

Um resumo rápido dos principais acontecimentos nos grupos de trabalho do Open Finance Brasil;

Uma análise sobre o Open Finance, seja no Brasil ou no mundo, abordando notícias, relatórios ou até mesmo reflexões pessoais sobre o tema;

E, por fim, a atualização do mapeamento de casos de uso.

Finance is Open é patrocinada por

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Sobre a seção:

Nesta seção, vou explorar os principais updates dos grupos de trabalho e na estrutura do Open Finance Brasil.

Dividirei normalmente em 4 tópicos: governança, que tratará das mudanças nas regras, diretrizes e estrutura de gestão; tecnologia, trazendo atualizações sobre a infraestrutura, APIs, segurança e padrões de integração; experiência do usuário, destacando as novidades na usabilidade e jornada dos usuários; e ITPs, onde abordarei sobre atualizações na lista de participantes regulados e assuntos relacionados ao Iniciador de Transação de Pagamento (ITP).

De dezembro de 2024 a janeiro de 2025, tivemos definições e avanços importantes na estrutura. À medida que os alicerces do Open Finance vai sendo consolidado, caminhamos para um modelo de gestão e governança definitivo.

Para quem não se lembra, no novo modelo haverá uma interdependência entre o direito ao voto e a responsabilidade pelo custeio, o que garantirá que as instituições que mais contribuem para o sistema tenha um papel proporcional na tomada de decisões.

No modelo antigo, tínhamos seis cadeiras compostas por associações e um conselheiro independente. No novo modelo, válido desde 1º de janeiro de 2025, o número de cadeiras passou para oito, com a inclusão de duas novas associações: a Zetta e a INIT – Associação dos Iniciadores de Transação de Pagamento –, além de um novo conselheiro independente. A FEBRABAN passará a ter dois votos devido à interdependência entre voto e custeio.

A Estrutura Definitiva estava sendo discutida desde 2022, e agora demos passos importantes para sua concretização, com novos nomes: Ana Carla Abrão, que assumiu como diretora-presidente da estrutura definitiva, enquanto Bruno Diniz foi anunciado como o novo conselheiro independente.

Em relação ao compartilhamento de dados, em janeiro foi definido que ele se tornaria obrigatório para as grandes instituições, o que poderá trazer maior adoção pelos usuários e também novos casos de uso.

Na parte tecnológica, a API de Pagamentos Automáticos foi atualizada para a versão 2.0.0, o que agora exige que as instituições realizem testes de retentativas — esses testes tem como objetivo verificar se as instituições conseguem lidar corretamente com falhas em pagamentos, como problemas de rede ou saldo insuficiente. Para atender às novas exigências, as instituições precisam alcançar pelo menos 50% de conformidade, ou seja, garantir que seus sistemas sejam capazes de passar nesses testes em, no mínimo, metade dos cenários avaliados.

A documentação da API de Renda Variável também foi atualizada, incluindo novos produtos como FIAGRO e FII. No lado da experiência do usuário, o Guia de Experiência foi revisado para alinhar as jornadas ao Open Finance Brasil, e foram adicionadas diretrizes para reduzir os impactos do iOS 18 no fluxo híbrido.

Já no universo dos ITPs, o PagSeguro, Muevy e Dock agora podem iniciar transações dentro do Open Finance, enquanto instituições PJ podem solicitar dispensa da certificação do Pix Automático se não oferecerem contas físicas.

4 anos: essa é a idade do Open Finance Brasil. No relatório de 3 anos do Open Finance, escrevi que, na selva do Open Finance, o jogo é cooperativo. E é verdade: além da competição entre os bancos pelo consentimento dos usuários e pela oferta de produtos e serviços financeiros mais atrativos, o cenário do Open Finance no Brasil é realmente uma selva, com diversos players oferecendo desde análise de dados até plataformas completas de conformidade regulatória. Embora exista competição entre eles, a presença de cada player é essencial para a sobrevivência do ecossistema como um todo.

🤳Download

Baixe o report completo com as conquistas e casos de uso do Open Finance Brasil nos seus três primeiros anos. 👇

Nos últimos quatro anos, o avanço do Open Finance foi além dos números. A qualidade da experiência melhorou, com mudanças no guia de experiência do usuário e a inclusão da Jornada Sem Redirecionamento. As regras também foram ajustadas para aumentar o engajamento e ampliar a cobertura das instituições, o que certamente trará mais competição e casos de uso.

No início da implementação, o Open Finance Brasil se baseava muito na experiência do Reino Unido para tentar prever o que aconteceria aqui. Mas logo nos adaptamos à realidade e às necessidades locais, o que resultou em mudanças, como ajustes nos limites e nas regras de prazo de consentimento.

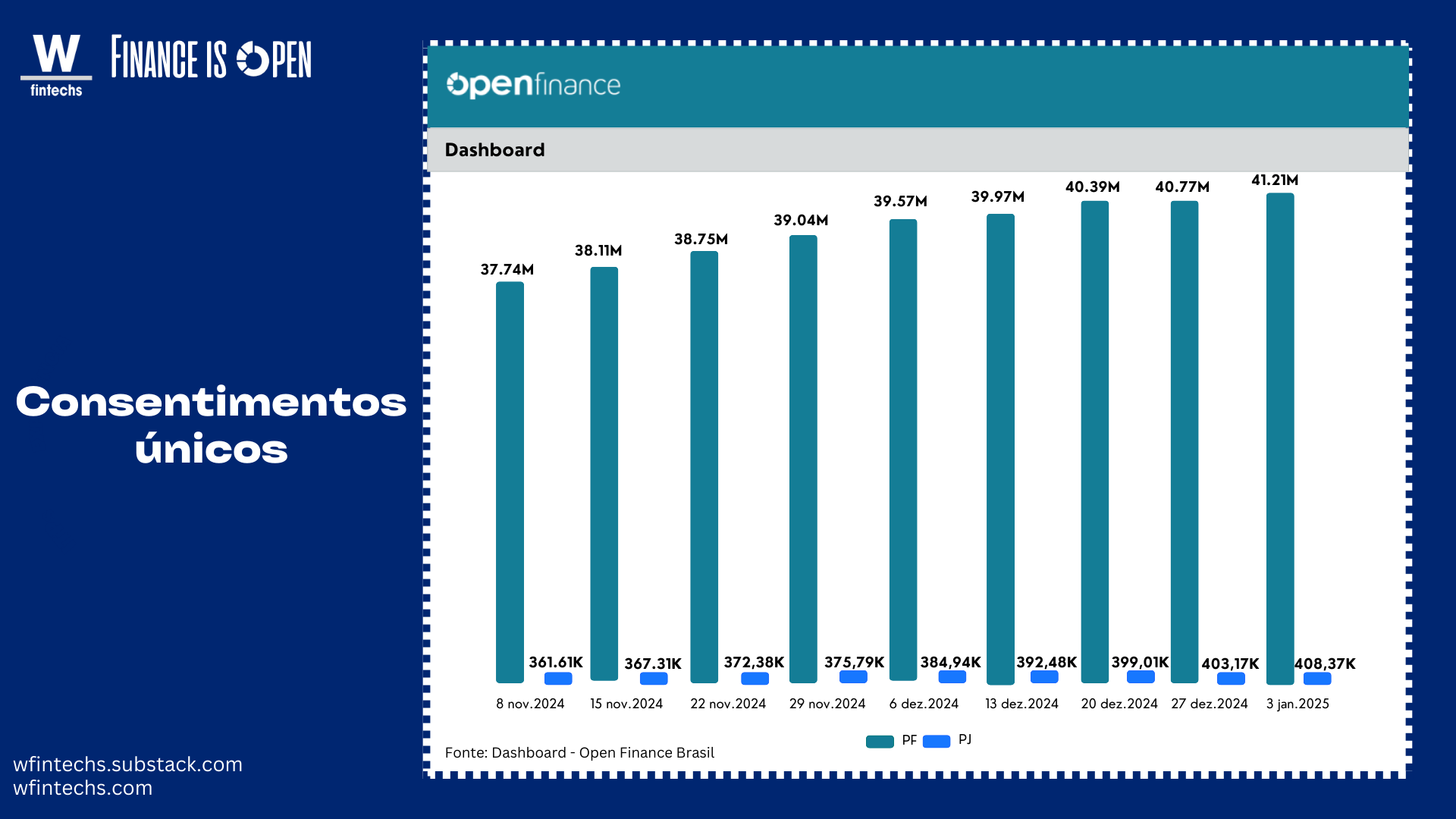

Os números não deixam dúvidas. Os consentimentos únicos atingiram 40 milhões, um salto de 44% em relação a 2023. Já os consentimentos ativos passaram de 60 milhões, um crescimento de 48%.

Os iniciadores de pagamento (ITPs), grandes bancos e fintechs seguem disputando espaço, e os números mostram que os novos entrantes estão ganhando tração, chegando a 50 ITPs.

As transações cresceram cinco vezes em relação a 2023, movimentando R$ 3,2 bilhões. Enquanto isso, os meios de pagamento continuam sendo a forma mais eficiente de gerar recorrência e engajamento, com o Pix por Aproximação sendo incluído como o próximo grande passo da consolidação do Open Finance na vida dos brasileiros.

Nesses 4 anos, o que fica claro é que o Open Finance está deixando a fase de adoção e implementação para entrar na de maturidade. O desafio agora para as instituições é capitalizar esse momento para liderar o próximo ciclo de inovações e expansão da infraestrutura.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

Contribuição

Estou criando um mapeamento de casos de uso, dividido entre dados e pagamentos, com um dashboard interativo. Já tenho alguns casos mapeados, mas antes de lançar oficialmente (o que deve acontecer no fim de março), quero enriquecer ainda mais o mapeamento.

Se você quiser incluir o caso de uso da sua instituição, é só me mandar uma mensagem respondendo este e-mail ou via LinkedIn (link 👉 aqui). E se você for uma fintech sem licença própria, não se preocupe: queremos vocês também!

A Noh, que oferece uma conta conjunta digital para casais, está aproveitando o Pix Inteligente para tornar as transações mais fluidas entre contas. Com pagamentos automáticos e programáveis, essa solução elimina fricções e tornam a gestão do dinheiro mais intuitiva, trazendo um novo nível de praticidade para o dia a dia financeiro do usuário. Confira o fluxo em vídeo 👉 aqui.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.