#FinOpen: Quando o banco deixa de ser apenas um banco e o Open Finance se torna essencial

W FINTECHS NEWSLETTER #159

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem-vindo à edição da série Finance is Open.

A cada duas quartas-feiras, além das edições tradicionais de segunda-feira, abordarei os principais tópicos e as últimas atualizações sobre o que está acontecendo no Open Finance, tanto no Brasil quanto no mundo.

Finance is Open é patrocinada por

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

Olhar para o beyond banking apenas como a entrada de um banco em novos setores é reduzir demais a complexidade do que está acontecendo. Antes, muitas instituições viam esse movimento como uma forma de aumentar a diversificação de receitas ou ampliar suas oportunidades de cross selling. Aos poucos, no entanto, a linha que separava os setores começou a desaparecer e deu lugar a ecossistemas completos, reunindo diferentes ofertas. Nesse novo cenário, o serviço financeiro deixou de ser o objetivo e passou a ser o meio que sustenta outras interações do usuário.

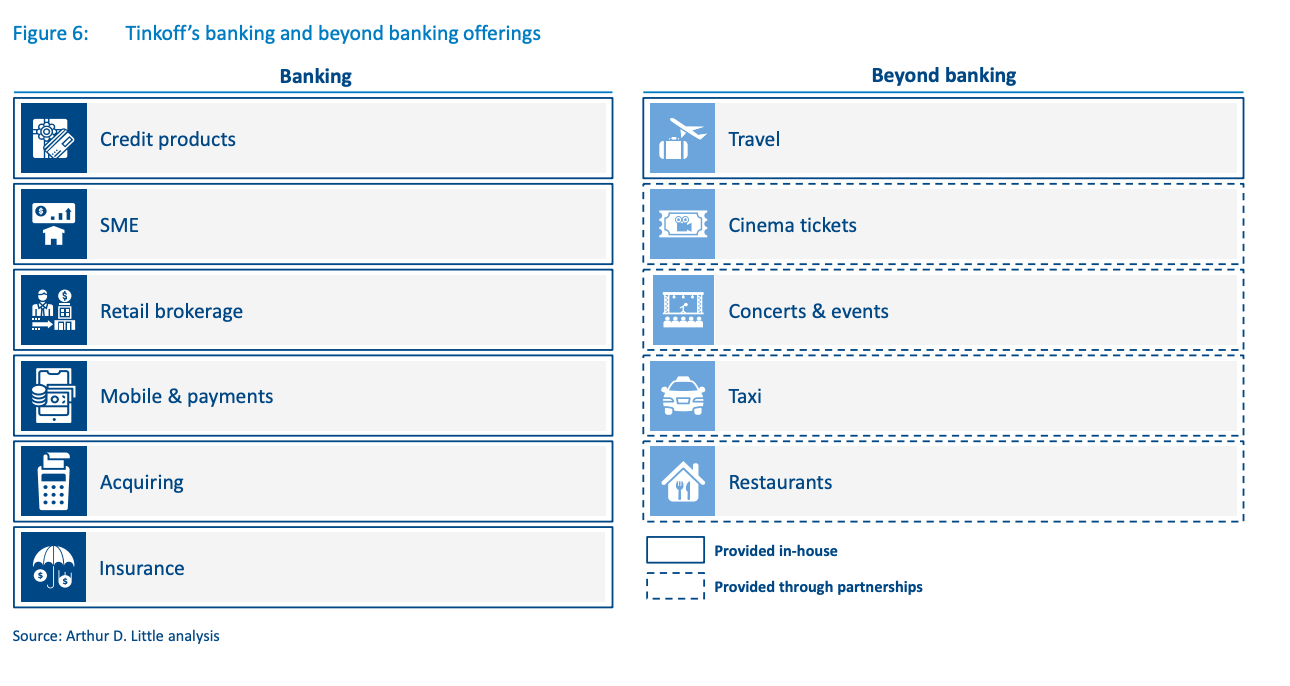

Ou seja, esse deslocamento é mais profundo do que a ideia de “oferecer outros produtos” porque reorganiza a lógica da captura e da retenção de clientes. Na edição #133 da W Fintechs, usei o exemplo do Nubank entrando no mercado de telefonia como MVNO para mostrar que a inversão de papéis, onde uma fintech passa a oferecer serviços de telecom e não o contrário, marca um dos muitos pontos de inflexões que estamos vivendo no setor bancário nos últimos anos.

Já não se trata simplesmente de adicionar um novo produto ao portfólio. Mas sim redefinir o papel da instituição na vida das pessoas, criando pontos de contato diferentes em relação ao relacionamento bancário tradicional. Esses novos espaços de interação têm potencial para gerar mais dados, aumentar a recorrência e fortalecer a fidelidade de forma muito mais ampla do que as transações financeiras seriam capazes de fazer.

Se olharmos para outros mercados, veremos que o impulso para beyond banking costuma vir de três forças: saturação do core bancário, mudança no comportamento do consumidor e avanço regulatório que reduz barreiras para integração de dados.

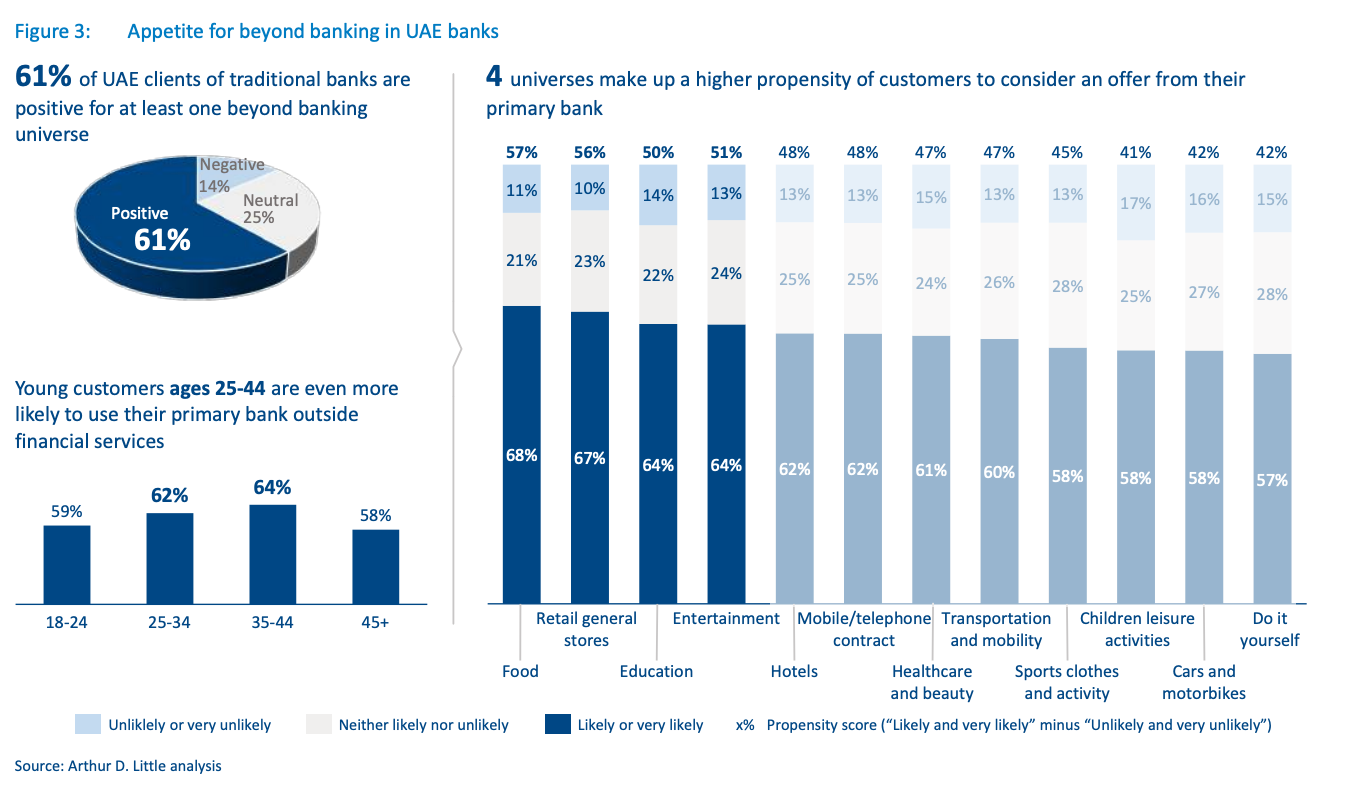

Nos Emirados Árabes, 61% dos clientes de bancos aceitariam consumir serviços não financeiros do próprio banco, e que setores como educação, saúde, mobilidade e varejo lideram essa disposição 1. O interessante desse dado é que é um mercado de alta renda per capita, onde a pressão para buscar novos fluxos de receita não vem da base da pirâmide, mas de consumidores que já têm acesso a múltiplos fornecedores e esperam experiências centralizadas e convenientes.

No Brasil, o vetor regulatório e de infraestrutura é ainda mais determinante. O Open Finance brasileiro já reúne mais de 55 milhões de usuários únicos, crescendo a um ritmo de 2 milhões de novos usuários por mês, uma velocidade sete vezes maior que a do Reino Unido no mesmo estágio. Todo o arcabouço criado pelo Banco Central permitiu, desde o início, a troca de dados entre múltiplos segmentos financeiros, o que acelerou a capacidade de criar propostas beyond banking. O fato de as instituições acessarem, em média, dados de um mesmo cliente 12 vezes ao dia indica não só o uso intensivo, mas também a oportunidade de inserção contextual de ofertas para os usuários2.

Um aspecto pouco discutido é como o Open Finance redistribui a vantagem competitiva. Isso significa que, mesmo sem licença bancária, empresas com capacidade de orquestrar jornadas digitais completas podem capturar o relacionamento primário com o cliente. Em um cenário onde o serviço financeiro é inteiramente plugável via APIs, a fidelidade do cliente pode migrar para quem controla a experiência, não necessariamente para quem detém a conta corrente. Isso abre um enorme espaço para o que podemos chamar de “efeito super app distribuído", ou seja, em vez de um único super app dominante, teremos múltiplos hubs que integram finanças de forma invisível.

É aí que acredito que pagamentos instantâneos se tornam essenciais, justamente pois são o caminho para o enriquecimento em dados, que podem servir de gatilho para ofertas mais agregadas. Imagine um cenário em que, ao pagar uma corrida de aplicativo, o sistema detecta que o cliente fez mais de 30 viagens no mês e oferece, na hora, um pacote de assinatura com desconto, pago via débito instantâneo e com cashback em combustível. Essa lógica já está sendo testada em mercados como Índia e Singapura, onde a integração de pagamentos instantâneos com outros serviços cria uma camada transacional que serve como motor para o beyond banking.

No segmento de PMEs, a lacuna é ainda mais evidente. Um estudo da McKinsey aponta que as pequenas ou médias empresas respondem por cerca de 20% da receita global dos bancos, mas são mal atendidas em termos de serviços digitais integrados 3. Alguns playes começaram a integrar o modelo de beyond banking para PMEs, combinando diferentes pontos como capital de giro, gestão de estoque, faturamento eletrônico e integração logística, em uma única plataforma.

Essa lógica já foi explorada, de forma diferente, em mercados africanos com mobile money. Lá, empresas de telecomunicações transformaram serviços financeiros em extensão natural de suas operações, aproveitando a ubiquidade do celular. Ou seja, o que vemos agora, com casos como o Nubank e outros players latino-americanos, é a rota inversa: fintechs entrando em setores adjacentes como telecom ou varejo digital para aumentar a capilaridade de relacionamento.

Do ponto de vista estratégico, há três papéis possíveis para instituições financeiras nesse cenário: orquestrador, parceiro ou especialista. O orquestrador controla a experiência e integra múltiplos serviços; o parceiro fornece capacidades específicas dentro de ecossistemas maiores; o especialista oferece um serviço altamente diferenciado que pode ser plugado em qualquer ecossistema.

Ou seja, na prática o beyond banking também redefine as métricas de sucesso. Em vez de olhar apenas para saldo médio ou receita por cliente, as instituições começam a acompanhar métricas como frequência de interação, a profundidade do engajamento e a participação na jornada total do cliente em diferentes segmentos. No longo prazo, essas métricas podem se tornar preditores mais precisos de rentabilidade e retenção que os indicadores tradicionais.

No dia 21 de agosto, às 15h, o Iniciador promoverá um workshop online sobre Beyond Banking, onde será discutido sobre como a integração bancária está moldando o futuro das finanças, abordando as estratégias e os casos práticos que mostram como ir além do core bancário para criar experiências mais conectadas, completas e centradas no usuário.

Com mediação de Gustavo Bresler, COO do Iniciador, e a presença de Luiz Ramalho, CEO da Magie, e Bruno Diniz, Conselheiro do Open Finance Brasil, o evento reunirá diferentes visões sobre inovação, colaboração e novas oportunidades que surgem quando bancos, fintechs e empresas se conectam para oferecer soluções de valor real.

A inscrição é gratuita e garante acesso a um conteúdo relevante, direto e aplicável, capaz de inspirar novas ideias e movimentos estratégicos. Reserve seu lugar e participe dessa conversa sobre o futuro do sistema financeiro.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.adlittle.com/sites/default/files/reports/arthur_d_little_reports_beyond_banking.pdf

EY - Open Finance Brazil Study, July 2025

https://www.mckinsey.com/~/media/mckinsey/industries/financial%20services/our%20insights/how%20banks%20can%20use%20ecosystems%20to%20win%20in%20the%20sme%20market/how-banks-can-use-ecosystems-to-win-in-the-sme-market-vf.pdf