#38: O achatamento do mundo: o ecossistema indiano

W FINTECHS NEWSLETTER #38: 14/03-20/03

Nota: Nos últimos meses, tenho lido bastante sobre o ecossistema indiano. A Índia é um país fascinante. Rica em cultura, tecnologia e com um povo afável e trabalhador. A W Fintechs me trouxe bons amigos da Índia. Através desta newsletter, conheci o time fantástico da WhiteSight (research especializada em fintechs).

Sanjeev, Kshitija, Afshan, Liju, Risav e o restante da equipe WhiteSight: meus sinceros agradecimentos pelo conteúdo aprofundado que vocês trazem para o ecossistema.

Esta edição é uma homenagem de um brasileiro a um povo trabalhador, inteligente e resiliente, o povo indiano.

Olá 👋,

Na nossa #38 newsletter da W Fintechs você encontrará sobre:

A globalização e o achatamento do mundo;

O florescimento da economia Asiática;

As transformações na Índia;

O ecossistema fintech indiano.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Cristóvão Colombo era um navegador — o melhor da Espanha. Escritos da época 1 retratam Colombo como um homem curioso e determinado em explorar o que mais tarde chamaria de Novo Mundo.

Em 1492, sob as ordens dos Reis Católicos da Espanha, Colombo foi mandado para uma expedição com o objetivo de achar um caminho mais curto e direto para a Índias Orientais — seguindo pelo oeste e atravessando o Atlântico. Executando um caminho diferente dos navegadores portugueses — que estavam tentando chegar a Índias Orientais seguindo pelo sul e contornando o continente africano —, caso a empreitada fosse um sucesso, a Coroa espanhola e Colombo seriam beneficiados com mais riqueza e poder.

No entanto, Colombo não previu que no meio do caminho haveria outro continente — as Américas. Ao voltar para casa, o navegador noticiou ao seus patronos, o rei e a rainha da Coroa espanhola, que embora não tivesse chegado a Índia, estava certo de que a terra era redonda.

Mais tarde, em 2005, o jornalista do The New York Times, Thomas Friedman, publicou um livro chamado “The World Is Flat: A Brief History of the Twenty-first Century”. Nele, o jornalista americano descreveu suas percepções e sua nova descoberta ao chegar a Índia: o mundo estava se tornando plano. As expedições de Colombo foram importantes para os avanços científicos dos anos posteriores. Foi naquela época que surgiu a primeira bolsa de valores do mundo (contei mais sobre isso 👉 aqui). No entanto, mais de 500 anos depois, o mundo descobriu uma Nova Índia. O mundo globalizado e tecnológico está tornando essa esfera chamada Terra em algo plano.

Hoje um indivíduo ou uma empresa de qualquer parte do mundo pode colaborar ou competir globalmente com os melhores do mundo. Friedman fez uma perspicaz análise sobre o que está tornando o mundo plano: a tecnologia. Com os avanços da tecnologia, as distâncias foram reduzidas. Durante o século XX, empresas de telefonia executaram planos ambiciosos para conectar o mundo. Essa ambição reduziu os custos das ligações telefônicas e, em sequência, trouxe a conexão de internet, e, mais tarde, reduziu os custos de transmissão de dados.

A Bolha das Pontocom’s levou empresas de todo o mundo a cortar gastos. Terceirizar foi a saída para a crise. Empresas americanas começaram a contratar empresas indianas para realizar a maior parte dos trabalhos técnicos de que elas precisavam por um custo menor. Uma nova etapa da globalização nascia.

O jornalista americano dividiu a globalização em 3 fases, sendo elas:

Globalização 1.0: a primeira etapa, segundo o autor, foi de Colombo, ao inaugurar o comércio entre o Novo e Velho Mundo, até 1800. Neste período, se viu a redução do mundo de grande para médio. As questões básicas dessa época eram: como o meu país se insere na concorrência e nas oportunidades globais? Como posso me globalizar e colaborar com outras pessoas, por intermédio do meu país?

Globalização 2.0: a segunda etapa, durou de 1800 até 2000, e diminuiu o mundo de médio para pequeno. A integração global foi alimentada pela redução do custo do transporte (surgimento do motor a vapor e ferrovias) e pela queda dos custos de comunicação (surgimento do telégrafo, da telefonia, dos PCs, etc.).

Globalização 3.0: na terceira fase, esta em que, de acordo com Friedman, estamos vivendo, o mundo não está apenas se encolhendo — saindo de pequeno para minúsculo —, como também está se aplainando. Empresas e indivíduos rapidamente podem se inserir no mercado global. Um empreendedor, de uma região pobre do mundo, pode lançar seu negócio através da internet e competir globalmente com os melhores do segmento.

É neste contexto de globalização, e de mundo, que a Índia cresce e se destaca.

O florescimento da economia Asiática

Em 2011, o ex-secretário de Estado do governo americano, Henry Kissinger, publicou um livro intitulado como “On China”. Kissinger foi uma importante peça na política internacional para a aproximação dos Estados Unidos com a China. No livro, Kissinger contou os avanços econômicos do país que décadas antes havia experimentado uma Grande Fome — que resultou na morte de milhões de chineses. A mudança nas regras de propriedade foi um dos fatores primordiais para a transformação da economia chinesa.

China e Índia possuem uma característica em comum: ambas estão destinadas a serem provedoras de tecnologia e inovação para o mundo.

Os bons ventos para a Ásia

Há tempos que a Ásia vem chamando a atenção do mundo com um crescimento econômico cada vez mais expressivo e com enormes oportunidades em seu mercado.

Desde a crise financeira global de 2008, os rendimentos dos títulos dos mercados desenvolvidos (EUA e Europa, especificamente) estão em declínio. De acordo com um estudo realizado pelo JP Morgan, os rendimentos dos títulos dos EUA e Europa estão próximos das mínimas históricas e 26% dos títulos governamentais de mercados desenvolvidos têm um rendimento negativo.

Como consequência, um número crescente de investidores precisaram aumentar o alcance de seus radares e passaram a olhar além dessas regiões para encontrar rendimentos reais positivos para a parte de renda fixa de suas carteiras.

Diante deste cenário, os mercados de títulos asiáticos pareceram atraentes. O JP Morgan apontou que os títulos asiáticos oferecem uma recuperação de rendimento entre 2% e 3% em relação aos títulos dos EUA e do euro, ao mesmo tempo, os fundamentos parecem relativamente robustos.

As tendências favoráveis de urbanização e o rápido crescimento da classe média proporcionam também um forte cenário de crescimento para a região. À medida que a renda aumenta, espera-se que a classe média asiática cresça em cerca de 1,2 bilhão de pessoas até 2030, aumentando significativamente o consumo 2.

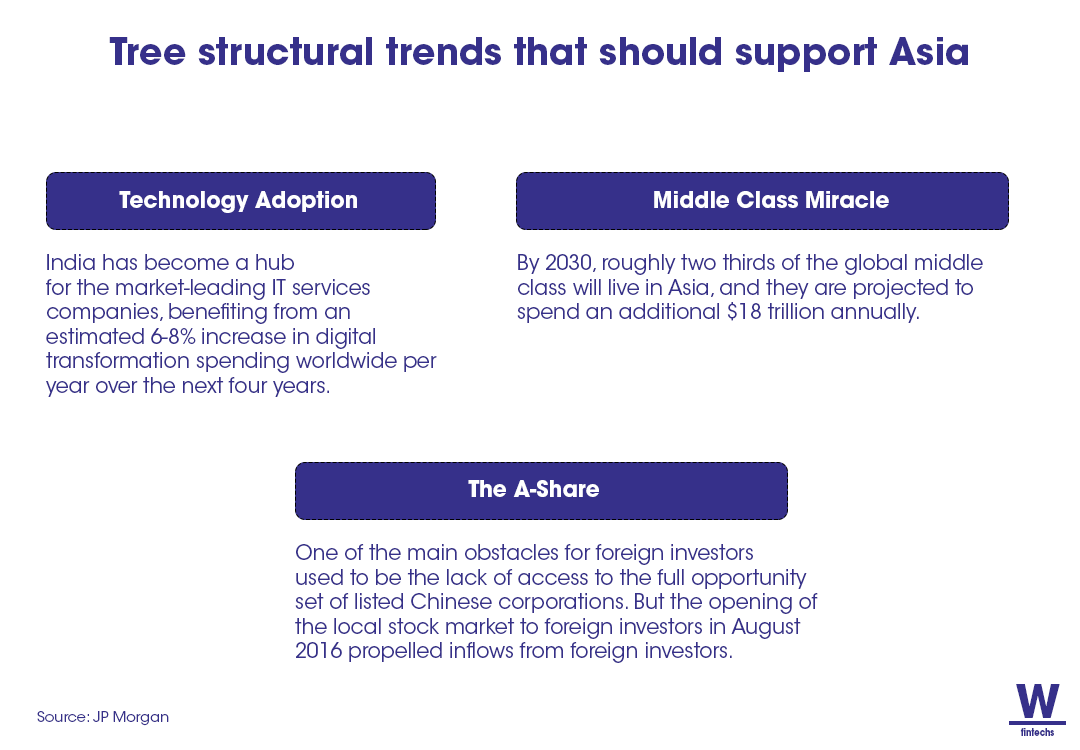

Três tendências estruturais devem apoiar o crescimento do mercado asiático nos próximos anos, são elas:

Adoção tecnológica: as empresas de hardware e semicondutores na China, Taiwan e Coréia tornaram-se líderes de mercado global em seus setores. A ascensão da inteligência artificial, a mudança para veículos elétricos e direção autônoma e o lançamento global da tecnologia 5G manterão alta a demanda por hardware fabricado na Ásia.

Crescimento da classe média: em 2030, cerca de dois terços da classe média global viverá na Ásia e as estimativas são que eles gastem mais de US$ 18 trilhões anualmente.

A oportunidade A-share: até o final da década, a China provavelmente será a maior economia do mundo. Um dos principais obstáculos para os investidores estrangeiros costumava ser a falta de acesso ao conjunto completo de oportunidades das empresas chinesas listadas. Mas a abertura do mercado de ações local para investidores estrangeiros em agosto de 2016 impulsionou a entrada de investidores estrangeiros.

As transformações na Índia

Com uma das economias de crescimento mais rápido do mundo, a Índia vem se destacando no mercado global de inovação financeira. O país fez uma série de reformas financeiras que ajudaram a promover uma estabilidade no seu sistema financeiro.

A primeira fase de reformas no setor financeiro indiano começou no inicio da década de 1990 3. De acordo com um documento publicado pelo World Bank, de meados da década de 1960 ao inicio da década de 1990, os governos da Índia trataram o sistema financeiro do país como um instrumento de finanças públicas. Uma regulamentação complexa e ofertas direcionadas de crédito fizeram com que os empréstimos fossem concentrados no governo e em setores prioritários a taxa de juros menores. A concorrência era limitada e as instituições públicas dominavam o sistema financeiro indiano.

Desta forma, os principais objetivos das primeiras reformas financeiras indiana foram:

flexibilização dos controles de capital para dar aos indianos acesso ao capital estrangeiro;

liberalização gradual das taxas de juros;

redução da preferência do crédito bancário.

Os desafios da reforma

No entanto, um artigo publicado no Ideas for India, um portal de economia e política que publica análises e comentários baseados em evidencias sobre questões relacionadas ao crescimento e desenvolvimento da Índia, argumenta que as reformas financeiras adotadas no país até então não foram tão bem sucedidas.

Os autores argumentam que as reformas realizadas anteriormente não estabeleceram metas claras e objetivos que deveriam ser alcançados, nem um mecanismo para avaliar regularmente o desempenho das medidas da reforma.

O sistema bancário da Índia ainda sofre com problemas de assimetria de informação. A baixa disponibilidade e uso de informações sobre os tomadores de crédito é um dos principais fatores para a inadimplência e comprometimento da gestão de risco. A falta de informação sobre os tomadores leva a custos maiores de empréstimos, porque os credores não podem distinguir entre os bons e maus pagadores.

Os bancos viram sua participação na oferta de crédito atingir um pico de cerca de 62% em 2014, no entanto, em 2017 a participação caiu para 35%, em grande parte devido a ciclos de empréstimos ruins e ações regulatórias 4.

No entanto, o governo indiano está apostando na inovação para tornar o sistema financeiro mais sofisticado e eficiente. A tecnologia está provocando mudanças profundas na organização financeira da Índia. O lançamento da Unified Payment Interface (UPI) (uma espécie de Pix indiano) alterou o cenário de pagamento indiano, aumentando a capacidade de processamento de pagamentos eletrônicos e tornando-os mais eficientes e acessíveis. Apenas em dezembro de 2021, 4,6 bilhões de transações foram realizadas através da plataforma 5.

O ecossistema fintech indiano

O setor financeiro é um importante canal para mobilizar poupança às famílias e empresas; fornecer capital para consumidores, empresas e governos; facilitar transações; e fornecer serviços de consultoria que vão desde planejamento financeiro e consultoria até assessoria de negócios em transações corporativas (como M&As). Em vários países, sobretudo os países emergentes, o sistema financeiro foi durante muito tempo ineficiente e contribuiu para uma maior concentração de renda.

Agora, através da inovação financeira, a indústria e os reguladores visam aumentar a inclusão financeira e promover ainda mais eficiência no sistema financeiro local. Em linha com as tendências globais, o ecossistema de fintechs indiano viu um enorme crescimento nos últimos anos, tornando-se um dos maiores mercados de fintechs e com mais rápido crescimento do mundo — a Índia só perde lugar para a China em questão de adoção de fintechs.

De acordo com dados da Tracxn, o volume total de investimentos em fintechs até junho de 2021 foi de US$ 20,8 bilhões. O segmento de pagamentos continua sendo o com maiores financiamentos.

Um cenário favorável, apoiado tanto pela indústria quanto pelos reguladores, criou um terreno fértil para a evolução deste modelo de negócio. Alguns fatores que impulsionaram o crescimento do ecossistema de fintechs da Índia foram:

Fatores macros: o aumento da renda disponível; grande parte da população sem conta bancária; a expansão da população adulta; maiores acessos à internet; e a alta penetração de smartphones fizeram com que a Índia tivesse um terreno próspero para a criação e estabelecimento de fintechs. A movimentação favorável por parte dos reguladores facilitaram para que isso acontecesse. Os reguladores (RBI, IRDAI e SEBI) tomaram várias medidas para garantir um maior acesso aos serviços e produtos financeiros, de maneira digital e segura;

Avanços tecnológicos: na edição sobre Embedded Finance (👉 aqui), discutimos como a tecnologia tem avançado rapidamente. Tecnologias como o Blockchain, Inteligência Artificial, Machine Learning e infraestruturas de nuvens impulsionaram o crescimento das fintechs. Através da IA e ML, as fintechs conseguiram oferecer melhores condições de crédito e gestão de risco. O desenvolvimento de tecnologias de verificação de identidade também garantiram uma maior sensação de segurança por parte dos clientes; o uso de APIs permitiram que as fintechs utilizassem estruturas já criadas, aumentando sua agilidade frente aos incumbentes;

Customer-Centric: a criação de produtos centrados no cliente também ajudaram as fintechs a se estabelecerem rapidamente no mercado indiano. A alta penetração de smartphones e internet na Índia fizeram com que o país tivesse uma base significativa de consumidores dispostos a adotar produtos e serviços mobile-first. A cultura do cliente no centro da operação também resultou na oferta de mais benefícios e em modelos mais enxutos, o que facilitou para a indústria de fintechs responder mais rapidamente as demandas do mercado.

BNPL

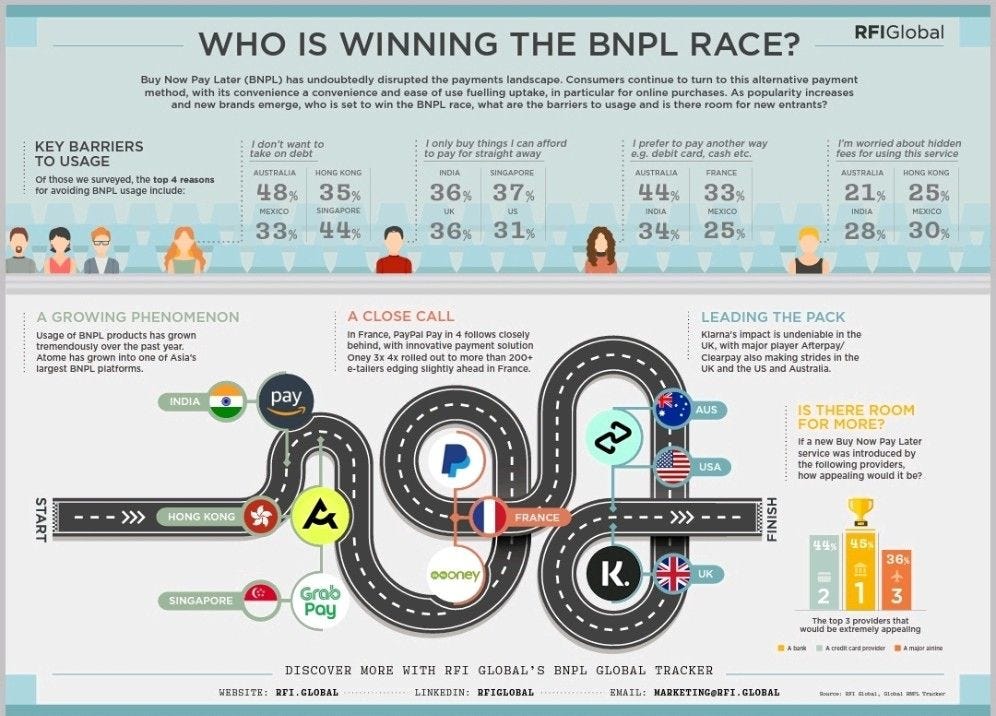

O buy now, pay later é um grande fenômeno global. O mundo está descobrindo as “prestaças”. Resumidamente, o BNPL nada mais é do que uma solução de financiamento de curto prazo que permite que os clientes paguem suas compras no futuro, geralmente sem juros. A principal proposta do BNPL para os consumidores é a oferta de crédito sem atritos durante o check-out. Do lado do comerciante, o BNPL oferece um fluxo de caixa aprimorado e pode reduzir o abandono de carrinhos (devido a sua simplicidade e comodidade).

Em um infográfico publicado recentemente pela RFI Global, foi destacado os 4 principais motivos que fazem as pessoas evitarem o BNPL: 34% dos indianos preferem pagar utilizando outro meio de pagamento (cartão de débito, dinheiro, etc.); 36% dos indianos preferem comprar somente aquilo que eles podem pagar imediatamente; e 28% ficam preocupados com taxas ocultas no serviço.

No entanto, a história financeira indiana permite um rápido crescimento desta modalidade de crédito. De acordo com dados da Experian, o espaço de empréstimos digitais de varejo da Índia está projetado para atingir US$ 350 bilhões até 2023 6. O mercado de crédito ao consumidor da Índia deverá crescer a uma taxa mais alta do que muitas das principais economias globais.

De acordo com dados da Zestmoney, maior fintech de crédito ao consumidor na Índia, o ano de 2021 foi um dos anos com maior adoção desta modalidade de crédito. Durante a época festiva na Índia, o GMV da empresa de outubro de 2021 superou sozinho os resultados de toda a época festiva de 2020. Houve um aumento de 200% nas transações em plataformas digitais (Amazon, Flipkart, Myntra) e um aumento de 100% nas transações nas lojas físicas 7.

Em comparação com os países com economias mais desenvolvidas, a Índia tem um longo caminho a percorrer — o que, ao mesmo tempo, representa enormes oportunidades em seu mercado. 40% da população indiana está na internet (nos Estados Unidos o número chega a 78%; na Austrália, o número é de 88%); 4% do mercado total de varejo é representado pelas vendas online (nos EUA, o número é de 13%; no Reino Unido, o número chega a 18%); já a penetração do cartão de crédito é baixíssima. Cerca de 3% da população indiana tem cartão de crédito, quando comparado com outras economias mais desenvolvidas, o número chega a 75% (EUA e Austrália). A alta demanda de crédito ao consumidor, combinada com a baixa penetração de cartões de crédito no país e o alto crescimento do e-commerce, apresenta oportunidades excepcionais para o crescimento do BNPL.

Conclusão

Desde 1492, quando Colombo sob as ordens dos Reis Católicos da Espanha navegou até a Índias Orientais e teve a certeza de que a Terra era redonda, o mundo está ficando cada vez menor. As Grandes Navegações permitiram que barreiras fossem quebradas e permitiu que o mundo fizesse comércio de forma global. A tecnologia, por sua vez, permitiu que o mundo se conectasse de maneira rápida com qualquer pessoa ou empresa. Empresas e indivíduos rapidamente podem se inserir no mercado global. Um empreendedor, de uma região pobre do mundo, pode lançar seu negócio através da internet e competir globalmente com os melhores do segmento. É neste contexto que o mercado asiático floresce.

Desde a crise de 2008, os rendimentos dos títulos dos mercados desenvolvidos (EUA e Europa, especificamente) estão em declínio. Como consequência, um número crescente de investidores precisaram aumentar o alcance de seus radares e passaram a olhar além dessas regiões para encontrar rendimentos reais positivos para a parte de renda fixa de suas carteiras. Diante deste cenário, os mercados de títulos asiáticos pareceram atraentes.

As tendências favoráveis de urbanização e o rápido crescimento da classe média proporcionam também um forte cenário de crescimento para a região. À medida que a renda aumenta, espera-se que a classe média asiática cresça em cerca de 1,2 bilhão de pessoas até 2030, aumentando significativamente o consumo.

Com desafios financeiros ainda expressivos, a Índia aposta na inovação financeira como forma de quebrar barreiras e se tornar uma das maiores economias digitais do mundo. As reformas financeiras começaram na década de 1990, quando o país criou mecanismos para diminuir a concentração do crédito e aumentar a inclusão financeira. No entanto, uma má condução das reformas — sem objetivos e metas muito claras — fizeram com que as reformas não surtissem o efeito esperado.

Passados 30 anos, a Índia emergiu como o lar do terceiro maior ecossistema de fintech do mundo. Enquanto o tamanho geral do mercado de serviços financeiros indianos foi de US$ 500 bilhões no ano passado, o setor de fintech atingiu US$ 31 bilhões, de acordo com o relatório da empresa de capital de risco BLinC Investment Management 8. O ecossistema de fintechs indiano recebeu mais de 25% do financiamento total de startups na Índia e espera-se um aumento da tração da comunidade de investidores, com o país testemunhando uma forte adoção digital em todos os segmentos.

Além disso, os movimentos favoráveis dos reguladores tornaram o terreno ainda mais fértil para o crescimento das fintechs indianas. O Reserve Bank of India (RBI), o banco central indiano, acompanha de perto o crescimento de produtos financeiros como o BNPL. O RBI reconheceu a importância da digitalização dos produtos tradicionais de empréstimos e pagamentos e tem apoiado a criação de um ambiente favorável que garanta um crescimento rápido e sustentável para esses modelos de negócios. Além disso, o United Payments Interface (UPI) (o Pix indiano), ultrapassou os US$ 100 bilhões em transações e transformou a maneira como os indianos pagam e recebem.

Os mercados emergentes estão se transformando em verdadeiros cases de sucesso de empreendedorismo e regulação. Da Índia às Américas, o mundo vê o florescimento de economias que até então eram inexpressivas. As oportunidades na Índia são gigantes e com a cooperação dos reguladores e indústria os obstáculos financeiros certamente serão vencidos.

Aprenda mais em📚

Caso queira ler o artigo que escrevi para a WhiteSight sobre o mercado de crédito da América Latina, clique 👉 aqui

Saúde e paz,

Walter Pereira

https://www.lpm.com.br/livros/Imagens/diarios_da_descoberta_da_america.pdf

https://am.jpmorgan.com/kr/en/asset-management/institutional/insights/market-insights/market-updates/on-the-minds-of-investors/asias-decade-getting-ahead-of-the-growth-opportunity/

https://www.ideasforindia.in/topics/money-finance/a-decade-of-credit-collapse-in-india.html

https://www.timesnownews.com/business-economy/industry/upi-largest-retail-payment-transaction-platform-in-india-economic-survey-2021-22-article-89248444

https://www.ey.com/en_in/consulting/the-winds-of-change-trends-shaping-india-s-fintech-sector

https://www.zestmoney.in/pdfs/India%20BNPL%20Report%202021.pdf