#41: UPI, PIX & PSD2: as transformações na forma de pagar

W FINTECHS NEWSLETTER #41: 04/04-10/04

Olá 👋,

Na nossa #41 newsletter da W Fintechs você encontrará sobre:

O primeiro meio de troca;

A evolução dos pagamentos;

A competição no setor de pagamentos;

Pix & UPI: a transformação na forma de pagar;

Os impactos e o futuro do Pix;

Entrevista com Marcelo Martins - Diretor na ABFintechs.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Se buscarmos na história econômica ocidental as diferentes formas que já fizemos pagamentos, encontraremos durante o Império Romano (27 a.C a 476 d.C) o sal como principal meio de troca. Era através do sal que os romanos recebiam pelos serviços prestados ao Império.

No Oriente, o desenvolvimento dos meios de troca também não ficaria inerte. Quando os mercadores chineses começaram a usar o dinheiro de papel na dinastia Tang (618 a 907 d.C), a forma como desempenhamos nossos pagamentos até os dias atuais começaria a ser desenhada. O papel diminuía a carga dos comerciantes, permitindo que transportassem grandes quantias de dinheiro a distâncias consideráveis. A facilidade, no entanto, cobrou um preço caro aos chineses. Com a rápida impressão de notas, a China experimentou, já naquela época, um fenômeno muito conhecido no Brasil: a inflação.

À medida que a humanidade progrediu, fomos descobrindo novas maneiras de tornar mais eficiente nossas trocas. Do sal fomos ao ouro; do ouro ao papel; e do papel ao cartão — e além.

A evolução dos pagamentos

A rápida digitalização do mundo na última década foi impulsionada pelo surgimento dos smartphones. Em 2021, o número de usuários únicos de internet móvel foi de 4,32 bilhões, indicando que mais de 90% da população global de internet usa um dispositivo móvel para ficar online 1.

A transição do 3G para o 4G mudou a maneira como nos comunicamos. As velocidades de download aumentaram em mais de 10 vezes. De acordo com a Zenith Optimedia, em 2018, a média diária de minutos de consumo per capita de internet em desktops foi de 39 minutos e está projetada para diminuir lentamente. No entanto, o consumo diário de internet móvel deveria aumentar para 155 minutos em 2021 2.

A disponibilidade de internet rápida e flexível conectou pessoas de todo mundo, tornando a comunicação simples, segura, escalável e acessível — o que permitiu que o mercado digital fosse acessado por qualquer pessoa em qualquer lugar.

Ao mesmo tempo, os pagamentos também passaram por uma disrupção. De acordo com um report publicado pelo JP Morgan em 2021, em 2010 a maneira mais rápida de movimentar dinheiro no mesmo dia de Nova York para Londres seria pegar um voo de JFK para Heathrow e entregá-lo você mesmo. Agora, você pode enviar e receber pagamentos em segundos, praticamente sem custo e em qualquer moeda.

Em 2020, dos US$ 240 trilhões no fluxo de pagamento global, aproximadamente US$ 54 trilhões poderiam ser atribuídos a serviços como super apps, e-commerce, creator economy, wallets, cryptocurrencies, stablecoins, neobanks, BaaS, entre outros.

ISO 20022

Em 2005, a International Organization for Standardization (ISO) introduziu o protocolo da ISO 20022, como forma de ajudar as instituições financeiras a otimizar sua infraestrutura usando a mesma linguagem para todas as comunicações financeiras, estabelecendo padrões eficientes e transparentes entre diferentes mercados e sistemas.

De acordo com a Society for Worldwide Interbank Financial Telecommunication (SWIFT), a ISO 20022 é usada por sistemas de pagamento em mais de 70 países — inclusive pelo Pix, no Brasil. Estima-se que seja o padrão de fato para sistemas de pagamento de alto valor de todas as moedas de reserva, suportando 80% dos volumes globais e 87% do valor de todas as transações globais nos próximos anos. O seu surgimento, permitindo um padrão aberto para pagamentos, pela primeira vez fez com que tivéssemos uma linguagem comum para fazer transações, o que resultou no surgimento de novos serviços, mais transparência, informações de remessas para os clientes e medidas de prevenção de fraude aprimoradas. O uso da ISO 20022 também permitiu uma integração mais rápida e única, mesmo se uma instituição financeira estiver utilizando tecnologias legadas. A ISO 20022, as novas plataformas e o amadurecimento da utilização da internet e smartphone permitiram que a evolução dos pagamentos fosse possível.

A competição no setor de pagamentos

A evolução do setor de pagamentos também cruza-se com a história do Open Banking. Em agosto de 2016, a Competition and Markets Authority (CMA), órgão regulador do Reino Unido, publicou um relatório onde analisou a competição entre os bancos de varejo da região. No documento, foi destacado o favorecimento dos grandes players frente aos bancos menores. O relatório estabelecia uma série de medidas destinadas a aumentar a inovação e melhorar o ambiente competitivo no setor financeiro.

Como: (i) produtos padronizados; (ii) dados de referência; (iii) consentimento do cliente; (iv) acesso seguro a contas correntes especificas para ler os dados de transação e iniciar pagamentos.

Naquele mesmo ano, a Second Payment Services Directive (PSD2) entraria em vigor. O PSD2 foi uma peça fundamental da legislação europeia que exigiu que os provedores de serviços de pagamentos (PSPs) fizessem um número significativo de mudanças nas suas operações. À época, a legislação exigiu que os Estados-Membros implementassem essas regras até 13 de janeiro de 2018.

Desta forma, o PSD2 trouxe uma evolução significativa para a regulamentação do setor de pagamentos, visando aumentar a concorrência; trazer novos tipos de serviços de pagamento; e melhorar a proteção e a segurança do cliente.

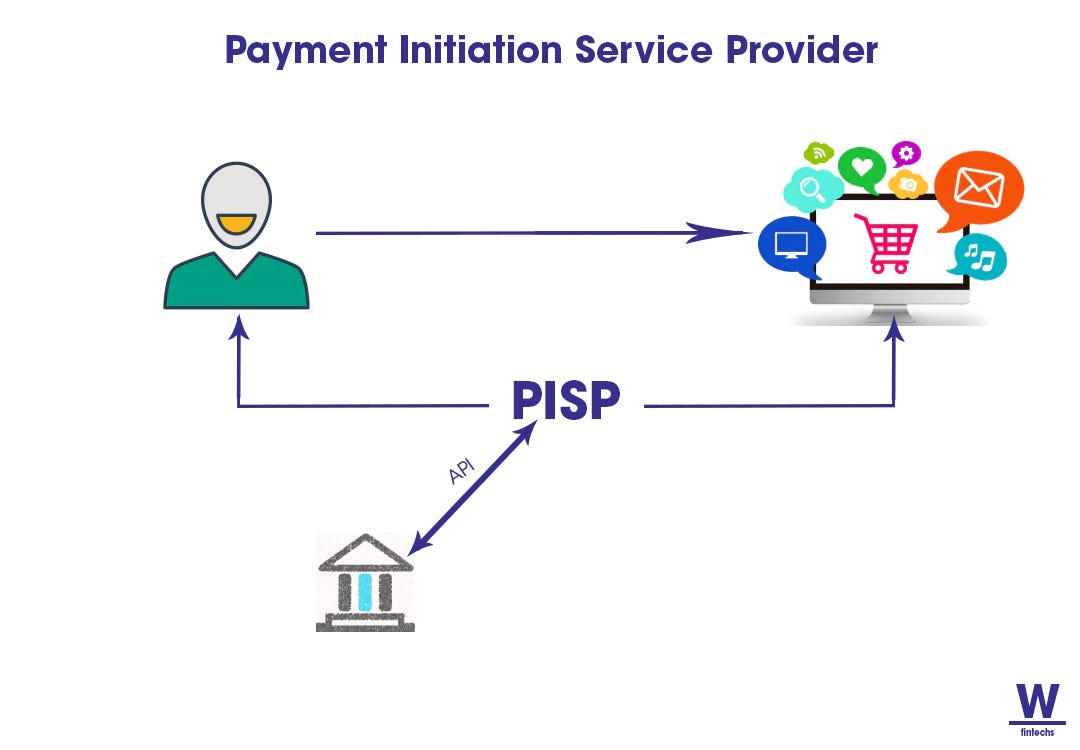

A principal mudança trazida pelo PSD2 foram as TPPs (Third-Party Providers) — que criou as figuras de Iniciador de Pagamentos (PISP, Payment Initiation Service Provider) e agregadores de contas (AISP, Account Information Service Provider). Assim, os bancos seriam obrigados a conceder às TPPs acesso às contas de pagamento do cliente e aos seus dados — com o consentimento prévio do cliente.

Embora o PSD2 tenha tido como foco primário o setor de pagamentos, o maior impacto foi, sem dúvida, a abertura dos dados detidos pelos bancos para as AISPs.

PISPs

Com a criação dos PISPs (iniciadores de pagamentos) também foi possível que um consumidor pagasse às empresas diretamente de sua conta bancária, em vez de usar seu cartão de débito ou crédito de terceiros, como Visa ou MasterCard. Antes de acessar a conta de um cliente, um PISP deve receber seu consentimento. Uma conexão com os sistemas bancários do pagador é então necessária para acessar e debitar a conta de pagamento por meio de uma instrução de pagamento dada pelo PISP. Consequentemente, os PISPs devem construir conexões e gerenciar relacionamentos com os usuários dos serviços de pagamento e com os titulares de suas contas, os bancos (ASPSPs).

Atualmente, o e-commerce é o caso mais visto pelos PISPs na Europa. Por exemplo, um comerciante envia uma mensagem de solicitação de pagamento para um pagador (consumidor). Desta forma, abre-se um diálogo entre as duas partes, abrindo a possibilidade de ofertar uma proposta de valor atraente para o beneficiário, dando-lhe uma maior variedade de opções de pagamento, como pagar em parcelas. Através dos PISPs o comerciante também pode se beneficiar de uma cobrança mais rápida e segura a um custo menor em comparação com os pagamentos com cartão.

De acordo com dados da OBIE (Open Banking Implementation Entity), e publicados pela Sifted, em janeiro de 2022 foram 3,9 milhões de pagamentos bem sucedidos pelo Open Banking europeu.

Segundo o head de produto da TrueLayer, empresa provedora de APIs para o Open Banking, através do pagamento via Open Banking o pagamento é feito instantaneamente, de forma segura, fácil e barata, o que ajuda os comerciantes grandes e pequenos a gerenciar seu fluxo de caixa.

UPI & Pix: a transformação na forma de pagar

Os reguladores estão cada vez mais atentos a modernização, inovação e integração de seus sistemas de pagamentos.

UPI

Em 2016, o Ministério de Finanças do governo da Índia publicou um documento onde tratava sobre recomendações de médio prazo para o fortalecimento do ecossistema de pagamentos digitais no país.

O documento reforçava a ideia de que os sistemas de pagamentos poderiam originar quatro falhas de mercado: (i) risco sistêmico; (ii) externalidades de rede; (iii) problema de ação de cobrança; e (iv) assimetria de informação.

“In a payment system, where all the network participants are highly dependent on a single supplier of infrastructure for payment processing, this risk is very high. Both these risks are systemic - the aggregate risk facing the network is higher than the sum of the risk to each participant in isolation. Consequently, the private participants and operators of payment systems do not have any incentive to internalise this cost to mitigate these risks. [...] Payment service providers like any financial service provider is likely to have more information than the consumer of its services. Regulations are needed to redress any information asymmetry in this regard which may prejudice consumer protection.” (página 37, Medium Term Recommendations to Strengthen Digital Payments Ecosystem).

Por conta desses problemas, o Comitê de Pagamentos Digitais da Índia compreendeu que era necessário uma intervenção do regulador no setor. Naquele mesmo ano, 2016, a Índia lançou o seu sistema de pagamentos em tempo real, o UPI. Começando apenas com 21 bancos ativos, em julho de 2020 o UPI tinha 164 bancos conectados e processou 149,7 milhões de transações 3. Os fatores que levaram ao rápido crescimento do sistema de pagamento foram: sua interface fácil; interoperável; e o amadurecimento do uso de plataformas digitais por parte dos indianos.

Em 2020, o National Payments Corporation of India (NPCI) lançou uma nova feature para o UPI, o UPI AutoPay. O UPI Autopay ajuda as empresas a receber pagamentos periódicos de clientes, debitando-os diretamente de suas contas bancárias por meio de aplicativos UPI.

A feature tem como principais benefícios:

A não necessidade de configurar lembretes regulares para pagamentos de contas recorrentes;

Flexibilidade total para atualizar ou fazer downgrade de planos de assinatura conforme os requisitos;

Liberdade para modificar, revogar e pausar assinaturas do aplicativo UPI que eles usaram para criar a ordem de pagamento;

Pix

Os avanços do UPI na Índia rapidamente foram percebidos pelo Banco Central do Brasil, que em 2017 montou um grupo de trabalho com mais de 130 empresas de serviços financeiros para investigar o desenvolvimento de um sistema de pagamentos no país. Em dezembro de 2018, o grupo de trabalho publicou as Guidelines for the Brazilian Instant Payments Ecosystem 4 que abordou brevemente as características básicas do ecossistema proposto, sendo elas: (i) governança normativa; (ii) formas de participação; (iii) infraestrutura de liquidação centralizada (incluindo seu modelo de operação e liquidação); (iv) serviços de conectividade entre participantes; e (v) provisão de liquidez. As regras seriam definidas pelo Banco Central do Brasil, visando coordenar os diversos agentes envolvidos e criar um ambiente competitivo e eficiente para a prestação deste tipo de serviço de pagamento.

O documento ainda tratava sobre como seria a infraestrutura do novo sistema de pagamento:

“The existence of a single and centralized settlement infrastructure is necessary to maximize the scale gains and those arising from the internalization of the network externalities which are typical in this industry. It can be implied, therefore, that the existence of a single settlement infrastructure maximizes the ecosystem’s efficiency, lowering the cost of making payments for society as a whole. This layout, which involves cooperation in the settlement layer through the existence of a single infrastructure, can be observed in all countries that have instant payment solutions”

A operação da infraestrutura de liquidação única ficaria sob responsabilidade do BCB, uma vez que a instituição já possui expertise operando esses tipos de sistemas (o Sistema de Transferência de Reservas (STR), que é o coração do Sistema de Pagamentos Brasileiro onde ocorre a liquidação final de todas as obrigações financeiras do Brasil) e facilitaria a integração deste novo sistema de pagamentos com outras bases de dados, inclusive para fins de fiscalização e combate à lavagem de dinheiro.

Desta forma, esses fatores facilitariam o desenvolvimento e a operação desta infraestrutura trazendo ganhos em economia de escopo e estratégias de precificação de serviços para implementação.

Em fevereiro de 2020, o Banco Central do Brasil lançou oficialmente a marca Pix para o mercado e determinou que o novo sistema de pagamentos instantâneos fosse adotado por todas as instituições financeiras com mais de 500.000 contas ativas de clientes.

Os impactos e o futuro do Pix

Algumas edições atrás, escrevi sobre o 1 ano de Pix (disponível aqui👈). Até aquele momento 62,5% da população brasileira já havia pago ou recebido dinheiro via Pix. O novo sistema de pagamentos havia movimentado R$ 4 trilhões desde o seu lançamento; tinha batido 50 milhões de transações em um único dia, em 5 de outubro de 2021; e já tinha tido 7 bilhões de transações.

Segundo a apresentação do Banco Central, realizada no dia 16/11/21, a adoção foi mais rápida entre os mais jovens — pessoas entre 20 e 29 anos representam 34% dos usuários do Pix. Aqueles na faixa de 40 e 59 anos representam 8%.

Em relação ao uso por faixa de renda, o novo meio de pagamento cresceu mais entre consumidores de baixa renda. De março a outubro de 2021, o número de usuários de baixa renda aumentou 131%. Considerando todas as faixas de renda, a alta foi de 52%.

Mais competição

O Pix também vem desbancando meios de pagamentos com performances relevantes no mercado brasileiro até então. Pela primeira vez, o Pix superou o cartão de crédito e débito em transações.

O Pix também se tornou uma dor de cabeça para os bancos e fintechs. De acordo com uma matéria publicada pela Veja, o BTG Pagtual rebaixou a recomendação de compra da ação da PagSeguro indicando que a empresa está com dificuldade de fazer caixa, e uma das razões seria o Pix — o Pix estaria minando a operação dos cartões de crédito e débito da fintech.

Em outra notícia publicada pelo Estadão, o Pix teria dado R$ 1,5 bilhão de prejuízo aos maiores bancos do país em 2021. À perda de receitas estaria relacionada com as taxas cobradas pelas transferências entre correntistas.

Pix Saque & Troco

Ao redor do mundo, países como China, Japão e Suécia iniciaram os testes de suas moedas digitais. O Banco da Inglaterra e o Banco Central Europeu estão preparando seus próprios testes. As Bahamas já lançaram a primeira moeda digital oficial do mundo. A tendência é que com o advento de novas soluções digitais, o pagamento em dinheiro diminuía.

No entanto, de acordo com uma pesquisa realizada pela Fundação Dom Cabral (FDC), mais da metade da população se sente mais segura usando o dinheiro vivo na hora das compras. Segundo a pesquisa, 53,4% dos brasileiros preferem pagar contas e fazer compras em dinheiro — a amostra contou com 2.000 pessoas, e foi realizada entre os meses de julho e agosto de 2021.

Tendo isso em vista, o Banco Central tem em sua Agenda Evolutiva do Pix duas extensões do Pix — o Pix Saque e Pix Troco, implementados no dia 29 de novembro de 2021.

De forma prática:

No Pix Saque:

O usuário pagador, com conta transacional em qualquer participante do Pix, faz um Pix com finalidade de saque de sua conta transacional para a conta transacional de um facilitador de serviço de saque ou de um agente de saque; e

O agente de saque ou facilitador de serviço de saque entrega recursos em espécie em valor correspondente ao valor do Pix feito pelo usuário pagador.

No Pix Troco:

O usuário pagador, com conta transacional em qualquer participante do Pix, ao realizar uma compra em um agente de saque, faz um Pix com finalidade de troco de sua conta transacional para a conta transacional do agente de saque em valor equivalente à soma do valor da compra realizada e do valor do montante de recursos que deseja receber em espécie; e

O estabelecimento comercial ou correspondente no País entrega recursos em espécie em montante correspondente à diferença entre o valor do Pix realizado pelo usuário pagador e o valor da compra.

Impactos até agora

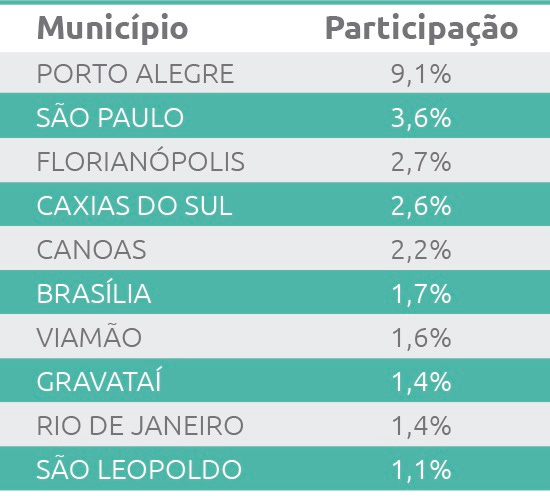

De acordo com o Banco Central, desde sua implementação no final do ano passado, o Pix Saque e o Pix Troco foram utilizados por mais de 43 mil pessoas em 3.339 municípios do país. O total de transações chegou a 71,7 mil – 70,1 mil relativas ao Pix Saque e 1,6 mil, ao Pix Troco — os dados dizem respeito aos primeiros dois meses de funcionamento do serviço e levam em conta as operações feitas até 31 de janeiro.

Os dados mostram que 73% das retiradas de dinheiro por meio do Pix foram feitas em cidades do interior do país. Tanto que, dos 10 municípios que mais tiveram operações do Pix Saque e do Pix Troco no período, cinco são do interior: Caxias do Sul, Canoas, Viamão, Gravataí e São Leopoldo, todos no Rio Grande do Sul.

A Associação Brasileira de Fintechs - ABFintechs, em parceria com a Pay Ventures, lançou uma ferramenta que permite mapear os postos de atendimento que realizam Pix Saque e Pix Troco. O objetivo é ajudar os usuários, que buscam aderir ao novo serviço, mas ainda desconhecem os postos de atendimento mais próximos.

Pessoalmente, acredito que o Pix Saque e Pix Troco são boas ferramentas para servir como transição de um Brasil ainda guiado pelo dinheiro físico para um Brasil com pagamentos digitais. Segundo uma pesquisa realizada em 2018 pelo Banco Central 5, 29% dos brasileiros recebem o salário em espécie; 99% dos varejistas físicos aceitam dinheiro, contra 76% que passam no débito e 74%, no crédito. Apesar do advento do Pix e seu consequente sucesso, o Pix Saque e Pix Troco são ferramentas primordiais para a transição de um país que ainda utiliza dinheiro físico como forma de pagamento e possui problemas de conectividade à internet, principalmente em relação às camadas mais pobres e regiões mais afastadas dos grandes centros 6.

Conclusão

As transformações digitais e financeiras dos últimos anos permitiram que a forma como pagamos mudasse completamente. Do sal evoluímos para plataformas digitais que permitem que qualquer pessoa em qualquer lugar do mundo pague e receba, instantemente e algumas vezes sem taxas.

Reguladores e indústria se uniram para aumentar a competitividade no setor de pagamentos. Entre os anos de 2015-16, reguladores da Europa elaboraram uma série de iniciativas visando garantir que players menores, como as fintechs, pudessem competir no mercado que, à época, era dominado por poucos. A PSD2 trouxe mudanças significativas para o setor de pagamentos e permitiu que provedores tercerizados acessassem às contas de pagamentos (PISPs) — permitindo que os clientes façam pagamentos fora dos seus bancos — e os dados bancários (AISPs) dos clientes das instituições provedoras de conta (ASPSP). Nascia ali o conceito de Open Banking.

Ao redor do mundo, reguladores também desenvolvem sistemas de pagamentos próprios visando a interoperabilidade, facilidade e inclusão financeira. A Índia, em 2016, lançou o UPI e o Brasil, em 2020, lançou o Pix. Ambos sistemas de pagamentos têm transformado a maneira como os cidadãos locais pagam e recebem.

No Brasil, o sistema já supera o cartão de crédito e débito em números de transações e já se transformou em uma dor de cabeça para bancos e fintechs, que estão vendo suas margens de receitas diminuírem. Além disso, o Banco Central do Brasil lançou, em 29 de novembro de 2021, o Pix Saque & Troco, permitindo que todos os clientes de qualquer participante do Pix realizem saque em um dos pontos que ofertar o serviço, ou receba em espécie o montante correspondente à diferença entre o valor do Pix realizado e o valor da compra.

Entrevista com Marcelo Martins - Diretor da ABFintechs e um dos idealizadores do projeto Mapa Pix:

Para amadurecer ainda mais as ideias aqui expostas, o Marcelo Martins (link para o LinkedIn aqui 👈), diretor da ABFintechs e fundador da Pay Ventures, gentilmente respondeu algumas perguntas sobre o tema, você confere abaixo:

WFintechs: Desde o lançamento do Pix, o novo sistema de pagamento vem surpreendendo em números de adoção e inclusão financeira. Algumas semanas atrás, o Pix superou o número de transações de cartão de crédito e débito. Você acredita que teremos uma adoção relevante do Pix Troco & Saque, especificamente? Por que?

Marcelo Martins: Sim, alguns dias atrás o Banco Central divulgou que o número de transações do Pix ultrapassou o número de transações do cartão de crédito e débito. Acho importante salientar que a gente ainda não tem o Pix Garantido, que permitirá o Pix ofertar crédito, e não temos ainda a figura do iniciador de pagamentos sendo adotada de forma ampla, onde veremos a experiência do usuário ficando mais simplificada para compras online e transações. Acredito que serão grandes movimentos de adoção do Pix. Outros movimentos que vejo para o crescimento do Pix é o QR Code do pagador, ou também conhecido como QR Code offline, que permite que o usuário pagador consiga realizar pagamento sem estar conectado à internet — democratizando o Pix no mundo físico. Outra forma também, que ajudará no fortalecimento da adoção, será quando o Pix tiver outras formas de iniciação. Por exemplo, conseguir pagar via NFC, igual pagamos hoje via cartão — facilitando ainda mais as compras offline nas lojas físicas.

No mundo online, acredito que a grande palavra é: a iniciação de pagamentos. Agora, sobre o Pix Saque & Troco, especificamente, acredito que teremos uma grande adoção, mas em uma visão de longo prazo. A população brasileira ainda é muito mal atendida em relação a pontos de saque. Então hoje a população consegue sacar em uma lotérica, caixa eletrônico ou agência bancária. No entanto, as agências bancárias estão diminuindo, então cada vez menos vai ter lugares para a gente sacar dinheiro; caixas eletrônicos possuem uma tarifa altíssima; e lotérica não é todo lugar que você consegue encontrar. Agora com o Pix Saque & Troco, você conseguirá fazer um saque num estabelecimento comercial (banca de jornal, restaurante, lojas de conveniência, etc.).

Contudo, essa adoção em estabelecimentos comerciais pode levar algum tempo. Pois tem toda uma parte de integração de tecnologia e ensinamento para quem está a frente do caixa. Então, na minha visão, a longo prazo veremos esse crescimento e acabará substituindo a função que vemos hoje das agências e caixas eletrônicos, na parte de saque.

WFintechs: Quando observamos o Mapa Pix, notamos que ainda há uma grande parcela de provedores concentrados na região sudeste e sul do país, por que?

Marcelo Martins: Hoje a maioria está concentrada na região sudeste, por um simples fato que é em relação a teste. Há vários pontos que ainda estão em teste, então as instituições financeiras acabam usando suas operações da região sudeste, por conta de sua operação tecnológica geralmente estar localizada nesta região. Mas, começamos a ver alguns movimentos de expansão para outras regiões por conta da adoção do Pix Saque & Troco pelas lotéricas — que estão espalhadas pelo país. Provavelmente, veremos uma expansão do Mapa Pix nos próximos meses, pois há várias instituições que estão implementando esta solução.

WFintechs: O Brasil ainda é um país onde muitas pessoas preferem utilizar o dinheiro físico ao invés do cartão de crédito, débito e outros meios de pagamentos. Ao redor do mundo, vemos o advento das CBDCs e criptomoedas (Bitcoin, ETH, etc.). É possível que o Pix Saque & Troco funcione como uma ferramenta de transição de uma sociedade que ainda prefere pagamentos com dinheiro físico para uma sociedade que prefira efetuar seus pagamentos de forma digital?

Marcelo Martins:

É importante lembrar que já existia uma consulta pública do Banco Central em relação aos caixas eletrônicos — de terem algum tipo de interoperabilidade entre os caixas eletrônicos e esses serem mais abertos aos serviços. Pois o que a gente observava, até o momento, era um sistema fechado somente a alguns grupos econômicos, e para uma fintech conseguir oferecer um saque era (e ainda é) muito caro. Então para você conseguir oferecer um saque para um cliente, você deveria repassar um grande valor para o seu usuário final. Então com o Pix, o Banco Central também enxergou a possibilidade de resolver essa dor do saque em dinheiro — resultando em uma democratização e facilitação da operação de saque e a não dependência dessa interoperabilidade entre os caixas eletrônicos.

Outra coisa que tem também no roadmap do Banco Central, mas isso para o futuro, é conseguir ter uma função de depósito Pix. Então, hoje eu consigo sacar (através do Pix Saque) — tirar meu dinheiro eletrônico e transformar em dinheiro em espécie —, num segundo momento a ideia será transformar o dinheiro em espécie para dinheiro eletrônico, através do próprio arranjo do Pix. O que resultará em uma maior interoperabilidade, entre o dinheiro físico e o digital. E, em uma visão mais ampla sobre meios de pagamento, acredito que cada vez mais eles serão interoperáveis, integráveis e invisíveis. Por exemplo, não importa se eu estou pagando em Real e a outra pessoa quer receber em Bitcoin, por exemplo. Será possível. Essa é a ideia por trás dos pagamentos invisíveis.

Saúde e paz,

Walter Pereira

https://www.statista.com/topics/779/mobile-internet/#dossierKeyfigures

https://www.statista.com/statistics/319732/daily-time-spent-online-device/

https://www.thehindubusinessline.com/money-and-banking/how-upi-has-evolved-over-four-years/article32444432.ece

https://www.bcb.gov.br/content/financialstability/instantpayment/Guidelines%20for%20the%20Brazilian%20Instant%20Payments%20Ecosystem.pdf

https://www.bcb.gov.br/content/cedulasemoedas/pesquisabrasileirodinheiro/Apresentacao_brasileiro_relacao_dinheiro_2018.pdf

https://g1.globo.com/tecnologia/noticia/2022/03/21/mais-de-33-milhoes-de-brasileiros-nao-tem-acesso-a-internet-diz-pesquisa.ghtml