#101: A busca pela interoperabilidade nos pagamentos do Peru e o futuro das carteiras digitais

W FINTECHS NEWSLETTER #101: 01/04-07/04

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia whitelabel que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Na última edição, escrevi sobre como os sistemas de pagamentos estão sendo transformados em instantâneos e mais eficientes na América Latina e na Ásia. As duas regiões se destacam pelas suas economias desafiadoras e também pelos altos níveis de adoção de seus sistemas de pagamentos, apesar que seja de forma fragmentada. A Índia foi transformada pelo UPI, a Tailândia pelo PromptPay, o Brasil pelo Pix — sendo usado por 80% dos brasileiros, 13 milhões de negócios e 800 instituições participantes —, mas em outros países da América Latina ainda há desafios de adoção em seus sistemas. No México, o regulador tem buscado corrigir rota através de serviços de sobreposição. Primeiro, foi o CoDi, agora, o DiMo.

A experiência internacional, como mostrei na edição anterior, nos ensina que a cooperação entre a indústria e o regulador, e uma visão clara de longo prazo impactam as escolhas de tecnologia que um país irá adotar, consequentemente têm impacto na adoção por parte da população. Uma experiência simples e benéfica também ajuda na adoção e os custos de infraestrutura se pagam no médio e longo prazo.

Um outro ponto que a experiência internacional nos ensina é que é necessário combater a concentração dos pagamentos em Big Players.

No Brasil, por exemplo, em 2020, o Banco Central do Brasil (BCB) barrou a implementação do WhatsApp Pay, pelo Facebook. Na época, o Brasil ainda não tinha implementado o Pix e, segundo o BCB, a ferramenta “poderia gerar danos irreparáveis ao SPB, notadamente no que se refere à competição, eficiência e privacidade de dados”. Na China, ocorreu algo semelhante ao que o BCB temia, onde dois players monopolizaram o setor de pagamentos, dificultando a interoperabilidade entre os demais. Na Índia, a mesma coisa, o PhonePe e o Google Pay controlam 83% dos pagamentos. A busca pela interoperabilidade e transparência pautou a introdução do sistema de pagamentos instantâneos no Brasil.

No Peru, a preocupação é a mesma. Em um estudo publicado pelo banco central do Peru em junho de 2023, foi destacado a busca por mais interoperabilidade para melhorar a experiência de pagamentos. Atualmente, o cenário de pagamento no país é desafiador. O principal meio de pagamento no Peru é o dinheiro. De acordo com dados do banco central do país, até 2022 a utilização do dinheiro era superior a 90% dos pagamentos de produtos ou serviços. Porém, apesar dessa preferência, o uso de serviços bancários pela internet ou pelo celular tem aumentado, o estudo reconheceu que isso melhorou devido ao acesso à fibra óptica, que foi duplicado nos últimos 5 anos. As carteiras digitais também ganharam relevância no Peru desde a pandemia, com a quantidade de operações realizadas através de carteiras digitais a partir de setembro de 2022 sendo quase o triplo das realizadas no mesmo mês de 2021. O Banco Central espera que a implementação da interoperabilidade aumente significativamente estes números.

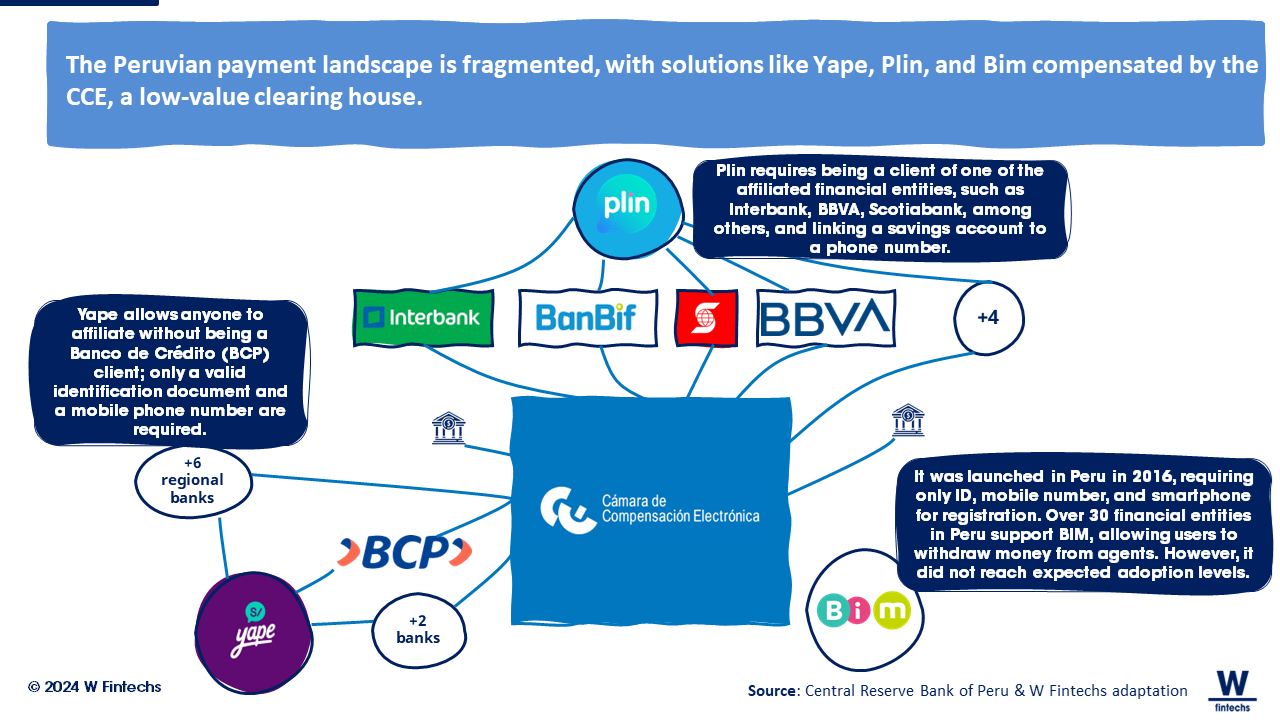

Apesar desse aumento, os peruanos enfrentam uma experiência de usuário desafiadora devido à proliferação de soluções de circuito fechado, como Yape e Plin, operando no sistema de cartões, e BIM, uma iniciativa da indústria que ainda não alcançou a adoção esperada. Por outro lado, há um sistema regulamentado de compensação de mercado para transferências de baixo valor, representado pela Câmara de Compensação Eletrônica (CCE).

Um player de destaque

A fintech Yape, criada pelo Banco de Crédito del Perú (BCP), um dos maiores bancos do país, tem aproveitado a configuração do país para implementar uma estratégia de crescimento que consiga atender às necessidades específicas de diferentes grupos, como proprietários de adegas, motoristas de táxi e vendedores de sorvete.

A Yape tem investido em aumentar o reconhecimento da marca no país, buscando se consolidar como solução de pagamento. O principal caminho escolhido foi a disseminação dos seus QR Codes. Com a Circular nº 024-202 do Banco Central de Reserva do Peru que estabelece as regras para interoperabilidade nos serviços de pagamentos diversos players começaram a adotar isso também em seus produtos. O Yape tem integrado com diferentes bancos em seu ecossistema e coordenado a interoperabilidade com outros participantes do mercado.

A Yape tem adotado a estratégia de se tornar um super app no Peru, onde os pagamentos digitais são apenas uma parte das funcionalidades oferecidas. Um movimento semelhante foi visto no Brasil, com o PicPay, que hoje tem aproximadamente 62 milhões de usuários. O PicPay, por exemplo, oferece produtos de seguros de viagem e saúde, ferramentas de investimento, recursos de gestão empresarial e opção de compra de criptomoedas.

O crescimento do Yape é notável. Em abril de 2023, o aplicativo contava com mais de 2,3 milhões de microempresas registradas. A estratégia da empresa consiste em disponibilizar todas as informações aos usuários, permitindo que tomem a decisão de adotar o Yape por conta própria, encontrando valor em seu uso e permanecendo fiéis à plataforma. Além disso, o Yape desempenha um papel significativo na digitalização de doações, facilitando o apoio a organizações não governamentais e grupos comunitários.

Para a interoperabilidade, há diversos caminhos

Muitos países têm buscado a interoperabilidade dentro e fora dos seus países. Tecnologias que consigam conversar entre si garantem não só mais acesso, como também uma evolução contínua e consequentemente novos casos de uso. A interoperabilidade é essencial para democratizar ainda mais o sistema financeiro e permitir que os clientes possam escolher entre a melhor opção. De acordo com o CGAP 1, a interoperabilidade baseia-se em três fatores: (i) um modelo de governança claro e justo; (ii) arranjos econômicos que incentivem a participação de todos os interessados; e (iii) modelos operacionais seguros e confiáveis. No Brasil, estamos vendo uma verdadeira transformação no cenário de pagamento e de dados financeiros, pavimentada pelo Pix e Open Finance, respectivamente, graças ao equilíbrio desses três fatores. O Pix, como escrevi na última edição, foi pensado desde o inicio para ser uma verdadeira plataforma de inovação, desde então, tem sido criado vários novos recursos com base em sua infraestrutura. No Open Finance, a padronização das APIs tem possibilitado diferentes bancos conversarem entre si e garantindo que o cliente faça a portabilidade de seus dados para receber melhores ofertas.

Em carteiras digitais, a interoperabilidade significa a mesma coisa: ter a capacidade de selecionar a carteira eletrônica que melhor se adapta às suas necessidades e trocar dinheiro sem restrições, baseadas em preferências individuais, não em imposições sociais. Após o anúncio da Yape sobre o lançamento de um novo produto, a Yape Empresa, que incluirá uma taxa para todas as transferências acima de S/25.000 por mês (equivalente a 6000 USD), o cenário ficou ainda mais tenso no Peru, aumentando ainda mais o debate sobre modelos de monetização e competição no mercado financeiro peruano2. Enquanto no resto do mundo, podemos ver mais competitividade no cenário de carteiras digitais, como no caso dos EUA que tem o Venmo, Paypal, Cashapp e Zelle; ou no Brasil, que há o PicPay, PayPal, Google entre outros, onde a maioria dessas opções é fornecida por empresas terceirizadas, não ligadas diretamente a bancos. No Peru, a oferta de aplicativos financeiros é limitada e todas as opções disponíveis são oferecidas por bancos. Acredita-se que com mais interoperabilidade e um cenário mais competitivo, trazido por infraestruturas de compartilhamento de dados, como o Open Finance, surja mais players, tornando possível não só a portabilidade de dados como a escolha da melhor opção.

Recentemente, o banco central peruano publicou um novo estudo onde destaca os resultados conquistados até então pela interoperabilidade no sistema de pagamentos do país 3. De acordo com o estudo, a interoperabilidade melhorou a competição e ampliou o acesso a novos participantes, impulsionando o uso e a adoção de pagamentos digitais. Até março de 2024, a Fase 1 registrou mais de 2,5 milhões de transações diárias, enquanto a Fase 2 e a Fase 3 estão ainda em desenvolvimento. Para a Fase 4, está sendo desenvolvido um quadro normativo justo para a entrada de empresas como fintech, bigtech e telcos no ecossistema interoperável, já prevendo a iniciação de pagamentos.

Apesar dos benefícios que a interoperabilidade oferece, existem diversos desafios para serem superados. Além dos desafios técnicos, como a atualização das tecnologias legadas nos bancos; a escolha do modelo de implementação que será adotado, se o diretório será centralizado, hibrido ou descentralizado; e como será o custeio da infraestrutura. Há também desafios estruturais, muito presentes nos países da América Latina, como a baixa penetração da internet, o que reduz a literacia da população em relação a serviços digitais e bancários, impactando a adoção. Outros países, como a Colômbia, também estão reformando seus sistemas de pagamentos, é bem provável que em um futuro bem próximo tenhamos pagamentos ainda mais rápidos e seguros, e com o Open Finance cada vez mais a interoperabilidade será a palavra da vez.

Aprenda mais em 📚

A revolução dos sistemas de pagamento instantâneo: um olhar para a Ásia e para a América Latina 👈

Real Time Payments in Latin America and the Caribben: interoperability is the future 👈

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://larepublica.pe/opinion/2024/04/08/las-nuevas-comisiones-de-yape-empresa-y-open-banking-por-ragi-burhum-280816

https://www.bcrp.gob.pe/docs/Sistema-Pagos/articulos/estrategia-de-interoperabilidad-2024.pdf