#102: A identidade digital e a atuação da indústria: lições da Índia, Austrália e Brasil

W FINTECHS NEWSLETTER #102: 08/04-14/04

👀 English Version 👉 here

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia whitelabel que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Dos países em desenvolvimento aos desenvolvidos, não conseguir responder com confiança à pergunta “quem é você?” pode limitar a participação de uma pessoa na sociedade. De acordo com dados do World Bank, cerca de 850 milhões de pessoas não possuem uma identidade oficial. A falta de uma identidade é considerada pelo GAFI como uma das barreiras para a inclusão financeira, onde dos 1,7 bilhão de adultos sem conta em banco no mundo, 26% citam a falta de documentação como a principal barreira.

Não à toa, como comentei na edição #100 (disponível 👉 aqui), alguns países focaram no estabelecimento de um plano nacional de desenvolvimento de sua estrutura digital. Na Índia, o sucesso do India Stack se deu graças à camada de identidade digital chamada Aadhaar, lançada em 2010, que se estabeleceu como um identificador único de 12 dígitos para autenticar identidades individuais. Atualmente mais de 1,2 bilhão de indianos possuem uma identidade digital única por meio do sistema.

A indústria também tem se movimentado e aproveitado para promover mais segurança e, principalmente, aumentar a eficiência na identificação dos usuários e no combate à fraude. Há dois casos interessantes: um baseado em um modelo descentralizado de identidade promovido pela Caf para reduzir fraudes, especialmente devido aos deep fakes e avanços da inteligência artificial generativa; e outro é um cadastro inteligente que, utilizando dados do Open Finance, reduz as fricções e melhora o onboarding dos usuários em instituições financeiras, oferecido pelo Iniciador.

Os pilares da identidade

No século passado, o cenário de identificação era muito mais complexo que o atual. A tecnologia tem ajudado cada vez mais na coleta, processamento e armazenamento dos dados, garantindo a integridade dos sistemas de identificação. Em muitos casos, ferramentas como a biometria, cartões inteligentes e/ou infraestrutura de chave pública estão sendo usadas para proteger as credenciais dos usuários.

Quando consideramos os sistemas de identificação existentes, muitas vezes eles não conseguiram atingir todo o potencial de inclusão por dois aspectos principais: (i) apesar do progresso em algumas áreas do mundo, muitas pessoas ainda não possuem identificação formal, especialmente em regiões com elevados índices de pobreza extrema, como na África e no Sul da Ásia. Isso ocorre devido às dificuldades na etapa de registro, ou seja, na abordagem dessas pessoas em áreas remotas do país e com acesso precário à tecnologia; (ii) adicionalmente, os sistemas nacionais de identificação muitas vezes não conseguiram realizar a visão de seus criadores, seja por não estarem bem integrados na prestação de serviços, ou por não conseguirem criar casos de uso convincentes para os usuários.

A cadeia de valor da identidade digital

Os sistemas de identificação digital compreendem três fases distintas: o registro, a autenticação e a autorização. Cada etapa possui sua própria complexidade. Em países onde há muitas regiões com infraestrutura digital pouco desenvolvida e um alto índice de pobreza, a experiência internacional tem mostrado que há mais dificuldade por parte dos provedores de identidade em avançar da etapa de registro.

Isso ocorre porque a forma como o registro pode ser feito requer não apenas de uma alta tecnologia, mas também de um esforço conjunto de diversos atores, assim como da confiança da sociedade no sistema. Na Índia, por exemplo, a entidade implementadora conseguiu superar esse desafio ao distribuir os centros de registro de forma estratégica pelo país, fazendo acordos com o setor privado para reduzir os custos dos equipamentos necessários e estabelecendo diretrizes inclusivas no design do sistema para que todas as pessoas fossem incluídas.

O processo de registro tem diversas etapas como a prova de identidade, que associa os registros a uma pessoa real através da verificação de atributos únicos e estáveis ao longo do tempo – alguns sistemas utilizam biometria combinados com dados biográficos. Cada sistema de identificação tem requisitos específicos, podendo usar documentos de origem ou até uma pessoa de confiança onde esses documentos são escassos, como no caso da Índia. O que a experiência internacional mostra é que coletar informações que garantam a distinção entre os inscritos é fundamental, principalmente para aumentar a confiabilidade do sistema.

Após apresentar as credenciais de identificação, começa então a etapa de autenticação, que verifica no banco de dados se as informações correspondem. Esse processo envolve uma combinação de três tipos de credenciais: algo que você tem (como um cartão de identificação), algo que você sabe (um PIN) e algo que você é (dados biométricos).

Após a etapa de autenticação, um banco de dados de autorização combina as credenciais com as informações sobre quais serviços cada usuário pode acessar. É esta etapa que garante que apenas usuários autorizados tenham acesso aos serviços ou recursos específicos de acordo com as políticas estabelecidas. Por exemplo, podem verificar se o titular do documento de identidade tem mais de 18 anos ou se é residente local.

As diferentes maneiras de concepção e construção dos sistemas

Alguns países possuem diferentes sistemas de identificação, com finalidades distintas e emitidos por diferentes órgãos, o que dificulta a interoperabilidade. Como resultado, os provedores enfrentam grandes desafios e custos ao adaptar esses sistemas para novas necessidades.

A literatura distingue dois tipos de sistemas de identidade: funcionais e fundamentais 1. Os sistemas funcionais são criados para usos específicos, como obtenção de carteira de motorista ou pagamento de impostos, enquanto os fundamentais visam fornecer identidade como um bem público, possibilitando mais integrações e mais casos de uso.

A Índia, por exemplo, buscou com o Aadhaar criar uma verdadeira plataforma que hoje, através de APIs, consegue ser facilmente integrável, possibilitando o seu uso em diversos serviços e setores.

Em outros países, a utilização de sistemas de identidade funcionais em um setor distinto daquele para o qual foi concebido pode ser desafiador, pois cada setor tem necessidades específicas que o sistema pode não abranger totalmente.

Por exemplo, para serviços de saúde ou para fins eleitorais, a necessidade de informação varia, desde informações mais sensíveis até identificar se a pessoa é elegível para votar. Já para a abertura de contas bancárias, a precisão na identificação deve ser ainda mais rigorosa, especialmente devido às regulamentações internacionais de combate à lavagem de dinheiro e financiamento do terrorismo.

Como têm sido as experiências internacionais?

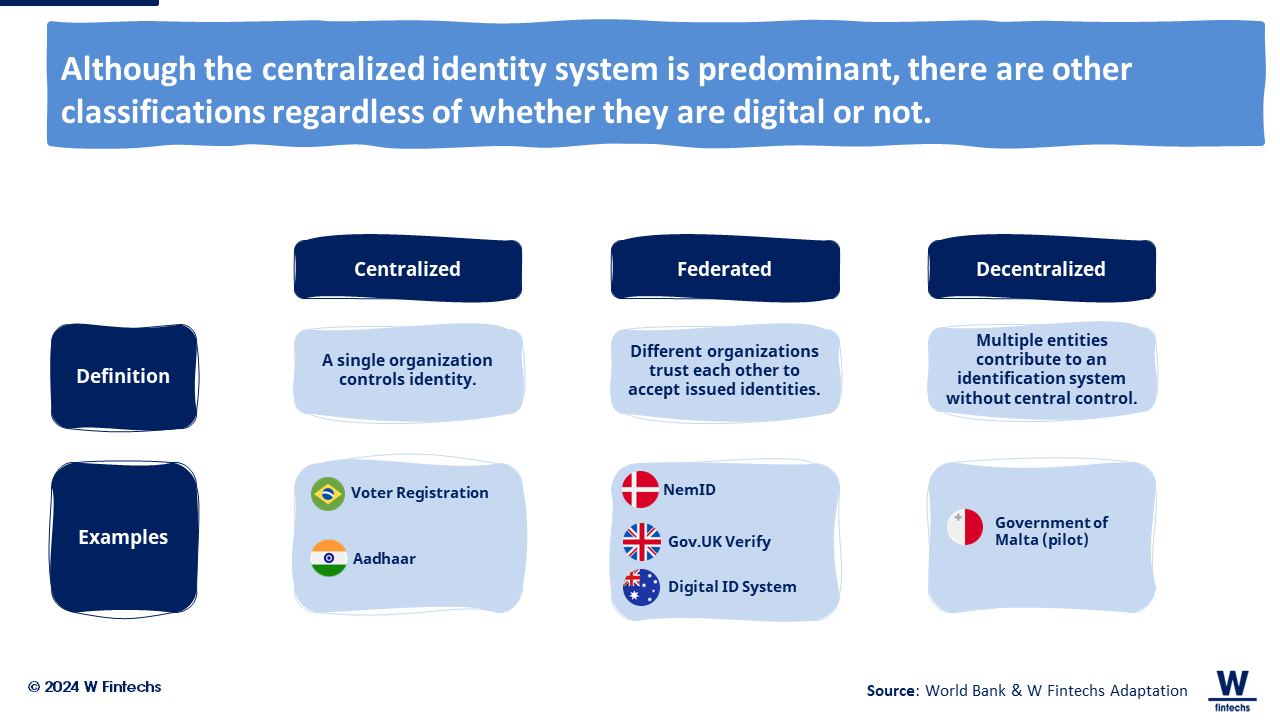

Embora o modelo centralizado seja o mais utilizado, existem outras classificações de modelos que independem se a identidade é digital ou não, como o modelo federado, onde diferentes organizações confiam umas nas outras para aceitar as identidades emitidas. Já no modelo descentralizado, cada usuário mantém o controle total de seus próprios dados de identidade, sem depender de uma autoridade central para sua gestão.

Uma coisa que achei interessante ao ler e conversar com algumas pessoas do mercado de identidade foi observar como os países divergiram e encontraram dificuldades na criação de seus sistemas de identificação. Os países da Ásia e da África, sem dúvida, foram os que mais enfrentaram desafios nesse aspecto — e hoje são regiões com o maior número de pessoas sem identificação, segundo dados do World Bank 2.

Na América Latina, confesso que fiquei surpreso ao descobrir que nossos índices de identificação são mais elevados (0-15% da população não têm registro), com exceção da Bolívia e Paraguai, onde 15-30% da população não possui registro. Apesar dos desafios econômicos que a América Latina também enfrenta, os programas sociais impulsionaram os avanços na identificação da população, especialmente durante e após o Boom das Commodities, na transição do século. Isso ampliou o alcance dos sistemas de identificação governamentais, embora não tenha resolvido totalmente o problema.

Na Ásia e na África, a preocupação com a identificação ganhou ainda mais força nas últimas décadas. Apesar do crescimento econômico em alguns países dessas regiões, muitos não se beneficiaram por não serem visíveis para o governo e, consequentemente, foram excluídos de programas sociais.

A Índia conseguiu ultrapassar esses desafios implementando um sistema que possibilitou a criação de diversos serviços adicionais — como pagamentos, compartilhamento de dados, etc. —, o que resultou em um verdadeiro ecossistema digital. No Quênia, o governo também tentou enfrentar o desafio de criar um sistema de identidade, chamado Huduma Namba ou Sistema Nacional Integrado de Gestão de Identidade (NIIMS), no entanto, após investimentos milionários, o sistema foi descontinuado pois não conseguiu se integrar com outros serviços e perdeu a confiança da sociedade. O governo queniano aposta agora em um novo sistema que seja mais fundamental, ou seja, consiga entregar mais beneficios para os usuários. Na Colômbia e no México, também existem discussões avançadas sobre a modernização dos sistemas de identificação, visando principalmente a economia digital e o combate à fraude.

India 🇮🇳

Até 2009, a Índia não tinha nenhuma uma identificação nacional reconhecida, os indianos portavam diversos cartões de identificação para diferentes fins governamentais, como impostos, subsídios alimentares e serviços básicos, sem um único documento válido para todos os propósitos em todo o país. Com uma população de 1,3 bilhão de habitantes e 22 línguas oficiais, o rápido desenvolvimento econômico das últimas décadas não beneficiou boa parte da população. Em 2010, 40% da população não possuía registro de nascimento, 30% eram analfabetos e 60% não tinham conta bancária. Apenas 3% pagavam imposto de renda e apenas 60 milhões possuíam passaporte 3.

O governo na época percebeu que um sistema de identificação único poderia reduzir custos, prevenir fraudes e fornecer identificação para milhões de indianos pela primeira vez. O governo então investiu inicialmente 13 milhões de dólares na criação da UIDAI (Unique Identification Authority of India), encarregada de implementar o Aadhaar, e chamou Nandan Nilekani, executivo da Infosys, para liderar o projeto. Os principais objetivos do Aadhaar eram promover a inclusão digital e servir como ferramenta fiscal para programas governamentais.

Para identificar os mais de 1,3 bilhões de indianos, a UIDAI adotou a desduplicação biométrica, utilizando 10 impressões digitais, íris e uma fotografia do rosto para representar digitalmente cada indivíduo. Para criar um consenso nacional no país e superar as instabilidades políticas, Nilekani estabeleceu uma vasta rede de contatos, incluindo ministros, burocratas, o banco central da Índia e empresas multinacionais. Com um design simples, a UIDAI criou um ecossistema de parceiros, estabelecendo cerca de 35 mil postos de inscrição em todo o país e contratando diversos fornecedores para colocar o projeto no ar.

Em 4 anos, o Aadhaar emitiu 600 milhões de identificações, superando significativamente a meta inicial de 100 milhões de usuários. As estimativas indicam que o sistema custou menos de US$ 10 por pessoa, abrangendo mais de um bilhão de pessoas, com um custo total de produção entre US$ 10 bilhões e US$ 12 bilhões.

Mas nem tudo foram flores para o Aadhaar que enfrentou discussões em relação à privacidade e segurança dos dados dos indianos após os números, nomes, endereços e detalhes de contas bancárias de 1,4 milhões de pessoas serem acidentalmente divulgados por um gabinete estatal da Segurança Social. Em outra ocasião, um jornal indiano, The Tribune, divulgou que conseguiu comprar informações pessoais do banco de dados Aadhaar por 6 doláres via WhatsApp, tudo isso trouxe mais preocupação para os criadores.

O governo respondeu permitindo que os utilizadores gerassem e utilizassem identificadores virtuais em vez de números Aadhaar e implementou bases de dados federadas para manter as informações separadas para cada serviço. Ou seja, em vez de fornecer o número Aadhaar de 12 dígitos, que está vinculado à biometria, a pessoa pode solicitar um número de identificação Aadhaar virtual para fornecer a cada empresa com a qual deseja ter relação.

Alguns pontos foram essenciais para o sucesso do Aadhaar, como:

Coletar poucas informações e focar no problema;

Escolher um design confiável e inclusivo;

Focar na privacidade dos dados;

Criar um ecossistema digital baseado na identidade.

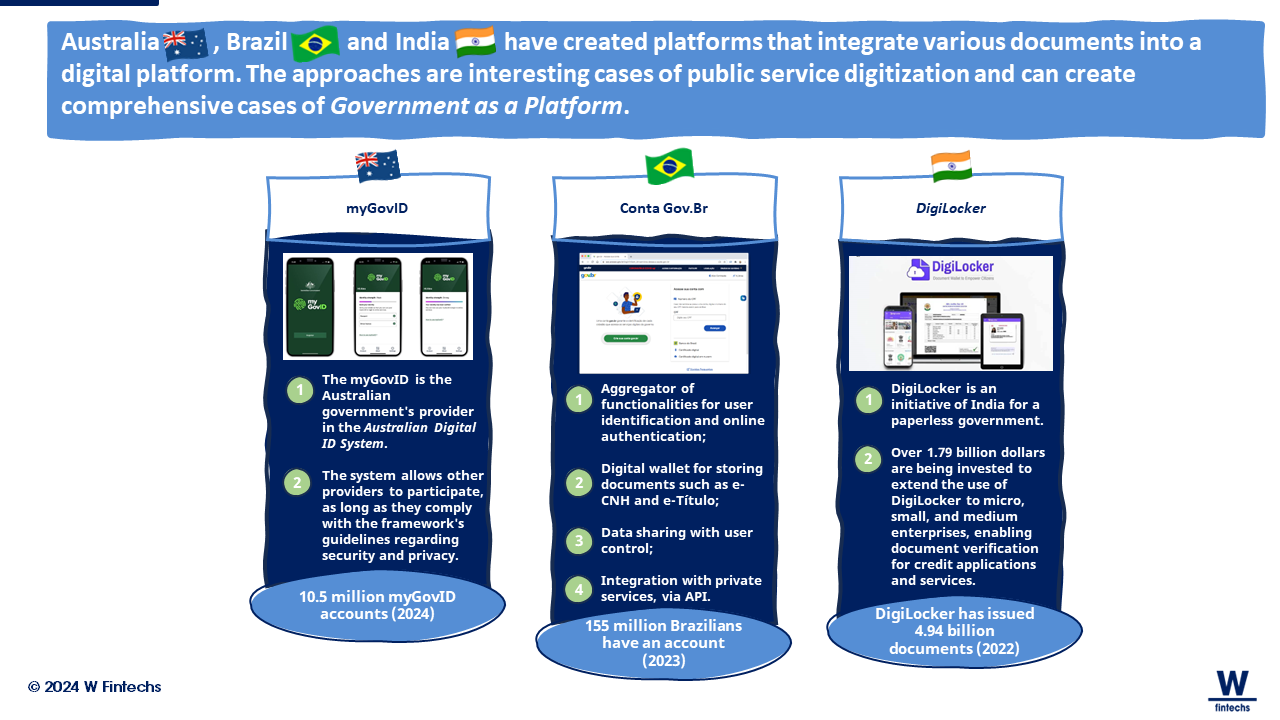

Esses pilares, permitiram que o Aadhaar pudesse decolar e abranger mais de 3.500 serviços governamentais e não governamentais na Índia, desde a abertura de contas bancárias até a realização de pagamentos digitais, matrícula na escola e votação. O país também criou o DigiLocker, uma espécie de carteira de documentos que fornece espaço em nuvem para os indianos para a emissão e verificação digital de diferentes documentos como documentos veiculares, títulos de eleitor, entre outros. O governo acredita que o potencial do Aadhaar ainda não foi atingido e tem apostado que através das APIs oferecidas pelo sistema, o setor privado irá impulsioná-lo. O Aadhaar é um exemplo de um sistema fundamental pensado para funcionar no longo prazo, que reconheceu na força da cooperação um poder disruptivo.

Australia 🇦🇺

Na Austrália, o governo australiano criou o Australia’s Digital ID System, uma forma segura de verificar a identidade do cidadão de forma online. O sistema facilita o acesso a serviços, uma vez que não necessita compartilhar excessivamente suas informações pessoais, o que simplifica processos como alugar um imóvel ou assinar um novo plano telefônico, sem a exigência de compartilhar cópias de documentos de identificação.

O sistema é federado, então cada usuário pode escolher entre diversos provedores, tanto governamentais quanto privados, quem eles querem que administre sua identidade digital, o governo é um dos participantes como provedor de identidade, com o myGovID. De acordo com o governo australiano, o sistema não substitui os documentos físicos, mas sim complementa-os, fornecendo uma forma simples e segura de verificar a identidade online.

Para criá-lo, o governo criou a Autoridade de Supervisão Provisória responsável pela garantia operacional do sistema que supervisiona o cumprimento do Trusted Digital Identity Framework (TDIF), que estabelece padrões rigorosos de privacidade e segurança para a gestão e configuração das identidades, garantindo a confiabilidade dos serviços.

Durante a configuração da identificação digital, os usuários fornecem seus detalhes de identificação, como mostra o fluxo abaixo, que são verificados digitalmente pelos provedores em colaboração com os órgãos emissores. Uma vez verificada, a identificação digital é criada, permitindo o acesso a serviços online, enquanto o usuário compartilha apenas as informações necessárias e consentidas.

As principais lições que a experiência da Austrália nos traz é que a cooperação entre players confiáveis e os reguladores e o estabelecimento de um framework comum que define as diretrizes de privacidade e segurança dos dados são características fundamentais desde a concepção. Mas para aumentar ainda mais o alcance do sistema é necessário gerar um efeito rede maior. Ou seja, quanto mais organizações aceitarem e utilizarem a identificação digital, maior será o incentivo para as pessoas adotarem esse sistema. Alguns especialistas têm destacado que por conta da complexidade e do custo de acreditação para os provedores, há pouco interesse da indústria, embora gigantes como a Mastercard façam parte .

Brasil 🇧🇷

No Brasil, há uma variedade de documentos que são reconhecidos como identidades legais, cada um emitido por diferentes órgãos governamentais. Por exemplo, a Carteira de Identidade (RG), emitida pelas Secretarias de Segurança Pública dos estados, é a mais utilizada como prova de identidade e permite, inclusive, a emissão de outros documentos de identificação. Além do RG, o país tem a Carteira Nacional de Habilitação (CNH), emitida pelo Departamento de Trânsito (Detran), o Passaporte pela Polícia Federal, entre outros. Também existem os cadastros administrativos, como CPF (Cadastro de Pessoa Física), NIS (Número de Identificação Social), CadSUS, entre outros.

A existência de diversos documentos resultou em diferentes bases de dados, o que dificultou a interoperabilidade e trouxe um enorme desafio para a gestão pública, que precisa consolidar ou cruzar as informações de diferentes bases para tentar evitar fraudes nos serviços, por exemplo.

O RG também traz vários desafios. Por ele ser emitido em estados diferentes e por não haver um sistema de cadastro centralizado entre esses órgãos, há mais casos de fraude e identidades falsas, uma vez que uma pessoa pode emitir uma carteira de identidade diferente em cada estado (utilizando até dados falsos) e tentar obter acesso ao mesmo serviço público mais de uma vez.

Há décadas existem iniciativas de unificar as bases de dados no Brasil. Um avanço recente foi a criação da Carteira de Identidade Nacional (CIN) que colocou, a partir de janeiro de 2024, o CPF como identificador numérico único. O CIN está disponível de forma física e digital e tem um processo oficial de emissão e registro de dados em todo o país, eliminando o uso de informações divergentes na identificação do cidadão.

Em 2020, o governo também criou o Conta Gov.BR para ser um agregador de funcionalidades para a identificação e autenticação online de usuários. Incluindo caixa postal para notificações dos órgãos públicos, carteira digital para armazenar documentos como e-CNH e e-Título, compartilhamento de dados com controle do usuário, integração com serviços privados, como os serviços bancários que poderiam buscar automaticamente dados dos usuários através de APIs, entre outros. Acredito que essa abordagem se aproxima do sistema australiano e do DigiLocker indiano, embora o Brasil não tenha aberto o sistema para outros provedores de identidade, como a Austrália fez.

A digitalização dos serviços públicos no Brasil, com iniciativas como o Conta Gov.Br e o CIN, representam avanços significativos na transformação da identificação no país para uma forma mais digital. Acredito que podemos caminhar em direção a algo semelhante ao India Stack, unindo o Open Finance, o Pix e a moeda digital brasileira em um único ecossistema interoperável, mas antes precisaremos pensar cada vez mais em governo como uma plataforma, ou seja, num conjunto de serviços públicos disponíveis para a indústria, ou para o próprio setor público, desenvolver novas soluções.

Como a indústria tem participado?

Além da atuação dos governos em criar sistemas de identificação cada vez mais confiáveis, a indústria também tem contribuído diretamente para a simplificação do processo de identificação. A Apple, por exemplo, anunciou em 2023 que a partir do ios17 as empresas americanas poderão aceitar IDs na Apple Wallet, sendo assim os usuários do iPhone poderão apresentar suas carteiras de motorista ou documentos de identidade armazenados no Apple Wallet em empresas e locais participantes. A verificação será feita diretamente pelo iPhone da empresa. Ou seja, sem a necessidade de hardware adicional, os usuários simplesmente aproximam seus iPhones ou Apple Watches para confirmar sua identidade.

Com o crescimento das transações online, também surgiram mais desafios na verificação da identidade de uma pessoa, ampliando ainda mais o espaço para o crescimento de empresas de KYC (Know Your Customer). Avaliado em 8,6 bilhões de dólares em 2021, o mercado global de verificação de identidade pode alcançar 18,6 bilhões até 2026.

Acredito que estamos em um momento interessante no mercado global de identidade, onde duas coisas podem mudar as regras do jogo: tecnologias descentralizadas e Open Finance.

Descentralização e Open Finance

O aumento das fraudes, incluindo com inteligência artificial generativa e deepfakes, tem demandado ainda mais soluções inovadoras para garantir a segurança e conformidade. O Banco Central do Brasil, por exemplo, publicou a Resolução Conjunta 6, exigindo que as instituições financeiras reguladas compartilhem dados sobre indícios de fraude para reduzir as fraudes bancárias.

Uma empresa brasileira que se posicionou bem em fornecer uma solução para isso foi a Caf, uma empresa B2B cujos clientes são voltados para o consumidor e utilizam a plataforma All.id, uma rede de identidade descentralizada. O All.id da Caf funciona como uma rede compartilhada baseada em distributed ledger technology (DLT), onde cada participante mantém sua própria infraestrutura de rede, mas está conectado a uma rede comum. Baseada em uma infraestrutura de identidade descentralizada é possível que as organizações troquem informações de identidade de forma segura.

Na prática, os usuários solicitam a verificação de identidade através de um aplicativo parceiro, que envia dados anonimizados para a rede All.id. A rede então busca um modelo de identidade correspondente, solicitando respostas a cada nó disponível. Um serviço All.id compila essas respostas em uma única e a envia de volta. O modelo descentralizado garante que os dados anonimizados sejam armazenados em cada nó, evitando repositórios centrais. Essa abordagem descentralizada reduz os riscos de violações de dados e agiliza a verificação de identidade para as empresas. A plataforma garante uma verificação rápida e precisa, mantendo ao mesmo tempo a conformidade com regulamentações globais de proteção de dados.

No Open Finance também é possível encontrar outras soluções inovadoras de KYC. Impulsionado pelo compartilhamento de dados de forma regulada e com o consentimento prévio do usuário, o Open Finance tem ajudado diversas empresas a criarem um processo de onboarding mais rápido e simplificado. A Plaid tem feito um trabalho fascinante, criando uma experiência “verifique uma vez” que permite uma verificação mais rápida, mantendo a conformidade com KYC.

No Brasil, o Iniciador, uma empresa brasileira B2B que fornece uma plataforma Open Finance para bancos e fintechs, tem acelerado a verificação de identidade a partir dos dados bancários dos usuários. Através do produto Cadastro Expresso é possível trazer informações do cliente já validadas por instituições financeiras em apenas 2 cliques e sem a necessidade de inputs manuais. Isso reduz os atritos no onboarding e fortalece a segurança contra fraudes, já que dificulta o uso de informações falsas ou roubadas para abrir contas fraudulentas.

Pensamentos para um futuro mais interoperável

A falta de uma identificação confiável pode excluir indivíduos da sociedade. Acredito que a identificação se baseie em um dilema: não ter identificação pode resultar em exclusão social, enquanto ter uma identificação que não é confiável ou é facilmente fraudável pode acarretar problemas significativos para seus portadores. Os países têm enfrentado o desafio da identificação de maneiras distintas e o que a experiência internacional mostra é que pensar no longo prazo, criar uma experiência segura e desenvolver casos de uso realmente valiosos são pontos essenciais para impulsionar o uso do sistema de identificação.

Tanto as tecnologias descentralizadas quanto o compartilhamento de dados via ecossistemas regulados, como o Open Finance, podem ser benéficos em termos de identificação. É bem provável que no futuro vejamos processos de onboarding mais eficientes não apenas em instituições financeiras, mas também em outros serviços fora do contexto financeiro. À medida que avançarmos em direção a um cenário de compartilhamento de dados cada vez mais amplo, com outros setores da economia participando do ecossistema, é bastante possível que surjam casos como "login com Open Data", onde a partir de carteiras inteligentes, como o myGovID da Austrália, ou o Conta Gov.BR, do Brasil, ou até mesmo identidades soberanas baseadas em redes descentralizadas, será possível gerenciar quais informações cada serviço terá acesso. Estamos caminhando para uma realidade cada vez mais interoperável, na qual as tecnologias se tornarão uma grande plataforma de desenvolvimento econômico. Mas até lá, há muitos desafios e perguntas que precisam ser respondidas, por exemplo:

Como criar um modelo de governança claro e justo para viabilizar o compartilhamento de dados entre diferentes setores?

Quais estratégias poderíamos adotar para estabelecer arranjos econômicos sustentáveis, no longo prazo, que incentivem a participação de todos os interessados?

Como podemos criar confiança e interesse na sociedade para o uso de tecnologias de compartilhamento de dados cross sector?

A identidade digital é um grande começo para a transformação de uma economia, e quando combinada com a aplicação de inteligência aos dados gerados a partir dessas interações humanas poderemos criar experiências ainda melhores e mais inclusivas.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.usaid.gov/sites/default/files/2022-05/IDENTITY_IN_A_DIGITAL_AGE.pdf

https://datacatalog.worldbank.org/search/dataset/0040787

https://insights.som.yale.edu/insights/what-happens-when-billion-identities-are-digitized