#139: Short Takes: A promessa das stablecoins e as dúvidas que surgem

W FINTECHS NEWSLETTTER #139

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem vindo a edição Short Takes e, como o nome sugere, diferente dos deep dives, em edições como essa vou explorar diversos assuntos que, posteriormente, podem se tornar uma edição deep dive.

Short Takes é focado para empreendedores, investidores e operadores que querem insights rápidos.

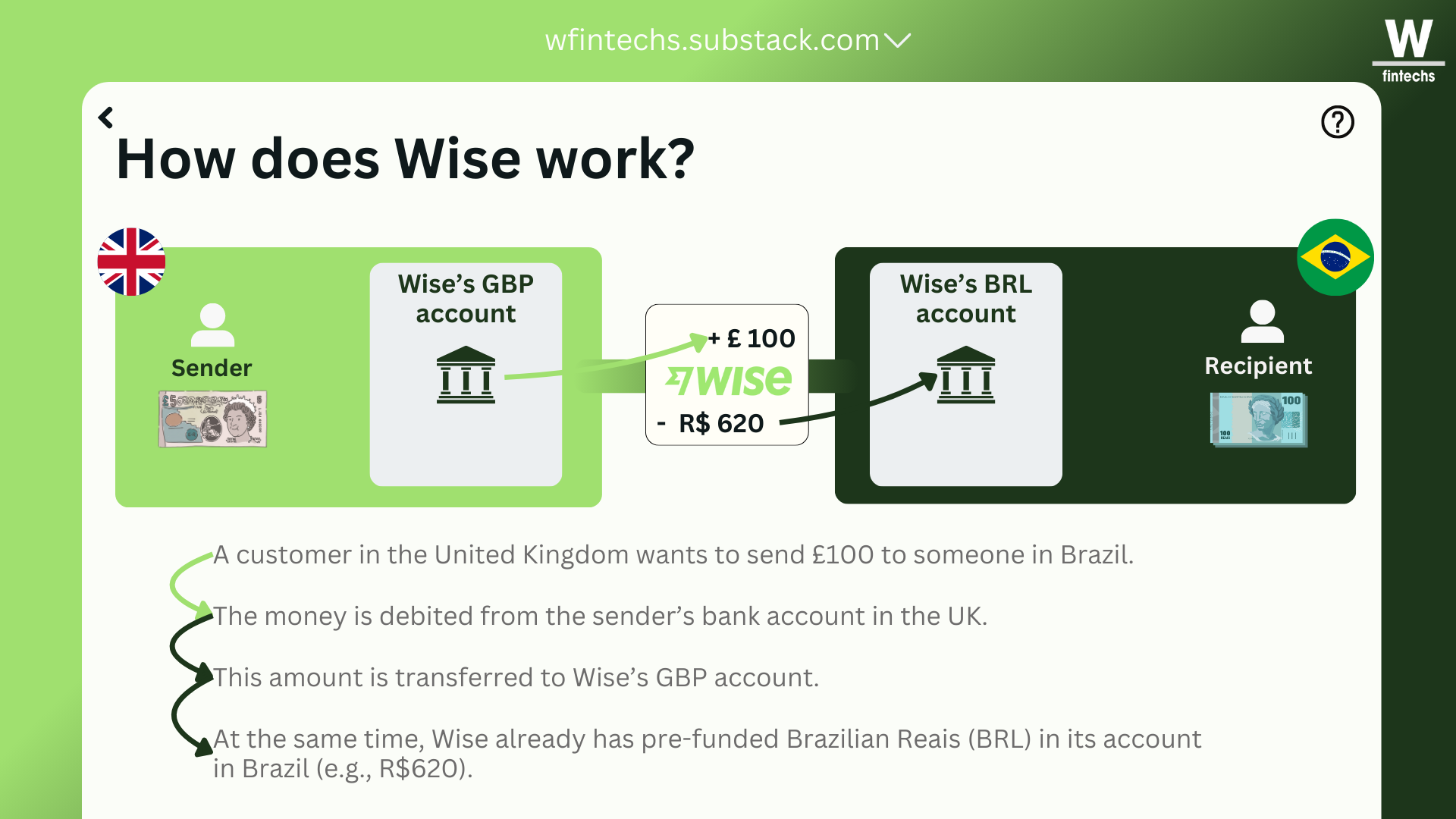

Semana passada, escrevi sobre o modelo da Wise e como ele se diferencia de muitos outros players do setor. Em vez de depender da rede bancária global tradicional, a empresa construiu sua própria infraestrutura: uma malha de transferências locais interconectadas.

Com mais de 65 licenças em 45 países, a Wise criou um sistema paralelo que reduz drasticamente o custo e o tempo de liquidação das transações. Essa estratégia se baseia em funcionar como uma “rede definitiva para o dinheiro do mundo”, e isso só é possível porque ela mantém liquidez pré-financiada em contas bancárias locais em mais de 40 moedas.

Quando um cliente faz uma transferência, o dinheiro não cruza fronteiras, mas sim é compensado localmente. Por exemplo, um pagamento em libras recebido no Reino Unido é correspondido por um pagamento em reais feito a partir da conta da Wise no Brasil. Esse modelo de compensação espelhada não só tornou as operações mais rápidas e baratas, como também garantiu mais controle e previsibilidade.

Mas como ressaltei no texto da semana passada, ela não está sozinha em construir infraestruturas alternativas. O surgimento de stablecoins como BRLA, USDC e USDT também mostram um caminho diferente ao tradicional sistema, permitindo uma liquidação instantânea, sem fronteiras e sem intermediários.

Stablecoins são uma das respostas mais interessantes — e talvez mais eficientes — da criptoeconomia para um dos seus maiores dilemas: como unir o poder disruptivo da descentralização com a previsibilidade e segurança exigida por quem precisa transacionar, economizar ou investir com estabilidade. Desde que o Bitcoin surgiu em 2009, a promessa era clara — descentralizar o dinheiro. Mas a prática mostrou que volatilidade extrema não combina com a função de moeda no cotidiano.

A ideia por trás das stablecoins se baseia em atrelar o valor de um criptoativo a um ativo estável, geralmente uma moeda fiduciária como o dólar ou o euro. Isso permite que pessoas e empresas transacionem no ambiente blockchain sem se exporem às flutuações drásticas típicas de criptos como BTC ou ETH. Na prática, é uma tentativa de colocar trilhos estáveis no trem veloz que é um ativo deste tipo.

O mercado de stablecoins já movimenta mais de 215 bilhões de dólares, com players como BRLA, USDT (Tether), USDC (da Circle) e DAI (da MakerDAO). Essas moedas vêm sendo usadas para remessas internacionais, poupança em países com inflação alta, pagamentos corporativos e como base para aplicações DeFi.

O curioso é que o sucesso das stablecoins tem mais a ver com infraestrutura do que com moeda. Elas operam como APIs de dinheiro na internet, abrindo portas para um novo tipo de infraestrutura financeira, e sendo mais programável, interoperável e acessível. A lógica, então, se inverte: não é o banco que dita as regras da circulação, mas o protocolo que está por trás.

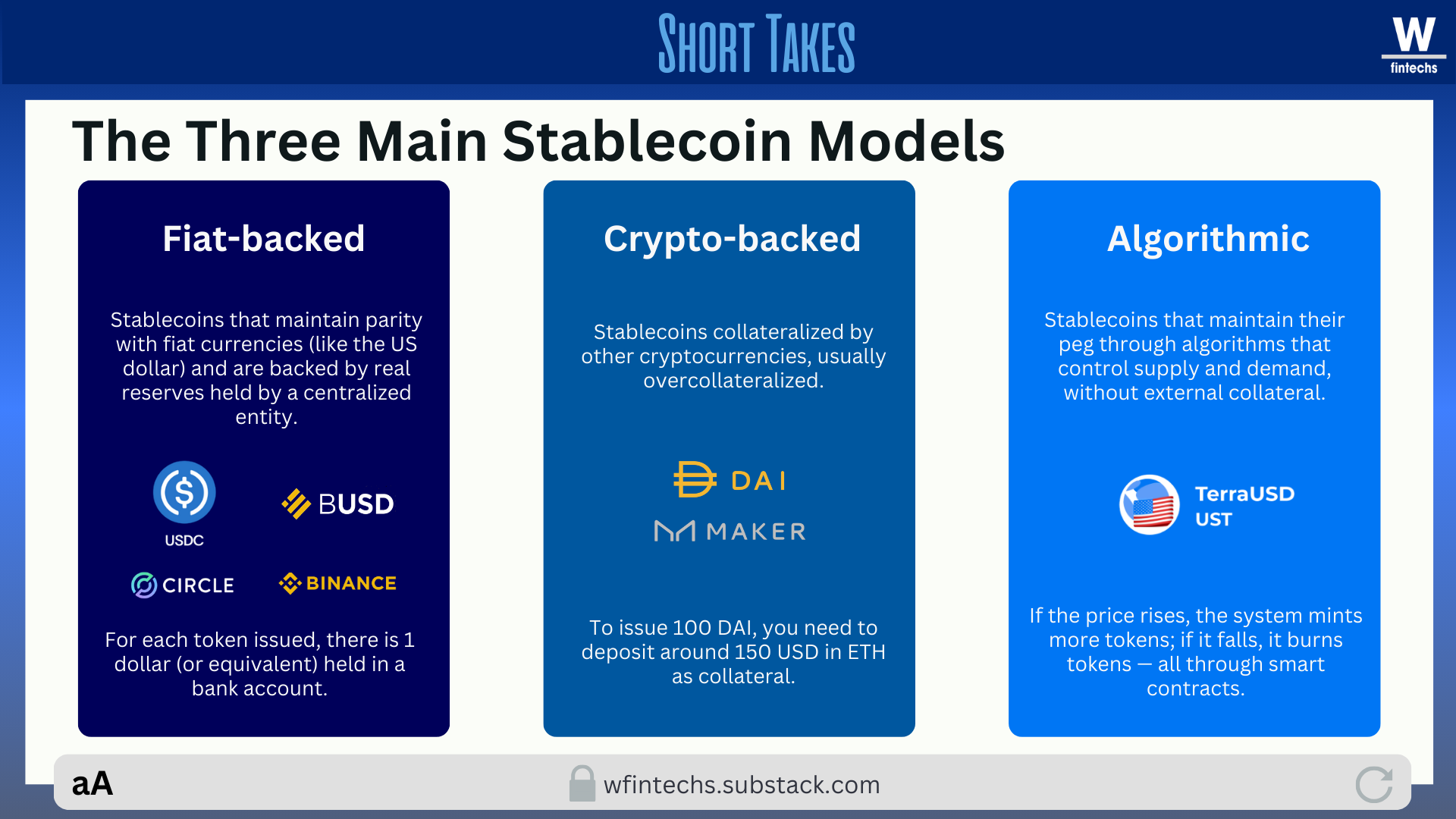

Ao contrário do dólar físico, uma stablecoin como o USDC pode ser enviada para qualquer parte do mundo em segundos, com taxas quase nulas. Existem três modelos principais de stablecoins: com lastro fiduciário (como o USDC, que mantém reservas em dólar), com lastro em criptoativos (como o DAI, que usa ETH como colateral) e algorítmicas (como a falecida Terra USD).

Cada modelo tem suas fortalezas e fraquezas. O que as une é a promessa de manter o valor estável. Mas, como vimos em 2022 com o colapso da Terra, estabilidade é uma promessa e não uma garantia, de fato.

No plano regulatório, a história é ainda mais complexa. Países como EUA, Reino Unido, Singapura e Brasil têm abordagens distintas sobre como (e se) regular stablecoins. A dúvida central: elas são meios de pagamento, ativos financeiros, valores mobiliários ou contratos de investimento coletivo? No Brasil, a CVM já indicou que a classificação depende da função concreta do token — e isso ainda será tema de muitos embates jurídicos.

Mas a questão mais profunda talvez seja: o que estamos chamando de dinheiro hoje? Quando um token emitido por uma empresa privada, operando fora do sistema bancário tradicional, passa a ser aceito em milhares de lojas e apps, ele ainda é “apenas” um ativo digital? Ou estamos assistindo ao nascimento de uma nova forma de soberania monetária?

Muito provavelmente o impacto das stablecoins nos sistemas financeiros não será marginal, e elas ameaçam estruturas de poder que operam há décadas no mercado tradicional. Bancos centrais, sistemas de pagamento nacionais, redes como SWIFT: todos precisarão se adaptar. Alguns já entenderam a mudança. Outros ainda estão presos à lógica de proteger fronteiras num mundo cada vez mais digital.

Hoje, mais de 90% das stablecoins em circulação estão atreladas ao USD. Isso reforça ainda mais o papel da moeda americana como âncora global. Um cenário interessante é que enquanto a China avança com seu yuan digital estatal (o e-CNY), os EUA dominam a stablecoin via mercado.

A Circle, empresa por trás do USDC, tem usado esse momento para expandir sua plataforma como um “dólar digital para qualquer um, em qualquer lugar”. A ambição é ser o novo backend financeiro da internet. E com um ecossistema de desenvolvedores, fintechs e ONGs já usando stablecoins em projetos reais, essa ideia está se materializando rápido.

Na prática, o que vemos é uma tensão constante entre inovação e regulação. De um lado, desenvolvedores e empresas querendo escalar soluções com stablecoins. Do outro, Estados tentando manter controle sobre a emissão monetária. Algumas jurisdições, como Nova York, já criaram regimes específicos (como o BitLicense). No Congresso americano, há ao menos três propostas de lei tentando regular as chamadas “payment stablecoins”, com exigências de 1:1 em reservas e auditorias frequentes.

No Brasil, apesar do avanço da Lei dos Criptoativos, a classificação legal das stablecoins ainda é incerta. A dúvida que permanece é se elas são uma extensão digital do dinheiro, ou uma nova classe de ativo? E se forem ambas, qual a moldura jurídica adequada para sua regulação?

Do ponto de vista do consumidor, as stablecoins oferecem um poder interessante: acessar o dólar sem precisar de uma conta bancária internacional. Isso é especialmente relevante em países como Argentina, Venezuela ou mesmo o Brasil, onde a inflação corroeu o poder de compra da moeda nacional. Nesse contexto, stablecoin viraria uma poupança e um refúgio da inflação.

Ainda assim, riscos existem. A descentralização prometida por algumas stablecoins é, na prática, bastante limitada. A maior parte dos tokens é emitida por empresas com controle sobre as reservas e o acesso dos usuários.

Outro ponto delicado é a transparência. Quem garante que os emissores têm, de fato, reservas equivalentes? A resposta ideal seria auditorias públicas e regras claras. Mas até agora, essa transparência ainda é incompleta em boa parte dos casos. O futuro das stablecoins vai depender de uma tríade: regulação inteligente, infraestrutura e casos de uso relevantes. Ou seja, não bastará garantir estabilidade, se não garantir também a utilidade.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.