#FintechFrames: A Wise transformou a distância entre dois pontos em uma infraestrutura de pagamentos cross-border

W FINTECHS NEWSLETTER #138

👀 English Version 👉 here

Fintech Frames — #02 edição

Fintech Frames é uma série da W Fintechs Newsletter que destaca as jornadas e estratégias de fintechs que se estabeleceram no mercado — seja por meio de um IPO, aquisição ou uma avaliação superior a US$ 10 bilhões.

Outras edições Fintech Frames

Para quem busca histórias de fundadores ainda em estágios iniciais, 3W in Fintechs mergulha no início da jornada de muitos negócios. Clique 👉 aqui para ver todas as edições.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Há mais de dois mil anos, Euclides traçou os fundamentos da geometria ao afirmar que entre dois pontos é sempre possível desenhar uma reta, a menor distância entre eles. Hoje, podemos dizer que surgiram as fintechs euclidianas: empresas que encurtam o tempo entre economias, não pela reta, mas pela tecnologia.

A evolução dos pagamentos transfronteiriços converteu uma antiga verdade matemática em uma nova lógica de trocas globais. Não se trata mais da menor distância, mas do menor tempo. Dois pontos no globo — São Paulo e Londres, por exemplo — ainda são separados por quilômetros, moedas, fusos e sistemas bancários. Mas agora se encontram em milissegundos. A tecnologia não encurtou o planeta. Mas reduziu drasticamente o tempo necessário para atravessá-lo — e isso já havia sido previsto pelo jornalista Thomas Friedman, em 2005, em seu livro The World Is Flat.

Nas últimas duas semanas, analisei alguns players de cross-border. A tese mais interessante de construção de infraestrutura que encontrei foi a da Wise. A empresa conseguiu criar algo de alto impacto — não apenas para os clientes, mas para ela mesma. Seus números falam por si: em 2024, o número de clientes ativos totalizou 12,8 milhões no B2C e 625 mil no B2B, com as receitas ultrapassando £1 bilhão.

Ao contrário de muitos players deste mercado, a estratégia da Wise combinou licenças bancárias locais, contas próprias em dezenas de países e uma infraestrutura paralela que reduz os custos e tempo de liquidação. Em vez de depender de uma rede global tradicional, a empresa criou uma malha própria de transferências domésticas interconectadas, e transformou isso em seu grande ativo.

Essa abordagem não só entregou mais velocidade e transparência para os usuários, como também transformou a Wise em um modelo operacional rentável, mesmo praticando tarifas bem abaixo do mercado. O diferencial está na forma como a empresa repensou a lógica dos pagamentos: não como uma ponte entre bancos, mas como um fluxo contínuo de liquidações locais sincronizadas.

Na primeira edição do Fintech Frames, analisei o modelo da Klarna e como ela redefiniu o crédito. A criação de pontes entre o B2C e o B2B permitiu à empresa desenvolver um ecossistema integrado de dados, crédito e serviços.

Nesta edição, o leitor logo perceberá que a Wise redefiniu a lógica dos pagamentos transfronteiriços buscando mais transparência para o B2B e o B2C. Ainda assim, há um campo vasto de oportunidades a ser explorado — especialmente no uso de stablecoins, que poderiam tornar o sistema ainda mais rápido, barato e eficiente, como alguns players deste mercado já estão fazendo.

De TransferWise para Wise

Nas trocas comerciais mais antigas, milhares de anos atrás, a sabedoria estava em reduzir as dificuldades de executar uma operação. Do sal ao papel-moeda, nossos antepassados foram sábios em encontrar formas de diminuir a fricção nas trocas. De certo modo, a história da Wise representa esse mesmo princípio.

Quando Taavet Hinrikus e Kristo Käärmann fundaram a TransferWise, em 2011, a motivação era simples: tornar transferências internacionais mais justas e transparentes. Ambos sentiam na pele os custos escondidos e os atrasos do sistema bancário tradicional porque, como expatriados vivendo e trabalhando em países diferentes, precisavam constantemente enviar dinheiro para suas contas de origem.

Taavet, que foi o primeiro funcionário do Skype, morava em Londres, mas recebia em euros da Estônia. Kristo, por sua vez, trabalhava em Londres e precisava pagar sua hipoteca na Estônia 1. Ao realizarem transferências internacionais, notavam que os bancos prometiam "taxas zero" ou "câmbio oficial", mas embutiam margens ocultas na conversão e demoravam dias para completar as transações.

Foi essa frustração pessoal, repetida mês após mês, que os levou a criar uma solução mais justa, rápida e transparente.

O caminho tradicional de transferências

A Wise surgiu em um mercado profundamente complexo. Enviar dinheiro para outro país ainda é, na maioria das vezes, um processo lento, caro e pouco transparente. A infraestrutura dominante apoia-se no modelo de bancos correspondentes, coordenado por uma rede chamada SWIFT (Society for Worldwide Interbank Financial Telecommunication), fundada em 1973, na Bélgica.

Apesar de sua confiabilidade e escala — hoje com mais de 11.000 instituições conectadas em 200 países e cerca de 50 milhões de mensagens trocadas por dia2 — o SWIFT não movimenta dinheiro diretamente. Na prática, ele funciona como uma rede de mensagens: um banco comunica a outro que um determinado valor deve ser enviado para uma conta específica em outro país. Para que o dinheiro de fato se mova, os bancos precisam manter relações correspondentes, ou seja, contas entre si ou com intermediários.

Esse arranjo exige que cada banco mantenha relações bilaterais com instituições em diversos países. Como poucos bancos têm presença verdadeiramente global, uma transferência muitas vezes envolve três a cinco intermediários — o banco de origem, um ou mais bancos correspondentes e o banco de destino. Cada um desses intermediários cobra uma taxa e adiciona mais tempo ao processo.

Surgem então as taxas ocultas e os spreads cambiais, que dificultam ao usuário comum entender o custo real da transferência. Muitos bancos promoviam “taxas zero” ou “câmbio oficial”, mas escondiam um spread no câmbio, que podia variar entre 3% e 6%, dependendo da moeda e do país de destino.

Esse desalinhamento estrutural abriu espaço para uma nova geração de soluções mais ágeis, transparentes e acessíveis. Nos últimos anos, o próprio SWIFT tentou se modernizar com iniciativas como o SWIFT gpi (Global Payments Innovation), que melhoram a rastreabilidade e a velocidade em algumas transações. Ainda assim, o surgimento de novas infraestruturas — como os sistemas instantâneos locais (Pix, UPI, Faster Payments) e, mais recentemente, blockchains e stablecoins — trouxe alternativas mais rápidas e baratas.

Transfer = Wise

Ao construir uma rede própria de contas locais e aplicar o câmbio real com tarifas explícitas, a Wise conseguiu eliminar os intermediários, o que reduziu os custos e trouxe mais previsibilidade à experiência do usuário.

Em 2021, a mudança de nome de TransferWise para apenas Wise marcou essa transição estratégica. A empresa deixava de ser apenas uma “alternativa para transferências” para se posicionar como uma plataforma global para movimentar e gerenciar dinheiro em múltiplas moedas. Passou a oferecer contas com IBANs internacionais, cartões de débito, rendimento sobre saldos e uma infraestrutura aberta à integração para bancos e fintechs — reforçando sua visão de construir a “rede definitiva para o dinheiro do mundo”.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

A estratégia de infraestrutura

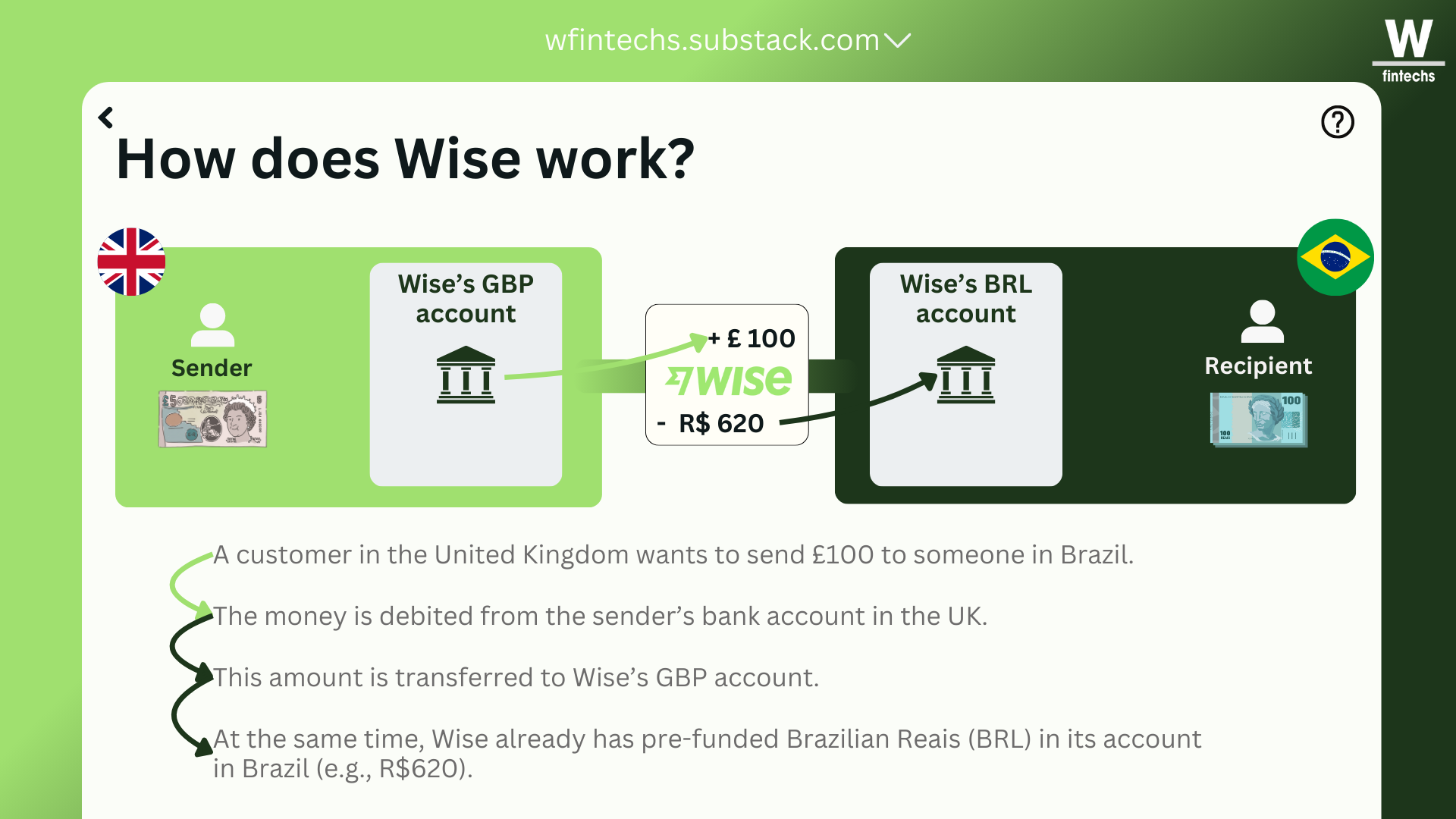

Essa visão de “rede definitiva para o dinheiro do mundo” permitiu que a Wise inovasse rapidamente. Em vez de enviar dinheiro fisicamente entre fronteiras a cada transferência, a empresa mantém liquidez pré-financiada em contas bancárias locais em mais de 40 moedas.

Quando um cliente envia dinheiro, o valor é efetivamente “movido” dentro do próprio país — por exemplo, um pagamento em libras é recebido e imediatamente compensado por um pagamento em reais que sai de uma conta da Wise no Brasil. Ou seja, ela não move o dinheiro entre os países, mas sim compensa os valores com fundos que já possui em cada país. Isso reduz drasticamente o custo, o tempo e a complexidade.

Para viabilizar essa operação em escala, a Wise tem buscado licenças regulatórias em diversos países. À primeira vista, os relatórios públicos não detalham tanto a estratégia de expansão. Mas analisando mais profundamente as trajetórias de suas operações no Brasil, Japão e EUA, dá pra perceber um certo padrão.

Hoje, a Wise tem mais de 65 licenças em 45 países. Só nos EUA, opera com autorizações em 49 estados, fora três subsidiárias específicas para lidar com ativos e integrar a infraestrutura (Wise Platform). O princípio que parece fundamentar a tese da empresa aparece em alguns de seus relatórios anuais:

“As we build our presence, we deepen our connection by obtaining our own regulatory licences.” 3

Ou seja, onde faz sentido estar, ela busca licença e constrói a operação.

No Japão, por exemplo, a Wise conseguiu em 2024 uma das licenças mais difíceis do país — a Type 1 Funds Transfer Service Provider. Na Austrália, opera com permissão local e conexão direta ao sistema NPP. Já em países como Índia, Indonésia, México, Filipinas e África do Sul, criou subsidiárias próprias pra poder atuar com mais liberdade. No Brasil, começou com contas multimoeda e envio de dinheiro. Agora, avança na integração com o Pix.

Os mercados onde ela opera são bem relevantes, o que com certeza sustenta a tese de expansão. No Brasil, por exemplo, foram movimentados cerca de US$ 2,83 bilhões em remessas internacionais em 2024. Já o México ultrapassou os US$ 64 bilhões no mesmo ano. Com mercados assim, faz sentido ativar a conta para pessoas físicas, o produto para empresas (Wise Business) e até permitir que outras plataformas pluguem na sua rede (Wise Platform).

Como ela opera num modelo de liquidez pré-financiada, ela precisa deixar o dinheiro pré-posicionado em várias moedas, espalhado por contas locais, pra garantir liquidez e velocidade. Ou seja, só faz isso onde o volume de transações compensa. Em mercados menores, ela opera por meio de parceiros bancários, ou faz câmbio offshore, assumindo spreads um pouco maiores.

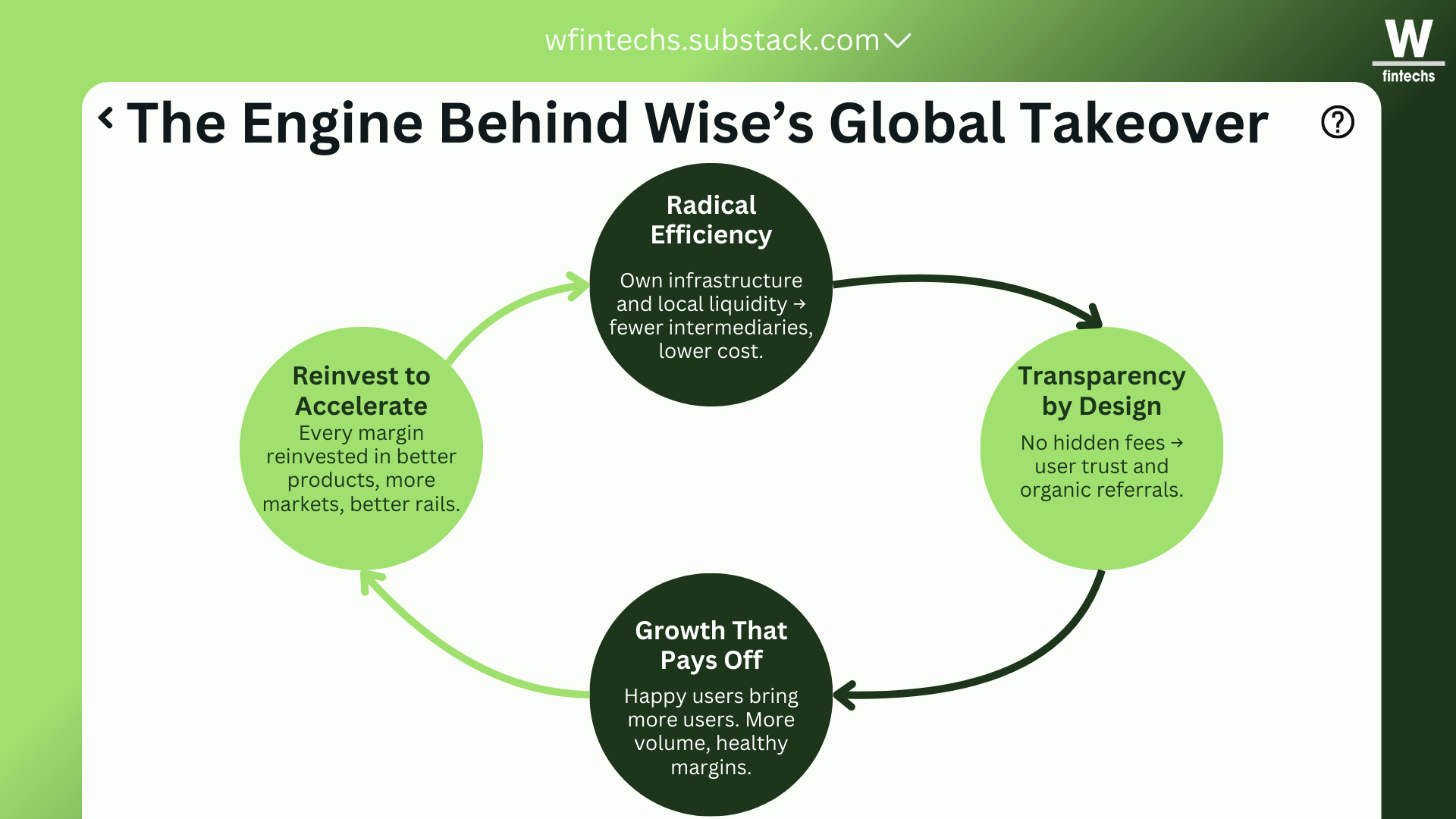

Essa estrutura permite que cada conexão direta elimine intermediários, o que reduz custos e permite que a Wise ofereça transferências quase instantâneas: 62% dos envios são concluídos em menos de 20 segundos, 83% em menos de uma hora e 95% em até 24 horas.

O mais interessante dessa filosofia da empresa é que ela conseguiu também compartilhar isso com terceiros, o que se materializa no conceito de Wise Network. Fica claro que esse é seu ativo mais estratégico e valioso, porque combina: (i) conexões locais com sistemas financeiros; (ii) infraestrutura regulatória proprietária; (iii) tecnologia própria; e (iv) uma experiência de usuário padronizada globalmente. Fazendo com que o Wise Platform surja e permita que bancos e fintechs integrem a infraestrutura da Wise aos seus próprios serviços — um modelo similar ao "Banking-as-a-Service", mas com foco em transferências globais.

Os números e a cultura que sustentam a tese

O modelo de negócio escolhido pela Wise exige paciência e capital — mas os resultados já são visíveis. A Wise tem crescido consistentemente em número de clientes (29% em 2024), o volume de transferências também aumento em 13% em relação a 2023, movimentando aproximadamente £118,5 bilhões em transações internacionais. Tudo isso com um orçamento de marketing enxuto, pois dois terços dos novos clientes vêm por indicação.

A base de clientes ativos chegou a 12,8 milhões, incluindo 625 mil empresas. Mais da metade já utiliza a Wise Account, que permite armazenar e movimentar dinheiro em múltiplas moedas com rendimento sobre saldos. O crescimento no segmento B2B também é algo extremamente relevante para a operação. Hoje, o volume transacionado por empresas representa quase metade do total, com volume médio por cliente B2B 7 vezes maior do que o cliente B2C.

A obsessão pela experiência do usuário é tão forte que, em diversas apresentações para investidores, os executivos da Wise destacam que a maior vantagem competitiva não está apenas no preço mais baixo, mas no fato de o usuário entender exatamente o que está pagando.

Essa eficiência não serve apenas para gerar lucro — que atingiu £ 481,4 milhões em 2024. Mas serve também para sustentar um ciclo virtuoso: margens mais saudáveis permitem à Wise reinvestir em novos mercados, baixar preços e melhorar produtos, o que por sua vez atrai mais clientes e gera mais escala.

👉 Inscreva-se na W Fintechs e receba toda segunda-feira uma análise como essa no seu e-mail.

A próxima era do cross-border será Wise?

A verdadeira sabedoria sempre caminhou junto da transparência. Sócrates, em seus diálogos, foi tão transparente em sua forma de pensar que Platão os eternizou. A sabedoria de Jobs estava em antecipar desejos — a transparência, nesse caso, era transformar essa visão em algo claro e compartilhável, inspirando seus colaboradores a torná-la real. A sabedoria da Wise está justamente aí: não apenas em tornar pagamentos internacionais instantâneos, mas em ser transparente num mercado onde a complexidade sempre serviu como um véu para taxas escondidas e altos spreads.

A Wise faz parte de uma geração de empresas que decidiu fugir da estrutura tradicional de transferências internacionais e construir uma rede própria de pagamentos internacionais. Isso permitiu reduzir custos, acelerar as transferências e oferecer uma experiência muito mais transparente para o usuário.

Mas ela não está sozinha nisso. O surgimento de stablecoins como BRLA, USDC e USDT aponta para um caminho semelhante: uma liquidação instantânea, sem fronteiras e sem intermediários. Modelos como o stablecoin-based settlement já estão sendo testados por players como a Visa, Stripe e alguns bancos, conectando o mundo fiat ao on-chain por meio de smart contracts.

Para uma empresa como a Wise, que já opera com liquidez pré-financiada e foco absoluto em transparência, a adoção de stablecoins parece uma evolução natural do modelo de negócio. Adicionar stablecoins como mais um canal de liquidação permitiria à empresa manter o controle sobre a experiência do usuário, mas com ainda mais velocidade, flexibilidade e alcance. Especialmente em mercados onde a infraestrutura local ainda é limitada, abrindo novas frentes para o Wise Platform e o segmento B2B.

A Wise reduziu a distância entre dois pontos, não com uma reta, como Euclides havia fundamentado, mas por meio de uma infraestrutura transparente de pagamentos cross-border.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.bbc.com/news/business-46985443

https://stripe.com/br/resources/more/international-payments-101-what-they-are-and-how-they-work

https://wise.com/imaginary-v2/images/5321e97865fc73e1f23350600a70525b-WIS004_23ARA_BOOK.pdf