#3WiF: Stablecoins fazem parte do 'banking as a service 2.0', e a Avenia quer ser essa nova infraestrutura na LatAm

W FINTECHS NEWSLETTER #171

👀 English Version 👉 here

What, When, Who in Fintech:

Bem vindo à série 3W in Fintech. Aqui eu exploro profundamente as fintechs que acredito que vão moldar o futuro do setor, considerando três critérios: estratégias adotadas, diferenciação e inovação. Meu objetivo é trazer insights claros e práticos para investidores e empreendedores sobre empresas que se destacam não apenas pelo crescimento, mas pela relevância e impacto no mercado.

Nesta terceira edição da série, vou explorar a história e as estratégias da Avenia, uma empresa que nasceu como emissora da stablecoin lastreada em real, a BRLA, e hoje busca utilizar a tecnologia cripto como base para revolucionar o sistema financeiro tradicional. A proposta passa por uma transformação estrutural, em que gradualmente todo o sistema financeiro tende a migrar para essa nova tecnologia ao longo do tempo.

Fundada por engenheiros formados no ITA - Instituto Tecnológico de Aeronáutica, Leandro Noel e Matheus Moura fundaram a Avenia após uma experiência em uma gestora de criptoativos voltada à arbitragem quantitativa, operando estratégias algorítmicas em mercados globais.

Ali, sentiram de perto a demora de dias em transferências cross-border. Ao captar recursos em BRL via um fundo feeder local e transferi-los para um fundo master no exterior, o processo levava dias, às vezes falhava e custava cerca de 60 dólares por depósito. Em contrapartida, uma vez dentro do ambiente cripto, os recursos eram movimentados entre exchanges ao redor do mundo de forma praticamente instantânea.

Matheus, Leandro e time, viveram na pele as dores desse ecossistema e é exatamente essa a base que explica a tese da Avenia, que tem como ambição cobrir os fluxos de entrada, saída e circulação pela América Latina, em uma região onde muitos PIBs dependem de transferências internacionais para sobreviver ou funcionar. A empresa pretende operar múltiplos corredores de remessas e payouts B2B, apostando na infraestrutura por trás das stablecoins, com a BRLA como o ativo em real e novas moedas locais por país no roadmap, para tornar isso realidade. Para isso, captaram em janeiro de 2026 mais de USD 17 milhões, com participação de fundos como Quona Capital, Big Bets e Headline.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Confira a edição anterior do 3W in Fintech 👇

Por que a Avenia?

A empresa tem aproveitado o contexto regulatório atual do mercado cripto para expandir sua base de clientes e fortalecer seu posicionamento como infraestrutura de money movement, onde busca ser capaz de sustentar o desenvolvimento de novos produtos financeiros sobre uma infraestrutura programável.

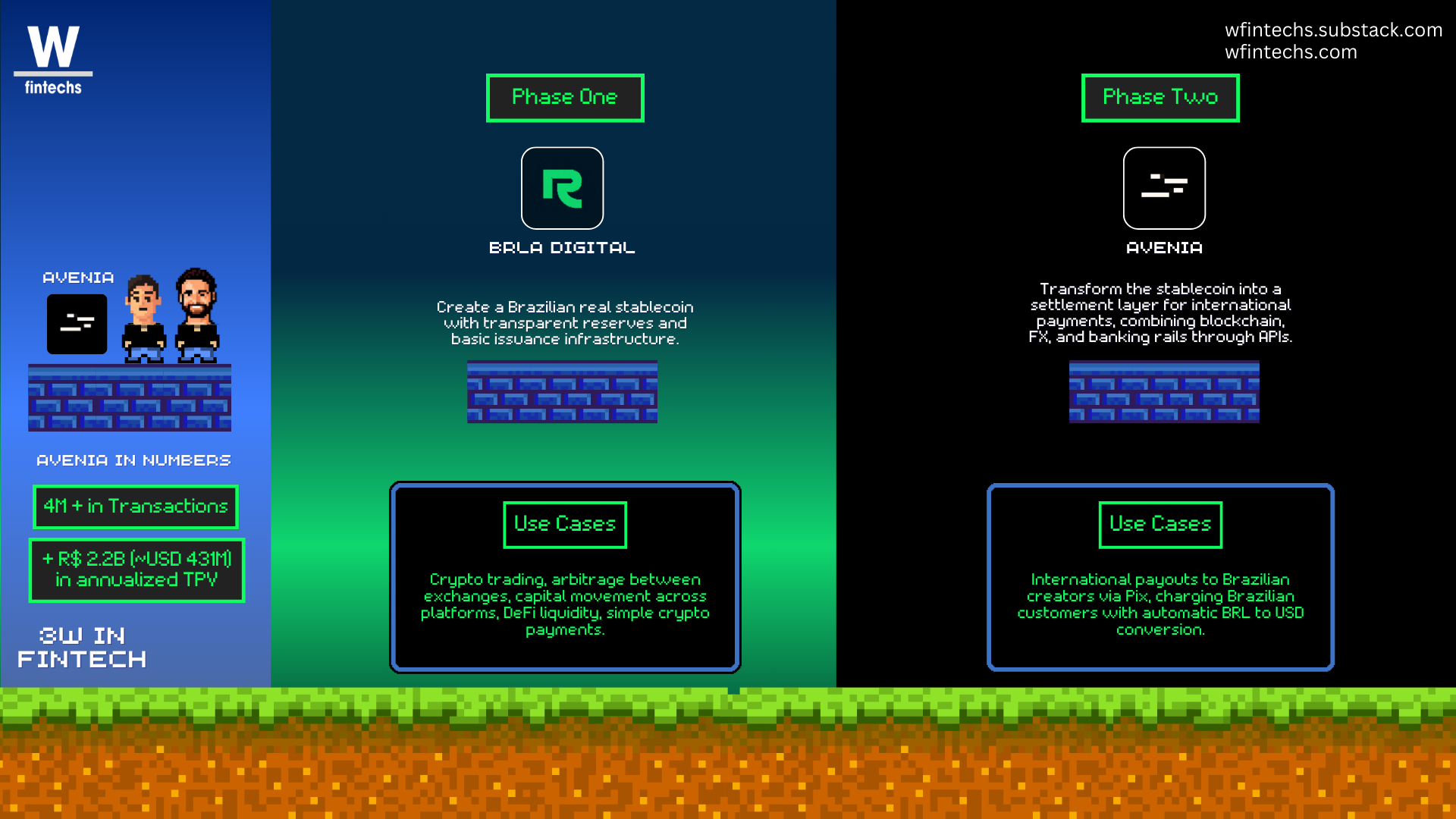

Até meados de 2025, a Avenia já registrava um TPV anualizado próximo de R$ 2,2 bilhões, com mais de 4 milhões de transações processadas desde o início da operação e uma base superior a 50 clientes ativos utilizando a infraestrutura para fluxos recorrentes.

Em 2025, deixou claro que não queria mais competir apenas como um token lastreado no real, mas sim se posicionar como uma nova infraestrutura de movimentação de dinheiro para competir com o SWIFT. Essa ambição resultou no rebranding de BRLA Digital para Avenia, deixando mais clara a ambição de se tornar uma empresa multi-country, conectando diferentes mercados e moedas.

Mesmo com o avanço de emissores no Brasil, que já somam 12 emissores de stablecoin em real, a Avenia se posiciona para o mercado financeiro de forma semelhante à AWS no mercado de cloud. Quanto mais emissores, melhor. Na prática, o produto oferece algo além do token, incluindo APIs, FX e compliance.

A ambição regional surge do objetivo de conectar o Brasil aos principais corredores latino-americanos para gerar mais valor para seus clientes, em vez de simplesmente replicar sua presença de forma superficial em vários países sem integração com as necessidades operacionais.

A Avenia é o que considero um “banking as a service 2.0”, em que o DeFi, baseado em blockchain, e os trilhos tradicionais se unem para trazer mais eficiência e redução de custos para as movimentações financeiras.

Esta edição levou alguns meses para ser terminada. Venho acompanhando a história da Avenia desde o início do ano passado e acho que desde então o mercado de stablecoin e de DeFi evoluiu bastante.

Nunca ouvimos falar tanto de stablecoin quanto nos últimos 14 meses. Os avanços regulatórios para enquadrar este novo instrumento à realidade do sistema financeiro tradicional também avançaram muito, o que fez com que muitos reguladores e empresas incentivassem mais o debate.

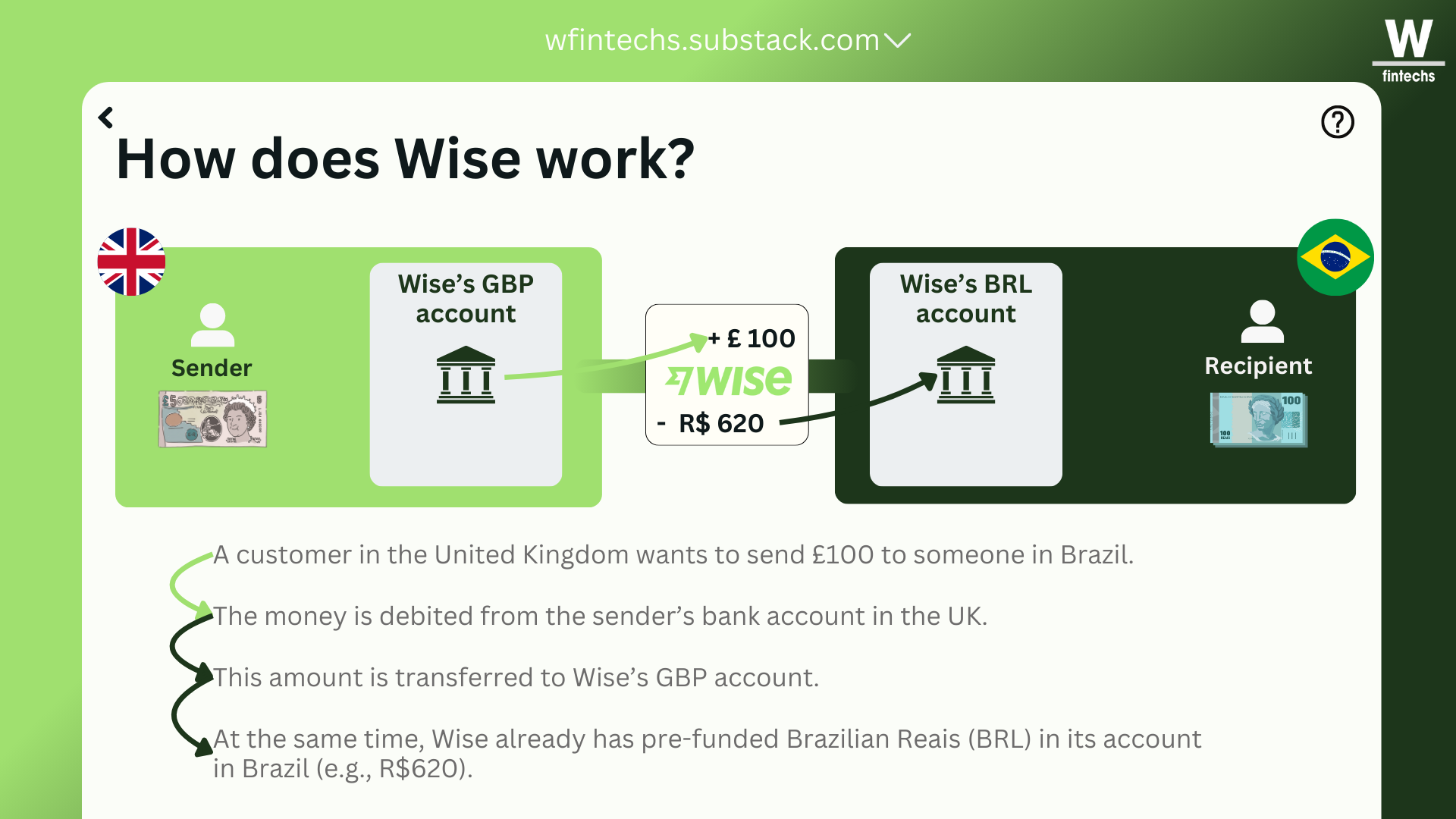

Já abordei um pouco sobre os desafios dos pagamentos cross-border. Em edições anteriores, mostrei como a Wise criou um mecanismo próprio de licenças para operar globalmente, fugindo da dependência do tradicional sistema SWIFT. A Circle seguiu um propósito semelhante, mas se apoiou no dólar para utilizar redes blockchain e executar pagamentos cross-border através de sua stablecoin, a USDC. Entre tantos outros exemplos, uma coisa que fica cada vez mais clara é que ainda temos grandes deficiências para pagar alguém ou uma empresa do outro lado do mundo.

Confira as edições da Wise e Circle 👇

Métodos tradicionais de envio de dinheiro transfronteiriço podem consumir, em média, de 1,5% a 7% do valor da operação em taxas. É um mecanismo caro que prejudica milhões de pessoas que dependem dele. Na América Latina, uma parte significativa da população vive fora de seus países de origem e sustenta famílias por meio de remessas internacionais. Na América Central, esse peso é ainda mais evidente: em El Salvador, Honduras e Nicarágua, as remessas chegam a representar cerca de 20% a 30% do PIB. O mercado de remessas internacionais ainda tem muito espaço para inovação e embora muitos países tenham desenvolvido sistemas domésticos sólidos, como o Pix no Brasil, os pagamentos globais seguem engessados.

Acredito que a Avenia tem potencial de se posicionar como um player latino-americano para ajudar a transformar esse cenário. Um ponto interessante desta história é que a stablecoin não aparece como o produto final, mas sim como uma camada de liquidação, o que faz a própria empresa passar por um rebranding no fim de 2025, mudando sua marca de BRLA Digital para Avenia.

Ou seja, o concorrente deixou de ser outro emissor de stablecoin em real e passou a ser a infraestrutura global dominante de pagamentos internacionais, neste caso, o SWIFT. Isso faz com que a disputa deixe de ser pelo market cap de um token e passe a ser pelo controle de todo o fluxo de transações. Os números ajudam a reforçar isso, onde mais de US$ 1 bilhão foi processado em 2025.

Nesta edição, vou mostrar como stablecoins estão moldando um novo conceito de “banking as a service” e como o uso de stablecoins ainda é pouco explorado, mas pode redesenhar economias e dinâmicas financeiras em toda a região.

A obsessão dos fundadores com settlement que levou a tese

Uma das coisas mais interessantes da jornada da Avenia é a bagagem que os fundadores acumularam antes de fundarem a empresa. Boa parte do que a Avenia se tornou nasceu das experiências anteriores que Matheus e Leandro tiveram. Eles se conheceram no ITA, uma das principais instituições de tecnologia do Brasil. Parte dos fundamentos do ITA é formar não apenas engenheiros, mas sim pessoas capazes de pensar em sistemas complexos e, principalmente, buscar eficiência.

Durante as conversas que tive com Leandro ao longo dos últimos meses, ficou claro para mim a capacidade que tanto ele, quanto o time que formaram, possuem em estruturar pensamentos e resoluções de problemas que muitos ainda não conseguiram resolver.

Como acontece com muitos engenheiros no Brasil, após a faculdade ambos tiveram experiências em gestoras e consultorias, como Patria Investimentos, Alvarez & Marsal e BTG Pactual. Foi nesse contexto que ajudaram a fundar a ADA Capital, uma gestora quantitativa focada em arbitragem cripto. O fundo foi estruturado fora do Brasil, com um veículo local para investidores brasileiros, operando simultaneamente em múltiplas exchanges globais.

A estratégia era baseada em comprar o ativo no mercado à vista, vender no mercado futuro e capturar a diferença de preço entre os dois, mantendo uma exposição mínima. O objetivo não era apostar na alta ou na queda do criptoativo em si, mas sim explorar as possíveis ineficiências de preço.

Foi operando esse modelo que o principal incômodo começou a aparecer. Dentro das exchanges, o dinheiro circulava em segundos entre México, Estados Unidos, Ásia e Europa. Quando precisava entrar ou sair pelo sistema bancário tradicional, o tempo mudava completamente. Investidores offshore levavam dias para liquidar aportes ou resgates.

Foi quando perceberam que o problema estava na infraestrutura bancária e cambial tradicional que continuava operando em ciclos lentos e cheios de intermediários. Esse contraste entre a eficiência do on chain e a fricção do off chain acabou se tornando o ponto de partida da obsessão dos dois pelo settlement.

Ao mesmo tempo, o contato com fundadores do ecossistema Web3 brasileiro mostrava outra distorção. Projetos pensados para o público brasileiro precisavam precificar produtos em dólar porque não havia uma stablecoin em real com um padrão institucional sólido. Daí nasce a tese inicial da BRLA: criar uma stablecoin de real totalmente lastreada em ativos de baixo risco e alta liquidez, sem exposição cambial, com auditoria e transparência. Semelhante ao que a Circle estava fazendo com o dolár.

Eles tiveram mais certeza que a tese caminharia para este lado, quando tentaram estruturar a própria operação internacional e perceberam que abrir uma conta offshore, algo aparentemente trivial para grandes instituições, se transformava em um excesso de exigências, recusas e custos desproporcionais, fazendo com que 5 bancos negassem a abertura e um deles chegasse a pedir algo próximo de 30 mil dólares por mês apenas para manter a estrutura ativa.

Foi nesse momento que o insight se tornou ainda mais claro: o problema não era criar um token nem programar um smart contract, o problema era fazer com que isso tivesse acesso regulado ao Sistema Financeiro Nacional e às engrenagens formais de câmbio, porque sem esse acesso qualquer stablecoin seria apenas uma camada superficial, enquanto com esse acesso regulado seria possível construir uma infraestrutura capaz de escalar de forma institucional.

A aprovação da Lei 14.478, em dezembro de 2022, trouxe a previsibilidade regulatória que faltava e reforçou a estratégia dos fundadores de não operar em uma zona cinzenta. Naquele contexto, uma stablecoin precisaria nascer como instrumento de confiança dentro do próprio Sistema Financeiro Nacional, e a regulação deixava de ser vista como um obstáculo e passava a ser entendida como uma peça fundamental para essa nova arquitetura.

Com o tempo, a própria tese evoluiu. Emitir uma stablecoin não resolveria o problema estrutural por si só. Stablecoin depende de liquidez, e liquidez depende de caso de uso. Sem um grande distribuidor puxando o volume, o crescimento seria limitado. A virada acontece quando o foco deixa de ser o token e passa a ser a infraestrutura de movimentação de dinheiro. É nesse ponto que a BRLA Digital evolui para a Avenia e a empresa deixa de se posicionar como emissora de um ativo digital e passa a se enxergar como uma infraestrutura de money movement.

O surgimento das stablecoins e seus desafios regulatórios

Quando olhamos para o cenário atual de transações cross border, fica evidente que o desafio das transferências internacionais permanece como um dos pontos de maior fricção do sistema financeiro.

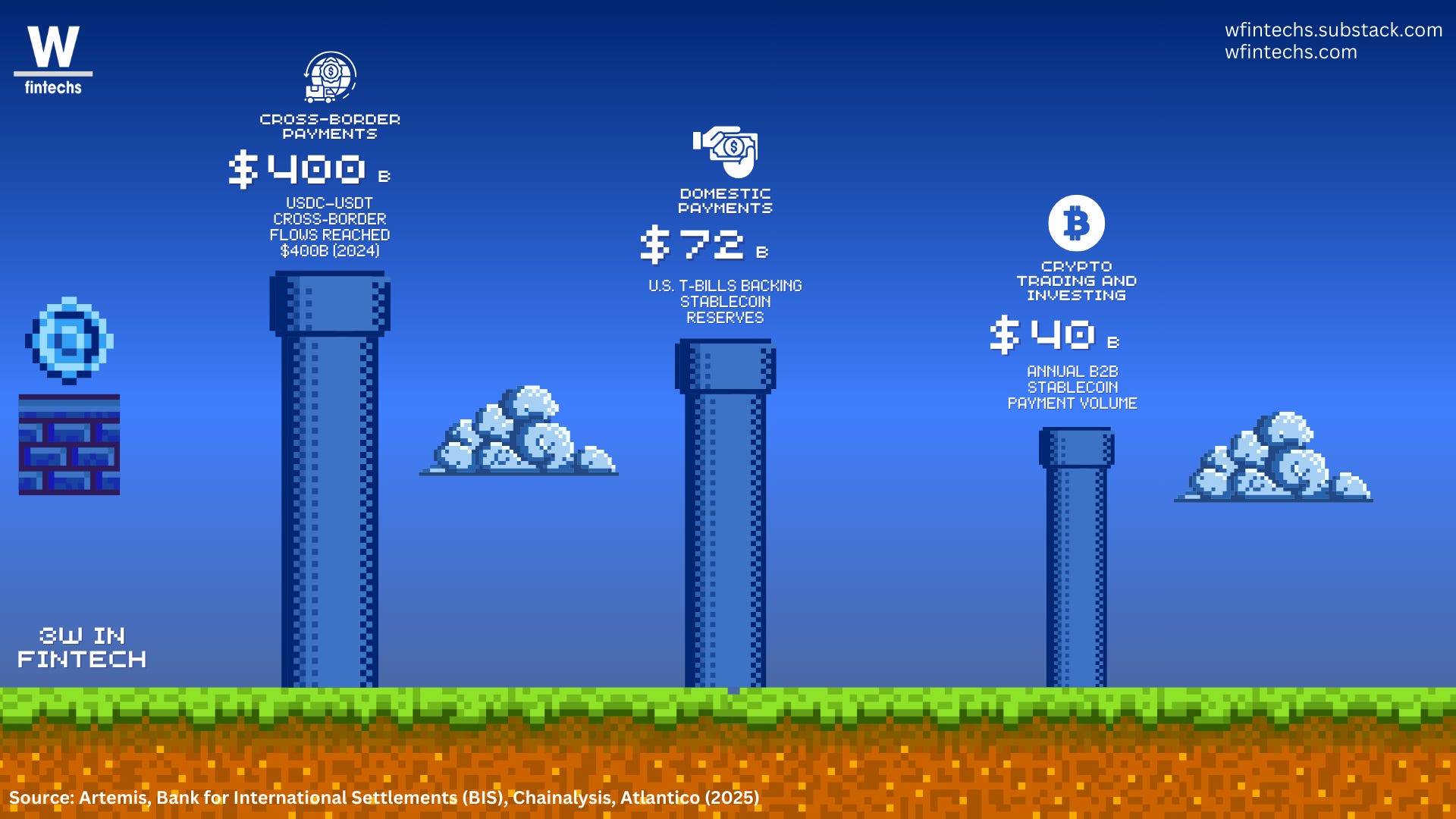

Um pagamento entre Brasil e Estados Unidos, por exemplo, percorre diversas instituições, cada uma aplicando suas próprias regras de compliance, conversão cambial e gestão de liquidez. O resultado disso acaba sendo um custo elevado, que além do custo explícito, também existe o custo implícito do capital imobilizado ao longo do caminho, pois cada elo da cadeia precisa manter sua própria liquidez para honrar o fluxo, o que pressiona ainda mais as margens e encarece o serviço final. Em 2023, a América Latina recebeu mais de 150 bilhões de dólares em remessas e uma parcela relevante desse montante foi absorvida por custos de intermediação.

Dentro desse arranjo tradicional, a Wise é um case interessante que opera com pools locais e compensação interna. Em vez de liquidar cada transação internacional de forma individual, a empresa cruza posições em sua própria base de dados e realiza liquidações domésticas em cada país. O modelo reduz os custos e melhora a experiência para o usuário, mas permanece ancorado no sistema bancário tradicional, exigindo contas locais e integração com a infraestrutura financeira de cada mercado.

É nesse contexto que as stablecoins entram em cena. O sistema dominante de mensagens internacionais, o SWIFT, cobra entre três e cinco dólares por mensagem, independentemente do valor transferido.

Uma das questões então passa a ser se é possível reduzir a dependência de bancos correspondentes e de capital pré posicionado em diferentes jurisdições. Foi nesse sentido que a stablecoin ganhou relevância pois foi tratada como esse instrumento de liquidação direta on chain, com menor dependência de intermediários e com uma outra estrutura de custo. Mas há hoje um outro desafio que está sendo abordado por muitos reguladores. Se a stablecoin assume o papel de settlement, a confiança no ativo que circula nessa camada torna-se o ponto central dessa nova arquitetura. É nesse momento que o debate sobre o lastro se conecta diretamente com a tese de eficiência.

O debate sobre lastro antecede a própria discussão atual sobre stablecoins. Se voltarmos para os anos de 1837 e 1863, durante a chamada Era da Banca Livre nos Estados Unidos, encontramos um desafio semelhante que muitos reguladores têm enfrentado com as stablecoins. Neste período, bancos privados emitiam notas próprias, garantidas por ativos definidos pela legislação de cada estado.

A ausência de um padrão único resultou em um ambiente fragmentado, no qual o valor das notas variava conforme a solidez do emissor e a qualidade dos ativos que as sustentavam. O desconto aplicado a cada papel refletia essa avaliação de risco. Quando o lastro não era homogêneo e transparente, a unidade monetária deixava de ser plenamente intercambiável. Ou seja, o ponto central da discussão não está no mecanismo de emissão desse novo instrumento, mas sim na composição e na liquidez do ativo que garante essa conversibilidade e paridade.

O episódio do SVB em 2023 mostrou bem isso. Após a quebra do banco, a USDC perdeu temporariamente sua paridade pois parte de suas reservas estavam depositada no banco que colapsou. A discussão regulatória atual gira em torno da qualidade desse lastro e da integração com o sistema financeiro tradicional.

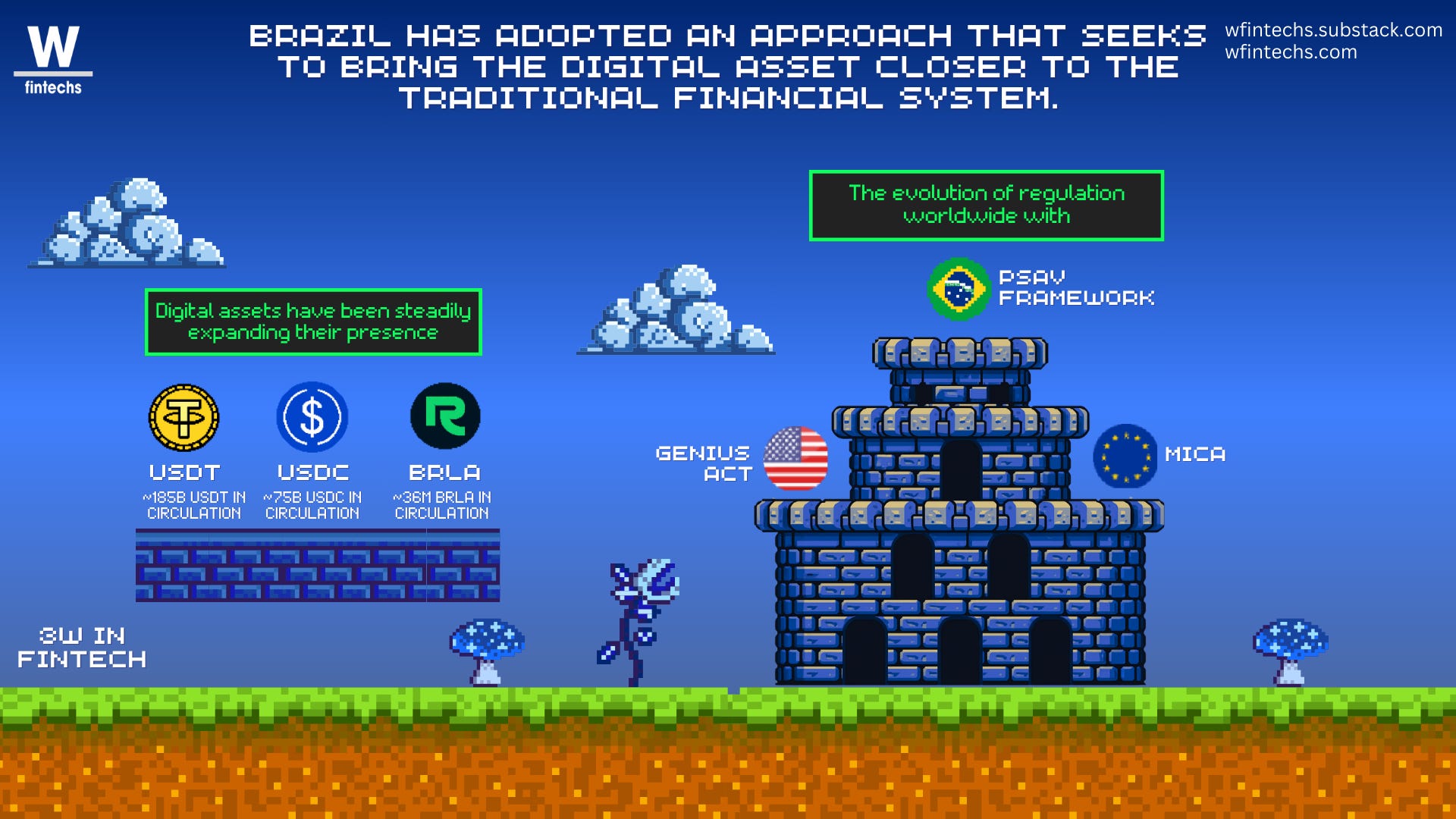

Há diversos avanços neste sentido que ocorreram nos últimos 9 meses. Por exemplo, na União Europeia, dentro do MiCA e das regras complementares que vieram depois, os reguladores passaram a aceitar depósitos em bancos como parte da reserva que sustenta esses ativos. Nos Estados Unidos, o movimento foi parecido, mas trouxe a limitação de que os emissores não podem pagar juros ou algum tipo de rendimento para quem mantém esses ativos.

No Brasil, ao integrar câmbio e Prestadoras de Serviços de Ativos Virtuais (PSAVs) sob a mesma supervisão e admitir reservas em ativos de alta liquidez, como títulos públicos federais de curtíssimo prazo e depósitos à vista, o regulador também sinalizou forte preocupação com a solidez do lastro. Entre 2022 e 2026, a regulação do Banco Central do Brasil avançou sobre as PSAVs, definindo requisitos como capital mínimo, segregação patrimonial e gestão de riscos. Esse capital pode variar de acordo com o tipo de operação, sendo mais elevado para estruturas que oferecem serviços de tecnologia de BaaS e contas com integração ao PIX, e potencialmente menor para custodiante ou intermediários puros.

A arquitetura da Avenia e o surgimento do 'banking as a service 2.0’

Desde que comecei a acompanhar a jornada da Avenia, vários questionamentos passaram pela minha cabeça nos últimos meses. O principal, e um dos pontos que conversei com o Leandro em nossas conversas, era o surgimento de novos emissores de stablecoin de real. Com o avanço regulatório, era natural que este mercado se abrisse.

Quando olhamos para os números atuais do ecossistema brasileiro, já existem 12 emissores ativos, com um supply agregado (valor total em circulação somado de todos os tokens emitidos) próximo de 67 milhões de dólares e mais de 102 mil holders distribuídos em 8 blockchains. O volume semanal ultrapassa 95 milhões de dólares, o que indica que o mercado passou a ter diferentes aplicações de uso.

Mas a liquidez ainda permanece concentrada em poucos ativos. Os dados de pools de negociação (março/2026) mostram que pares envolvendo BRLA e BRZ continuam dominando os principais pools por valor depositado e volume de negociação 1. O par BRLA-USDC aparece na primeira posição entre os pools com mais dinheiro depositado e maior volume de negociações na semana, seguido por outros pares que também envolvem tokens ligados ao real. Na prática, isso mostra que, mesmo com o surgimento de novos emissores, a maior parte das transações ainda acontece em poucos tokens que concentram a liquidez do mercado.

Mesmo com essa diversidade de emissores, a arquitetura proposta pela Avenia tende a se expandir. Analisando o posicionamento que eles buscam no mercado, a aposta é que essa infraestrutura para money movement funcione para o sistema financeiro como a AWS funcionou para o mundo cloud, abstraindo as complexidades e permitindo que qualquer empresa construa em cima de uma base padronizada, sem precisar reconstruir toda a engrenagem regulatória e operacional a cada novo país. Ou seja, de fato eles passam a competir não com emissores, mas com o próprio SWIFT.

Neste sentido, é interessante resgatar a evolução da empresa. A primeira fase, como BRLA, cumpria um papel claro como um produto final, um token lastreado em real com utilidade bem definida. Leandro conta que, no início, acreditavam que o caso que mais tracionaria seria o de crypto trading e investimento, como ocorre com outras moedas, como a USDT e a USDC. Com o tempo, perceberam que o principal caso de uso estava em cross-border payments.

Já a segunda fase, como Avenia, surge quando a stablecoin BRLA deixa de ser o negócio em si e passa a operar como um componente de um ecosistema mais amplo, orientado a movimentação de dinheiro, liquidação e integração via API.

Esse movimento explica parte do que vou chamar de "banking as a service 2.0”. Na primeira geração, os bancos ofereciam contas, compliance e acesso a rails para que os players construíssem produtos na ponta. Na Avenia, a wallet baseada em stablecoin/blockchains assume o centro dessa nova arquitetura. FX, on ramp, off ramp, liquidação e controles regulatórios estão embutidos no fluxo transacional. Agora a infraestrutura é construída sobre uma blockchain e oferece as capacidades de conta, com o sistema bancário operando como uma camada de conexão e liquidação final.

De acordo com Leandro, a visão de longo prazo da empresa é que toda conta, seja de pagamento, investimento ou de não residente, evolua para uma wallet. Nesse contexto, o BRLA surge como o ativo lastreado em BRL compatível com essa visão, e funcionando como a base monetária dentro dessa nova infraestrutura.

O valor está na coordenação entre essas diferentes peças como o blockchain, bancos, câmbio e compliance, permitindo que as empresas operem fluxos financeiros complexos sem precisar montar essa infraestrutura do zero.

A integração com rails locais foi desenhada para ser estrutural também. No Brasil, o Pix pode carregar metadados que referenciam transações on chain por meio de hash, criando continuidade entre as duas camadas. Um fluxo pode sair de moeda local, converter para USDC, transitar por BRLA e liquidar via Pix, por exemplo. No sentido inverso, um Pix pode ser convertido em BRLA, migrar para USDC e seguir por wire internacional. A blockchain não substitui o sistema local, mas acaba organizando a liquidação entre os diferentes sistemas. Ou seja, o foco então deixa de ser criar mais um ativo digital e passa a ser redesenhar a arquitetura de settlement.

Os dados operacionais ajudam a dimensionar a evolução dessa arquitetura. Em 2024, o primeiro ano completo de operação, a base de clientes ultrapassou 30 empresas e o volume processado alcançou centenas de milhões de dólares ao longo do período. O crescimento ocorreu em um ritmo acelerado, onde o volume transacionado registrava uma expansão superior a 140 vezes em relação a 2023 e a receita aumentava a algo próximo de 100 vezes no mesmo intervalo.

Durante os primeiros doze meses de operação, a Avenia já havia atingido seu breakeven e parte relevante desse esforço foi direcionada à formação de um time com experiência em pagamentos, câmbio e blockchain.

A expansão do volume processado continuou no ciclo seguinte. Até meados de 2025, a empresa já registrava um TPV anualizado próximo de 2,2 bilhões de reais, com mais de 4 milhões de transações processadas desde o início da operação e uma base superior a 50 clientes ativos utilizando a infraestrutura para fluxos recorrentes de movimentação financeira.

A maior parte da receita da empresa vem das taxas geradas quando o dinheiro é convertido e movimentado entre moedas. Sempre que uma empresa transforma reais em stablecoin, stablecoin em dólares, ou faz o caminho inverso, existe uma pequena taxa de conversão e de operação. Como a empresa opera infraestrutura de pagamentos internacionais, esse fluxo acontece muitas vezes ao longo do dia.

Existe também uma receita chamada float, que é o rendimento gerado pelo dinheiro que fica guardado como garantia da stablecoin. Mas esse rendimento não é o principal motor do negócio. Ele aparece naturalmente porque há dinheiro parado temporariamente enquanto as transações acontecem. Ou seja, o ganho com juros é uma consequência do volume movimentado, mas não a estratégia principal da empresa.

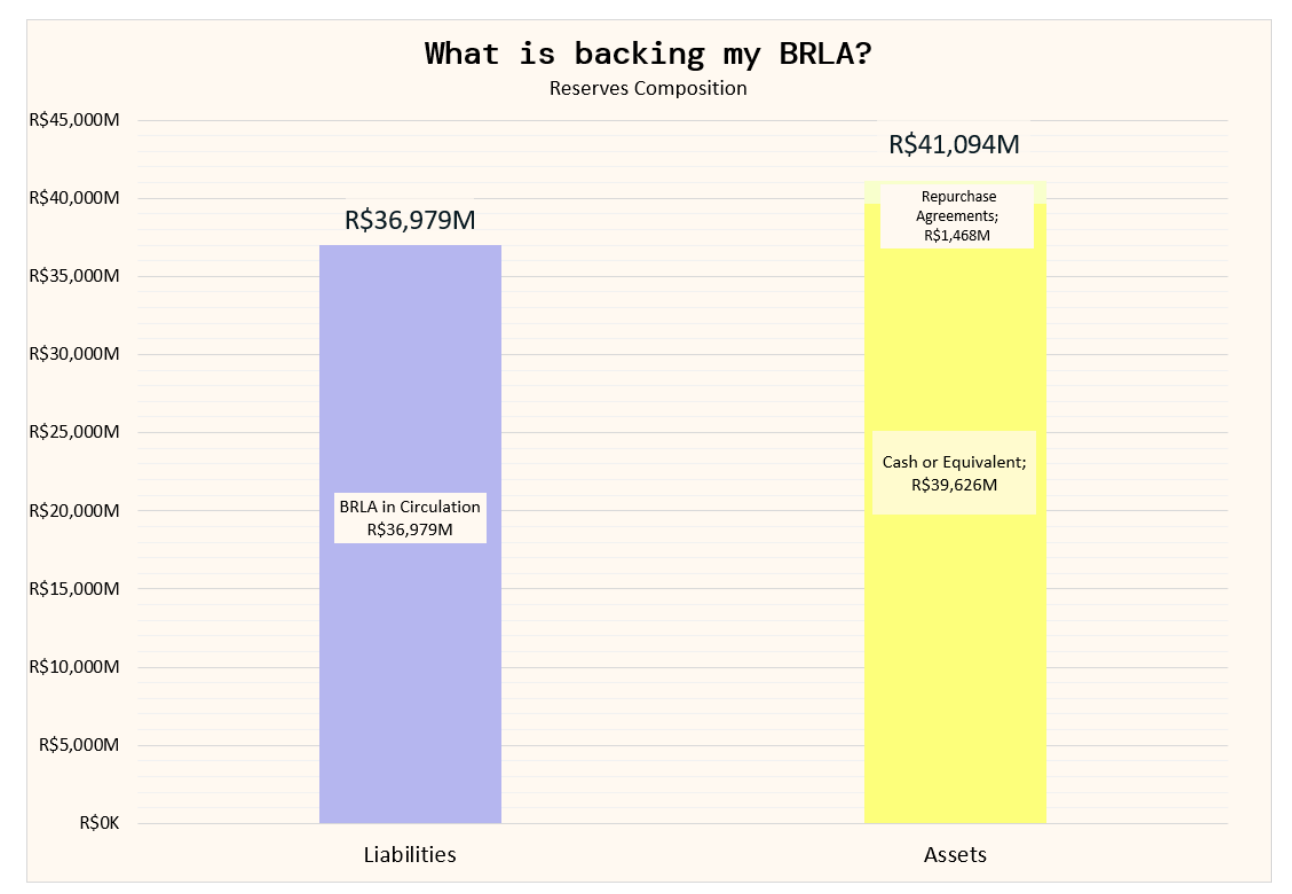

Para garantir a segurança e a liquidez, as reservas que lastreiam a stablecoin são mantidas majoritariamente em caixa e equivalentes depositados em instituições financeiras, além de operações de recompra colateralizadas por debêntures.

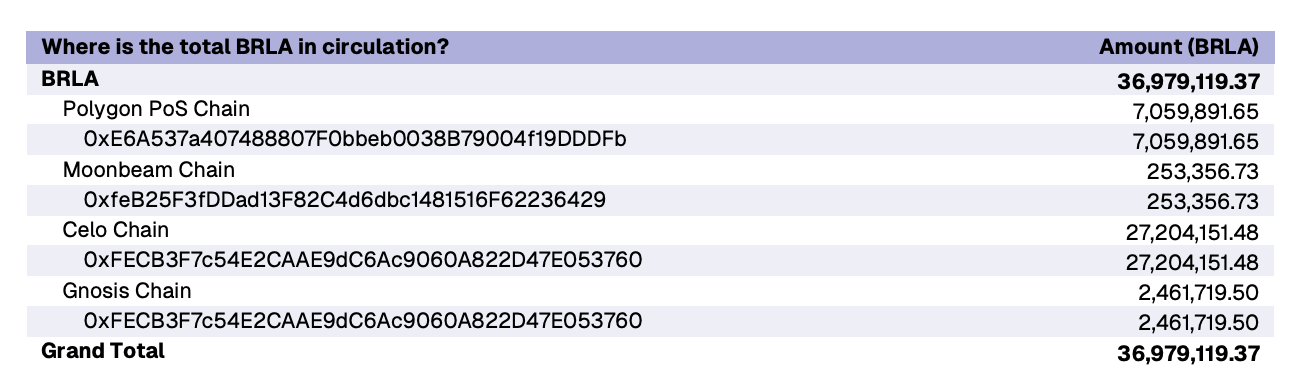

O relatório de transparência mais recente mostra que2, em 31 de janeiro de 2026, havia 36.979.119,37 BRLA em circulação, enquanto as reservas totalizavam R$41.093.713,64. Desse valor, R$39.626.013,64 estavam mantidos em caixa e equivalentes distribuídos entre Stark Bank, Woovi e BTG Pactual, enquanto R$1.467.700 estavam alocados em operações de recompra colateralizadas por debêntures. A estrutura da empresa mantém reservas superiores ao supply em circulação e liquidez diária para resgates.

Em termos de modelo de negócio, na prática a Avenia opera no modelo B2B e B2B2B, oferecendo APIs para diferentes segmentos moverem dinheiro entre países, pagar Pix com dólares ou USDC e receber pagamentos do Brasil.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

A competição pelo rail

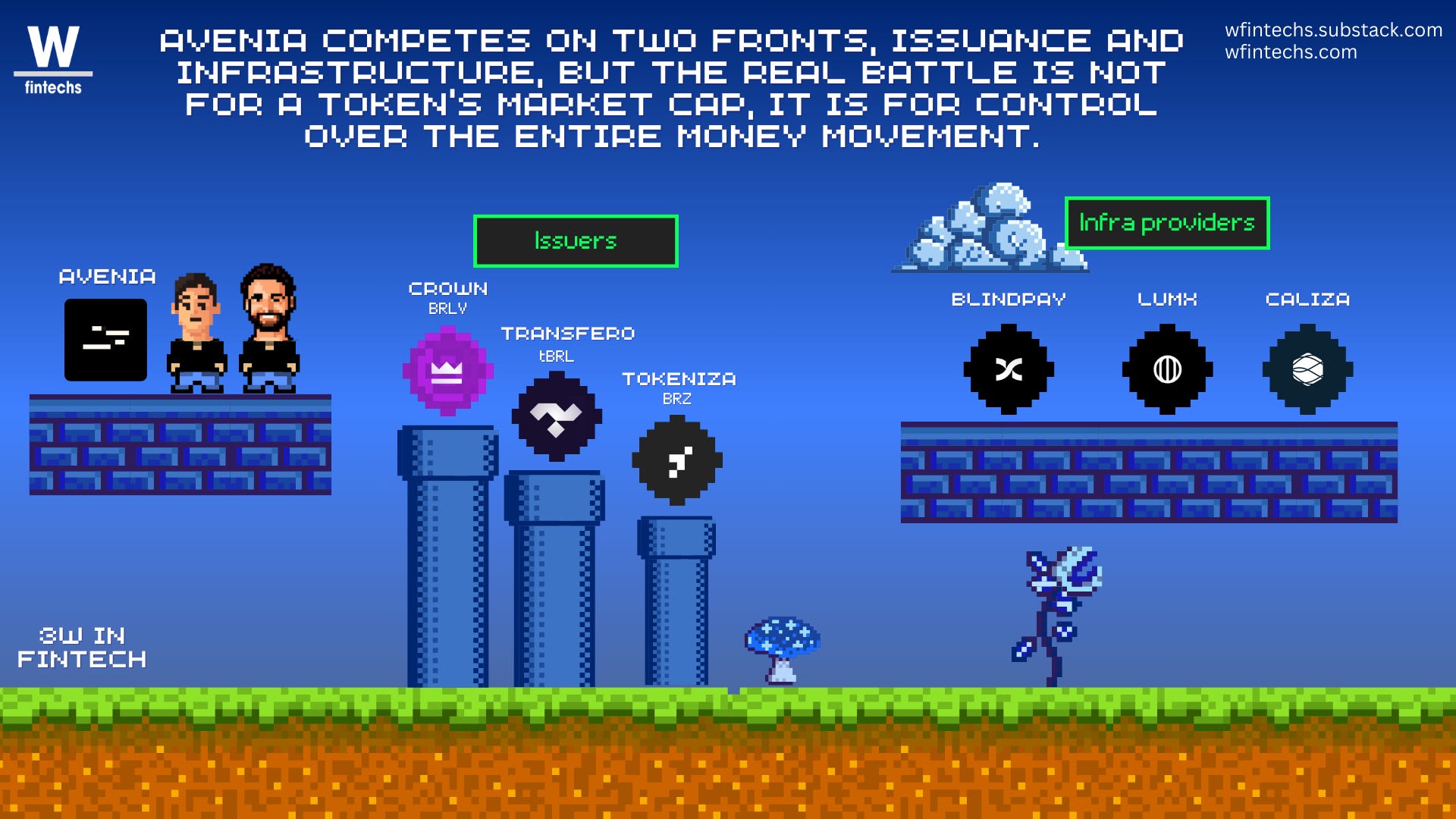

No segmento em que a Avenia opera, existem diferentes camadas que estruturam o mercado de stablecoins na América Latina. A primeira delas é a dos emissores. Nessa camada estão empresas responsáveis por criar e gerenciar stablecoins, mantendo reservas que garantem a estabilidade de valor do ativo digital. A primeira fase da Avenia a colocava somente neste quadrante. O modelo de negócio costuma se basear na remuneração das reservas e nas taxas associadas a processos de conversão entre moeda fiduciária e cripto. Entre os nomes dessa camada estão empresas como a própria Avenia, Transfero (BRZ) e a Tokeniza (tBRL) que operam estruturas de emissão e gestão de liquidez atreladas a moedas locais ou ao dólar.

À medida que o mercado evoluiu, outras duas camadas passaram a se consolidar. Uma delas é formada por provedores de liquidez e infraestrutura de negociação, responsáveis por garantir que operações com stablecoins ocorram com fluidez em exchanges e ambientes de trading, como fazem empresas como Nonco e Bitso. A outra reúne companhias que utilizam stablecoins como base para construir infraestrutura de pagamentos e movimentação de capital, oferecendo APIs e plataformas de liquidação para integração com fluxos financeiros corporativos, onde aparecem empresas como BlindPay, Lumx e Caliza, além da própria Avenia.

Essas múltiplas camadas mostram que a disputa não ocorre apenas pela emissão do token, mas também pelo controle da infraestrutura que movimenta o capital entre os sistemas financeiros e as blockchains. Alguns bancos e plataformas também entraram na disputa da emissão, com Mercado Pago (MUSD), Safra (Safra Dólar), XP (USDXP) e outros exemplos criando suas próprias stablecoins. O risco para a Avenia não está necessariamente no token competir com o BRLA, mas em algum desses players oferecer uma combinação mais eficiente de FX, compliance e APIs.

A estratégia LATAM first e o futuro da Avenia como infraestrutura

A Avenia está em um momento de vantajoso, onde a regulação brasileira e a adoção de stablecoins na América Latina ocorrem em um ritmo superior ao observado em outras regiões. Entre 2023 e 2024, a atividade relacionadas as stablecoins cresceu cerca de 43% na região, índice acima de África, Europa Oriental e Ásia.

Isso é explicado em partes pelos fatores estruturais como a instabilidade cambial, inflação elevada em alguns mercados e os custos das remessas internacionais. Só em 2024, aproximadamente 39% de todas as compras de cripto na região já envolviam stablecoins, com aumento em relação ao ano anterior.

O movimento ocorre em paralelo à consolidação global desse mercado. O volume anual de transações com stablecoins já alcança trilhões de dólares e se aproxima da escala de grandes redes de pagamento. Em 2025, por exemplo, o volume anualizado de stablecoins alcançou cerca de 3,2 trilhões de dólares, enquanto a Mastercard registrava aproximadamente 4,2 trilhões e a Visa cerca de 6,9 trilhões, levando ambas a ampliar o suporte a stablecoins e a explorar liquidação em blockchain para remessas e pagamentos B2B.

Dentro desse contexto regional, a expansão da Avenia foi puxada por uma demanda cada vez mais real do mercado. Empresas que utilizavam a infraestrutura no Brasil passaram a solicitar operações em outros mercados da região, especialmente Argentina, Colômbia e México. A leitura é que construir uma infraestrutura que conecte o Brasil aos principais corredores latino americanos gera mais valor do que replicar superficialmente sua presença em vários países sem integração operacional.

Acredito que neste ponto, a Avenia seja uma combinação bem interessante entre o modelo da BVNK, que abordei na edição #163 onde mostrei que para ela a liquidação é um serviço e que cada pagamento, conversão ou transferência deve passar por uma rede tão confiável quanto o sistema bancário e tão ágil quanto o blockchain, como também é uma combinação com o modelo da Circle, de criar um token que seja confiável e regional.

Confira a edição da BVNK 👇

Os desafios da América Latina são diferentes de regiões e países mais desenvolvidos. As fricções cambiais, os pagamentos internacionais que carregam mais custos, além da integração entre os sistemas financeiros da região permanecem bem limitados. É nesse cenário que a Avenia pode se estabelecer como um "banking as a service 2.0", sendo a ponte entre o DeFi e o traditional finance em uma região que depende de eficiência operacional e redução de custos para que empresas operem além de suas fronteiras.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://iporesearch.ventures/dashboard

https://brladigital.notion.site/BRLA-Transparency-Page-238ba143aa2f4338902ee91ebe50298a