#79: Mais dados, mais inteligência: como a IA vai impactar o setor financeiro?

W FINTECHS NEWSLETTER #79: 10/07-16/07

Esta edição é trazida pela

Usando a plataforma da Boyce Data, seu negócio está em conformidade com a LGPD, GDPR e CCPA. A Boyce Data permite a coleta de consentimentos e evidências de verificação, facilitando os processos de Auditorias.

Nota:

Nesta edição busquei trazer uma contextualização sobre a inteligência artificial e como ela está mudando o setor financeiro. Esta edição faz parte de uma série que começarei no próximo mês sobre o futuro do crédito. 🚨 Se você conhece ou é uma fintech que está mudando a forma como empresas e pessoas estão consumindo crédito, por favor, mande-me uma mensagem via LinkedIn (clique aqui 👈), será um prazer conhecer seu modelo de negócio e impacto.

Boa leitura! 🤝

📝Key Takeaways:

A IA teve origem na década de 1950 com o surgimento do termo na Conferência de Dartmouth. Os avanços em hardware, software e a disponibilidade de dados moldaram a história da IA.

A automação e a evolução tecnológica têm impactado mais a qualidade dos empregos do que a quantidade. Relatórios indicam que uma porcentagem significativa de empregos pode ser eliminada devido à evolução da tecnologia.

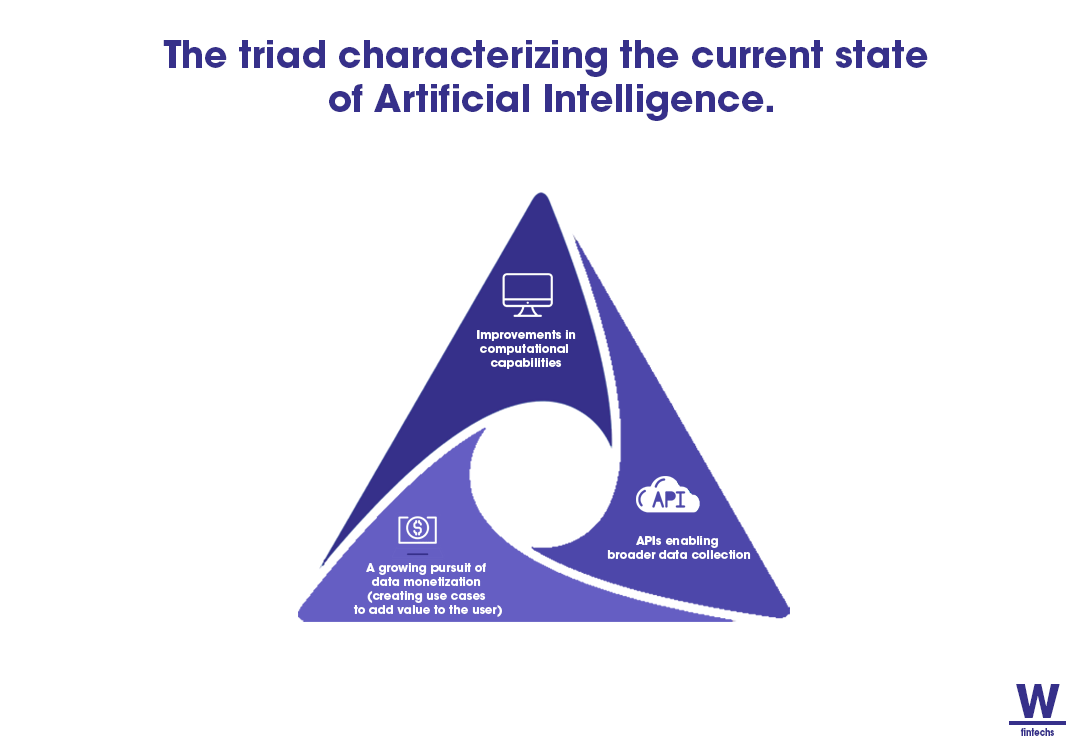

As melhorias nas capacidades computacionais têm permitido realizar tarefas mais complexas e processar grandes quantidades de dados de forma mais eficiente. As APIs têm ampliado a coleta de dados, facilitando o compartilhamento e o consumo de informações. Agora o foco é a busca pela monetização desses dados coletados, impulsionando ainda mais o uso da IA, com foco em desenvolver casos de uso e criar produtos e serviços personalizados para os clientes.

A IA possui um potencial significativo para transformar e aprimorar áreas chaves dos serviços financeiros. Neobanks estão adotando uma mentalidade orientada pela IA e desenvolvendo capacidades abrangentes para atender às expectativas dos clientes. A IA pode melhorar a detecção e prevenção de fraudes, categorização de transações, otimização de processos de seguros e análise financeira.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Imaginar como será o futuro foi a forma que encontramos para continuarmos esperançosos, ou antecipar e corrigir rotas para a nossa própria existência. Alguns imaginam um futuro melhor, outros são mais pessimistas, e outros apenas realistas. Cada um imaginando a partir da sua própria bagagem.

No século passado, diversos pensadores tentaram prever como seria o século XXI. Alguns acertaram em algumas de suas previsões, outros não contaram com variáveis como os avanços da tecnologia e erraram terrivelmente. Jeremy Rifkin, em seu livro The End of Work (1995), previu que a automação levaria a um desemprego em massa e ao fim do trabalho como conhecemos. O século seguinte mostrou que, na verdade, novos empregos foram criados e muitos trabalhadores deslocados encontraram empregos em novos setores — a destruição criativa de Schumpeter em sua melhor roupagem. Em 1903, o The New York Times previu que os aviões levariam 10 milhões de anos para se desenvolver; 2 meses depois da publicação da matéria, os irmãos Wright alçaram o voo tripulado e, 3 anos depois, o 14-Bis decolava em Paris. Em 1998, o economista Paul Krugman disse que a internet teria um impacto econômico menor do que as máquinas de fax, 25 anos depois empresas como a OpenAI, Google e Amazon revolucionam a forma como interagimos, consumimos e nos informamos.

Neste ano, um assunto que tem ficado cada vez mais evidente é a inteligência artificial. Manchetes de jornais, reports, artigos, publicações em grandes revistas cientificas e painéis com diferentes especialistas inundaram os canais de comunicação e eventos. Em recente relatório dos países que fazem parte da Organização para Cooperação e Desenvolvimento Econômico (OCDE), foi destacado que o principal impacto da inteligência artificial até agora tem sido maior na qualidade dos empregos do que na quantidade. O relatório prevê que, em média, 27% dos empregos serão eliminados como consequência da evolução da tecnologia 1. Além disso, três em cada cinco trabalhadores dos países do bloco (que é composto principalmente por países ricos, mas também possui países emergentes como o México) temem perder o emprego para a IA nos próximos 10 anos.

A história da Inteligência Artificial

A junção dos avanços do hardware, do surgimento de software e a maior disponibilidade de conjuntos de dados formam a história da inteligência artificial. Entre junho e agosto de 1956, um grupo de cientistas do renomado Dartmouth College, em New Hampshire, EUA, começaram a se questionar sobre o potencial da automação, assunto que florescia na época e que dividia opiniões sobre a capacidade de máquinas de exercer tarefas humanas. Em uma espécie de workshop, os cientistas John McCarthy, Oliver Selfridge, Marvin Minsky e Trenchard More discutiriam o tema.

O Dartmouth Summer Research Project on Artificial Intelligence, no verão de 1956, se tornaria o lugar onde o termo apareceu pela primeira vez. Na carta enviada aos convidados, o cientista McCarthy escreveu2:

“A tentativa será feita para descobrir como máquinas podem criar linguagem, formar abstrações e conceitos, resolver problemas restritos a humanos e até melhorar elas mesmas. Nós acreditamos que um avanço significativo em tais questões poderá acontecer se um grupo de cientistas selecionados trabalhar em conjunto durante um verão.” — John McCarthy em convite enviado em 1956.

Mas, ao que tudo indica, antes mesmo da icônica Conferência de Dartmouth já havia pesquisadores que nutriam a crença na possibilidade de criar máquinas inteligentes. Em 1950, o brilhante matemático britânico Alan Turing publicou seu trabalho intitulado "Computing machinery and Intelligence"3, introduzindo assim o famoso Teste de Turing. Essa ideia revolucionária consistia em estabelecer uma troca de mensagens de texto entre um ser humano, uma máquina e outra pessoa, algo semelhante ao que hoje chamamos de chat. Se fosse impossível distinguir o homem da máquina, então a máquina teria passado no teste. Turing, cuja experiência anterior estava centrada na decodificação de dados, desempenhou um papel crucial durante a Segunda Guerra Mundial, decifrando os intricados códigos das máquinas Enigma utilizadas pelos alemães.

Sua incrível máquina processava dados a uma velocidade impressionante de 25 mil caracteres por segundo, o que o levou a acreditar que era possível dotar uma máquina com a capacidade de pensar. Infelizmente, a visão de Turing de uma área científica dedicada à inteligência artificial não se concretizou. Atormentado e humilhado devido à sua homossexualidade, Turing foi submetido a tratamentos hormonais forçados e, em 1954, dois anos antes da conferência de Dartmouth, acabou tragicamente tirando sua própria vida ao ingerir uma maçã envenenada com cianeto. No mesmo ano da conferência, Allen Newell e Herbert Simon, da Universidade Carnegie Mellon, na Pensilvânia, estabeleceram um laboratório de inteligência artificial e apresentaram ao mundo o primeiro programa, o Logic Theorist, marcando um importante marco na história da IA.

Sendo assim, a história da inteligência artificial tem vários co-autores. É a união da evolução do hardware, do software e da forma como coletamos, mudamos e usamos os dados (economia de dados).

Assim como a inteligência artificial voltou a ser destaque recentemente — com o setor atraindo a atenção de diferentes players, como Salesforce, Google, Reserva, Vivara, Dropbox —, a trajetória é de altos e baixos.

Com seu “surgimento” durante a década de 1950, a década de 1960 foi marcada pelos modelos matemáticos de redes neurais artificias, que abriram caminho para o desenvolvimento de algoritmos de machine learning e impulsionaram a pesquisa em redes neurais. No entanto, nas décadas de 1980 e 1990 a IA passou pelo seu primeiro inverno. Após um período de grande empolgação, a inteligência artificial passou por um período de desilusão e falta de avanços significativos. O financiamento foi reduzido e muitos projetos foram abandonados. No fim de 1990 e começo dos anos 2000, com o crescimento da capacidade computacional e a disponibilidade de grandes conjuntos de dados, o aprendizado de máquina ganhou destaque novamente. Algoritmos como redes neurais profundas e algoritmos genéticos começaram a alcançar resultados impressionantes em tarefas como reconhecimento de padrões e processamento de linguagem natural. De 2010 em diante, a IA se expandiu significativamente, com o surgimento de diversas startups.

A IA experimentou um renascimento significativo nas últimas décadas, impulsionado por avanços em áreas como machine learning, processamento de linguagem natural, visão computacional e robótica. Tecnologias como assistentes virtuais, carros autônomos, reconhecimento de voz e tradução automática se tornaram mais comuns. E com o surgimento do Chat-GPT no ano passado, a tecnologia ganhou uma nova fase.

Por que a IA ganhou ainda mais destaque?

Acredito que alguns fatores contribuíram para que a inteligência artificial ganhasse um novo capítulo neste ano e obtivesse ainda mais destaque tanto entre investidores quanto na mídia, tais como: (i) melhorias nas capacidades computacionais; (ii) APIs que possibilitaram uma coleta de dados mais ampla; e (iii) uma busca crescente pela monetização de dados (criação de casos de uso para agregar valor ao usuário).

Melhorias nas capacidades computacionais: nos últimos anos, houve um significativo desenvolvimento na capacidade computacional. Isso inclui avanços na velocidade de processamento, aumento da capacidade de armazenamento e aprimoramentos em algoritmos e técnicas de programação. Essas melhorias têm permitido realizar tarefas computacionais mais complexas e exigentes, possibilitando o processamento de grandes quantidades de dados de forma mais eficiente e rápida — e pavimentou o caminho para o surgimento do Chat GPT. Recentemente o Google anunciou o lançamento de um novo computador quântico 4. Esse novo computador quântico pode fazer, em 6 segundos, o que hoje levaria 47 anos para ser feito do modo tradicional. De acordo com a empresa, o novo computador quântico é 241 milhões de vezes mais potente do que o computador quântico lançado pelo próprio Google em 2019.

APIs que possibilitaram uma coleta de dados mais ampla: o amadurecimento da Economia das APIs tem facilitado não só o ganho de escalabilidade para algumas empresas, como também tem possibilitado o consumo de mais dados por parte das empresas. Na edição #15 (link aqui 👈), mostrei como a Economia das APIs mudou os modelos de negócios.

“Como na divisão de trabalho, cada API se especializou naquilo que faz melhor, a especialização levou a uma melhor entrega de seu serviço, o que reduziu o tempo e elevou a experiência daqueles que a utilizam em suas aplicações.” trecho da newsletter, disponível aqui 👈

Além de trazer melhores experiências para os usuários e flexibilidades para o desenvolvimento de novos produtos e serviços, as APIs também foram utilizadas para coletar mais dados. As iniciativas globais de Open Banking/Open Finance/Open Data — tanto as guiadas pelo mercado quanto pelos reguladores —, possibilitaram que através das APIs as empresas coletassem ainda mais dados, bem como enviassem também. O ecossistema de compartilhamento de dados (independente do escopo dos dados — banking, finance…) na maioria das vezes utiliza uma API como canal para o compartilhamento dos dados. Como escrevi no Manual de iniciação de pagamento: a revolução do Open Finance nos meios de pagamentos:

“As APIs são as chaves que abrem as portas para o mundo do Open Finance”, trecho retirado do report da W Fintechs & Iniciador, página 12, disponível aqui 👈

Desta forma, as APIs possibilitaram que a Data Economy crescesse ainda mais. Através das diversas APIs lançadas pelos reguladores ou por API providers que fizeram acordos bilaterais entre bancos, TPPs, essas empresas tiveram ainda mais dados dentro de casa.

Uma busca crescente pela monetização de dados (criação de casos de uso para agregar valor ao usuário): E com mais dados dentro de casa, surge agora o aumento da busca por monetizar esses dados. Deixar esses dados parados (ou seja, não utilizá-los) é queimar caixa e piorar a competitividade. Acredito que as iniciativas Open foram essenciais para mostrar o valor e a capacidade das APIs. Muitos países ainda estão em fase inicial de implementação, ou seja, estão ainda preocupados com o desenvolvimento dessas pontes que conectarão A com B antes de começarem a pensar em casos de uso — apesar de em alguns países ser possível já ver o surgimento de casos de uso via mercado, apesar da fase de implementação estar inicial no regulado.

Desta forma, gosto de resumir o Open Finance em 4 estágios: desenvolvimento das APIs para envio e recebimento de dados (cooperação do regulador e mercado); tratamento de dados, engajamento do usuário e novos serviços/produtos (tarefa totalmente do mercado). Assim, à medida que a regulação avança, ou as instituições tentam antecipar a tarefa de casa para garantir vantagens competitivas, o uso da inteligência artificial se tornou ainda maior.

Desenvolver novos casos de uso, personalizar produtos e jornadas será a forma que as instituições triunfarão no Open Finance ou em qualquer iniciativa Open — e é aqui que o uso da inteligência artificial se intensificará.

IA e o sistema financeiro do futuro

De acordo com um novo relatório da Grand View Research 5, o tamanho global do mercado de inteligência artificial no segmento de fintech deve atingir US$ 41,16 bilhões até 2030, com um CAGR de 16,5% de 2022 a 2030. A inteligência artificial é amplamente utilizada em organizações financeiras para melhorar seus níveis de precisão, aumentar sua eficiência e resolver instantaneamente consultas por meio de canais digitais.

Os serviços financeiros possuem uma mistura única de tomada de decisão baseada em dados, transações em grande volume, requisitos de gerenciamento de riscos e contextos regulatórios complexos, tornando necessário a aplicação de avançados métodos de IA. À medida que o amadurecimento de iniciativas de Open Banking/Open Finance ocorrem, teremos cada vez mais dados disponíveis.

Acredito que essa abundância de dados relacionados a finanças, juntamente com a crescente necessidade de velocidade e personalização nos serviços financeiros, criará uma nova geração de fintechs focadas em IA, que mudarão significativamente a forma como todo o setor opera.

A Emergence Capital, uma empresa de capital de risco com histórico de investimento na indústria de Cloud, fez uma análise interessante que divide o setor em categorias principais, identifica funções chaves dentro dessas categorias e as classifica com base em seu potencial de ser melhorado pela IA, urgência da dor do cliente e tolerância ao risco.

Em fraude, a detecção e prevenção podem ser aprimoradas por meio da análise de grandes conjuntos de dados e tomada de decisões mais precisas. Na contabilidade, a IA pode oferecer uma categorização mais precisa de transações e detecção de anomalias. No setor de seguros, a IA pode otimizar processos de subscrição, tratamento de sinistros e personalização de produtos. Em pagamentos, o risco de não pagamento pode ser mitigado pela capacidade da IA de compreender o significado por trás das descrições das transações. Além disso, a pesquisa financeira pode se beneficiar do uso de modelos linguísticos grandes para analisar grandes volumes de dados e aprimorar a análise financeira.

Com base na análise das oportunidades de inteligência artificial no setor de serviços financeiros, fica evidente que a IA possui um potencial significativo para transformar e aprimorar várias áreas chaves.

A transformação da IA nos neobanks

Alguns neobanks já estão adotando uma mentalidade orientada pela IA e desenvolvendo conjuntos abrangentes de capacidades para atender às expectativas dos clientes, apesar de enfrentarem desafios em termos de avaliações e lucratividade.

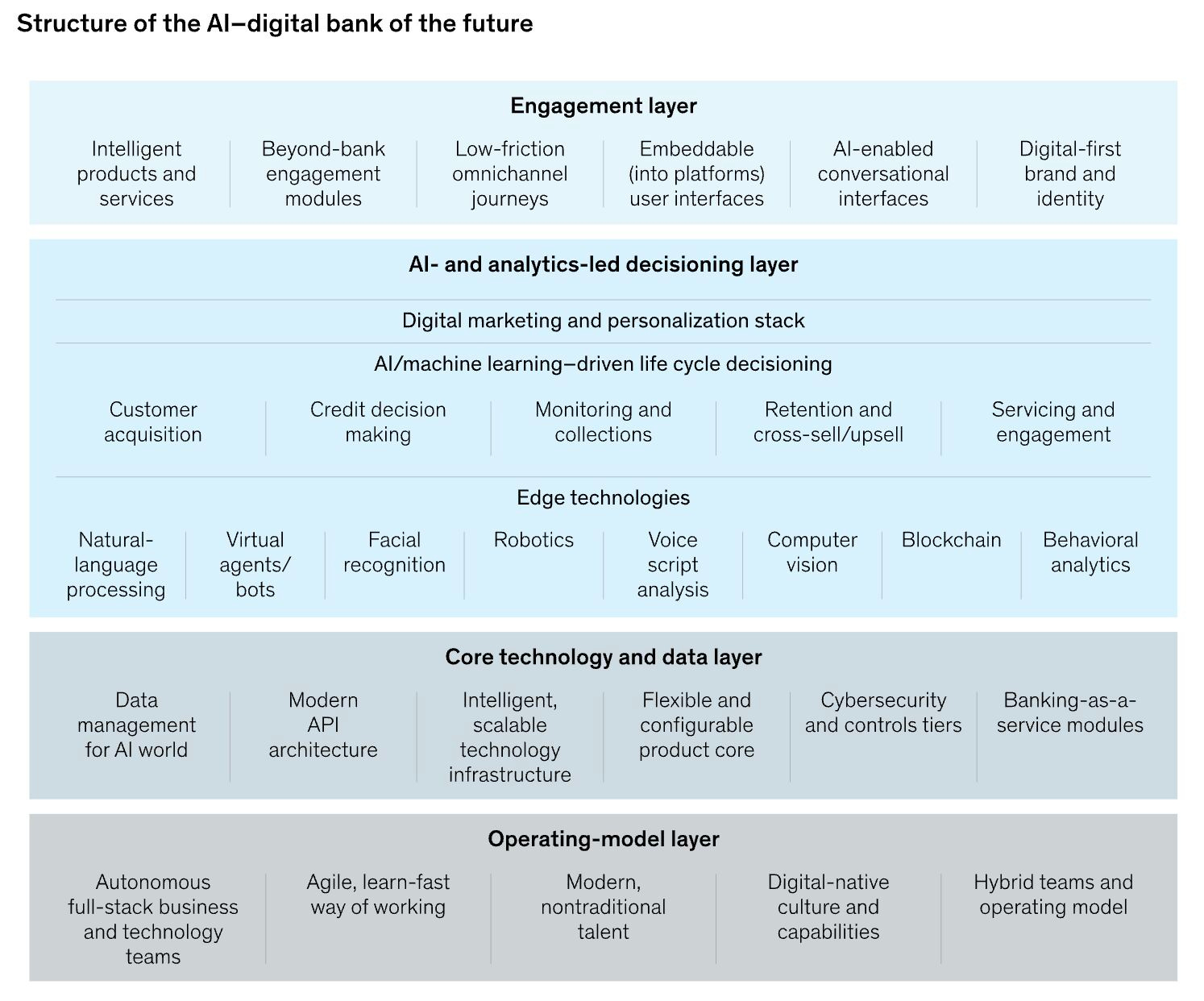

A velocidade de lançamento no mercado e o foco no cliente são características distintas dos neobanks, tornando a integração da IA uma jogada estratégica para muitos. Em artigo publicado pela McKinsey 6, a consultoria destacou algumas estratégias:

Camada de engajamento: A experiência do cliente é fundamental para o sucesso dos neobanks. A camada de engajamento busca oferecer experiências intuitivas, rápidas, responsivas e agradáveis. Por meio de jornadas mobile-first de baixa fricção e altamente personalizáveis, os neobanks estão proporcionando interações mais eficientes e satisfatórias aos usuários.

Camada de decisão liderada por IA e análise: A hiper personalização exige tomadas de decisão baseadas em IA em todo o ciclo de vida do cliente, desde aquisição e integração até retenção e venda cruzada. O uso de algoritmos de aprendizado de máquina permite identificar padrões e realizar análises granulares para oferecer a próxima melhor ação aos clientes, levando em consideração fatores como análise de crédito, propensão de produto e canal, fadiga e risco.

Tecnologia central e camada de dados: Os neobanks estão desenvolvendo tecnologias principais baseadas em nuvem e infraestrutura de armazenamento de dados para impulsionar a inovação. Ao tomar decisões estratégicas sobre a construção interna ou terceirização de componentes tecnológicos, os neobanksvisam criar um núcleo bancário flexível, configurável e ágil.

Camada do modelo operacional: Para promover a inovação e a agilidade, os neobanks estão investindo na definição de uma visão e cultura ambiciosas, atraindo talentos especializados e formando equipes multidisciplinares com autonomia para definir e executar ações alinhadas aos objetivos da organização. O foco está em criar ritmos e processos que incentivem a experimentação rápida dentro das normas de regulamentação e compliance.

Embora os neobanks enfrentem desafios em termos de lucratividade e percepção dos investidores, a adoção da IA pode fortalecer sua vantagem competitiva e impulsionar o crescimento. É necessário lembrar que quando uma instituição tradicional investe em novas tecnologias, seu dinheiro é gasto principalmente na manutenção de sua tecnologia legada existente. Menos investimento vai para a criação de novos recursos de nuvem, dados ou API. Os neobanks, livres de decisões herdadas, podem ultrapassar os incumbentes construindo sua tecnologia principal.

No geral, os neobanks estão redefinindo a indústria financeira global, e a IA desempenha um papel essencial em sua estratégia. Conforme continuarmos a avançar, a IA continuará a influenciar e transformar a maneira como os serviços financeiros são entregues, aprendendo com os neobanks e ensinando aos bancos tradicionais como alcançar a inovação.

Conclusão

A história da inteligência artificial é marcada por altos e baixos. A carta de McCarthy, lida 67 anos depois, mostra que alguns dos pontos levantados pelo cientista hoje se tornaram realidade e impactam diariamente nossas vidas. O amadurecimento da IA tem levado a previsões pessimistas sobre desemprego em massa, mas acredito que assim como ocorreu com a previsão de Jeremy Rifkin no fim do século passado (sobre o fim do trabalho), novos empregos surgirão e a economia se beneficiará significativamente, aumentando a produtividade do trabalho.

A aplicação da IA no setor financeiro tem o potencial de melhorar a precisão, eficiência e personalização dos serviços. Com a abundância de dados financeiros e a crescente necessidade de velocidade e personalização, espera-se uma nova geração de fintechs focadas em IA que mudarão significativamente a forma como o setor opera. Neobanks estão adotando uma mentalidade orientada pela IA e desenvolvendo conjuntos abrangentes de capacidades para atender às expectativas dos clientes. A integração da IA nesses neobanks impulsiona a hiper personalização, a tomada de decisões baseadas em IA e o desenvolvimento de tecnologias principais baseadas em nuvem e infraestrutura de armazenamento de dados.

Os três fatores — capacidades computacionais aprimoradas, ampliação da coleta de dados por meio de APIs e a busca pela monetização dos dados — têm impulsionado o poder e a relevância da inteligência artificial no cenário atual. Com a contínua evolução desses aspectos, podemos esperar um futuro promissor para a IA, impulsionando a inovação e transformando significativamente várias indústrias e setores.

Aprenda mais em📚

⚠️ Antes de ir, posso te pedir uma coisinha? 🥹

Se você gostou do conteúdo compartilha com algum amigo seu que se interessa pelo assunto, ou que precisa ler isso também! Ajuda muitooo no crescimento da newsletter 😆

Saúde e paz,

Walter Pereira

https://www.cnnbrasil.com.br/economia/iinteligencia-artificial-pode-acabar-com-27-dos-empregos-em-paises-da-ocde/

https://epocanegocios.globo.com/Tecnologia/noticia/2019/03/leia-o-texto-do-convite-que-criou-o-termo-inteligencia-artificial.html

https://redirect.cs.umbc.edu/courses/471/papers/turing.pdf

https://olhardigital.com.br/2023/07/06/ciencia-e-espaco/google-novo-computador-quantico-e-47-anos-mais-rapido-que-o-atual-melhor-do-mundo/

https://www.prnewswire.com/news-releases/ai-in-fintech-market-to-be-worth-41-16-billion-by-2030-grand-view-research-inc-301563867.html

https://www.mckinsey.com/industries/financial-services/our-insights/building-a-winning-ai-neobank