#33: Embedded Finance: o ponto que conecta uma empresa não financeira ao mercado financeiro

W FINTECHS NEWSLETTER #33: 07/02-13/02

Aviso aos novos e antigos inscritos da W Fintechs:

Estas primeiras semanas do ano foram intensas do meu lado. Mudança de emprego, alguns novos projetos (em breve contarei mais detalhes para vocês), enfim, tentarei manter o ritmo de uma edição por semana, mas, de qualquer forma, serei mais ativo no LinkedIn. Então, caso queira se manter atualizado sobre este mundo de fintechs, aconselho também a me acompanhar no LinkedIn (link aqui).

Vamos juntos! E bora para a edição desta semana:

Olá,

Na nossa #33 newsletter da W Fintechs você encontrará sobre:

A GE e sua vertical financeira;

A nova fase de ofertar produtos financeiros;

Fatores que o potencializam;

Modelos de Embedded Finance;

Tamanho do mercado;

Principais notícias da semana.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Não é de hoje que empresas não financeiras se aventuram no mercado financeiro. Durante a década de 1990 e o início dos anos 2000, a empresa responsável pelas primeiras máquinas de Raio-X, fabricante de trens e de motores de avião, General Eletric, se destacou neste mercado. A GE, constituída em 1892 como resultado de uma fusão entre a Thomson-Houston Company e a Edison General Eletric Company, começou sua divisão financeira durante a Grande Depressão, como forma de ajudar os consumidores a pagar por máquinas de lavar e geladeiras 1. Em 1981, a empresa adquiriu a RCA e NBC, expandindo ainda mais suas operações no setor de serviços financeiros. O ex-engenheiro químico, John Welch Jr., CEO da empresa à época, tinha como principal objetivo aumentar as fontes de receita da empresa e melhorar o desempenho da companhia em meio a uma perceptível desvalorização na Bolsa de Valores.

Décadas depois, a empresa se tornou uma das maiores empresas de serviços financeiros, perdendo apenas para alguns bancos norte-americanos. Mas nem tudo saiu como o planejado. Quando a crise financeira de 2008 chegou, as ações da GE caíram 42% durante o ano 2, e após a saída de Welch, ficou claro que a GE estava sobrecarregada e inchada — cenário que perdura até os dias de hoje. O segmento financeiro da GE Capital quase levou a empresa à falência. Alguns alegam que o principal motivo para isso foi que a empresa não tinha vantagens competitivas em relação a outras empresas de serviços financeiros.

A nova fase de ofertar produtos financeiros

Conforme a tecnologia avança, oferecer produtos financeiros aos seus clientes está deixando de ser algo restrito a alguns players do mercado. O Embedded Finance é o meio que permite que empresas que não necessariamente operam no setor financeiro possam incorporar produtos e serviços em seus ecossistemas.

A grande diferença do período em que a GE começou a ofertar produtos financeiros para os dias atuais está em um ponto que cada vez mais vem se destacando: o cliente. Focar nas necessidades reais dos clientes tem sido o catalisador para que empresas de distintos setores da economia possam ter sucesso na oferta de produtos/serviços financeiros — e, inclusive, tem feito com que esta nova linha de produtos não seja uma pedra no sapato para os seus respectivos balanços financeiros.

Fatores que o potencializam

O Embedded Finance surge em um contexto onde existem 3 fatores que o potencializam:

Inovações no setor financeiro;

Mudança no comportamento dos consumidores;

Cultura Data-Driven.

1. Inovações no setor financeiro

Em abril de 1965, Gordon Earl Moore, co-fundador da Intel, escreveu um artigo para a revista Electronic Magazine 3 onde fez algumas reflexões acerca da evolução da tecnologia dali em diante. Moore, naquele momento, entrou para a história. Foi com estas reflexões que, sem saber, ele fez uma das previsões mais certeiras sobre a informática do último meio século — o que ficou conhecida como a Lei de Moore. Moore escreveu que:

“The complexity for minimum component costs has increased at a rate of roughly a factor of two per year. Certainly over the short term this rate can be expected to continue, if not to increase. Over the longer term, the rate of increase is a bit more uncertain, although there is no reason to believe it will not remain nearly constant for at least 10 years. That means by 1975, the number of components per integrated circuit for minimum cost will be 65,000.“ - Gordon Moore em “Cramming more components onto integrated circuits”, link aqui

Baseando-se em suas observações da indústria, Gordon Moore previu que o número de transistores em um processador dobraria, em média, a cada dois anos, mantendo o mesmo custo (ou inferior) e o mesmo espaço. Assim, entende-se que a tecnologia avançou a passos largos nas últimas décadas.

Em agosto de 2011 Marc Andressen, da a16z, escreveu no artigo “Why software is eating the world“ 4 que:

“With lower start-up costs and a vastly expanded market for online services, the result is a global economy that for the first time will be fully digitally wired […] Perhaps the single most dramatic example of this phenomenon of software eating a traditional business is the suicide of Borders and corresponding rise of Amazon.“

Era a inovação, os avanços tecnológicos das décadas anteriores, “comendo” o mundo tradicional.

Este movimento chegou ao mercado financeiro. O conjunto de fatores — as ideias de Moore sobre os avanços do hardware e as reflexões de Andressen sobre a escalabilidade dos softwares — transformou a forma como o sistema financeiro funciona e opera.

A Economia das APIs [tema da edição #15, link aqui], contribuiu muito para isso. A infraestrutura integrada às APIs reduziu anos de engenharia e manutenção. Levando em conta que as empresas do passado muitas vezes precisavam gastar milhões de dólares em financiamento de risco e anos para desenvolver e colocar seu produto no mercado, esse dinheiro e foco agora são direcionados para a inovação dos produtos financeiros.

As fintechs concentraram boa parte dos seus recursos na construção de produtos que atendem segmentos de usuários que foram historicamente negligenciados. A Economia das APIs permitiu que os custos de entrega de serviços/produtos financeiros fossem reduzidos significativamente.

Além disso, as APIs possibilitam que as instituições financeiras (bancos, fintechs, seguradoras, etc.) compartilhem as informações financeiras dos seus clientes entre si, permitindo o desenvolvimento de produtos financeiros personalizados, bem como uma maior inclusão financeira.

2. Mudança no comportamento dos consumidores

Em paralelo a essa transformação tecnológica, os consumidores ficaram mais exigentes e mudaram seus comportamentos ao longo de toda essa trajetória da evolução tecnológica. As facilidades trazidas pelos modelos de negócio da Amazon, Uber, Nubank, dentre tantas outras empresas, fizeram com que o consumidor prezasse a experiência — e transformou a maneira como as empresas idealizam e desenvolvem seus produtos, com uma visão centrada no cliente.

A mudança no comportamento também impactou o setor financeiro. Em pesquisa global publicada pela empresa Blackhawk Network, responsável por oferecer soluções de pagamento por meio de produtos pré-pagos, foi destacado que a relação de fidelidade dos consumidores brasileiros é maior quando eles têm acesso a benefícios como cartões-presente, pagamentos via QR Code e carteiras digitais.

A pesquisa informou que 62% dos participantes brasileiros afirmaram que desde que ganharam uma conta digital, compraram com mais frequência; 73% dos entrevistados afirmaram que usar uma carteira digital facilitou suas compras; e dos que não possuem uma conta digital, 54% têm interesse em usar uma no futuro.

Outro relatório, agora da Euromonitor International, mostrou que: 45% dos consumidores com mais de 60 anos usaram um serviço bancário no celular pelo menos uma vez por semana; 57% dos consumidores acessaram um serviço bancário pelo smartphone semanalmente em 2021; e 54% dos profissionais acreditam que experiências de compra mais personalizadas terão um forte impacto no varejo nos próximos cinco anos.

Essas mudanças de comportamento dos consumidores fizeram com que muitas empresas expandissem suas linhas de produtos, bem como otimizassem seus processos de vendas online.

De acordo com o Checkout Conversion Index de janeiro de 2018 do PYMNTS.com, US$ 200 bilhões em vendas foram perdidos a cada ano devido ao atrito no processo de checkout. Dos compradores que abandonam seus carrinhos, um em cada quatro clientes, ou 28%, indicou que um processo de checkout longo ou complicado pode levá-los a não concluir as compras.

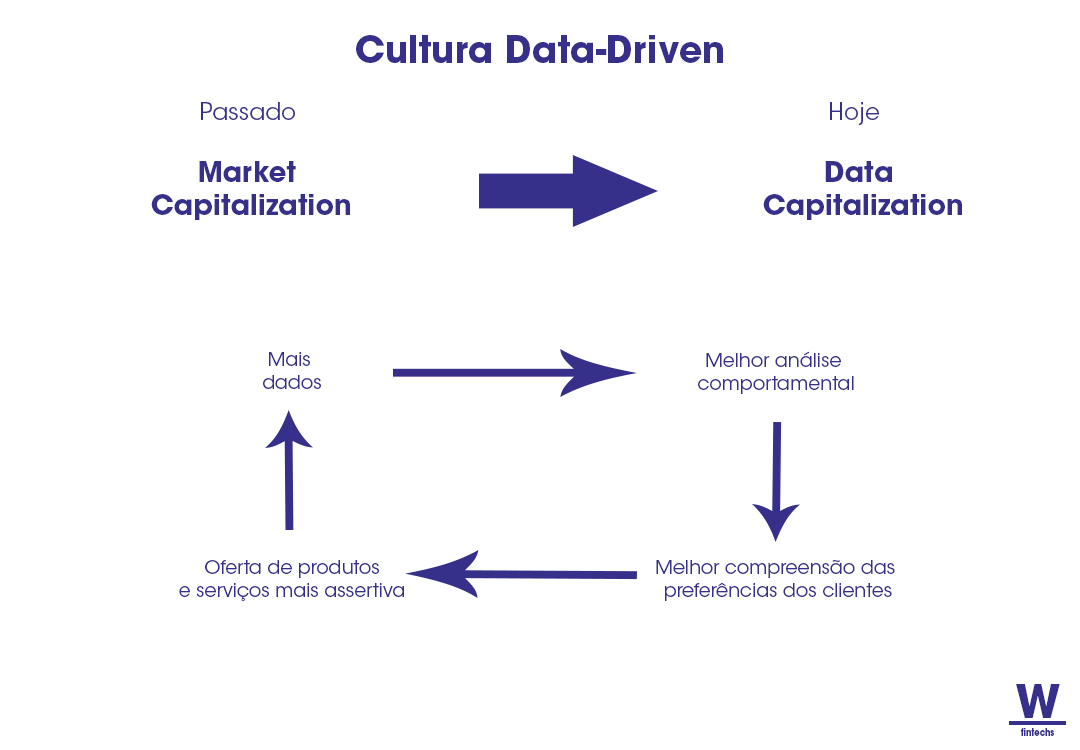

3. Cultura Data-Driven

Em maio de 2017, a revista britânica, The Economist, já destacava a influência e importância que o uso dos dados estava ganhando nas operações das empresas, sobretudo para as Big Techs. Na matéria, a revista destacou que assim como o petróleo, os dados estavam mudando o rumo da humanidade. À medida que as tecnologias de análise e utilização dos dados, como o machine learning, avançam, os dados substituem o petróleo em relevância e valor e tornam-se, rapidamente, em uma nova commodity.

Alguns meses atrás, André Vellozo, CEO da DrumWave, uma carteira digital com dados como moeda, deu uma entrevista ao portal Fintechs Brasil, onde disse que:

“Data capitalization é o novo market capitalization.” - André Vellozo, CEO da DrumWave

A frase evidencia a importância dos dados para uma companhia. Isso porque: (i) o aumento da coleta de dados permite que as empresas ofereçam produtos mais direcionados e relevantes aos seus clientes; (ii) a análise do comportamento dos clientes após essas recomendações, permite que as empresas ajustem seus perfis e abordagens; e (iii) a melhor compreensão dos clientes e suas preferências coloca a empresa em um patamar perfeito de entendimento das reais necessidades de seus clientes, bem como a oferta de melhores produtos e serviços — como fornecer produtos financeiros mais personalizados.

Modelos de Embedded Finance

Diante de todos esses fatores, o Embedded Finance surge e ganha tração no mercado. Seus modelos de implementação são distintos, como:

Parcerias com fintechs;

Parceria com instituições financeiras (BaaS).

1. Parcerias com fintechs

Conforme a Economia das APIs se consolidou no mercado, várias fintechs reconheceram as barreiras que as empresas enfrentam ao oferecer produtos financeiros aos seus clientes, e, então, começaram a oferecer seus serviços orientados por APIs, o que permitiu que empresas de setores distintos da economia oferecessem serviços financeiros de maneira rápida e fácil.

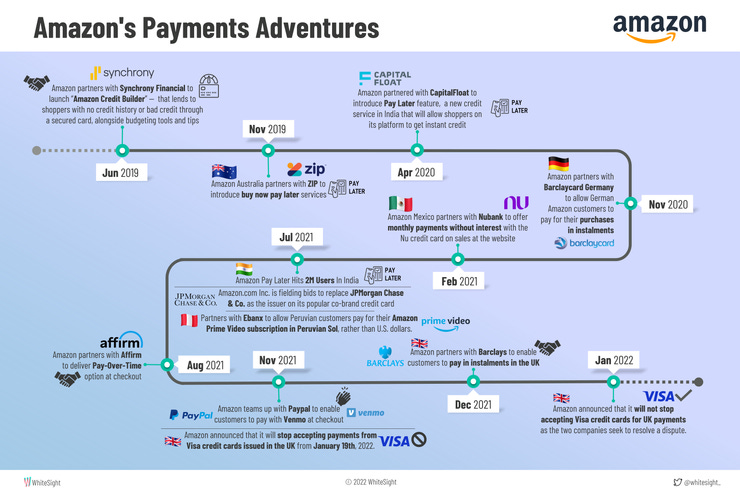

A gigante do e-commerce, Amazon, por exemplo, começou em 2019 a oferecer cartão de crédito para compradores com histórico de crédito ruim ou inexistente por meio de uma parceria com a Synchrony Financial. No mesmo ano, a Amazon Australia fechou um acordo com a Zip para introduzir o serviço ‘buy now, pay later’ (BNPL) em seu site de varejo local. Consequentemente, a varejista norte-americana voltou suas atenções para a Índia, onde em parceria com a CapitalFloat, introduziu o serviço Amazon Pay Later, que permitiu aos compradores obter crédito instantâneo na plataforma e, em pouco mais de um ano, o serviço atingiu mais de 2 milhões de clientes. Em 2021, a Amazon México fez uma parceria com o Nubank México para oferecer pagamentos mensais sem juros com o cartão de crédito Nu nas vendas do site.

A parceria com fintechs permite que as empresas não só foquem no core de seus negócios, como também utilizem os dados que captam através do envolvimento com os produtos financeiros oferecidos para melhorar suas ofertas e criar um relacionamento ainda mais próximo e duradouro com seus clientes.

2. Parceria com instituições financeiras (BaaS)

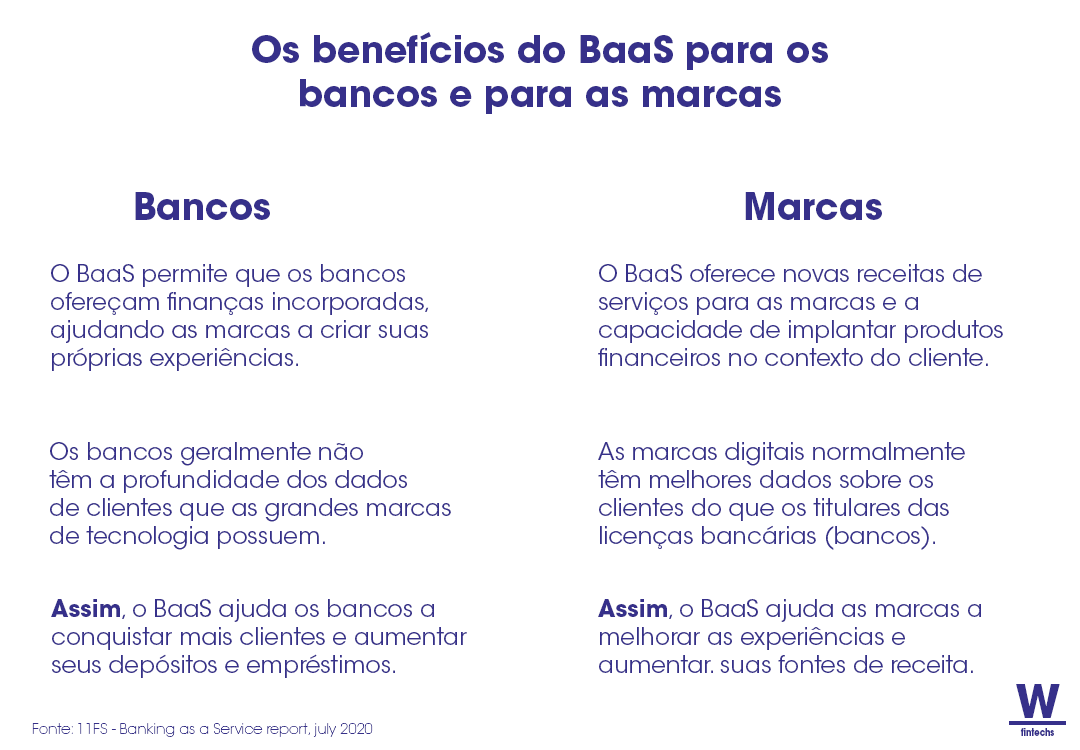

Outro tipo de modelo de Embedded Finance são as soluções de ‘banking-as-a-service’ que permitem que empresas não financeiras possam oferecer uma gama de produtos e serviços financeiros por meio de parcerias com instituições financeiras (bancos, seguradoras, etc.). Esse modelo cria um ecossistema integrado conectando todas as partes interessadas e usando a estatura das instituições parceiras para construir a confiança do consumidor em todos os níveis.

Um exemplo é a Apple Card, um cartão de crédito que envolve marcas como Goldman Sachs, Mastercard e, claro, a própria Apple. Criado para melhorar a saúde financeira dos clientes, o Apple Card é um cartão de crédito sem taxas que oferece aos clientes uma maneira segura e perfeita de gerenciar suas finanças diretamente da Apple Wallet no iPhone. Esta é uma variante do BaaS, onde a Apple escolheu serviços financeiros específicos para melhorar a experiência dos seus clientes.

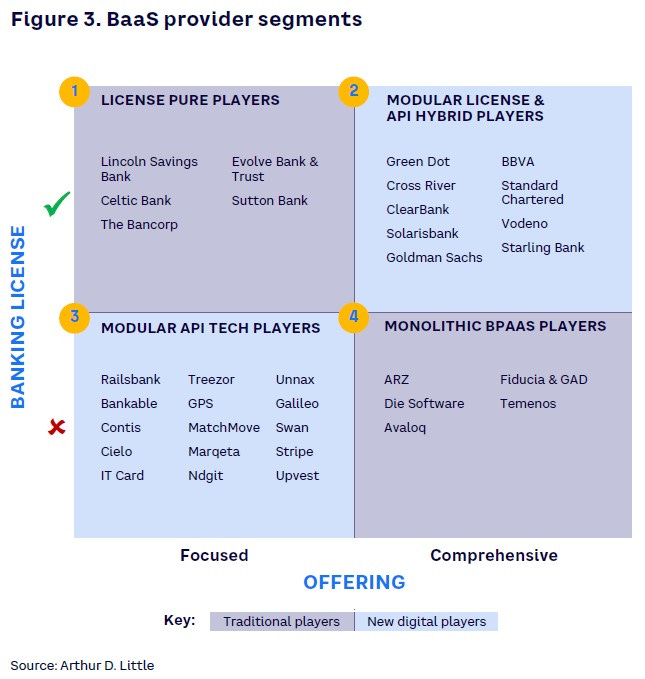

De acordo com a consultoria Arthur D. Little, há quatro tipos de categorias de BaaS:

Categoria 1 - licenciar players: esses provedores são principalmente bancos regionais tradicionais, geralmente com tecnologia fraca e recursos de API. Eles fornecem sua licença para bancos digitais ou parceiros BaaS;

Categoria 2 - licença modular e players “híbridos” de API: esses provedores têm tecnologia forte, recursos de API e uma licença bancária, que é como eles podem oferecer BaaS;

Categoria 3 - players de tecnologia de API modulares: por estarem focados em uma área específica, como pagamentos ou cartões e terem fortes APIs e proposta de tecnologia, são parceiros atraentes para provedores de licenças BaaS.

Categoria 4 - players de tecnologia BPaaS monolíticos: com foco em BPaaS, esses são os provedores de sistemas bancários tradicionais que fornecem aos bancos sua espinha dorsal de tecnologia.

Em síntese, o BaaS é uma maneira simples de estender e construir sua carteira de clientes em potencial por meio da diversificação. Além de aprofundar seu relacionamento com os clientes existentes.

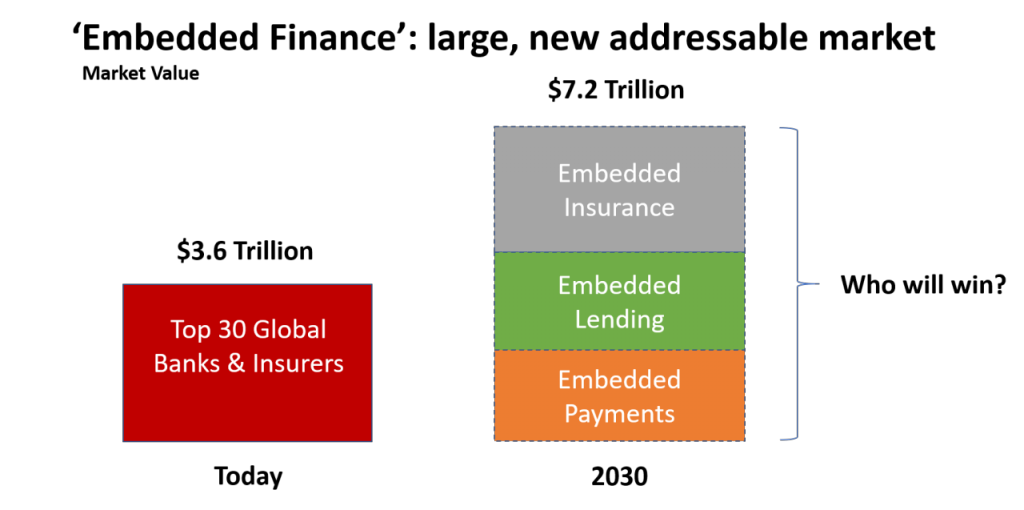

Tamanho do mercado de Embedded Finance

Em 2019, Angela Strange fez uma apresentação na a16z Summit onde disse que:

“Every company will be a fintech company”.

À medida que isso vai se concretizando, há uma demanda expressiva pelo Embedded Finance. De acordo com a Arthur D. Little, já existem sinais de que o BaaS esteja sendo adotado por bancos de pequeno e médio porte e, à medida que mais players entram no mercado, espera-se que esse segmento cresça a um Compound Annual Growth Rate (CAGR) de aproximadamente 25%. Isso significaria que, até 2025, as receitas do BaaS na Europa seriam de US$ 60 a US$ 80 bilhões.

De acordo com o report Embedded Finance Research Report publicado pela OpenPayd, uma plataforma global de pagamentos e de BaaS, 70% dos pesquisados estão em processo de análise de opções de Embedded Finance. O impacto esperado pelos pesquisados é que oferecer serviços e produtos financeiros aumentem suas receitas atuais em ~7% nos próximos dois anos; ~11% nos próximos cinco anos; e ~15% nos próximos dez anos.

De acordo com o artigo publicado por Simon Torrance, um dos maiores especialistas em finanças incorporadas, o Embedded Finance oferece uma nova e grande oportunidade de mercado endereçável no valor de mais de US$ 7 trilhões em dez anos — o dobro do valor combinado dos 30 maiores bancos do mundo atualmente.

Conclusão

À medida que as empresas se consolidam em seus mercados de atuação, elas buscam diversificar ainda mais suas linhas de produto, tanto para fornecer melhores experiências aos seus clientes, quanto para diversificar suas fontes de receitas 5.

Não é de hoje que empresas que não estão no setor financeiro ofertam serviços e produtos financeiros aos seus clientes. Gigantes como a General Eletric ofereceram no passado serviços financeiros aos seus clientes e observaram um crescimento expressivo em suas receitas, mas pela falta de vantagens competitivas, não conseguiram permanecer neste mercado.

O Embedded Finance moderno nasce em um contexto com fatores que o potencializam, como: (i) cultura customer-centric; (ii) inovações prévias no setor financeiro; (iii) cultura data-driven; e (iv) mudança no comportamento do consumidor.

Com um mercado endereçável no valor de mais de US$ 7 trilhões em dez anos — o dobro do valor combinado dos 30 maiores bancos do mundo atualmente —, o Embedded Finance é a grande aposta do mercado financeiro atual — além de ser uma ótima oportunidade para as empresas não financeiras contribuírem não só para uma vida financeira mais saudável — com produtos financeiros personalizados e contextualizados —, como também é uma maneira de promover uma maior inclusão financeira.

Aprenda mais em📚

Vamos para as

Principais notícias da semana 📰

BTG rebaixa Nubank com piora no ciclo de crédito 👈

Preocupado com a deterioração do ciclo de crédito — que já está sendo sinalizada pelos bancos incumbentes — o BTG Pactual rebaixou a recomendação para o Nubank de “neutra” para “venda” e reduziu o preço-alvo em 15%, para US$ 8,50.

A dívida das famílias subiu para níveis historicamente altos e as linhas de crédito emergenciais, como o rotativo do cartões de crédito e o cheque especial, estão retornando a níveis pré-COVID.

Nesse cenário, os bancos já estão alertando para a deterioração do crédito na temporada de divulgação de resultados, disseram os analistas.

O Santander e o Pan estão cada vez mais cautelosos no crédito. O BV, que foca no financiamento de veículos, cartões de crédito e empréstimos corporativos, elevou suas provisões. E a Porto Seguro, que também possui uma grande carteira de cartões de crédito, viu sua inadimplência de 90 dias subir 90 pontos-base para 5,3% no quarto trimestre.

Binance compra participação de US$ 200 milhões na Forbes 👈

A corretora de criptomoedas Binance acaba de investir US$ 200 milhões (R$ 1,05 bilhão) na Forbes, marca de publicações sobre negócios e economia.

Para Changpeng ‘CZ’ Zhao, fundador e CEO da Binance, a mídia é essencial para construir uma ampla compreensão e educação dos usuários sobre as tecnologias Web 3 e blockchain. “Estamos ansiosos para reforçar as iniciativas digitais da Forbes, à medida que evoluem para uma plataforma de insights sobre investimentos.”

Operações de M&A crescem 61% em janeiro, aponta TTR 👈

As fusões e aquisições (M&A) movimentaram R$ 22,4 bilhões em janeiro, num total de 176 operações, de acordo com relatório que acaba de ser divulgado pelo TTR (Transactional Track Record), em colaboração com o Intralinks.

Comparado ao mesmo mês de 2021, a quantidade de transações de M&A cresceu 61%. Quatro (42%) em cada dez deals possuem os valores revelados, e 73% das operações já estão concluídas, aponta o TTR.

Segundo o TTR, as empresas brasileiras escolheram os EUA como principal destino de investimento em janeiro, com três transações e um total de R$ 22,83 milhões. Na sequência, vêm Israel e Reino Unido, com uma operação cada um.

Itaú Unibanco lucra acima da expectativa, mas o CEO prega cautela para 2022 👈

Em fevereiro do ano passado, Milton Maluhy Filho assumiu oficialmente o comando do Itaú Unibanco. Seus primeiros doze meses no posto foram coroados na noite da quarta-feira, 10 de fevereiro, com a divulgação do resultado de 2021 acima das projeções de analistas.

Entre outros indicadores, o lucro líquido recorrente no quarto trimestre de 2021 foi de R$ 7,16 bilhões, alta de 32,9% e acima das estimativas do mercado, que apontavam para a faixa de R$ 6,6 bilhões. No ano consolidado, houve um crescimento de 45% no indicador, para R$ 26,8 bilhões.

Saúde e paz,

Walter Pereira

https://www.newyorker.com/magazine/2015/05/04/back-to-basics-why-g-e-ditched-finance

https://www.investopedia.com/insights/rise-and-fall-ge/

https://hasler.ece.gatech.edu/Published_papers/Technology_overview/gordon_moore_1965_article.pdf

https://future.a16z.com/software-is-eating-the-world/

https://a16z.com/2020/08/04/fintech-scales-vertical-saas/