#34: Os tipos de Embedded Finance e seus players (Parte 2)

W FINTECHS NEWSLETTER #34: 14/02-20/02

Olá,

Na nossa #34 newsletter da W Fintechs você encontrará sobre:

Os desafios para o mercado tradicional;

As manifestações do Embedded Finance;

O case da Shopify;

Principais notícias da semana.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

👀 Para entender melhor esta edição, recomendo que leia a edição da semana passada: #33: Embedded Finance: o ponto que conecta uma empresa não financeira ao mercado financeiro

“O software está comendo o mundo”, “Dados são o novo petróleo” e “Toda empresa será uma fintech”. A tecnologia avança a passos cada vez mais largos. A escalabilidade e o baixo custo dos modelos das startups proporcionaram ao mundo uma grande mudança na maneira como as pessoas se relacionam com suas finanças. O Embedded Finance é o grande triunfo desta evolução tecnológica. Através das licenças bancárias das instituições financeiras, ou de parcerias com fintechs já estabelecidas no mercado, empresas de setores distantes do setor financeiro se aventuram com serviços e produtos financeiros.

À medida que as empresas se consolidam em seus mercados de atuação, elas buscam diversificar ainda mais suas linhas de produtos, tanto para fornecer melhores experiências aos seus clientes, quanto para diversificar suas fontes de receita. A GE e a Sony foram algumas das empresas que no passado incorporaram produtos e serviços financeiros em suas operações para que seus clientes pudessem ter uma melhor experiência de compra de seus produtos. Mas com poucas vantagens competitivas, estes modelos de Embedded Finance não deram tão certo — sendo até motivo para a derrocada de algumas empresas, como a GE, por exemplo.

No entanto, o Embedded Finance moderno surge diante de 4 fatores que o potencializam, como: (i) cultura customer-centric; (ii) inovações prévias no setor financeiro; (iii) cultura data-driven; e (iv) mudanças no comportamento do consumidor.

Os desafios para o mercado tradicional

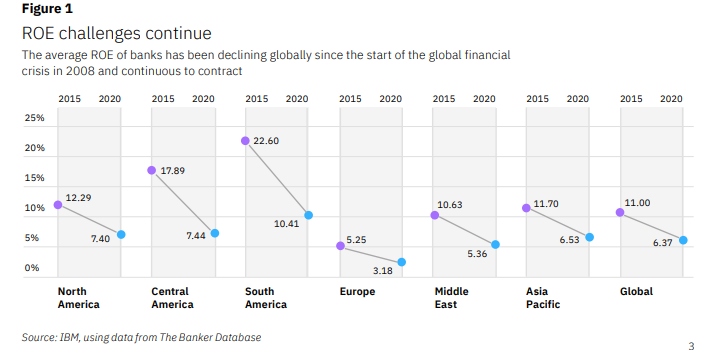

À medida que o Embedded Finance ganha tração e empresas não financeiras passam a ofertar serviços e produtos financeiros, os bancos e as seguradoras tradicionais enfrentam desafios contínuos. Em um estudo produzido pela IBM 1, foi destacado que os desafios trazidos pela pandemia expuseram as fragilidades estruturais das instituições financeiras. De forma geral, a indústria ainda não está entregando retornos próximos aos níveis pré-crise financeira de 2008. O retorno sobre o patrimônio líquido (ROE) melhorou em 2021 após um declínio dramático causado pela pandemia em 2020, mas permanece bem abaixo dos níveis pré-crise financeira e abaixo do custo de capital próprio do setor [falei mais sobre isso neste post, link aqui].

Ocorre que, nos últimos anos, com o uso de tecnologias exponenciais e modelos cada vez mais escaláveis, as instituições tradicionais não conseguiram acompanhar, em sua maioria, a transformação digital que o mundo vive.

Os desafios para o mercado tradicional são imensos, como:

Estruturas antigas lutando para se adaptar ao digital;

Aumento da regulamentação e perda da confiança do cliente desde a crise do subprime de 2008;

Aumento da transparência impulsionada pela internet, o que reduziu as margens para produtos comoditizados;

Custos regulatórios, de conformidade e de manutenção de TI altos;

Entrada de players novos, como as fintechs, e não tradicionais;

Como mencionado na edição passada, o comportamento do consumidor está mudando, e a nova abordagem fomentada pelos modelos das startups trouxeram uma “nova” maneira de desenvolver produtos. As fintechs estão disparando, pelo menos do ponto de vista de valor de mercado. Com a lucratividade de longo prazo ainda a ser comprovada por muitas, as fintechs encontram sucesso no mercado justamente porque elas começam com o problema do cliente, não com o produto.

Em contraste, os bancos historicamente começam com modelos de negócios e produtos existentes, que tentam digitalizar por meio de adequações tecnológicas, que nem sempre resolvem os problemas reais dos clientes.

As manifestações do Embedded Finance

Ao abstrair as funcionalidades bancárias e de seguros, o Embedded Finance permite que qualquer empresa integre rapidamente e com baixo custo serviços financeiros inovadores em novas propostas e experiências do cliente.

As categorias de Embedded Finance

As oportunidades de oferta que as empresas não financeiras podem proporcionar são distintas, como:

Embedded Payments

O Embedded Payments refere-se à funcionalidade de processamento de pagamentos incluída em uma solução de software, como um aplicativo de de delivery, por exemplo. Assim, qualquer empresa pode aceitar pagamentos em seu software, em vez de usar um produto de software separado.

O Embedded Payments promove facilidade para a marca que o incorpora em sua operação, permitindo que ofereçam melhores experiências aos seus clientes, pois não exigem que os clientes entrem em um produto de software separado para pagar pela compra.

Exemplos de Embedded Payments não faltam. Quando fazemos uma viagem usando o Uber, por exemplo, não precisamos entregar dinheiro em espécie ao motorista no final da corrida ou retirar um cartão de débito ou crédito para pagar. Em vez disso, concluímos a transação pelo próprio aplicativo após o término da viagem. Além disso, em 2019 o Uber lançou o Uber Money, que deu aos motoristas acesso aos seus ganhos em tempo real e um cartão de débito e crédito Uber Visa.

Embedded Lending

O Embedded Lending é a possibilidade de os consumidores poderem obter um empréstimo em um determinado momento, em vez de solicitar um empréstimo através de um banco.

Os casos mais emblemáticos de Embedded Lending incluem a Klarna e AfterPay, ambos players de ‘buy now, pay later’. Através de parcerias com essas fintechs que ofertam essa funcionalidade, empresas como a Amazon são capazes de ofertar também empréstimos para os seus clientes. Por exemplo, em 2019 a Amazon Australia fechou um acordo com a Zip para introduzir o serviço ‘buy now, pay later’ (BNPL) em seu site de varejo local 2.

A VCRP, empresa de relações públicas, também entrou neste mercado. Em janeiro, a empresa anunciou que fechou uma parceria com a Credoro, fintech de ‘credit as a service’, e criou a VCRP Bank para oferecer crédito a empresas que buscam se destacar no mercado de mídia. O negócio começará com uma linha de crédito de R$ 5 milhões, mas poderá ser estendida de acordo com o andamento do projeto [notícia completa, aqui].

A V4 Company, rede de assessoria de marketing digital, também passou a oferecer serviços financeiros aos seus clientes. Com mais de 3 mil clientes ativos no Brasil e no mundo, a empresa lançou a V4 Bank. Também em parceria com uma fintech que não teve o nome revelado por questões contratuais, como contou o Finsiders, a V4 disponibilizou R$ 1 milhão para clientes pré-selecionados, durante o período de testes.

Embedded Investments

O Embedded Investments simplifica o processo de investimento e melhora a distribuição de produtos de investimento. A funcionalidade pode diminuir os atritos na hora de investir e ajudar a incluir cada vez mais pessoas no mercado financeiro. Um exemplo é o Acorns, um programa que investe o troco das pessoas arredondando as compras.

Embedded Insurance

O Embedded Insurance é outro modelo de Embedded Finance. A funcionalidade elimina o agente ou corretor de seguros do processo de compra de uma apólice. Empresas como o Uber e a Deliveroo (uma espécie de iFood do Reino Unido) já incorporaram seguros em seus aplicativos. As duas empresas permitem que os motoristas ativam e desativam a cobertura no início e no final de seus turnos 3.

Embedded Banking

O Embedded Banking permite que as empresas ofereçam serviços bancários destinados a substituir as contas correntes ou de poupança oferecidas pelas instituições financeiras tradicionais. Por exemplo, a Lyft permite que os seus motoristas sejam pagos instantaneamente, além de poderem configurar uma conta poupança separada por meio do aplicativo.

O case da Shopify

A Shopify também entrou neste mercado. A empresa tem como objetivo principal ajudar as pequenas empresas a vender online. Seus principais clientes são empresas, ou seja seu negócio é B2B, no entanto, os clientes dos lojistas também interagem com eles (B2B2C), o que permite que eles solucionem uma gama de problemas.

A atuação da Shopify no Embedded Finance é quase completa, indo de Embedded Payments, passando por Embedded Lending, e terminando em Embedded Banking.

Algumas funcionalidades que a empresa oferece:

Shopify Pay: um botão de checkout que permite que os clientes salvem as informações do cartão de crédito, juntamente com outros dados — a empresa diz que o Shop Pay aumenta a velocidade de checkout em 4x.

Shop Pay Parcelados: a Shopify fez uma parceria com a fintech de BNPL, Affirm, para viabilizar crédito parcelado, o que permite que os comerciantes ofereçam aos seus clientes mais opções de pagamento e flexibilidade no checkout, ajudando os comerciantes a aumentar as vendas por meio do aumento do tamanho do carrinho e maior conversão.

Shopify Balance: a Shopify oferece aos comerciantes acesso a produtos financeiros essenciais para iniciar, administrar e expandir seus negócios. O ponto chave aqui é que, assim que um cliente paga na loja de e-commerce, o comerciante tem esse dinheiro disponível imediatamente. Isso é instantâneo e sem taxas, ao contrário da maioria das contas bancárias comerciais que levam dias e cobram taxas.

Shopify Capital: além disso, a empresa oferece empréstimos para os comerciantes da plataforma, que variam de US$ 200 a US$ 1 milhão. Como a Shopify já tem acesso a todos os dados de vendas (e ao CashFlow), sua análise de risco pode ser mais precisa do que o banco tradicional.

Conclusões

De empresas de mídia a empresas de logística, o Embedded Finance está cada vez mais sendo adotado por diferentes setores. Ao que tudo indica, a previsão de Angela Strange em 2019, de que “toda empresa será uma fintech”, está realmente certa.

Além do Embedded Finance gerar receita adicional, as empresas podem utilizar os dados já existentes em suas bases de dados para melhorar ainda mais o relacionamento com o cliente e a oferta de produtos, tanto financeiros quanto os seus produtos principais. O movimento de Embedded Finance já é comum no varejo, pelo menos para nós brasileiros. Desde a década de 1950, a Casas Bahia oferece o que hoje chamam de Embedded Lending. Empresas como a Amazon, Walmart e Shopify, também entraram neste mercado e passaram a oferecer empréstimos, pagamentos facilitados e serviços bancários aos seus clientes. No mercado de mídia, empresas como a V4 Company, rede de assessoria de marketing digital, e a VCRP, empresa de relações públicas, também passaram a oferecer empréstimos aos seus clientes.

O movimento de Embedded Finance está longe do fim — na verdade, está só no começo. E seus benefícios vão além de melhores experiências aos clientes. É uma excelente forma de permitir a inclusão financeira na ausência de uma conta bancária tradicional e/ou classificação de crédito. O mercado asiático é um bom exemplo disso. Empresas como a Alipay, da China, atualmente é a maior plataforma de pagamentos móveis — a plataforma registrou US$ 15 trilhões em transações em 2020.

O Embedded Finance representa melhores experiências para os clientes; melhores retornos para as empresas não financeiras; e uma dor de cabeça para as instituições financeiras tradicionais que não se adequarem a essa nova realidade de que agora: toda empresa pode oferecer serviços e produtos financeiros.

Aprenda mais em📚

Fintech 2030: 'embedded finance' to dominate claim industry leaders 👈

Shopify & Embedded Finance, Part 1: Analyzing Shop Pay's Flywheel 👈

Vamos para as

Principais notícias da semana 📰

Stone despenca 9,42% e acumula baixa de 88% desde pico registrado no ano passado 👈

As ações da Stone despencaram 9,42% hoje, fechando na mínima recorde de US$ 11,16 na Nasdaq. Desde sua máxima histórica de US$ 94,09, registrada em 17 de fevereiro de 2021- há exatos um ano - o papel acumula uma baixa de 88,14%. Segundo o Marketwatch, a ação tem cinco recomendações de “compra” de analistas, 11 “neutras” e uma de “venda”.

A Stone ainda tem um fator adicional. No segundo trimestre do ano passado, a companhia registrou prejuízo de R$ 150,5 milhões, impactada por ajustes de R$ 397,2 milhões e menores desembolsos na vertical de crédito. A empresa admitiu que cometeu alguns erros em relação ao segmento de crédito, especialmente em não prever o mau funcionamento do novo sistema de registro de recebíveis.

Além da questão do crédito, a Stone enfrenta outros obstáculos, como dificuldades na integração com a Linx. No fim de 2020, a Stone comprou a companhia de softwares por R$ 6,7 bilhões, depois de uma longa e ruidosa disputa com a Totvs, que também queria a Linx.

Cresce inclusão financeira, mas caminho é longo, mostra estudo da Zetta👈

O sistema financeiro brasileiro passa por uma transformação não somente do ponto de vista tecnológico, como ocorreu em outros momentos da nossa história, mas por uma mudança no racional da população, de como ela lida com o dinheiro, e em outros setores de como trazer propostas de valor aos seus clientes. As fintechs ajudaram nesse movimento.

Ao analisar microdados das Pesquisas de Orçamentos Familiares (POFs) dos anos de 2008-2009 e 2017-2018 e limitando-se aos números relacionados à posse de cartão de crédito, o estudo mostrou que o acesso a esse produto passou de 43% das famílias para 51% em cerca de dez anos.

Também conforme a POF, considerando as pessoas com acesso a cartão de crédito, o percentual daqueles em famílias em que nenhum membro declarou gasto com anuidade de cartão de crédito subiu de 61,7% para 66,4%.

“A mensagem que traz é que os brasileiros estão deixando de pagar anuidade no cartão de crédito. As fintechs foram pioneiras na isenção dessa anuidade, então esse movimento foi sim puxado pelas fintechs”, disse a representante da Zetta (Rafaela Nogueira, economista-chefe da Zetta).

Mercado Pago começa a operar como iniciador de pagamentos 👈

O Mercado Pago, fintech do Mercado Livre, anunciou nesta quarta-feira (16) que passa agora a permitir transações via iniciação de pagamentos, a partir da figura de ITP, criada na terceira fase do Open Banking. É a primeira plataforma autorizada pelo Banco Central (BC) a operar com essa licença regulatória.

De acordo com nota da fintech, por meio do seu aplicativo, as pessoas poderão fazer transferências via Pix de outras contas para a do Mercado Pago de forma mais simples e imediata. Isto é, diminuindo a fricção na hora de fazer um pagamento.

A nova função está sendo disponibilizada para uma base reduzida de usuários e será liberada de forma escalonada para os 20,5 milhões de usuários do Mercado Pago.

Trace Finance, plataforma de câmbio para startups, capta US$ 4,3 milhões 👈

A Trace Finance, fintech de operações internacionais com foco em startups, acaba de levantar US$ 4,3 milhões (equivalente a R$ 22,3 milhões no câmbio da última sexta-feira, 11).

Fundada por Bernardo, Rafael Luz (COO) e Leone Parise (CTO), a Trace Finance oferece serviços B2B, como câmbio de empréstimo de startup, aumento e redução de capital de startups, entre outros. Também atua atendendo empresas de cripto que precisam adquirir ativos e realizar transações fora do país.

Com pouco mais de um ano em atividade, a fintech transacionou mais de R$ 150 milhões, mas Bernardo prefere não apontar quais suas previsões para este ano.

Para ele, embora startups e investidores da América Latina estejam levantando cada vez mais recursos no exterior, há dificuldade em encontrar bons parceiros bancários para recebê-los e enviá-los para suas entidades locais, além de não conseguirem acessar outros produtos bancários, como cartões de crédito.

Saúde e paz,

Walter Pereira

https://www.ibm.com/thought-leadership/institute-business-value/report/2022-banking-financial-markets-outlook

https://www.whitesight.net/post/amazon-payments-adventures

https://www.mapfre.com/en/insights/innovation/embedded-insurance/