#FinOpen: O "Spotify do crédito": um crédito pessoal mais inteligente com o Open Finance

W FINTECHS NEWSLETTER #148

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem-vindo à edição da série Finance is Open.

A cada duas quartas-feiras, além das edições tradicionais de segunda-feira, abordarei os principais tópicos e as últimas atualizações sobre o que está acontecendo no Open Finance, tanto no Brasil quanto no mundo.

Finance is Open é patrocinada por

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

Durante muito tempo, o crédito pessoal foi tratado como um produto reativo, onde o cliente precisava pedir, justificar, esperar análises e enfrentar um processo lento, cheio de fricções. Com o Open Finance, surge a possibilidade de uma nova abordagem: o crédito inteligente. Em vez de esperar que o usuário vá atrás do crédito, esse modelo pode antecipar suas necessidades com base em dados em tempo real e se conecta de forma contínua à sua jornada financeira.

Nos últimos anos, algumas fintechs tentaram construir uma espécie de “Spotify do crédito”, onde a experiência de concessão fosse tão fluida, preditiva e personalizada quanto ouvir música, tudo isso baseado em dados alternativos e comportamento digital. No entanto, essas iniciativas esbarraram em falta de interoperabilidade, escassez de dados padronizados e barreiras regulatórias. Agora, com o avanço do Open Finance e a maior competição entre instituições tradicionais e novos entrantes, esse modelo hiper personalizado se torna mais viável.

Imagine um cenário onde o banco detecta que uma de suas contas está prestes a ficar negativa e, automaticamente, aciona uma linha de crédito de outra instituição ou transfere recursos de uma conta com saldo positivo — tudo isso sem que o usuário precise fazer nada. Esse conceito ganha forma com o chamado “cheque especial global”: uma linha de crédito pré-aprovada que cobre déficits em qualquer conta bancária conectada. Ou seja, substitui produtos isolados por uma camada distribuída de crédito, integrada à jornada de pagamentos do usuário. Monitorando saldos e lançamentos futuros, esse sistema pode redistribuir recursos de forma automatizada, antecipando necessidades antes que o problema ocorra.

Essa transição do crédito já começa a aparecer nos dados do Banco Central — como mostrei na edição anterior do FinOpen. Desde o início da implementação do Open Finance no Brasil, foram reportados mais de R$18 bilhões em operações de crédito baseadas em dados compartilhados. Desse total, fintechs concederam R$3,2 bilhões em crédito a 4,3 milhões de clientes.

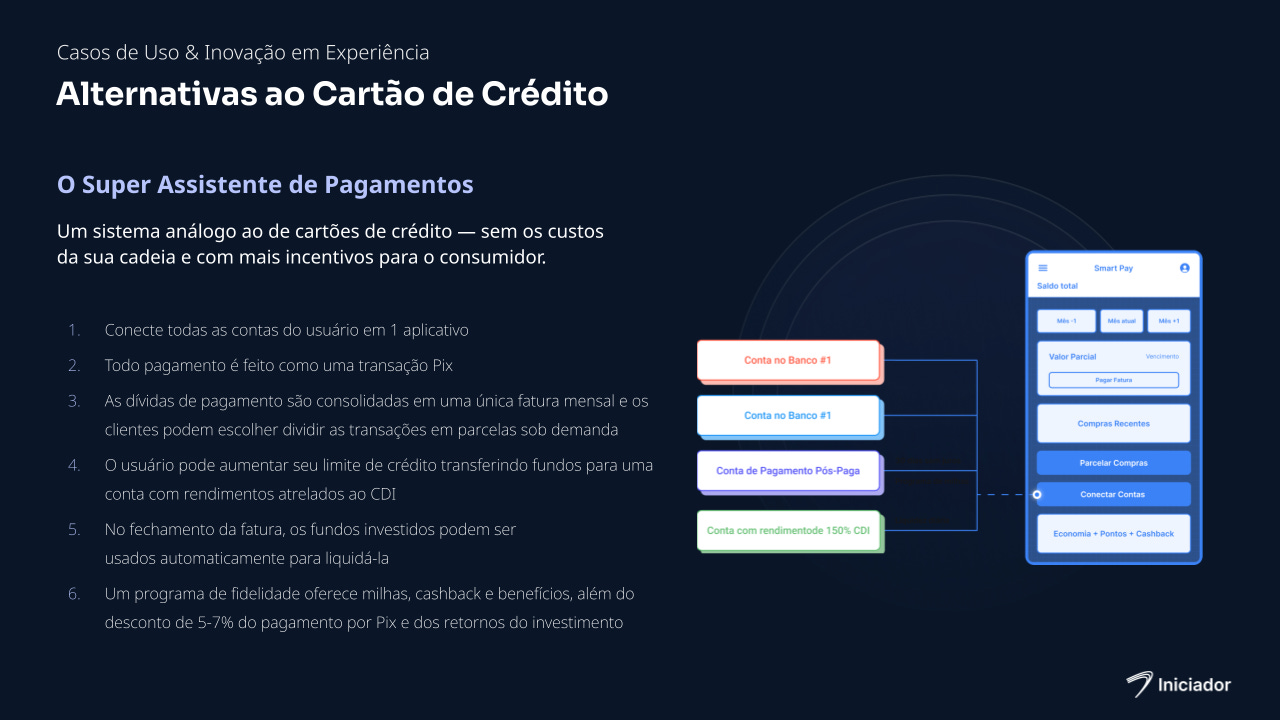

Essa lógica se conecta ao que vem sendo chamado de “Super Assistente de Pagamentos”, um modelo alternativo ao cartão de crédito. Todas as contas do usuário são integradas em um só aplicativo. Cada transação é feita via Pix, e os gastos mensais se consolidam em uma única fatura com possibilidade de parcelamento sob demanda. Enquanto isso, os fundos podem permanecer investidos com rendimento atrelado ao CDI (Certificado de Depósito Interbancário), por exemplo, sendo utilizados apenas no momento do vencimento.

Esse modelo pode transformar o saldo investido em uma extensão do limite, e os rendimentos em benefícios tangíveis para o usuário, como descontos de 5% a 7% no pagamento da fatura via Pix, por exemplo. Assim, o crédito deixa de ser um custo e passa a ser um serviço embutido em uma experiência de gestão financeira automatizada.

Produtos como o Nubank Parcela Compras ou o Inter Crédito na Hora caminham nessa direção, mas ainda operam em ambientes fechados. A agnosticidade e a modularidade que o Open Finance permite abrem espaço para novos intermediários se tornarem canais de crédito.

ERPs, por exemplo, podem monitorar o fluxo de caixa de uma empresa e acionar automaticamente uma antecipação de recebíveis quando um gap de liquidez é detectado. Em 2024, quase R$ 7 bilhões foram movimentados por soluções desse tipo, com funcionalidades como conciliação bancária e cotações em tempo real para capital de giro, segundo dados do relatório divulgado em abril pelo Banco Central 1.

Ao mesmo tempo, a fronteira entre crédito, pagamento e investimento começa a desaparecer à medida que o Open Finance avança. Fundos aplicados podem ser usados automaticamente para liquidar transações Pix, e as aplicações rendem até o último minuto antes do vencimento da fatura. Isso cria um novo modelo de relacionamento financeiro, onde organização financeiro é, de fato, premiada e onde o crédito funciona como um recurso invisível, mas profundamente conectado à realidade do usuário.

Talvez estejamos cada vez mais próximos de um “Spotify do crédito”, onde ofertas se adaptam dinamicamente ao perfil do usuário, e de um “Zapier das finanças”, no qual contas, saldos, recebíveis e investimentos se conectam em tempo real, de forma automática. Nesse novo arranjo, o banco deixa de ser um ponto final e passa a operar como um orquestrador de dados, produtos financeiros e decisões. O crédito inteligente surge então como uma consequência dessa transformação: não mais como um produto isolado da experiência bancária, mas como algo integrado dentro de um conjunto de soluções, que realmente ajuda a vida financeira do usuário final.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.bcb.gov.br/content/publicacoes/ref/202504/RELESTAB202504-refPub.pdf

Muito bom!