#FinOpen: O longo caminho do Open Insurance e sua conexão com o Open Finance e o Pix; Casos de uso

W FINTECHS NEWSLETTER #137

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem-vindo à edição da série Finance is Open.

A cada duas quartas-feiras, além das edições tradicionais de segunda-feira, abordarei os principais tópicos e as últimas atualizações sobre o que está acontecendo no Open Finance, tanto no Brasil quanto no mundo.

Finance is Open é patrocinada por

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

💡Quer anunciar na W Fintechs Newsletter?

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Quando falamos de Open Finance no Brasil, o destaque costuma recair sobre as iniciativas mais visíveis — Pix, iniciação de pagamentos, crescimento dos consentimentos e aumento das chamadas de APIs. Mas há um capítulo igualmente transformador ainda em construção: o Open Insurance. Se o Open Banking pavimentou o caminho para a interoperabilidade no sistema bancário, a promessa do Open Insurance é contribuir para o redesenho da lógica de funcionamento do setor de seguros para o cliente. E, como todo movimento de infraestrutura, ele começa de forma lenta, mas tende a se tornar inevitável no longo prazo.

O Open Insurance parte da mesma lógica do Open Finance: o consumidor deve ter o poder de decidir com quem compartilhar seus dados. Neste caso, dados em seguros vão desde o histórico de apólices até os pagamentos de prêmio, sinistros, perfil de risco, etc. São informações que, até então, ficavam trancadas dentro das seguradoras e limitavam a concorrência e a personalização.

O Brasil escolheu um modelo evolutivo e coordenado. Desde 2021, a SUSEP (Superintendência de Seguros Privados) vem estruturando o projeto em três fases. A primeira fase envolve o compartilhamento de dados públicos de produtos. A segunda avança para os dados cadastrais e de apólices. E a terceira, mais complexa, trata da movimentação e iniciação de serviços de seguros — como a contratação de produtos e abertura de sinistros de forma integrada.

O Brasil é um dos poucos países a colocar o Open Insurance como política pública estruturada. A SUSEP tem seguido os aprendizados do Banco Central, adaptando a governança e os requisitos técnicos ao contexto regulatório do setor. O modelo brasileiro de Open Finance, ao qual o Open Insurance está vinculado, é hoje o maior do mundo em termos de escopo e potencial.

O impacto esperado é duplo: de um lado, mais competição e eficiência; de outro, maior inclusão e personalização. Um dos grandes gargalos do setor de seguros no Brasil sempre foi o subatendimento. Dados da CNseg mostram que, mesmo com os avanços recentes, apenas 13% dos brasileiros possuem seguro de vida. O mercado segurador representa cerca de 6,5% do PIB, com mais de R$ 450 bilhões pagos em indenizações e benefícios apenas em 2022, segundo o PDMS 1.

Trata-se de um setor enorme, mas com penetração desigual e modelos de negócio ainda engessados. O Open Insurance surge como um vetor de descentralização e inovação, o que lhe torna capaz de viabilizar novos formatos — como seguros por demanda, microseguros e produtos personalizados por comportamento — permitindo que novos entrantes criem soluções mais adequadas ao perfil de risco real de cada pessoa, com base em dados transacionais e históricos.

O framework construído até aqui envolve mais de 70 APIs ativas, com padrões técnicos que espelham o OpenID e o FAPI usados no Open Banking. Há um esforço técnico relevante em curso, mas os principais desafios são culturais e estratégicos. Segundo uma pesquisa da Capgemini, 73% dos entrevistados apontam que o maior obstáculo está na falta de entendimento da sociedade sobre o funcionamento do Open Insurance 2. Outros pontos incluem o envolvimento dos corretores (58%) e os aspectos tecnológicos — como custo, segurança cibernética e gestão de dados — enquanto as questões regulatórias aparecem por último na lista de preocupações.

Os aprendizados do Open Banking

No Open Banking, vimos o avanço expressivo no uso de APIs — foram mais de 51 bilhões de chamadas em 2023, segundo o Dashboard do Cidadão do Open Finance. Já no Open Insurance, esse uso ainda está sendo construído. Entre 1º de abril de 2024 e 1º de abril de 2025, foram registradas mais de 60 milhões de requisições transacionadas — sendo mais de 20 milhões de requisições de recepção e mais de 41 milhões de requisições de transmissão, de acordo com o dashboard de métricas da estrutura3. Desse total, 5 milhões referem-se ao consumo de dados abertos (Fase 1) e cerca de 56 milhões envolvem o compartilhamento de movimentações com base em consentimento (Fase 2).

Uma das principais distinções entre o Open Banking e o Open Insurance está na arquitetura de relacionamento entre os participantes. No Open Banking, as trocas de dados são predominantemente bilaterais: uma instituição financeira compartilha informações diretamente com outra instituição autorizada, com base no consentimento do cliente.

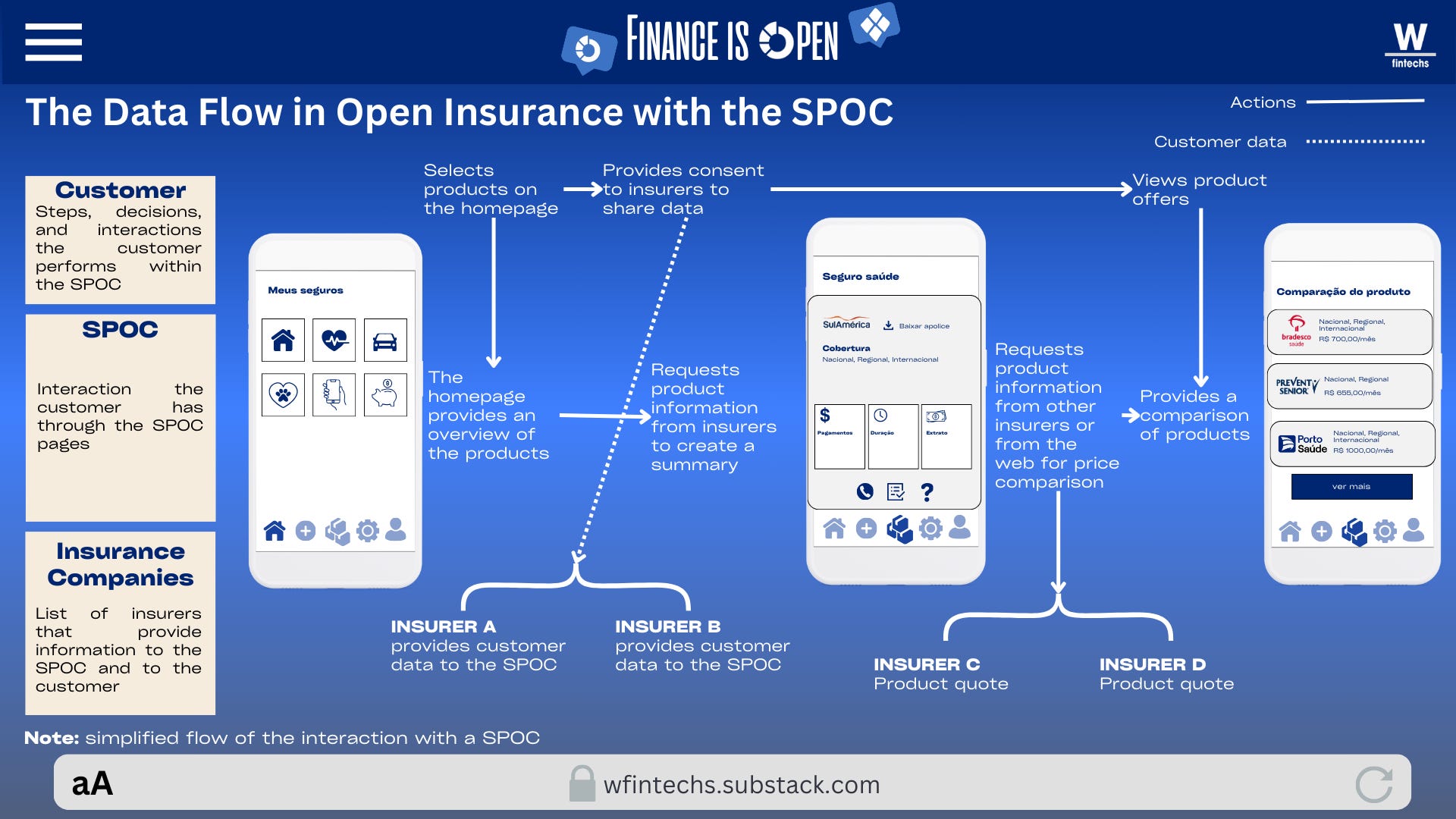

Já no Open Insurance, a estrutura é mais complexa. O setor de seguros historicamente conta com um ator adicional: o corretor, cuja atividade é regulamentada pela Lei nº 4.594, de 29 de dezembro de 1964. No modelo brasileiro, essa figura não é eliminada — ela é incorporada à arquitetura do sistema. É nesse contexto que surge o conceito de SPOC, a Sociedade Processadora de Ordem do Cliente, uma entidade intermediária responsável por organizar e canalizar os pedidos de consentimento e acesso aos dados.

Com isso, o fluxo de informações no Open Insurance passa a ser mediado por uma SPOC: de um lado, o cliente, que acessa a interface da SPOC, seleciona produtos, fornece consentimento para o compartilhamento de dados e visualiza ofertas; do outro, as seguradoras, que enviam dados dos contratos existentes e respondem a pedidos de cotação; e, no centro, a própria SPOC, que consolida essas informações, organiza comparativos em tempo real e apresenta ao cliente cotações personalizadas com base nos dados recebidos e autorizados.

Esse modelo se alinha à estrutura do mercado segurador, que possui características próprias de capilaridade e intermediação distintas do sistema bancário. Corretores ainda desempenham, em muitos casos, o papel de principal ponto de contato entre o cliente e o produto, com atuação na orientação e recomendação de coberturas.

Nesse cenário, o papel do corretor tende a se transformar. Além de intermediar vendas, ele pode atuar como agente de dados, desenvolvendo plataformas próprias, comparadores, produtos embutidos e soluções integradas ao ecossistema digital.

Possíveis posicionamentos

Na prática, o Open Insurance só faz sentido se for construído em rede — e essa rede já começa a tomar forma. Mais de 60 instituições já participam do ecossistema, incluindo grandes seguradoras, insurtechs, plataformas independentes e novos entrantes digitais. Embora ainda não existam casos concretos, vou analisar o histórico digital das seguradoras para tentar antecipar possíveis direcionamentos estratégicos.

Allianz, por exemplo, uma das maiores seguradoras do mundo, tem se mostrado ativa na transformação digital no Brasil. Com mais de 6 milhões de clientes, a empresa investiu fortemente em distribuição digital e inovação nos últimos anos, e pode usar o Open Insurance como uma possibilidade concreta de ampliar a personalização de produtos, principalmente em linhas como auto e residencial, onde a competitividade é alta.

Bradesco Seguros é outro gigante que poderá se posicionar bem neste mercado. Com acesso privilegiado à base bancária do Bradesco, que supera 70 milhões de contas, a seguradora tem escala para liderar casos de uso complexos, como cruzamento de dados bancários e de seguros para precificação mais assertiva e novos produtos massificados. Além disso, a estrutura do grupo permite o uso estratégico de dados de previdência, capitalização e saúde, áreas nas quais também atua. Está próximo da Allianz em termos de posicionamento, com forte escala e grande capacidade analítica, mas ainda com desafios típicos de grandes instituições em acelerar a transformação digital.

Já a Caixa Seguradora, por sua ligação com a Caixa Econômica Federal, tem uma enorme capilaridade e um papel importante em inclusão financeira. Seu grande diferencial será conectar o Open Insurance com políticas públicas, microseguros e produtos voltados à base da pirâmide. A Caixa já tem uma das maiores carteiras de seguro habitacional do Brasil e poderia usar dados do Open Finance para reinventar o seguro como um serviço embutido em outros produtos.

A Porto Seguro, com sua estrutura verticalizada e grande base de clientes (mais de 13 milhões), tem forte posicionamento digital. A companhia já trabalha com soluções digitais próprias, como o Porto Bank, e tem experiência em integrar diferentes frentes de negócio: seguro, financeiro, saúde, assistência e mobilidade. Isso lhe dá vantagem para criar jornadas fluidas em um ecossistema aberto, onde o seguro é apenas uma parte de uma experiência maior.

No universo das insurtechs, a Justos tem ganhado espaço com um modelo de precificação orientado por dados de direção dos usuários. A empresa nasceu com o DNA digital e já opera com tecnologias alinhadas ao conceito de Open Insurance, mesmo antes da regulação. Justos representa o tipo de player que tende a se beneficiar mais rapidamente de um ambiente interoperável, onde dados comportamentais e históricos podem ser usados para modelar produtos em tempo real.

Youse, braço digital da Caixa Seguradora, também se destaca por adotar uma abordagem 100% online desde o início. Com forte apelo para o público jovem e digitalizado, a Youse vem construindo uma jornada centrada em dados e experiência de uso. O Open Insurance, nesse contexto, pode ser a peça que faltava para destravar a recomendação preditiva de coberturas e o cruzamento com dados financeiros e de mobilidade urbana. Seu posicionamento reflete esse perfil: digital desde o início e com alto potencial de impacto.

No outro extremo do espectro, seguradoras como Luizaseg (do ecossistema Magalu), Neo Seguradora, Novo Seguros e Simple2u podem ser verdadeiros laboratórios de inovação em seguros, fazendo com que o Open Insurance surja como uma ponte para escalar operações sem depender exclusivamente dos canais tradicionais. Simple2u está presente entre os players digitais, mas com impacto ainda restrito pela escala.

Já players como BTG Pactual, Sicoob, Prudential e Cardif podem se posicionar em nichos de alto valor. A visão que o BTG já possui de enxergar o Open Finance de forma integrada, pode ser usada no Open Insurance, onde investimentos, previdência e proteção caminham juntos. Sicoob tem a capilaridade necessária para levar seguros personalizados ao interior do país, conectando dados locais com jornadas de educação financeira. São apostas diferentes, mas com algo em comum: o dado definitivamente será o diferencial competitivo.

Os dados sobre a volumetria de consentimentos no Open Insurance ainda são limitados, mas, tomando como referência o Open Finance — que superou 51 milhões de consentimentos ativos em 2024 —, é razoável projetar que o setor de seguros também possa alcançar dezenas de milhões nos próximos anos. A base de clientes das seguradoras participantes já soma, com folga, centenas de milhões de contratos; o grande desafio será transformar esse potencial em uso efetivo do ecossistema aberto.

Casos de uso

Pensando em casos de uso que possam surgir, a arquitetura de dados do Open Insurance é extensa. Vai desde dados cadastrais simples — nome, CPF, endereço — até dados contratuais como apólices, valores de prêmio, coberturas contratadas, franquias, beneficiários, histórico de sinistros e movimentações financeiras.

O nível de granularidade é altíssimo. Em uma apólice de seguro auto, por exemplo, os dados incluem tipo de veículo, condutores, CEP de residência, histórico de sinistros por cobertura, pacotes adicionais contratados e até informações do condutor no momento do sinistro. Em previdência, entram elementos como eventos geradores, contribuições, rentabilidade, portabilidades e resgates.

Essa profundidade de dados permite uma nova geração de produtos e serviços. Um dos primeiros casos de uso é o comparador inteligente de seguros. Com acesso aos dados de apólices anteriores, uma plataforma poderia sugerir coberturas similares, mais baratas, com menor carência ou com histórico melhor de sinistralidade. Isso tornaria a portabilidade real e acessível, com uma jornada 100% digital.

Outro caso de uso relevante seria o score de risco intersetorial. Ao cruzar dados do Open Finance com dados do Open Insurance, uma fintech ou insurtech poderia avaliar, por exemplo, a resiliência financeira de um cliente com base no histórico de seguros contratados, frequência de sinistros e cobertura ativa. Isso poderia influenciar os limites de crédito, taxas ou até liberação de produtos financeiros personalizados.

Seguradoras poderiam também construir modelos preditivos de comportamento, cruzando variáveis como histórico de pagamento de prêmio, sinistros passados, localidade, profissão e até ocupações de alto risco. Com isso, o preço final do seguro deixaria de ser genérico e passaria a ser modelado em tempo real — uma personalização que ainda é rara no mercado.

Corretores, por sua vez, poderão se posicionar como verdadeiros orquestradores de dados. Ao receber o consentimento do cliente, poderão acessar o histórico completo de seguros e oferecer uma curadoria baseada em contexto, recomendando de forma consultiva, com base em dados reais. Isso reposiciona o papel do corretor como advisor.

Há muitos casos de uso possíveis neste espaço, mas principalmente, o que fica claro é que o setor de seguros ainda pode aumentar ainda mais sua representatividade no PIB do país e na vida das pessoas com o Open Insurance. A partir dessa infraestrutura, o seguro deixa de ser um produto isolado e passa a ser uma camada de proteção integrada à jornada financeira das pessoas. Não é mais “você precisa contratar um seguro”, mas, sim, que “a proteção já está embutida, ativada e ajustada ao seu contexto”. O Open Insurance representa, de fato, uma chance de aumentar o alcance desse serviço a milhões de brasileiros.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

Contribuição

Estou criando um mapeamento de casos de uso em dados e pagamentos, com um dashboard interativo. Antes do lançamento oficial, previsto para o fim de março, quero enriquecer ainda mais esse mapeamento.

Se você quiser incluir o caso de uso da sua instituição, é só me mandar uma mensagem respondendo este e-mail ou via LinkedIn (link 👉 aqui). E se você for uma fintech sem licença própria, não se preocupe: queremos vocês também!

A intersecção entre o Pix, Open Finance e Open Insurance foi concretizada pela Brasilprev — a maior empresa de previdência privada do Brasil — ao lançar uma jornada 100% digital via WhatsApp que permite a contratação de um plano de previdência com pagamento via Pix recorrente, mesmo para clientes que não possuem conta no Banco do Brasil.

Há algum tempo já é evidente que a geração bancária conversacional veio para ficar — e o caso da Brasilprev comprova isso na prática: o onboarding deixa de ser bancário e passa a ser conversacional. Na jornada, o usuário escolhe o valor da contribuição, recebe uma proposta e inicia o fluxo de pagamento. Nos bastidores, quem opera é toda a infraestrutura do Open Finance: ao escolher seu banco, a pessoa é redirecionada para o app via iniciação de pagamento, autoriza o Pix e retorna ao ambiente da Brasilprev sem fricção. Não há novos apps nem novos cadastros.

Esse fluxo tem dois diferenciais importantes. Primeiro, elimina a barreira bancária: o cliente pode ser do Nubank, Inter, Itaú ou qualquer outro participante do Open Finance — e ainda assim contratar um produto tradicionalmente restrito ao ecossistema BB. Segundo, permite uma contratação com consentimento e interoperabilidade, abrindo portas para que, no futuro, esse mesmo cliente compartilhe dados de renda, comportamento de gastos ou perfil de risco para simular portabilidade, ajustar aportes ou receber ofertas mais personalizadas.

Os primeiros dados são promissores: 80% dos clientes que chegam por esse canal são das classes C e D, com uma contribuição média de R$ 150. Ou seja, um público novo, de menor ticket, mas com enorme potencial de crescimento. Na prática, o seguro (ou plano de previdência) passa a estar embutido no cotidiano do usuário.

O interessante desse case é que ele mostra como todas as peças se alinham e se retroalimentam: regulação, infraestrutura pública (Pix + Open Finance + Open Insurance) e visão de negócio.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://cnseg.org.br/noticias/setor-segurador-abre-dialogo-com-ministerio-da-fazenda-em-encontro-com-fernando-haddad

https://revistaseguradorbrasil.com.br/pesquisa-exclusiva-sobre-open-insurance

https://metricas.opinbrasil.com.br/metrics