#24: Kakao Bank: por trás de uma das maiores fintechs da Coreia do Sul (Parte 2)

W FINTECHS NEWSLETTER #24: 18/10-24/10

Olá,

Na nossa #24 newsletter da W Fintechs você encontrará sobre:

Quando tudo começou;

Kakao Talk;

O nascimento da vertical de finanças;

O sucesso da Kakao Bank;

Efeitos Kakao Bank;

E, claro, as principais notícias da semana que passou.

Boa leitura!

Ainda não está inscrito?

Na última edição, analisamos o percurso da Coreia do Sul até a categoria de país desenvolvido. Em um espaço de 60 anos, a Coreia do Sul saiu de uma configuração econômica tradicionalmente agrícola para um país desenvolvido com indústrias de alto valor agregado.

Ao longo deste período de transformação econômica, a Coreia amadureceu e inovou em seu sistema financeiro. Visando aumentar a credibilidade frente aos seus investidores, a Coreia do Sul estabeleceu uma série de medidas que trouxeram maior transparência e competitividade para o setor financeiro.

Em seu ecossistema de inovação financeira, em 2019, a Coreia do Sul tinha mais de 500 fintechs espalhadas pelo país; os bancos centenários estão cada vez mais atentos às transformações que o setor vive e estão fazendo parcerias com essas startups financeiras visando tanto a modernização de seus modelos de negócios, quanto o amadurecimento do ecossistema de inovação financeira coreano.

No país, há diversos players no setor financeiro que estão dispostos a melhorar a vida dos coreanos, nesta edição focaremos em analisar um deles.

Kakao 🚀

A população coreana está cada vez mais adepta às novas formas de controlar suas próprias finanças. Em 2019 a taxa de adoção de fintechs na Coreia do Sul atingiu 67% da população adulta digitalmente ativa, passando de 32% em 2017. A regulação, cada vez mais favorável, facilitou o amadurecimento destes negócios, bem como a criação de novos unicórnios no segmento.

Dentre todas as fintechs, a mais famosa no país faz parte do super app Kakao, a Kakao Pay, que segundo a Reuters vale cerca de US$ 10 bilhões — 27 vezes as vendas anualizadas de 2021. A principal vantagem da empresa de pagamentos é sua controladora, a Kakao Inc., de US$ 60 bilhões. Em junho, a plataforma de mensagens da Kakao ostentava 46 milhões de usuários locais — quase 90% da população da Coreia do Sul. Isso proporcionou uma enorme oportunidade de crescimento da vertical de pagamentos: as transações têm se expandido a uma taxa anual de 89% desde 2018; atingiram 12,5 trilhões de won (US$ 10,8 bilhões) no ano passado.

Quando tudo começou 🔍

A história começa em 2010, quando JB Lee e Brian Kim fundaram a Kakao Inc.

Os dois já tinham experiência empreendedora antes da fundação da Kakao. JB Lee, após se formar na Seoul National University, em 2003, resolveu empreender em uma empresa que oferecia soluções de documentos para web; enquanto trabalhava em seu negócio, Lee conheceu Brian Kim, que estava empreendendo na Hangame, uma gigante do segmento de jogos — que acabou se fundindo com o mecanismo de busca Naver para formar a NHN. Junto com Brian Kim, a dupla formou a IWILAB em 2006 e começaram a trabalhar em vários projetos juntos. Em 2009, quando foi lançado o primeiro smartphone na Coreia, os dois viram uma oportunidade de criar um negócio agora em escala global.

Houve uma série de ideias na IWILAB para aproveitar esta nova fase que o país começava a viver, a equipe então formou três grupos para trabalhar em ideias diferentes. Uma delas era a Kakao Talk, inspirada no WhatsApp que havia lançado seu serviço de mensagens de texto gratuito em junho de 2009.

Kakao Talk 📢

Com nenhum gasto com publicidade, a Kakao Talk, lançada em março de 2010, crescia de maneira rápida e orgânica, enquanto os outros dois aplicativos, que estavam sendo desenvolvidos paralelamente, não tracionaram da mesma forma.

A equipe tomou a decisão de desistir das outras ideias e focar totalmente na Kakao Talk — o nome da empresa também mudaria de IWILAB para Kakao.

Certa vez, em uma entrevista para a Forbes, um dos primeiros investidores institucionais da Kakao e ex-membro do conselho disse:

"Brian Kim é o verdadeiro padrinho dos aplicativos de mensagens móveis"

Isso se deve ao crescimento constante que o aplicativo de mensagens teve nos anos seguintes. Em setembro de 2010, seis meses após seu lançamento, a Kakao Talk já tinha um milhão de usuários. Três meses depois, em dezembro de 2010, o aplicativo atingiu cinco milhões de usuários. Em uma entrevista, Brian conta que toda semana ele precisava encomendar mais servidores da China — que levavam 3 semanas para chegar ao país — para evitar que o sistema travasse. Em 2013, o aplicativo já era usado por mais de 90 milhões de pessoas em todo o mundo e expandia de maneira agressiva no Vietnã e na Indonésia.

O nascimento da vertical de finanças 💰

A estratégia inicial de crescimento da Kakao foi perseguir o mercado do sudeste asiático, onde as pessoas estavam ainda começando a adotar smartphones baratos, desta forma, a estratégia de se tornar um super aplicativo se consolidava cada vez mais.

A Kakao saiu do seu aplicativo de mensagens, lançado em março 2010, para o aplicativo Kakao Story, em março de 2012; depois para a Kakao Game, em julho de 2012; e, em setembro de 2014, começou a se aventurar no segmento das fintechs, com a KakaoPay e completando com uma experiência bancária completa, com a Kakao Bank.

Com os bancos tradicionais do país ainda distantes da inovação, a Kakao viu uma grande oportunidade de negócio na área. Ficava claro para a empresa que através de sua plataforma, totalmente integrada, a Kakao tinha capacidade de entregar um serviço totalmente inovador e com uma experiência superior aos seus usuários.

Em 2019, a Kakao Bank ultrapassou a marca de 10 milhões de clientes — um feito e tanto para um banco que tinha sido lançado em 2017.

O sucesso da Kakao Bank 🚀

Há alguns fatores em comum que levam os neobanks ao sucesso:

Mercado mal atendido: no Brasil, por exemplo, o Nubank, em 2013, além de encontrar uma experiência ruim, encontrou também um mercado concentrado com muitos que ainda não eram atendidos pelo sistema bancário — de acordo com a própria empresa, ela foi responsável por incluir mais de 3,8 milhões de brasileiros no sistema bancário;

Simplificar pontos problemáticos: uma das maiores inovações do Nubank foi o fortalecimento de um atendimento totalmente digital — até pouco tempo atrás para se abrir uma conta no Itaú era necessário ir até uma agência bancária;

Experiência do cliente superior: um dos carros chefes da fintech brasileira também é a experiência e a criação de uma comunidade muito forte com seus clientes;

Parcerias para escalar: recentemente, o Nubank buscou parceiros externos, como a Creditas, para entregar novas experiências financeiras aos seus clientes.

No caso do player coreano, também não foi diferente. O sucesso da Kakao Bank se deu por conta de alguns fatores como:

Público-alvo: diferente dos neobanks tradicionais, a Kakao Bank focou em trazer uma experiência bancária superior aos mais velhos, principalmente as pessoas de 30 a 50 anos. A hipótese levantada pela empresa era que essas pessoas seriam mais educadas financeiramente e teriam mais probabilidade de pagar seus empréstimos, fato que se confirmou na experiência, uma vez que o índice de inadimplência para os empréstimos concedidos pela Kakao Bank ficou em 0,18% em 2019, abaixo da média dos bancos comerciais, com 0,55% [referência aqui]. Em uma entrevista, Kim diz que quanto mais velho é o usuário, mais chances a Kakao tem de se tornar uma opção.

Simplificar pontos problemáticos: para ter uma adoção em massa no segmento bancário, a Kakao Bank teve que se concentrar em transações bancárias e começar com as necessidades bancárias mais simples. A grande vantagem do aplicativo é que os clientes podem transferir, de forma gratuita, para amigos por meio da Kakao Talk, sem a necessidade de tokens (OTP) que muitos dos bancos da Coreia ainda usam [referência aqui].

Experiência é importante: a abertura de conta costuma ser comparada à abertura de uma conta no Facebook, uma vez que na Kakao Bank, com a implementação do e-KYC, é possível abrir uma conta bancária em até 7 minutos. De acordo com o levantamento feito pelo RFi Group, por dois anos consecutivos a Kakao Bank ficou no topo da lista de boa experiência bancária quando o assunto se trata de NPS; os clientes da Kakao Bank adoram a conveniência que ela traz sem nenhum custo.

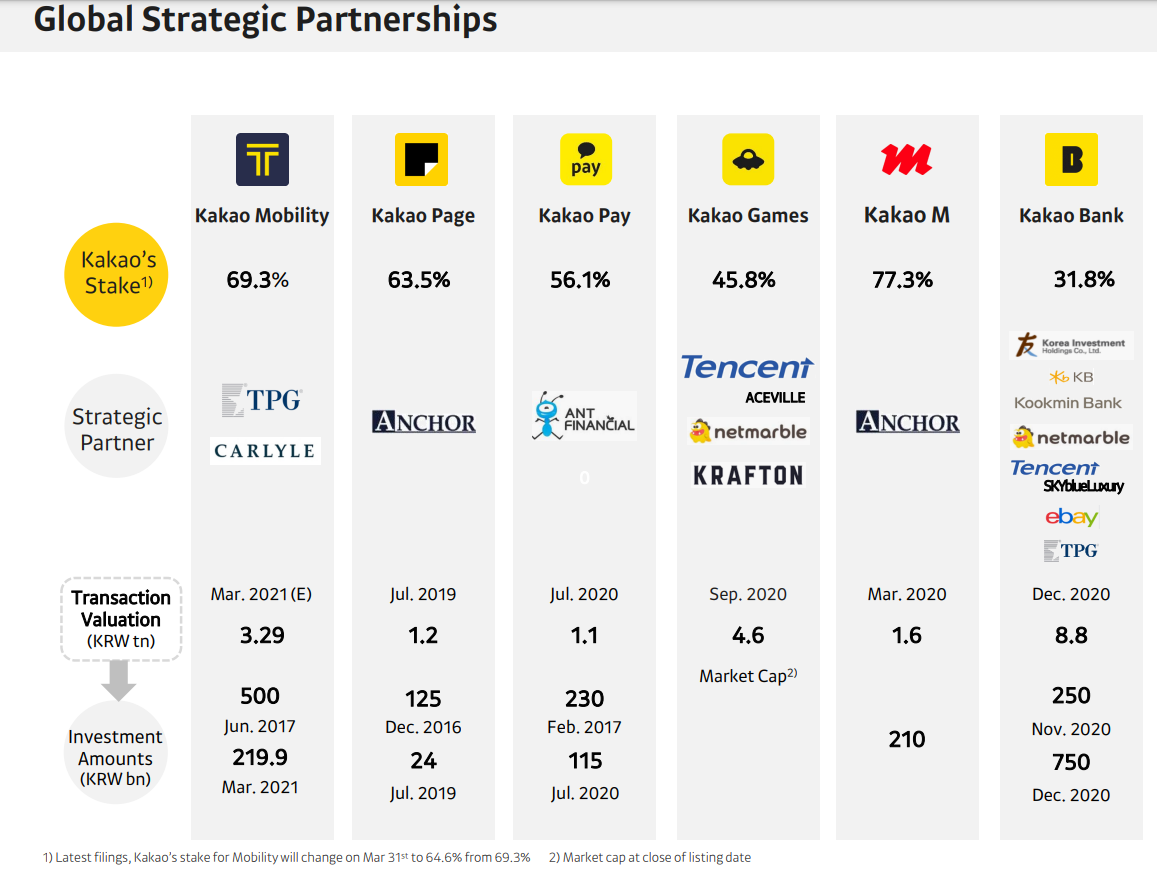

Parceria para escalar: é comum que à medida que os neobanks escalem, essas empresas façam parcerias com terceiros para oferecer uma experiência completa aos seus usuários. A Kakao Bank tem lançado iniciativas tanto de investimentos — onde firmou parceria com corretoras como NH Investments and Securities e Korea Investments and Securities — quanto em programas de cartão de crédito, em parceria com KB Kookmin, Shinhan, Samsung e Citi. A Kakao é responsável pela distribuição, enquanto as outras empresas focam na emissão.

Efeito Kakao Bank 🚀

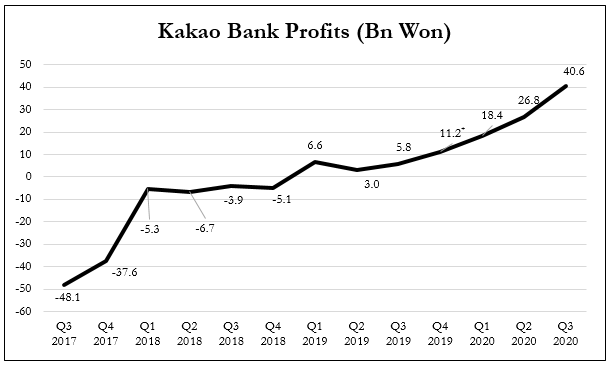

Hoje, a Kakao Bank é um dos três únicos bancos digitais com licenças bancárias na Coreia do Sul. A licença bancária permitiu-lhe ganhar através das margens líquidas de juros (NIM) e não depender dos serviços relacionados com taxas de plataforma. No primeiro trimestre de 2020, a Kakao Bank arrecadou aproximadamente 84,4 bilhões de won (aprox. US$ 78,2 milhões) na margem de juros líquida. A Kakao Bank tornou-se lucrativa em 2019, após apenas 18 meses de operação. De forma surpreendente, ela tem mostrado crescimento consistente nos lucros desde então.

Em uma entrevista para o Asia Money, em 2019, época que o neobank se tornou lucrativo, o presidente da Kakao Bank, Hoyoung Yun, disse que apesar dos ativos do banco estarem crescendo mais rápido do que qualquer outro banco convencional na Coreia do Sul, ainda está ficando muito atrás de grandes players como Shinhan Bank e KB Kookmin Bank. No entanto, para ele era questão de tempo para que a situação se revertesse, uma vez que a cultura corporativa da Kakao Bank é muito mais flexível e propícia à inovação.

A velocidade do crescimento da Kakao Bank tem movimentado os bancos tradicionais do país.

A principal mudança na estratégia desses bancos foi uma transformação cultural. Como conta a matéria do The Edge Markets, os bancos tradicionais, após o advento das fintechs, estão cada vez mais centrados no cliente. Depois que a Kakao Bank entrou no jogo, os bancos tradicionais fizeram dois movimentos importantes:

Lançaram experiências através de aplicativos móveis;

Forneceram treinamento para seus funcionários para que possam fornecer conselhos e produtos mais complexos para os seus consumidores — uma vez que os neobanks não podem ofertar produtos complexos e consultoria financeira.

Considerações finais

A Kakao criou um ecossistema completo de soluções para os seus clientes. Começando como um aplicativo de mensagens, ela usou estratégias semelhantes de outros players do segmento de super app para se consolidar no mercado, como:

Feature que se torna uma necessidade vital para os seus usuários — mensagens, por exemplo;

Mercados que não tinham uma cultura tão estabelecida de smartphone — o custo de armazenamento, no início dos smartphones, era muito alto, logo ter um super app facilitava muito as coisas.

Na época em que Brian Kim nasceu, a Coreia do Sul ainda era um país pobre, com configurações econômicas arcaicas. Nascido em Seul, Kim cresceu em um dos bairros mais pobres da capital coreana, filho de um operário e de uma empregada de hotel com educação primária. A história da Kakao não acompanha apenas a transformação financeira que o país vive — com o advento das fintechs e mudanças regulatórias —, mas também faz parte da transformação econômica coreana, após o período da Guerra da Coreia, que transformou o país de subdesenvolvido para desenvolvido.

Hoje, o ecossistema da Kakao Inc. se consolida como um dos maiores super apps do mundo — e facilita, por completo, a vida de milhões de coreanos.

Aprenda mais em📚

How KakaoTalk's Billionaire Creator Ignited A Global Messaging War 👈

How blending strengths can create a revolutionary new product 👈

Vamos para as

Principais notícias da semana 📰

Com cheque de Lemann, fundo nasce para investir só em fintechs 👈

A febre de investimentos de fintechs está ganhando um novo fundo de venture capital. É o Revolut, que está nascendo para investir exclusivamente em startups financeiras e com o cheque de investidores de peso.

Com a meta de captar R$ 200 milhões, o Revolut já tem R$ 70 milhões compromissados de investidores como o empresário Jorge Paulo Lemann, da 3G Capital, dono de empresas como AB Inbev, Restaurants Brands (Burger King e Tim Hortons), Kraft Heinz, entre muitas outras.

Regulação de cripto é bom e ajuda o mercado a crescer, diz fundador da Passfolio 👈

As criptomoedas e os criptoativos estão no centro das discussões entre reguladores e empresas ao redor do mundo no momento.

Para David Gobaud, fundador e presidente da fintech de investimentos em ações e criptomoedas Passfolio, a regulação é um bom passo. “As pessoas querem clareza. Especialmente nos EUA. As empresas mais avançadas não permitem que cidadãos americanos usem seus serviços porque a regulação não permite. Não ajuda simplesmente deixar indefinido e depois você não sabe o que está acontecendo. As regras estão evoluindo nos EUA e no mundo e isso vai ajudar na evolução do mercado”, diz.

Pomelo capta US$ 35 milhões e desembarca no Brasil e no México 👈

Uma startup estrangeira recém-criada se lançar no mercado financeiro brasileiro já é uma empreitada e tanto, mas estrear em dois países (Brasil e México) simultaneamente, além de expandir sua atuação na sua terra natal, é um trabalho ainda mais árduo. Esse é o grande desafio da argentina Pomelo, que acaba de encher o caixa para acelerar os planos.

Nesta quinta-feira (21), a fintech anuncia um investimento de US$ 35 milhões (R$ 190 milhões) em uma rodada Série A. A operação ocorre cinco meses após o anúncio do seed round de US$ 10 milhões (R$ 55 milhões).

Nasce um novo nicho para bancos e fintechs: Mercado Pago e Santander lançam seguros contra fraudes e golpes financeiros com o PIX 👈

O Santander anunciou nesta quinta-feira (21) o seu primeiro seguro voltado para transações indevidas via Pix. O chamado “Seguro Transações” custa a partir de R$ 9,99 ao mês, dependendo do plano escolhido, e indeniza o cliente que realiza, sob coação, transferências através de Pix, DOC, TED e TEF. O novo serviço será lançado para todos os correntistas do banco até novembro.

O Mercado Pago seguiu os passos do bancão e também anunciou a chegada de uma oferta de seguros destinados para oferecer a primeira solução de conta digital protegida da atualidade, com direito a PIX. A ideia está na disponibilidade de cobrir eventuais ocorrências, em especial em ambientes externos.

BC autoriza fintech a operar na fase 3 do open banking 👈

O Banco Central emitiu nesta terça-feira para a fintech de integração de dados bancários Quanto autorização para operação como iniciadora de transação de pagamento, figura central da fase 3 do open banking.

Nesta etapa do sistema, que entra em vigor no próximo dia 29, clientes de instituições financeiras poderão fazer pagamentos e transferências direto em um único aplicativo, com o uso dos mesmos métodos de autenticação usados pelos bancos.

Para o fundador e presidente da Quanto, Ricardo Taveira, o serviço pode baratear o crédito, já que o iniciador pode indicar linhas de crédito mais baratas para um cliente quando ele não tiver recursos suficientes para fazer uma compra.

Ranking de Reclamações - BC 👈

Recomendação de leitura 👈

A luta contra as mudanças climáticas, impulsionada após o Acordo de Paris de 2015, criou uma série de oportunidades para os empreendedores. Para as fintechs não seria diferente. As climate fintechs arrecadaram mais de US$ 1 bilhão até o momento em 2021. À medida que mais dinheiro flui para esses negócios, as fintechs começarão a ter dinheiro para marketing para atrair usuários, o que ajudará ainda mais na conscientização dos problemas climáticos. Tornar o clima o foco será uma estratégia vencedora para um neobanks ou bancos tradicionais.

Saúde e paz,

Walter Pereira