#FinOpen: Como os dados do Open Finance podem melhorar o crédito?; Casos de uso; updates

W FINTECHS NEWSLETTER #128

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem-vindo à edição da série Finance is Open.

A cada duas quartas-feiras, além das edições tradicionais de segunda-feira, abordarei os principais tópicos e as últimas atualizações sobre o que está acontecendo no Open Finance, tanto no Brasil quanto no mundo.

Finance is Open é patrocinada por

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

💡Quer anunciar na W Fintechs Newsletter?

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Sobre a seção:

Nesta seção, trago os principais updates dos grupos de trabalho e da estrutura do Open Finance Brasil.

Os tópicos são: governança, com eventuais mudanças em regras e gestão; tecnologia, com atualizações em infraestrutura, APIs e segurança; experiência do usuário, destacando melhorias na jornada; e ITPs, abordando novidades nos participantes regulados e no Iniciador de Transação de Pagamento.

As últimas atualizações no Open Finance Brasil foram focadas em melhorar a eficiência da infraestrutura, em termos de suporte e também algumas alterações em APIs. Começando pela API de Renda Variável e o motor de conformidade, que agora exigem novos testes obrigatórios para garantir que as regras regulatórias sejam cumpridas de forma mais rigorosa. Juntamente com isso, o Service Desk também passou por ajustes, incluindo a adição de um campo específico para monitorar os SLAs durante a jornada do usuário.

No lado dos pagamentos, o lançamento da versão 2.0.0-rc.1 da API de Pagamentos Automáticos trouxe melhorias na gestão de consentimentos e na forma de tratar erros, além de ajustes nas transferências. Uma das mudanças foi a necessidade de validar o estado do consentimento antes de ativar os tokens de acesso. Isso busca evitar o uso desnecessário da infraestrutura, já que elimina acionamentos repetitivos de APIs. Além disso, houve revisões nas permissões de consentimentos, especialmente em situações em que o cliente não possui produtos financeiros como contas ou cartões vinculados, o que aumenta a flexibilidade e segurança do sistema.

A jornada sem redirecionamento (JSR), que foi o caso de uso destaque da última edição (link 👉 aqui), seguirá válida apenas para pagamentos iniciados por pessoas físicas em dispositivos móveis e navegadores.

Embora esse modelo tenha mostrado resultados positivos ao reduzir a fricção, sua expansão para outros cenários ainda está sendo discutida. A ideia é garantir que o processo de pagamento seja mais ágil, mas, ao mesmo tempo, precisa manter um alto nível de governança para evitar fraudes e garantir a segurança durante a autenticação dos usuários.

Semana passada, na edição Deep Dive #126, escrevi sobre o futuro do mercado de workflow e decision engine no crédito.

Confira a edição #126 completa 👇

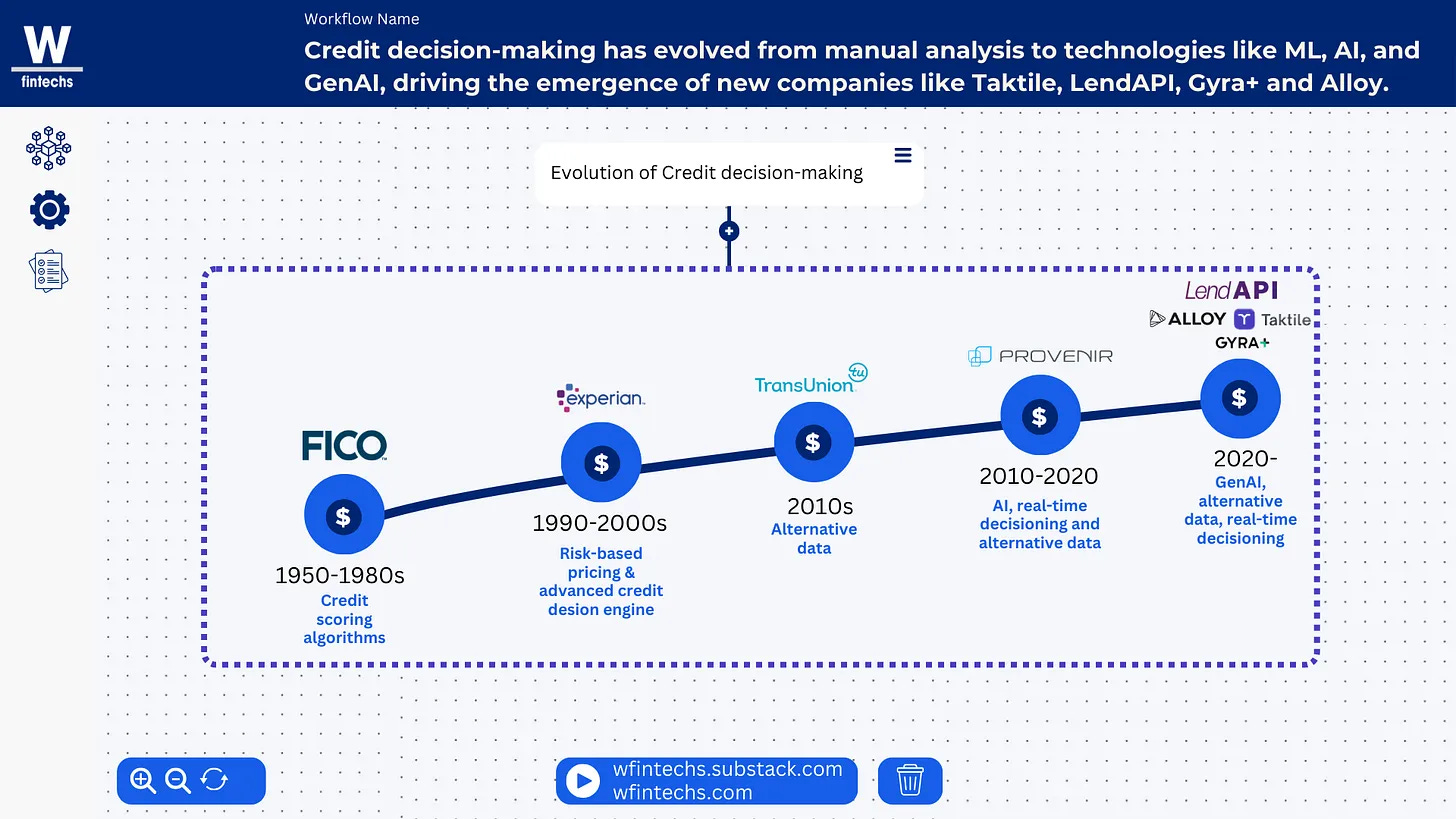

Observando a evolução do mercado de crédito, fica claro que as instituições estão cada vez mais demandando soluções especializadas. A tomada de decisão de crédito evoluiu da análise manual para algoritmos de pontuação de crédito na década de 1950. Na década de 1980, ocorreu a digitalização dos processos e, na década de 1990, os sistemas de precificação de risco tornaram o processo ainda mais objetivo e preciso. Mas foi a partir de 2000 que a IA e os dados alternativos permitiram um enriquecimento ainda maior da tomada de decisão, com empresas como Taktile, LendAPI, Gyra+ e Alloy acelerando esse progresso com análises ainda mais rápidas e personalizadas.

Um dos grandes desafios do crédito sempre foi medir a renda dos consumidores. Há dois conceitos importantes aqui: o de renda observada, seja através do registro de CLT, aposentadoria ou ganhos de PJ transferidos para uma conta PF 1; e o de renda estimada, calculada com base em dados transacionais, comportamentais e projeções do mercado.

Embora a renda seja um dos principais critérios na concessão de crédito, a verificação direta ainda é um desafio, levando muitas instituições a recorrerem a provedores de renda estimada.

O Open Finance muda esse cenário, aprimorando a estimativa de crédito e criando novas possibilidades para a análise, com uma das suas grandes vantagens sendo a verificação da renda real dos consumidores, o que reduz a dependência da renda estimada.

No Brasil, em 2024, 38,7 milhões de pessoas trabalhavam com carteira assinada e 31,5 milhões de pessoas eram aposentados, pensionistas, ou beneficiários de auxílios. Ou seja, pelo menos 70 milhões de brasileiros poderiam ter sua renda avaliada ao conectar suas contas bancárias a um provedor de crédito.

Muitos players de Open Finance estão oferecendo produtos de renda. Na prática, o que eles entregam são arquivos JSON que, quando conectados ao modelo de crédito do credor, enriquecem a análise. A qualidade desses arquivos é decisiva. Alguns deles vêm com diversos tipos de entradas financeiras, datas e valores — o que pode ajudar as instituições a utilizar essas informações para enriquecer ainda mais suas análises.

Mas, em muitos casos, o credor só precisa de uma coisa: o valor da renda. Isso economiza tempo e evita o retrabalho de análise e limpeza dos dados. O ideal é que esses dados sejam simples e bem organizados, oferecendo ao credor a clareza necessária para avaliar a confiabilidade das informações e fazer sua tomada de decisão — e é aí que os players de decision engine entram.

Apesar do acesso às contas bancárias, isso pode ainda ter limitações, pois nem sempre reflete a totalidade da renda de um indivíduo, especialmente no caso de trabalhadores informais ou autônomos com múltiplas fontes de receita e contas bancárias que podem não estar conectadas ao provedor (ou seja, não têm o consentimento para acessá-la).

Sendo assim, mesmo com o Open Finance, a renda estimada ainda desempenha um importante papel na análise de crédito. Modelos de estimativa de renda analisam entradas e saídas de dinheiro em um período específico, além de considerar os limites de crédito utilizados. Dessa forma, é possível inferir a renda de um consumidor com base em seu comportamento financeiro.

Essas estimativas de renda podem ser feitas de várias formas, como a análise de fluxo de entradas e saídas, que considera a frequência e o volume de depósitos na conta do consumidor, ou pelo uso de crédito, avaliando os valores utilizados em cartões de crédito e os limites concedidos pelos bancos. A tendência e a estabilidade da renda também são outros fatores importantes para a tomada de decisão no crédito, pois indicam se a renda do consumidor está crescendo, diminuindo ou se mantendo estável ao longo do tempo.

Por exemplo, se a renda for observada e notar-se que a renda de alguém vem de um trabalho CLT no valor de 8.000 reais, há estabilidade, pois esse valor é constante e recebido todo mês no mesmo dia. No entanto, não há tendência, pois o valor é fixo. Se estiver sendo estimada, por meio de um modelo, podem aparecer tanto a tendência quanto a estabilidade.

Estudando alguns players de Open Finance, vou trazer dois para a análise das APIs de renda, sendo eles a Belvo e a Klavi.

Através da documentação da Belvo, fica evidente que ela oferece um nível de detalhamento profundo, com foco na estabilidade, regularidade e confiança dos fluxos de renda ao longo do tempo, o que permite uma análise comportamental mais detalhada. O JSON também traz médias, medianas e tendências históricas, além de indicar os melhores dias para cobrança.

A Klavi, por sua vez, adotou uma abordagem mais direta e objetiva, o que resultou num foco maior na análise de renda líquida e observada, e uma ênfase maior na estabilidade e nas tendências dessa renda — que são variáveis geralmente associadas à renda estimada, por ser um modelo; já na renda observada, devolve-se apenas o valor, o tipo (como CLT, funcionário público, bolsa família, etc) e a data de recebimento. Ambas oferecem valor, mas atendem a necessidades diferentes em termos de profundidade e tipo de informação.

Agora, observando os números do Dashboard do cidadão e a evolução das chamadas de APIs, também é possível notar um aumento consistente ao longo do tempo, especialmente nos endpoints relacionados a cartões de crédito, como fatura, transações por fatura e limites, além de dados de conta, como saldos e transações.

Os dados de transações de cartão de crédito por fatura, por exemplo, mostraram uma evolução gradual, com 12,17 milhões de chamadas em 20 de janeiro de 2023 e chegando a 21,15 milhões em 17 de janeiro de 2025. Já as chamadas relacionadas aos saldos em conta bancária tiveram um crescimento significativo, de 107,68 milhões em janeiro de 2023, para 332,5 milhões em janeiro de 2025.

Embora isso não necessariamente indique um uso final ou prático dessas informações, num futuro muito próximo a integração e consumo desses dados poderá resultar em um enriquecimento cada vez maior dos modelos de crédito.

À medida que o Open Finance avança e mais consumidores aderem ao compartilhamento de dados, os modelos de crédito tendem a se tornar cada vez mais precisos. A combinação das rendas oriundas do Open Finance combinadas com outras fontes de dados do mercado, poderão enriquecer ainda mais a avaliação de risco e o acesso ao crédito no Brasil. No fim, o Open Finance não será a única via, mas será uma via importante para a expansão e melhora da qualidade do mercado de crédito no país.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

Contribuição

Estou criando um mapeamento de casos de uso em dados e pagamentos, com um dashboard interativo. Antes do lançamento oficial, previsto para o fim de março, quero enriquecer ainda mais esse mapeamento.

Se você quiser incluir o caso de uso da sua instituição, é só me mandar uma mensagem respondendo este e-mail ou via LinkedIn (link 👉 aqui). E se você for uma fintech sem licença própria, não se preocupe: queremos vocês também!

A pergunta que dá nome a esta edição pode ser facilmente respondida pelo caso do Banco BV, um dos principais bancos privados do Brasil, com forte atuação no financiamento de veículos, empréstimos pessoais e soluções para empresas.

Por meio da Klavi, o BV adotou o klaaS, a unidade de Analytics as a Service da empresa, que passou a fornecer inteligência de dados ao banco. E aqui está o ponto interessante: à medida que mais instituições utilizam a Klavi, a empresa aprimora ainda mais seu modelo de categorização e análise com base nos dados processados.

A Klavi desenvolveu um modelo proprietário de categorização de variáveis, e ao adotar essa estrutura, o BV passou a aplicar as variáveis desenhadas pela empresa, usando seu próprio conjunto de dados. Assim, o banco conseguiu aproveitar a inteligência e a precisão do modelo da Klavi, o que resultou em impactos significativos, como o aumento de 30% nos limites pré-aprovados para os clientes.

O financiamento de veículos — carro-chefe do BV — foi um dos produtos mais beneficiados. Em vez de se basear apenas em análises tradicionais de crédito, o banco passou a considerar dados como gastos com IPVA, combustível e manutenção do carro, permitindo uma avaliação mais precisa da capacidade financeira e do perfil de consumo dos clientes.

Como vimos acima, a Klavi adota uma abordagem mais direta e objetiva ao fornecer dados sobre a renda. Entregar uma infinidade de variáveis para o cliente, muitas das quais nem sempre são úteis ou fáceis de aplicar à linguagem de negócios da instituição, nem sempre gera resultados positivos. A estratégia da Klavi, então, foi focar em fornecer apenas as variáveis que realmente serão úteis, sem sobrecarregar os modelos com dados que muitas vezes não agregam valor direto.

Os dados do Open Finance trazem uma verdadeira transformação na forma como o crédito é concedido.

Modelos tradicionais, baseados em histórico bancário e scores de crédito, deixam lacunas que distorcem, muitas vezes, a realidade financeira dos clientes. Um estudo interno da Klavi, por exemplo, comparou a renda média estimada pelas agências de crédito, que era de R$ 2.000, com os dados do IPEA, que apontavam R$ 3.137. Ajustando essa estimativa com base no perfil demográfico brasileiro da época, a renda média calculada foi de R$ 3.038,50, muito mais próxima dos números reais. Essa diferença não é um detalhe, mas uma prova de que os dados do Open Finance podem redefinir projeções e mudar a maneira como os modelos e as decisões de crédito são tomadas — trazendo, ainda mais, precisão.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

A Klavi escreveu um artigo sobre a definição de dados observados e o processo de obtenção. Esses dados podem ser acessados a partir de fontes tradicionais, como aposentadorias, benefícios governamentais, servidores públicos, empregadores, histórico de crédito e extratos bancários, seja de forma pública ou com o consentimento do usuário.