#105: Beyond Banking: o que significa a chegada do Nubank na telefonia e como podem mudar os MVNOs?

W FINTECHS NEWSLETTER #105: 29/04-05/05

👀 English Version 👉 here

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

O setor bancário brasileiro sempre foi muito concentrado. A história bancária dos países emergentes possuem semelhanças neste sentido. Mas os feitos recentes, como a abertura do mercado para as fintechs e a implementação do sistema de pagamento instantâneo, o Pix, e do Open Finance, permitiram que novos players participassem do sistema financeiro. Isso foi ótimo para a competição e para o consumidor — acredita-se que em 10 anos, a concentração bancária reduziu em 10% 1.

As fintechs souberam lidar de forma perspicaz com as configurações do mercado bancário brasileiro. O Nubank com certeza se destacou nisso. A competição aumentou ainda mais no setor financeiro, e agora os bancos e as fintechs precisam adotar uma abordagem além de serviços bancários para manter o cliente com eles.

É neste cenário que vemos o Nubank e outros players financeiros oferecendo não só cartão de crédito, mas seguros, shopping integrado, e…serviços telefônicos, como anunciado em abril de 2024.

Até então, era comum vermos empresas de telecomunicação ofertando serviços financeiros. A África é um verdadeiro case de sucesso nisso, onde as maiores empresas de telecomunicação dos países do continente aproveitaram suas bases de cliente para ir além, ofertando até “mobile money”.

A entrada das fintechs nos serviços de telefonia também é uma estratégia interessante para países onde o acesso limitado à internet é a principal barreira para à inclusão financeira. Por exemplo, na edição 101 [link 👉 aqui], abordei o caso das carteiras digitais e pagamentos em tempo real no Peru, onde os reguladores estão implementando um novo sistema de pagamento instantâneo, mas uma das grandes barreiras é a baixa conectividade de rede do país.

Poderemos observar mais desse movimento em países emergentes, onde as fintechs que conseguiram se consolidar nesses mercados, capturando uma parcela significativa da população bancarizada e digitalizada, expandirão seu escopo de serviços.

O mercado de telefonia no Brasil

O mercado de telefonia também é concentrado e ineficiente. Nas últimas décadas, o mercado de telefonia no Brasil passou por significativas transformações impulsionadas por reformas regulatórias, avanços tecnológicos e mudanças no comportamento do consumidor.

O marco mais importante foi a Lei Geral de Telecomunicações de 1997, que promoveu a privatização do setor e abriu espaço para a competição. Antes disso, o setor era altamente monopolizado pelo Estado. Posteriormente, diversas medidas foram implementadas para incentivar a competição e proteger os consumidores, como a criação da Agência Nacional de Telecomunicações (Anatel) em 1997, responsável por regular e fiscalizar o setor.

No entanto, apesar dos esforços da Anatel, há muitas críticas relacionadas à sua eficácia na promoção da inovação, sua fragilidade em lidar com desafios emergentes e sua instabilidade institucional.

A agência muitas vezes é vista como lenta na adoção de inovações tecnológicas, enfrentando problemas de falta de recursos, burocracia excessiva e interferência política, o que repercute na sua capacidade de regulamentação.

Competição

Apesar das tentativas de promover a competição, o mercado de telefonia no Brasil ainda é caracterizado por uma alta concentração em algumas grandes empresas, como Vivo, Claro, TIM e Oi, que dominam uma parcela significativa do mercado.

Esta concentração limitou a concorrência e a inovação em alguns aspectos, dificultando a entrada de novos competidores e a diversificação de serviços. Também impactou na qualidade dos serviços, como mostra a Pesquisa de Satisfação da Anatel de 2021 2.

O atendimento digital não é dos melhores, sendo a média 6.85 entre os serviços. Acredito que aqui está uma grande oportunidade para o Nubank — se eles seguirem a mesma estratégia que fizeram no setor bancário, priorizando a experiência e atendimento.

Das operadoras que existem no Brasil, somente a Claro e a Vivo atuavam, em 2022, em todos os segmentos de mercado de telecom no Brasil 3. A Tim atua no segmento de serviço de celular e banda larga e a Oi saiu da telefonia móvel celular em 2022, permanecendo nos segmentos de telefonia fixa, banda larga fixa e TV por assinatura.

As grandes operadoras de telecomunicação no Brasil, assim como em outros países, estão passando por uma transformação digital para desempenhar um papel fundamental na disseminação de serviços digitais, como segurança, computação em nuvem e internet das coisas.

Para avançar nesses setores, as operadoras estão buscando parcerias para expandir sua gama de serviços. Em agosto de 2022, a Claro se destacou como o principal player do mercado brasileiro, liderando os segmentos de banda larga fixa, telefonia móvel e telefonia fixa.

A Vivo também aparece com destaque nos três mercados, liderando em telefonia móvel. A Oi saiu do mercado de telefonia móvel em 2022, mas permanece com posições de destaque em telefonia fixa e banda larga fixa 4.

No que se refere ao mercado de banda larga móvel, praticamente se tem a mesma configuração, mas com menor distanciamento entre a líder Vivo, a Claro e a Tim.

O Brasil também tem investido na implementação do 5G, que exige investimentos substanciais em infraestrutura, especialmente em fibra óptica, já que o 5G requer cinco vezes mais do que a quantidade atualmente instalada no país.

Desde as privatizações na década de 1990, essas empresas já investiram um total de R$ 926 bilhões, colocando o Brasil em 5º lugar no ranking mundial de infraestrutura de telecomunicações 5. No entanto, ainda há desafios, como expandir redes de 4G, aumentar a capacidade das existentes e garantir acesso à banda larga em áreas remotas para uma transição bem-sucedida para o 5G.

O modelo de MVNOs

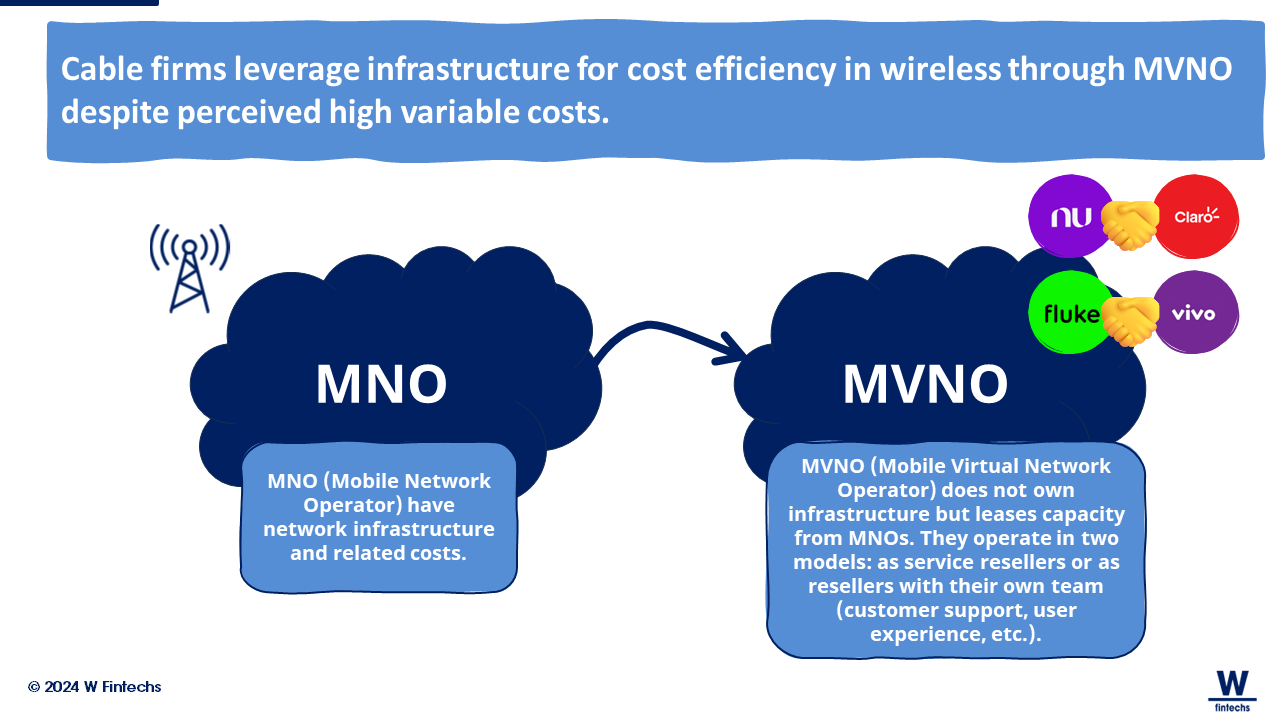

O mercado de telefonia móvel também tem se transformado. A ascensão das operadoras de rede móvel virtual (MVNOs) é um exemplo desse movimento.

As MVNOs não possuem infraestrutura própria de rede, mas alugam capacidade de transmissão das grandes operadoras para oferecer serviços aos consumidores.

Isso significa que elas não precisam construir torres de celular ou infraestrutura similar. Em vez disso, elas negociam contratos com as grandes operadoras para utilizar sua infraestrutura já existente.

Essas MVNOs podem operar de duas maneiras: algumas simplesmente revendem os serviços da operadora de rede subjacente, enquanto outras criam suas próprias equipes de atendimento ao cliente, sistemas de suporte e marketing para oferecer uma experiência mais completa aos clientes.

No Brasil, o número de empresas licenciadas para operar como MVNOs ou como agregadores de MVNOs cresceu significativamente nos últimos anos, passando de 24 em 2019 para 132 em 2021. Embora ainda representem uma fatia pequena do mercado — possuí menos de 1% de market share (total de linhas móveis) no Brasil, enquanto em países desenvolvidos a penetração chega a 20% —, as MVNOs têm potencial para estimular a competição, oferecendo planos mais personalizados e inovadores.

Fluke

Em 2019, ouvi pela primeira vez esse termo quando conheci em um evento um dos fundadores da Fluke, operadora digital de telefonia que compartilha rede com a Vivo.

Na época, achei bizarro quando ele me disse que estava criando uma operadora e se baseando no que o Nubank e o Neon estavam fazendo no Brasil. O Neon, um neobank brasileiro que atende principalmente as classes C e D, na época focava em universitários. Essa era a estratégia da Fluke: focar nas universidades.

Os fundadores ainda eram estudantes universitários e aproveitariam disso para expandir o negócio. A pandemia veio e perdemos o contato. Em 2021, eles anunciaram que estavam com uma captação aberta via crowndfunding — numa estratégia que o Nubank testaria no mesmo ano, mas meses depois: tornar clientes, sócios.

O foco principal da Fluke é o atendimento. A tese deles é que em um serviço básico como telefonia móvel, as empresas tradicionais têm baixos índices de NPS. Em 2018, 40% das reclamações no Procon, órgão que protege os direitos do consumidor no Brasil, eram referentes a serviços de telefonia e, em média, 90 milhões de pessoas trocam de operadora todo ano. Uma baita oportunidade para a Fluke.

Em 2021, ao anunciar sua participação no programa da Y Combinator, a Fluke já contava com 11 mil clientes, alcançando um faturamento recorrente mensal (MRR) de $70 mil e apresentando um impressionante crescimento mensal de 25%. Além disso, seu custo de aquisição de clientes (CAC) era 50% menor e o tempo de vida do cliente (LTV) estava 30% acima das empresas incumbentes.

Um ano depois, em 2022, a operadora digital anunciou a demissão de 80% do seu time. Apesar de manter um bom NPS, na faixa de 70 pontos, em uma entrevista para o site Startup, um dos fundadores comentou que cerca de 93% da receita da Fluke cobria os custos de rede, sendo que apenas, aproximadamente, 7% do que ganhavam cobria outras despesas, incluindo a folha de pagamento. A regulação e os custos que as operadoras cobram ainda são muito altos, mas o cenário pode mudar conforme mais MVNOs surgirem.

As fintechs entrando em campo

É nesse ponto (de custos e escala) que acredito que os neobanks podem aproveitar.

O Nubank, por exemplo, quer se aventurar além dos serviços bancários e se prepara para lançar sua própria empresa de telefonia celular. A Anatel aprovou o contrato de credenciamento firmado entre a instituição financeira (através de sua subsidiária, Nucommerce Ltda.) e a Claro, dando luz verde para a criação de uma nova MVNO6.

Essa parceria permitirá que o Nubank utilize a infraestrutura de rede da Claro para fornecer serviços móveis aos seus clientes. O acordo não restringe o Nubank a uma parceria exclusiva com a Claro, então possivelmente eles terão flexibilidade para explorar futuras parcerias no setor de telecomunicações. Acredito que, considerando a participação de mercado atual das MVNOs no Brasil, há um grande potencial para aumentar a competição e oferecer alternativas mais acessíveis aos consumidores. Isso pode levar a uma pressão adicional sobre os preços das operadoras estabelecidas, incentivando a redução de tarifas e a melhoria dos serviços oferecidos para permanecerem competitivas, beneficiando os consumidores.

Acredito que essa entrada do Nubank no mercado de MVNOs é mais uma amostra de que só fornecer serviços bancários não é mais suficiente. Integrando serviços móveis as ofertas financeiras existentes, o Nubank poderá aprimorar ainda mais o envolvimento e a fidelidade dos clientes por meio de serviços combinados e incentivos potenciais.

Quando olhamos para outros países, essa movimentação não é nova ou única. Em outros mercados, outros neobanks também estão explorando o mercado de telefonia, na busca por oferecer experiências de usuário mais fluidas e convenientes. A Revolut, por exemplo, também passou a ofertar esse tipo de serviço no Reino Unido.

O que eu acho mais interessante nessa abordagem é que geralmente vemos a empresa de telecomunicações se aventurando nos serviços financeiros. O raciocino é simples: em muitos países elas possuem uma base enorme de clientes (seja por configuração de mercado ou qualidade de serviço), se uma empresa já possui uma ampla base de clientes, parece natural expandir seus serviços além do seu produto principal. Quanto mais extensa a rede, mais oportunidades surgem. Por exemplo, uma empresa de telecomunicações pode atrair clientes com planos de telefone celular e, em seguida, incentivá-los a utilizar serviços financeiros exclusivos oferecidos dentro da mesma rede, como o dinheiro móvel.

Na África, esta estratégia tem funcionado bem. Na Nigéria, por exemplo, a empresa de telecomunicações MTN lançou o serviço de dinheiro móvel conhecido como "MTN Mobile Money". Como a MTN já tinha uma vasta base de clientes de telefonia celular, ela aproveitou essa infraestrutura para oferecer serviços financeiros adicionais. Os clientes poderiam facilmente acessar serviços bancários básicos, transferências de dinheiro e pagamentos através de seus telefones celulares, aproveitando a conveniência da rede existente da MTN.

No Quênia, a Safaricom introduziu o popular serviço de dinheiro móvel chamado M-Pesa. Similarmente, a Safaricom, uma empresa de telecomunicações líder no país, percebeu que poderia aproveitar sua grande base de clientes de telefonia para oferecer serviços financeiros adicionais. O M-Pesa permitiu que os usuários enviassem e recebessem dinheiro, pagassem contas e até mesmo fizessem compras em lojas usando seus telefones celulares, sem precisar de uma conta bancária tradicional.

Não acredito que o interesse tanto da Revolut quanto do Nubank seja construir uma empresa de telecomunicações com base em sua base de clientes, vejo mais como uma abordagem de oferecer mais do que apenas serviços financeiros e também melhorar a experiência do cliente em diferentes serviços.

A entrada do Nubank no ramo de telecomunicações pode redefinir os limites do setor bancário tradicional, criando um ecossistema de serviços mais integrados para sua base de usuários. Ganha os clientes.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber este e-mail ou que é fascinado pelas possibilidades da inovação financeira, encaminhe este e-mail para eles!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://fdr.com.br/2022/06/08/concentracao-bancaria-caiu-10-em-10-anos-por-um-grande-motivo-descubra-qual-e/

https://www.mhemann.com.br/2022/03/pesquisa-satisfacao-anatel/

https://cdn.cade.gov.br/Portal/centrais-de-conteudo/publicacoes/estudos-economicos/cadernos-do-cade/Mercados-de-Telecomunicacoes_2023.pdf

https://cdn.cade.gov.br/Portal/centrais-de-conteudo/publicacoes/estudos-economicos/cadernos-do-cade/Mercados-de-Telecomunicacoes_2023.pdf

https://cdn.cade.gov.br/Portal/centrais-de-conteudo/publicacoes/estudos-economicos/cadernos-do-cade/Mercados-de-Telecomunicacoes_2023.pdf

https://tecnoblog.net/noticias/exclusivo-nubank-deve-lancar-operadora-propria-de-celular/