#115: Serviços financeiros estão se tornando commodity. Fintechs e bancos, empresas de dados.

W FINTECHS NEWSLETTER #115

👀 English Version 👉 here

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

O mercado de dados é a nova fronteira dos serviços financeiros. O acesso a serviços financeiros, antes restrito a poucos, está se expandindo rapidamente tanto em países desenvolvidos quanto em desenvolvimento, graças à digitalização. Isso tem alterado totalmente a competitividade do setor — e onde há competição, alguns se destacam mais do que outros.

Tudo sobre dados

Na América Latina, houve um salto significativo na inclusão financeira — de 55% em 2017 para 74% em 2021. Isso ampliou o mercado potencial para bancos e fintechs: mais clientes, mais transações, mais dados. A expansão do embedded finance e o crescimento das fintechs têm nivelado o acesso ao sistema financeiro, transformando produtos bancários básicos mais parecidos com commodities. Embora ainda exista uma enorme lacuna para crescimento em certos segmentos e regiões.

Em um mercado com pouca diferenciação em termos de produto, o que diferencia uma instituição financeira da outra quando a maior parte está oferecendo o mesmo “arroz com feijão” (cartão de crédito, conta remunerada etc.)? Dados. Mais precisamente, como eles os utilizam. Cada vez mais fica mais claro que os bancos e fintechs que vencerão não são os que oferecem uma conta ou um cartão. São os que transformam seus dados em personalização e melhores previsões — criando experiências que os clientes nem sabiam que queriam, mas agora não conseguem viver sem.

O Nubank entendeu isso rapidamente. A aquisição da Hyperplane em julho de 2024, uma empresa que desenvolveu modelos fundacionais próprios para utilizar os dados bancários em benefício do cliente, e a compra da Olivia em 2021, uma espécie de PFM que usava inteligência artificial, não foram apenas sobre tecnologia: foram sobre dados e a experiência em como utilizá-los. O jogo mudou.

Quem vence em fintech?

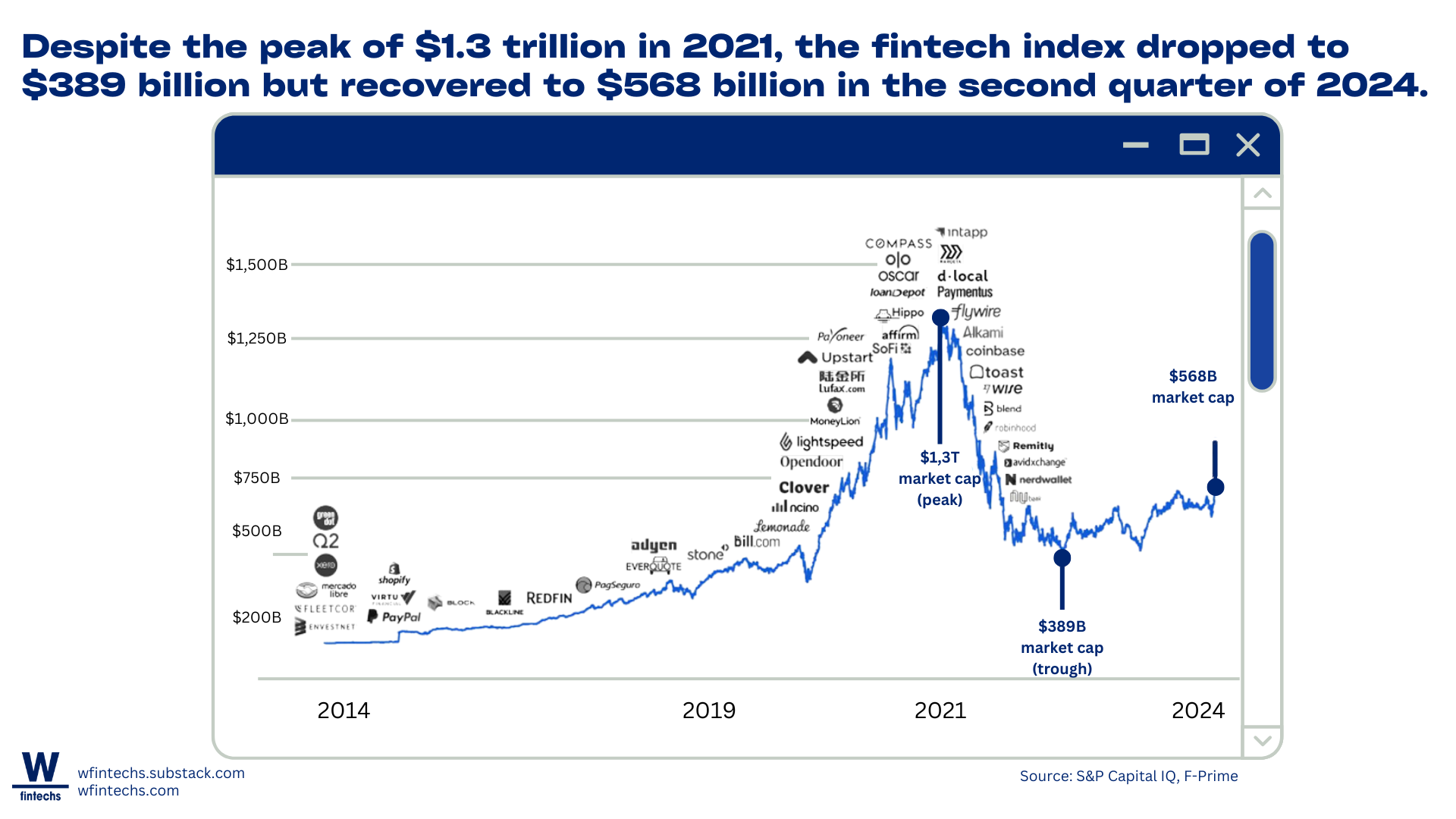

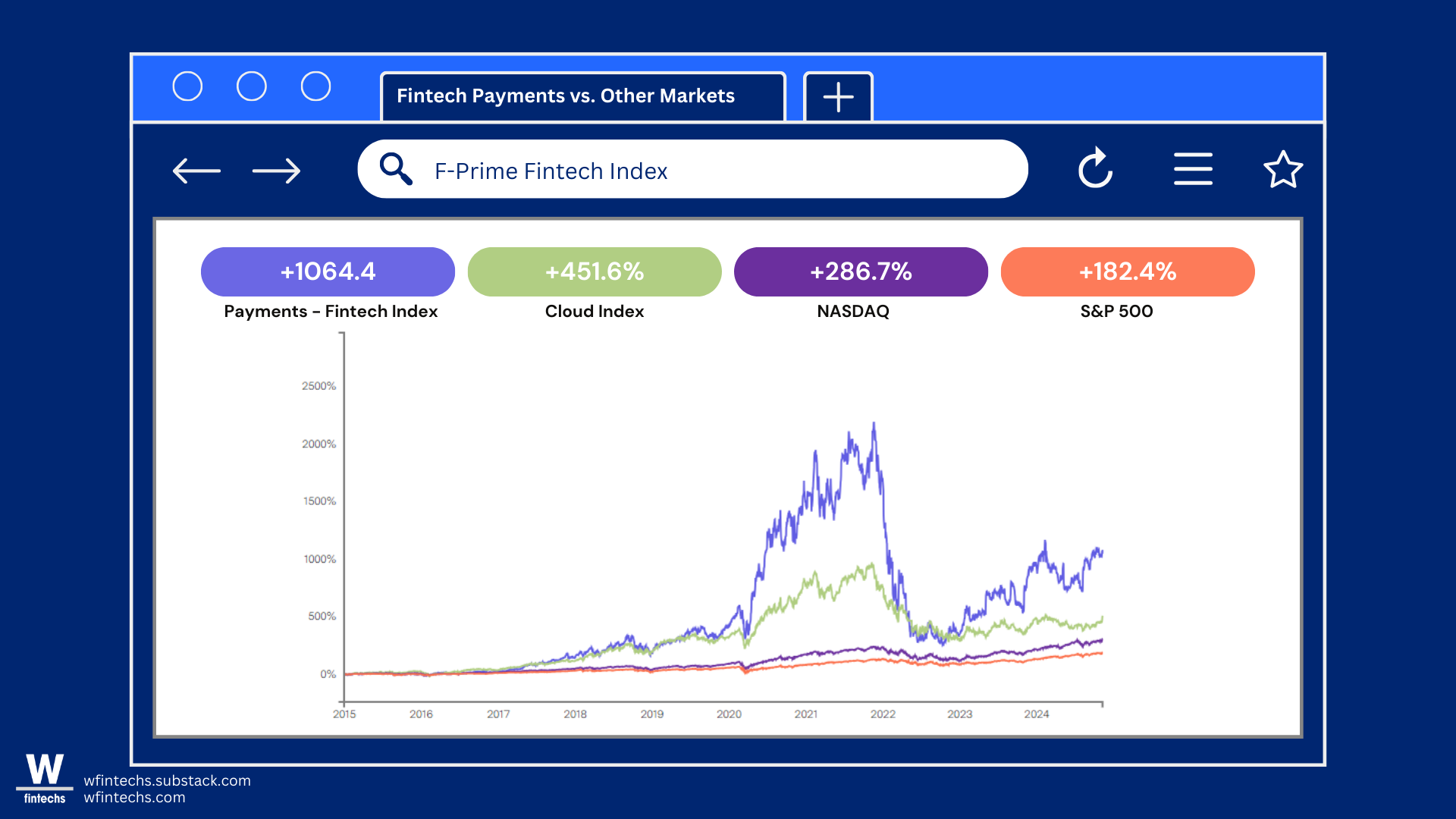

Se considerarmos o Fintech Index, que monitora o desempenho das empresas do setor, vemos que as fintechs estão superando gigantes como Cloud, Nasdaq e o S&P500, com crescimento de +720,9%, em comparação com +451,6% do Cloud, +286,7% para o Nasdaq e +182,4% para o S&P500. Apesar do pico de US$ 1,3 trilhão em 2021, o índice de fintech caiu para US$ 389 bilhões, mas se recuperou para US$ 568 bilhões no segundo trimestre de 2024.

Ainda que tenha se recuperado, muitos segmentos ainda ficam abaixo das expectativas. Insurance, Lending e Proptech apresentam desempenhos negativos, com Proptech sendo o mais fraco. Wealth Management mostra um crescimento modesto de +13,6%, enquanto Banking, apesar de uma melhora de +54,4%, ainda não alcança os benchmarks de Nasdaq e S&P500. O segmento de B2B SaaS, com um crescimento de +323,4%, ainda está abaixo do desempenho de Cloud, sugerindo que ainda há espaço para crescimento.

Pagamentos é o coração do setor

Em contrapartida, as fintechs de pagamentos se destacam como o verdadeiro coração do setor, apresentando um crescimento extraordinário de +1064,4%, superando não apenas todos os outros segmentos fintech, mas também ultrapassando amplamente os índices de referência como Cloud, Nasdaq e S&P500.

Em 2010, a maneira mais rápida de movimentar dinheiro no mesmo dia de Nova York para Londres era pegar um voo de JFK para Heathrow e entregá-lo pessoalmente 1. Avance um pouco mais de uma década e o cenário mudou profundamente. Com uma infraestrutura de pagamentos muito mais avançada, transações que antes levavam dias são concluídas em questão de segundos.

No Brasil, as fintechs de pagamentos foram o primeiro passo da transformação do setor financeiro, derrubando o domínio da Cielo e Rede, cuja fatia de mercado despencou de 90% para 45% em uma década. Isso não foi por acaso: algumas reformas regulatórias abriram as portas para outros players como a Stone e o PagSeguro, que focaram suas estratégias em pequenos e médios negócios. A guerra de preços resultante disso, reduziu as taxas de desconto para os comerciantes (MDR) de 2,9% para 2,3% nos cartões de crédito e de 1,6% para 1,1% nos de débito.

Mas, mesmo com essa transformação, em 2019, 77% das transações de varejo ainda eram feitas em dinheiro 2. Os comerciantes estavam presos a altas taxas de crédito e longos períodos de espera para acessar seus fundos — às vezes, até 30 dias!

Nada se comparou ao ganho de eficiência e de tecnologia que o Pix, sistema de pagamento instantâneo lançado em 2020 pelo Banco Central do Brasil, trouxe. O Pix derrubou os custos de transação para os comerciantes. Enquanto os cartões de débito custam 1,1% e os de crédito 2,3%, dados do quarto trimestre de 2022 3 apontavam que o custo médio para o recebimento por Pix por empresas era de 0,33% por transação. O que antes era um labirinto de taxas e burocracia, se transformou em algo mais ágil e mais barato.

O papel dos pagamentos na geração de dados não pode ser desconsiderado. A adoção massiva do Pix, que ocorreu antes da implementação do Open Finance, preparou o terreno para uma infraestrutura robusta de compartilhamento de dados. Sem um sistema de pagamentos amplamente aceito, a criação de um ecossistema de dados eficiente seria um pouco mais desafiadora. Experiências internacionais mostram que pagamentos digitais não apenas ampliam a quantidade de dados gerados, mas também promovem a inclusão financeira de forma significativa 4.

O Pix não só democratizou o acesso a serviços financeiros — incluindo mais de 70 milhões de pessoas no sistema financeiro5 —, mas também criou a base de dados necessária para impulsionar novas inovações — 173 milhões de usuários, sendo empresas e pessoas, utilizam o Pix (dados de setembro de 2024). Dados de transação podem ser a cereja do bolo para muitos modelos preditivos. Em países onde os sistemas de pagamentos digitais não estão tão difundidos, como muitos da América Latina, observamos uma inclusão financeira menor e, consequentemente, uma base de dados mais restrita. O Pix então acelerou essa inclusão e gerou o volume de dados necessário para impulsionar o crescimento do Open Finance.

Os posicionamentos estratégicos nesta economia

Em um mercado onde os serviços financeiros se tornam commodities, o valor passa a estar ainda mais concentrado nos dados. Bancos e fintechs têm acesso a montanhas de informações que não só refletem o comportamento financeiro dos clientes, mas também suas necessidades, preferências e potenciais ações futuras. E aqui está a oportunidade: com os serviços financeiros cada vez mais indistinguíveis, a estratégia vencedora agora depende de como a empresa utiliza os dados.

As 3 Premissas

A primeira evidência dessa transformação é que o valor dos serviços oferecidos não está mais no produto financeiro em si, mas na habilidade de minerar e interpretar os dados — o Open Finance aqui será o game-chager, como comentei na edição passada (👉aqui). Bancos e fintechs sabem que o empréstimo ou conta corrente só é relevante se vier com um pacote de previsões sobre o que o cliente vai querer ou precisar amanhã.

Em segundo lugar, as instituições estão despejando bilhões em tecnologia, se aproximando de gigantes como Google e Amazon 6. No Brasil, o investimento pode chegar até USD 8 bilhões, sendo o foco maior em inteligência artificial 7. Se no passado o diferencial era qual instituição tinha o melhor serviço e o melhor gerente, agora o diferencial é quem tem o melhor algoritmo. Ou seja, quem coleta, processa e usa dados com maior precisão.

E por fim, a personalização: quem dominar essa habilidade não apenas preverá o próximo passo do cliente, mas também sua próxima necessidade. Bancos e fintechs não estão mais apenas fornecendo crédito ou guardando dinheiro, mas sim se tornando empresas de dados que vendem produtos e serviços financeiros.

As 4 vertentes da economia de dados

Dentro desta economia de dados em desenvolvimento, destacam-se quatro tipos principais de participantes: Data Brokers, B2C Companies, B2B2C Service Providers e Compliance Companies.

De maneira simplificada, B2C Companies, como bancos e fintechs, usam dados dos consumidores para criar produtos financeiros personalizados. Esse setor vem evoluindo rapidamente, com novos casos de uso surgindo no mercado. O report da W Fintechs, publicado em setembro (link 👉 aqui) e previsto para lançamento em inglês em dezembro, mostrou que muitos dos casos de uso se concentram em gestão financeira e ofertas personalizadas.

Já os Data Brokers são empresas que compram e vendem dados de consumidores, incluindo bureaus de crédito, que historicamente obtêm esses dados de instituições financeiras sem uma política clara de monetização para os consumidores e instituições financeiras. Nos Estados Unidos, a regulamentação sobre a compra e venda de dados vem ganhando atenção devido à crescente preocupação com a privacidade e o uso não autorizado de informações pessoais. Em 2019, a California Consumer Privacy Act (CCPA) estabeleceu o direito dos consumidores de solicitar informações sobre a venda de seus dados e optar por sua exclusão. Desde então, leis adicionais têm surgido em estados como Virgínia e Colorado, ampliando as restrições para os Data Brokers.

Também está ocorrendo avanços da norma mais próxima a um Open Banking regulado, que é a Consumer Financial Data Rights (CFDR), discutida pela Consumer Financial Protection Bureau (CFPB). Essa regulamentação visa fortalecer a transparência e o controle dos consumidores sobre seus dados, permitindo-lhes decidir como e com quem esses dados são compartilhados.

Com o avanço da Section 1033, espera-se que o papel dos Data Brokers e de outras instituições que utilizam dados de terceiros seja profundamente impactado. A introdução completa do Open Banking regulado nos EUA pode significar uma necessidade maior de conformidade e transparência, reduzindo a possibilidade de coleta de dados sem consentimento explícito. No Brasil, alguns players deste mercado, como a Serasa e a Boa Vista SCPC também expandiram suas estratégias comerciais e de produto, à medida que o Open Finance começou a avançar.

Para B2B2C Service Providers e as Compliance Companies, o controle direto sobre os dados é mais restrito. Os B2B2C Service Providers, que atuam como agregadores de dados, utilizam APIs de bancos e fintechs para oferecer soluções integradas, sendo um mercado promissor onde alguns players já buscam consolidar-se. As Compliance Companies desempenham um papel fundamental no Open Finance, não apenas facilitando a conectividade de APIs em conformidade com regulamentações, mas também assessorando bancos e fintechs para garantir a adequação às normas regulatórias.

Esse posicionamento resultará em impactos comerciais variados. Empresas de alto impacto comercial (como B2C Companies e B2B2C Service Providers) são aquelas que conseguem transformar dados em valor econômico significativo, seja por meio de produtos inovadores ou monetização direta. Já aquelas de baixo impacto comercial (Data Brokers, Compliance Companies) participam da economia de dados, mas seu impacto econômico direto é menos expressivo. Cada participante atua em um papel distinto, resultando em diferentes níveis de contribuição para a economia de dados.

O futuro desta economia

Olhando para o futuro da economia de dados, a transformação é inegável. Novos players estão explorando modelos de monetização de dados que vão além do tradicional. Empresas que apostam em dados preditivos conseguem, por exemplo, personalizar serviços em tempo real, criando ofertas únicas para cada cliente. O que fica claro é que instituições capazes de integrar diferentes fontes de dados de maneira fluída e com um valor tangível para os clientes, vencerão este jogo.

À medida que os serviços financeiros se tornam commodities, o foco das fintechs e bancos migra para otimizar a experiência do usuário. A criação de insights que aprimoram processos como crédito, prevenção a fraudes e recomendações de investimentos coloca essas instituições no papel de ‘data factories‘. A grande questão, então, não é a mera coleta de dados, mas a capacidade de transformá-los em insights de alto valor.

A evolução das fintechs revela bem essa jornada: a primeira geração trouxe disrupções nos pagamentos, o que incluiu mais pessoas e gerou mais dados; a segunda se concentrou na gestão financeira; e a terceira geração é baseada em experiência com dados — Open Finance e inteligência artificial. Essa nova fase exigirá habilidades das instituições que vão além do básico bancário, focando no cliente e no dado como ativos centrais da inovação.

Certamente, diversos desafios relacionados à capacidade de lucratividade vão surgir neste caminho, fazendo com que muitos players explorem diferentes fronteiras. Nesse contexto, o caso do PayPal ilustra bem a exploração de novas frentes para se destacar frente aos demais.

O PayPal lançou oficialmente um negócio de publicidade. Em entrevista com o executivo que lidera essa nova frente dentro da empresa, ele disse:

“A enorme quantidade de dados de transações que temos à nossa disposição é simplesmente incrível — é muito mais do que qualquer varejista teria”

Mais de 400 milhões de usuários utilizam os serviços do PayPal. Utilizando esse vasto acervo de informações, o PayPal permite que anunciantes segmentem e alcancem consumidores de maneira altamente precisa, com base em seus hábitos de consumo. Isso demonstra como outros segmentos da economia vão se encontrar com as empresas financeiras.

Para investidores e stakeholders, a mensagem é clara: o sucesso na economia de dados exige paciência e visão de longo prazo. Serviços financeiros podem parecer commodities, mas a capacidade de transformar dados em experiências personalizadas é o verdadeiro diferencial competitivo. Dados não são apenas um subproduto; eles são o ativo estratégico mais valioso. Instituições financeiras não estão mais apenas oferecendo crédito ou guardando dinheiro, mas estão se tornando empresas de dados que vendem produtos e serviços financeiros. Aqueles que compreenderem essa dinâmica terão uma vantagem competitiva relevante na próxima década.

Leia sobre

👉 Como as instituições podem transformar as oportunidades geradas pelo Open Finance em receita?

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.jpmorgan.com/content/dam/jpm/treasury-services/documents/jpm-payments-are-eating-the-world.pdf

https://20392958.fs1.hubspotusercontent-na1.net/hubfs/20392958/AA%20US%20White%20Papers/Pix%20White%20Paper%20By%20Matera.pdf

https://www.bcb.gov.br/content/estabilidadefinanceira/pix/relatorio_de_gestao_pix/relatorio_gestao_pix_2023.pdf

https://publications.iadb.org/en/accelerating-digital-payments-latin-america-and-caribbean

https://www.bcb.gov.br/detalhenoticia/744/noticia

https://www.tamr.com/blog/4-trends-driving-record-investment-in-technology-at-global-banks

https://portal.febraban.org.br/noticia/4091/pt-br/#:~:text=Bancos%20estimam%20investir%20R%24%2047,em%202024%2C%20revela%20pesquisa%20Febraban&text=O%20or%C3%A7amento%20total%20dos%20bancos,R%24%2047%2C4%20bilh%C3%B5es.