#144: A estratégia do super app e o Mercado Pago: transformar um consumidor pontual em um consumidor de ecossistema

W FINTECHS NEWSLETTER #144

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Recentemente, o Mercado Libre divulgou seus resultados. Entre 2024 e 2025, o Mercado Libre apresentou uma performance notável. A receita líquida saltou de US$ 4,3 bilhões para US$ 5,9 bilhões, um crescimento de 37% ano a ano. O lucro operacional subiu de US$ 558 milhões para US$ 763 milhões, enquanto o lucro líquido avançou de US$ 345 milhões para US$ 494 milhões. O crescimento foi puxado principalmente por uma maior eficiência operacional e por uma aceleração nas receitas com publicidade e logística.

Já o Mercado Pago teve uma performance ainda mais acelerada: o volume total de pagamentos (TPV) disparou de US$ 40,7 bilhões para US$ 58,3 bilhões (+43% YoY), com 64 milhões de usuários ativos mensais e forte avanço em transações adquiridas (+32% YoY) e transações processadas (+38% YoY). Esses números comprovam a força do modelo de ecossistema da companhia, que se consolida como a principal plataforma digital da América Latina. Por conta disso, trouxe novamente uma edição que escrevi há alguns meses para a W Fintechs.

À medida que o cenário competitivo se intensifica, impulsionado por novos entrantes e mudanças regulatórias, os players precisam rever suas estratégias. Na edição #123 (link 👉aqui), escrevi que o core banking estava passando por uma transformação, principalmente com as tecnologias open source, pois muitos players agora buscam flexibilidade do ledger. Controlar o ledger se tornou necessário para ter controle do modelo de receita, principalmente em um contexto em que algumas novas regulações estão minando fontes de receita históricas — como o fim das taxas nas transações P2P e os limites nas taxas de overdraft.

Ou seja, é hora de buscar novas fontes de receitas. Os incumbentes ainda carregam uma vantagem que os challengers estão construindo: dados. O racional por trás disso é que quanto mais dados você tem, em tese, melhor consegue antecipar o comportamento do seu cliente.

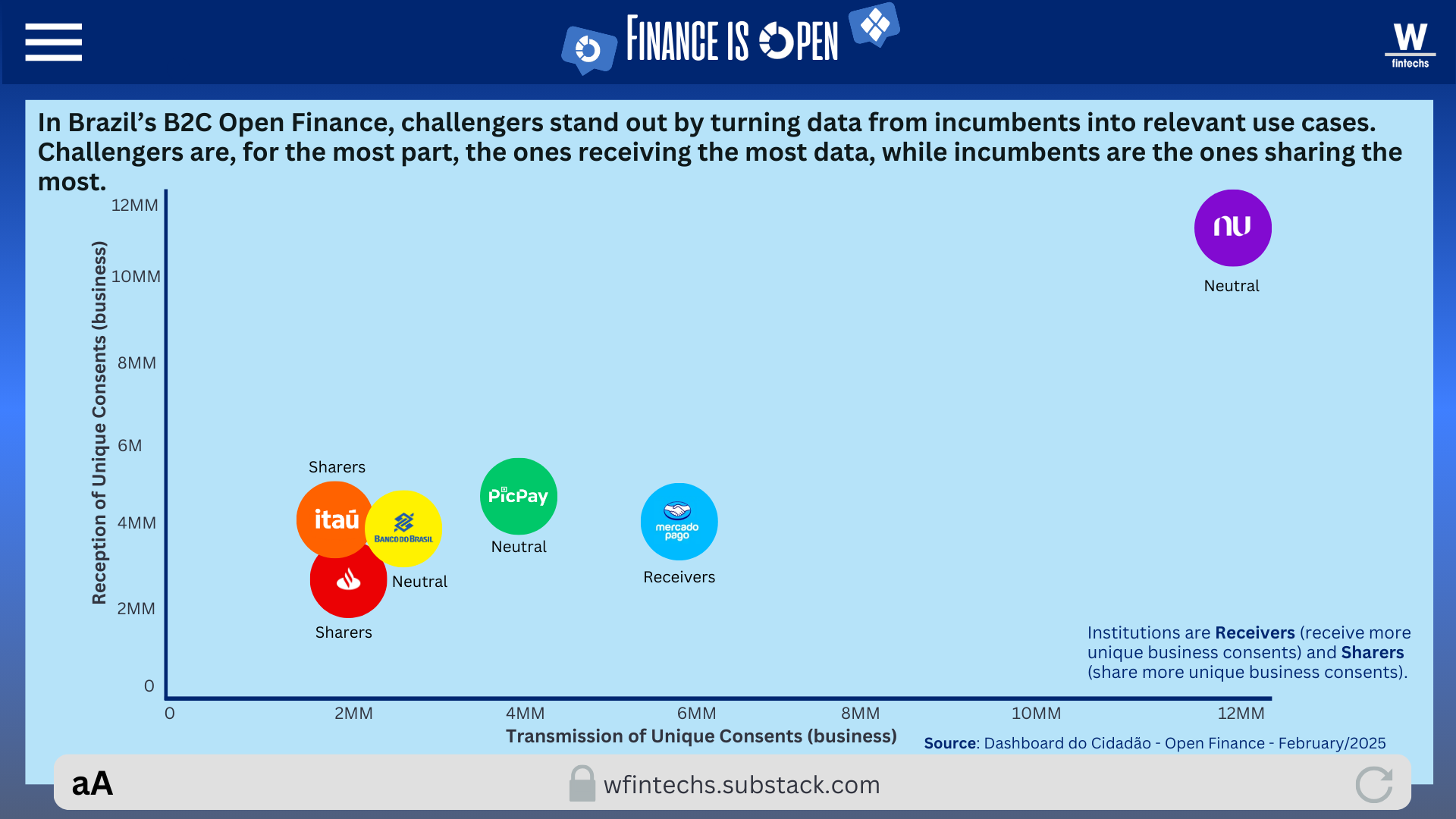

Mas isso não resolve tudo. Entre os incumbentes, alguns players ainda estão nos primeiros passos da jornada data-driven. No contexto do Open Finance brasileiro voltado para o B2C, os challengers são, em grande parte, os que mais recebem dados, enquanto os incumbentes são os que mais compartilham.

Na última edição do FinOpen (link 👉aqui), destaquei como bancos e fintechs estão disputando território no Open Finance para o B2B. Enquanto mais de 30% da população bancarizada já compartilha dados no modelo B2C, apenas 1,5% das empresas o fazem. As estratégias também divergem. Os challengers exploram com mais intensidade o segmento B2C, enquanto no B2B os players estão testando diferentes teses.

Faz sentido que os grandes bancos tenham mais apetite no B2B. Seus resultados trimestrais mostram que as carteiras de crédito para este segmento são mais robustas que as de B2C — R$ 461,1 bilhões no Banco do Brasil e R$ 662,2 bilhões no Itaú, em dezembro de 2024.

O que eu continuo pensando é: se o Nubank construiu um negócio de US$ 50 bilhões focando quase exclusivamente em B2C inicialmente, é razoável supor que ainda há muito potencial inexplorado em B2B. As oportunidades estão lá, mas os desafios são diferentes — mais complexos.

Na edição de hoje, explorarei como alguns players estão expandindo sua atuação no B2C, visando atender diferentes momentos da vida dos clientes. Nubank e Itaú estão frente a frente. O Itaú, com o maior lucro do setor financeiro — mais de US$ 6 bilhões —, decidiu seguir o caminho da unificação da experiência digital em seu app principal, integrando sua carteira digital, o iti, ao aplicativo do banco. O foco agora é se tornar um super app. É um movimento que parece ecoar o caminho que o Nubank escolheu anos atrás — adicionar serviços e aprofundar o relacionamento com os clientes.

O movimento do Itaú e Nubank pode, sim, ser uma saída inteligente para aumentar a receita média por usuário ativo e também o LTV. Mas não acredito que seja a única. O leitor logo perceberá que em uma estratégia de super app, a ambição é se tornar a principal via da vida financeira e digital do cliente. Ainda assim, quando olhamos para o nível de agregação atual, há muitas lacunas que podem ser preenchidas.

Como nascem os super apps?

Quando olhamos para a distribuição global de superaplicativos, fica claro que esse modelo ganhou força real primeiro na Ásia e na Europa Oriental — especialmente em mercados emergentes. Isso se deve à convergência de três fatores fundamentais para a sustentação do modelo na época: necessidades sociais não atendidas, limitações estruturais comuns de países em desenvolvimento e avanços tecnológicos que reduziram drasticamente o custo de acesso ao digital.

A primeira geração dessas empresas foi exatamente um retrato disso. Em regiões onde a infraestrutura física era precária e os serviços eram fragmentados, concentrar múltiplas soluções em um único aplicativo era mais do que conveniente, mas também era uma resposta estratégica à escassez e às margens muito apertadas de ganhos. Os super apps se tornaram a principal porta de entrada para serviços essenciais: financeiros, logísticos, sociais e até mesmo governamentais.

Um fator central para o surgimento dos super apps foi o desenvolvimento da tecnologia mobile-first. Ao contrário de países onde a inclusão digital aconteceu gradualmente via computadores, nos mercados emergentes a entrada na era digital se deu diretamente pelos smartphones. Com celulares mais acessíveis e dados móveis mais baratos, tornou-se possível alcançar milhões de pessoas em tempo recorde — não por acaso, em diversos países africanos, o mobile money surgiu como uma solução adotada pelas operadoras para aproveitar sua infraestrutura de rede em prol da inclusão financeira.

Esses aplicativos multifuncionais evoluíram a partir de um serviço já consolidado. O WeChat, por exemplo, nasceu como um app de mensagens, e incorporou pagamentos, redes sociais, agendamento de serviços e e-commerce. A chave estava na frequência e na relevância da interação com o usuário. Um app que era usado várias vezes ao dia para uma função específica tinha uma chance maior de expandir para novos serviços, especialmente se fosse capaz de resolver fricções de forma simples.

Outro elemento essencial na construção de um super app foi a integração com o sistema financeiro. A inclusão de soluções de pagamento transformou o aplicativo em uma plataforma de transações, o que fidelizou muitos usuários e aumentou sua dependência à plataforma. Com o tempo, essas plataformas passaram a oferecer crédito, seguros, investimentos — e o ecossistema se tornou completo.

A estratégia de crescimento dos super apps é diferente da dos aplicativos tradicionais do Vale do Silício. Em vez de buscar expansão vertical e global imediata, os super apps atuaram horizontalmente, focando em dominar um mercado local e depois diversificar seu portfólio de serviços.

Apesar de terem surgido em países cujas estruturas econômicas são geralmente desfavoráveis, essa variável, na verdade, foi o que fez desse modelo um sucesso. Em países em desenvolvimento, o poder de compra costuma ser relativamente baixo — a Índia, por exemplo, tem um PIB per capita de US$ 2099,60 (2019, em termos nominais), em relação aos US$ 65.297,52 dos EUA —, diante deste contexto, os gastos são mais baixos, fazendo que seja improvável que um único serviço gere retornos suficientes ou fortaleça o aplicativo frente a concorrência.

Para sobreviver, muitos aplicativos precisavam oferecer vários serviços que gradualmente resultaram em um ecossistema. O que fica claro nas estratégias dos super apps é que cada usuário deixa de ser apenas um consumidor pontual e passa a representar um mercado inteiro, com múltiplas jornadas possíveis dentro da mesma plataforma.

A estratégia dos players na América Latina

Na primeira vez que abordei o tema aqui, em 2021, imaginei que o modelo de super app enfrentaria mais dificuldades para escalar em outros países, especialmente nos desenvolvidos.

A estratégia dos últimos quatro anos do PayPal nos EUA, por exemplo, foi uma que, na época, considerei pouco promissora. Mas hoje, ao observar os movimentos de grandes players direcionando esforços para esse modelo, percebo que minha visão estava limitada pelas referências que utilizava. WeChat e Alibaba conseguiram se consolidar nesse mercado na China, muitas vezes com apoio governamental. O Kaspi, no Cazaquistão — sobre o qual escrevi em 2021 (link 👉aqui) — também teve apoio do governo para sua expansão e, hoje, conta com mais de 14 milhões de usuários ativos por mês, o que representa mais de 70% da população do país. Ainda assim, acredito que surgirão super apps especialistas, preferidos pelos usuários em demandas específicas.

Embora muitos bancos e fintechs estejam apostando em se tornar a via principal da vida financeira e digital dos clientes — como mencionei acima —, acredito que aqueles que dominarem segmentos específicos com profundidade, ou seja, souberem usar os dados a seu favor, têm grandes chances de conquistar uma fatia relevante desse mercado.

Na América Latina, já começamos a ver diversos movimentos nessa direção. Vários players estão explorando esse modelo, como a Rappi, na Colômbia e no Brasil, a própria rede de proximity store mexicana Oxxo, e a Ualá na Argentina.

Mas hoje, vou me concentrar na estratégia de dois players: Mercado Pago e Inter.

Mercado Pago

Todo super app começa com um trigger inicial. Os principais casos chineses seguiram esse caminho: o Alibaba nasceu no e-commerce, o WeChat como app de mensagens — e, a partir daí, expandiram para cobrir diferentes aspectos da vida do usuário.

Embora o Mercado Pago tenha surgido dentro do Mercado Libre como uma solução de pagamento para o e-commerce, hoje já atua como POS, banco digital, emissor de cartões, processador de crédito e conecta e-commerce, varejo físico e serviços financeiros em uma única estrutura.

O Mercado Pago nasceu como uma solução de pagamentos que se tornou em uma verdadeira infraestrutura de pagamentos. Acho interessante esse modelo, pois se assemelha bastante ao que a Klarna construiu na América do Norte e Europa.

A estratégia de unir o e-commerce e serviços financeiros gerou um ecossistema com sinergias operacionais que retroalimentam o modelo de negócio. No lado do Mercado Libre, em 2024, o GMV do marketplace atingiu US$ 14,5 bilhões, impulsionado por 525,5 milhões de itens vendidos 1.

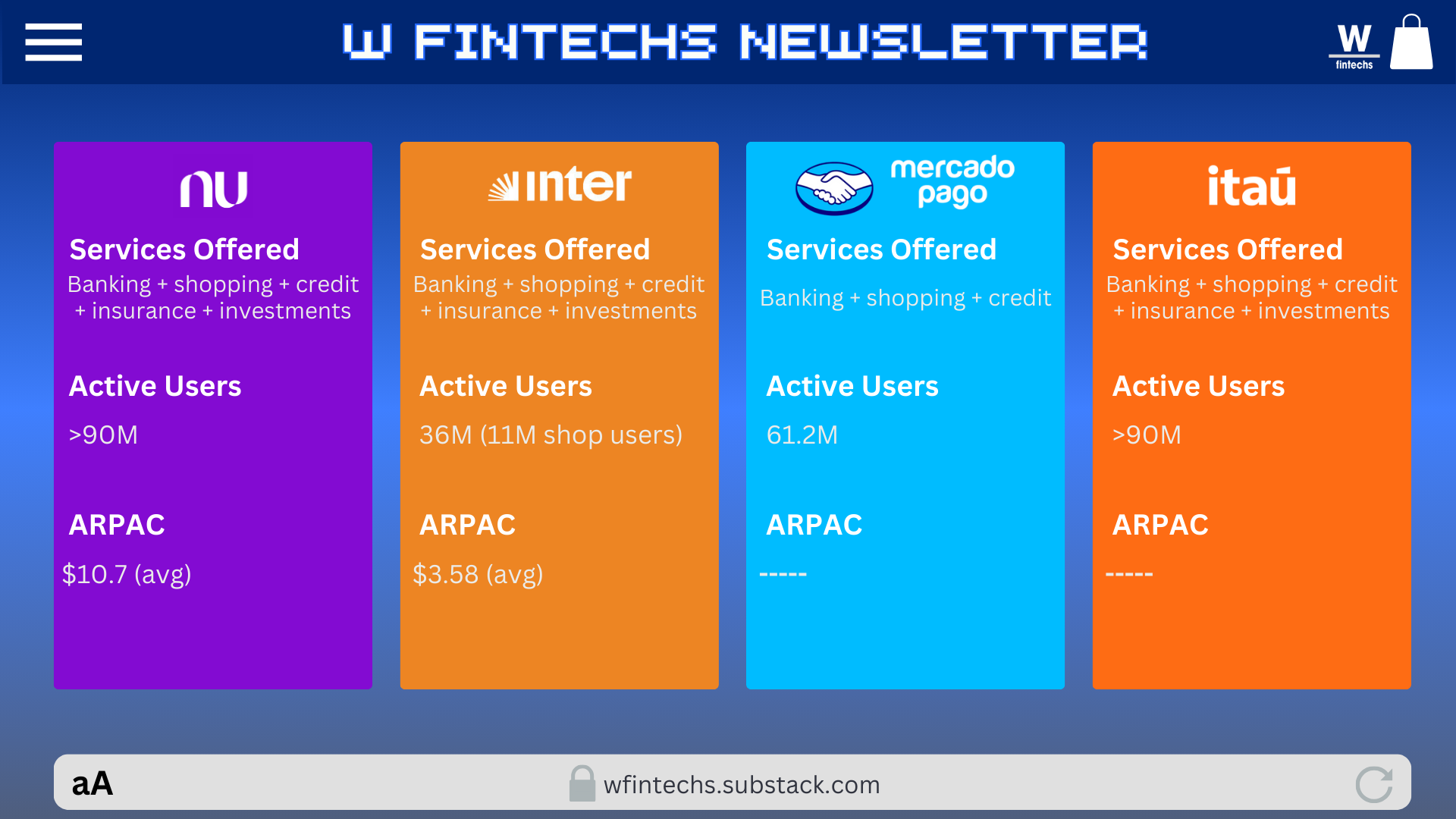

Além do core do marketplace, o Mercado Pago processou US$ 58,9 bilhões em pagamentos em 2024, com uma base de 61,2 milhões de usuários ativos mensais. A ampla proposta de valor tem mostrado efeito e está baseada em conta digital com rendimentos competitivos, emissão de cartões, parcelamento, e uma experiência integrada tanto para consumidores quanto para lojistas — dentro e fora do ecossistema do Mercado Libre.

O crédito tem sido também um vertical importante para o negócio. O Mercado Pago atingiu 30 milhões de usuários no crédito e consolidou um portfólio total de US$ 7,97 bilhões no final de 2024, com destaque para cartões de crédito, que hoje representam a maior parte da carteira.

Um ponto interessante é que agora a aposta da empresa é crescer sofistincando o seu portfólio. A estratégia é chamada de move upmarket, onde a empresa busca atrair clientes maiores, com contratos mais lucrativos. Isso provavelmente aumentará os ganhos nessa vertical.

Se olharmos o braço brasileiro, que responde por uma parte importante do negócio, em junho de 2024, a carteira de crédito somava R$ 4,2 bilhões, com quase 80% alocada em cartões de crédito e crédito pessoal 2. Desde 2020, o braço de crédito se tornou uma instituição autorizada pelo Banco Central do Brasil, então agora a empresa tem capacidade de operar a concessão de crédito e a captação de recurso no mercado por meio da emissão de títulos e depósitos.

O setor de crédito no Brasil é extremamente concentrado e caro. O Mercado Pago vem se posicionando como um player que busca democratizar o acesso ao crédito, e tem aproveitado seu próprio ecossistema para oferecer produtos mais inclusivos e personalizados — estratégia semelhante vista no caso do Oxxo e da Klarna.

Uma coisa que ficou clara enquanto eu estudava a empresa é que ela tem um verdadeiro diferencial competitivo em relação aos bancos e fintechs. A estratégia de se posicionar como um super app surge de forma natural, numa intenção de cobrir diferentes momentos tanto do lojista quanto do consumidor.

Inter

A estratégia do Inter é interessante também por um motivo: o banco saiu de uma estrutura tradicional, fundada em 1994, para se tornar um verdadeiro hub de serviços. Diferente do Nubank, que começou a operar como Instituição de Pagamento — com um escopo mais restrito, voltado apenas a serviços de pagamento — o Inter já possuía uma licença bancária mais ampla, classificada como S2 pelo Banco Central, principalmente porque era focado em crédito consignado e financiamento imobiliário.

Essa licença lhe permitiu uma gama maior de produtos financeiros quando passou por sua transformação digital em 2015. Lembro que em 2019 e 2020, quando comecei a acompanhar mais de perto o caso da empresa, a vertical de investimentos era um dos seus grandes diferenciais. Hoje, é apenas um dos muitos produtos e serviços que compõem o seu ecossistema.

Essa ampliação do escopo de atuação, que começou com o crédito e evoluiu para investimentos, seguros, câmbio, e até conteúdo, se traduziu em resultados consistentes: em 2024, o Inter reportou um lucro líquido de R$ 973 milhões e receita bruta de R$ 10 bilhões.

O TPV anualizado atingiu impressionantes R$ 1,5 trilhão, sustentado por uma base de mais de 36 milhões de clientes, dos quais cerca de 11 milhões estão ativos em sua vertical de marketplace, o Inter Shopping.

A lógica do super app se concretiza quando vemos que a empresa possui uma diversidade de receitas. Em 2024, a receita líquida do marketplace atingiu R$ 1,47 bilhão e o GMV alcançou R$ 6,4 bilhões em 2024. Esse canal já representa uma parcela significativa da geração de valor por cliente e só reforça o papel do Inter como um ecossistema completo — não só para transações financeiras, mas também para consumo e fidelização.

Um dos motores dessa monetização é o Loop, o programa de fidelidade que se integra às diversas verticais da plataforma. Mais de 9,8 bilhões de pontos foram resgatados em 2024, incentivando o engajamento na plataforma e cross-sell. Essa experiência integrada se traduziu numa receita média por cliente ativo (ARPAC) de R$ 20,60 por mês.

No modelo do Inter, o marketplace funciona como uma ponte estratégica dentro do super app: não reforça somente a retenção do cliente dentro da plataforma, mas também aumenta a frequência de uso do aplicativo. Em 2024, a vertical de seguros vendeu mais de 5,4 milhões de apólices e os investimentos sob gestão ultrapassaram R$ 19 bilhões. A busca por uma diversificação de receitas se concretizou na prática e com uma a estratégia que conseguiu combinar verticalização, inteligência de dados e uma expansão internacional que já conta com quase 4 milhões de clientes globais.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

A disputa entre Nubank e Itaú

Acredito que os ecossistemas do Mercado Libre e do Inter nos permite avançar para os casos do Nubank e do Itaú. Isso porque o Mercado Libre começou como um e-commerce puro e expandiu para serviços financeiros; o Inter era um banco focado em crédito que ampliou suas ofertas até se tornar um super app — e conseguiu traduzir isso em resultados concretos. São trajetórias totalmente distintas, mas que mostram como a estratégia de super app vai além do universo dos bancos e fintechs, como no caso do Mercado Libre, e pode gerar ganhos financeiros relevantes, como foi com o Inter.

O Inter nasceu em 1994 e se reinventou em 2015 — foram mais de duas décadas até dar esse salto digital. Agora, imagine o Itaú, que tem mais de 100 anos e começou seu longo processo de transformação com marcos importantes nas décadas de 1980, 2000 e, mais recentemente, em 2015. Comparar as jornadas do Inter, do Nubank e do próprio Mercado Libre com a do Itaú nem sempre é justo — o Itaú opera com diferentes licenças bancárias também, o que lhe permite cobrir uma gama muito maior de produtos financeiros.

Considerando isso, vou me restringir a analisar exclusivamente a estratégia digital do banco nos últimos anos.

Itaú

Otimizar o processo de transformação digital foi o que garantiu ao Itaú a agilidade necessária para inovar em um mercado tão dinâmico quanto o financeiro nos últimos anos. A apresentação institucional do quarto trimestre de 2020 exemplifica bem esse movimento. Naquele ano, o banco já contava com 70 petabytes de dados, essa diversidade de dados possibilitou ao banco aumentar em mais de 600% o valor gerado por projetos baseados em analytics3.

A chegada do iti, sua carteira digital lançada em 2019, foi uma das iniciativas estratégicas para atrair novos clientes em um ambiente 100% digital. Voltada a públicos desbancarizados, evoluiu para se posicionar como braço complementar à oferta principal do Itaú.

A aposta na unificação da experiência do cliente ganhou o nome de "Um só Itaú", que migrou mais de 5,3 milhões de clientes em 2024, com previsão de atingir 15 milhões em 2025 para uma nova base tecnológica e operacional.

O Itaú combinou funcionalidades bancárias tradicionais com recursos mais amplos, como investimentos (via Íon), crédito, seguros e até shopping integrado (Itaú Shop), reunindo tudo em uma única jornada digital.

Os dados financeiros são descomunais perto das fintechs que trouxe para a análise, simplesmente porque o negócio do Itaú é muito mais diversificado. Mas nos indicadores financeiros, os reflexos dessa transformação podem ser refletidos no resultado recorrente gerencial de R$ 41,4 bilhões, em 2024. A carteira de crédito do banco também é descomunal: atingiu R$ 1,359 trilhão 4.

Nubank

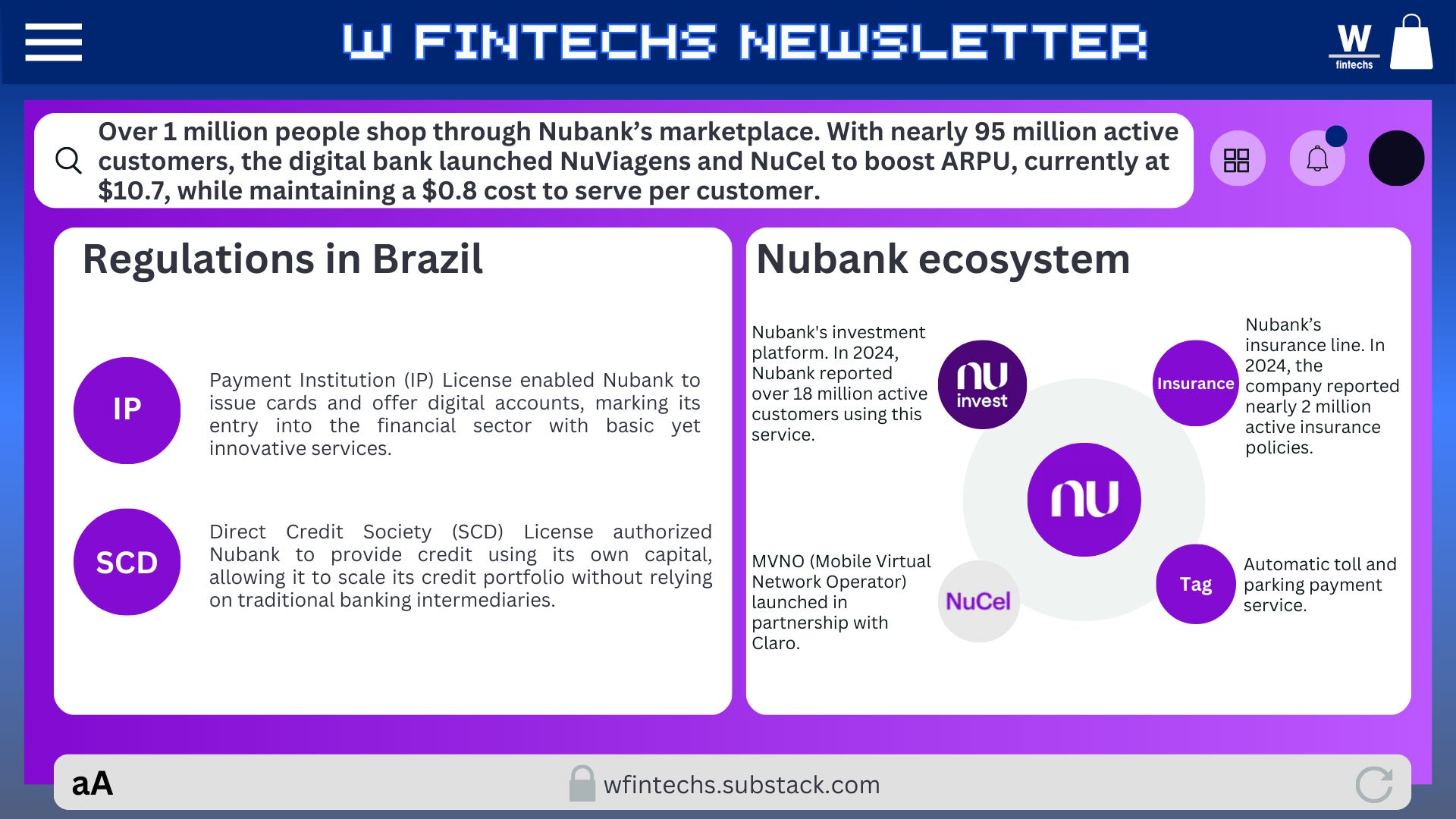

No lado do Nubank, sua estratégia de se transformar em um super app começou a mostrar seus efeitos de forma mais clara — tanto no engajamento do cliente quanto na diversificação das fontes de receita. Com mais de 1 milhão de pessoas comprando ativamente via marketplace e o lançamento de produtos como NuViagens e NuCel (que foi tema da edição da semana passada, link 👉 aqui), a empresa está apostando na conveniência, na construção de um ecossistema diversificado e no uso inteligente de dados que se traduzem em mais fidelização e monetização por usuário.

Os efeitos disso podem ser percebidos no seu ARPAC, que chegou a US$10,7/mês, com safras mais maduras batendo US$25. A média de produtos por cliente ativo também saltou para 4,1, reforçando a visão de super app como estratégia de retenção e monetização. Mesmo com uma base ativa de quase 95 milhões de pessoas, o Nubank manteve o custo de servir por cliente em apenas US$0,8/mês, o que comprova uma eficiência operacional relevante.

Um ponto que acho interessante na estratégia do Nubank é a forma como a empresa tem se adaptado à regulação brasileira, utilizando cada avanço regulatório como trampolim para expandir seu modelo de negócio.

Inicialmente, obteve a licença de IP (Instituição de Pagamento), que lhe permitiu operar como emissor de cartões e oferecer contas digitais. Em seguida, conquistou a licença de SCD (Sociedade de Crédito Direto), o que viabilizou a escalada da carteira de crédito com capital próprio, sem depender de bancos parceiros.

👉 Inscreva-se na W Fintechs e receba toda segunda-feira uma análise como essa no seu e-mail.

O longo caminho para o “consumidor de ecossistema”

A ideia de um “consumidor de um mercado inteiro” é uma das coisas que acho mais interessantes do modelo de super app. Literalmente é transformar um consumidor pontual em um consumidor de ecossistema. A primeira vez que escrevi sobre o tema, em 2021, cheguei a esta conclusão: economias em desenvolvimento teriam mais capacidade de criar e avançar com esse modelo — em parte por necessidade, em parte por oferecer conveniência e buscar o monopólio da atenção do usuário.

O que eu não imaginava é que as configurações competitivas dos anos seguintes fariam com que esse modelo não ficasse restrito apenas a países de renda baixa ou média, mas também fosse explorado por outros players com o mesmo objetivo: monopolizar a atenção do usuário e, principalmente, aumentar o tempo de uso do app, a recorrência, a fidelização e a receita média por usuário.

Hoje, penso que o modelo está longe de ser exclusivo de países em desenvolvimento e já se tornou parte importante das estratégias dos bancos e fintechs em diferentes mercados. Comparando os casos que citei acima, fica claro que a variável regulatória tem peso na composição de um marketplace: quanto mais ampla for a licença regulatória, maior a possibilidade de oferecer diferentes produtos. Mas acredito que o fator de agregação será ainda mais determinante.

O Open Finance aponta nessa direção: a agregação de ofertas é o coração da tese de um ecossistema verdadeiramente aberto — embora estejamos ainda distantes disso se concretizar. Por vários motivos: seja pela curva de aprendizado, já que muitas instituições ainda estão no início da jornada com dados de Open Finance; seja pelo fato de que, no Brasil, o uso dessa infraestrutura estar mais voltado a pagamentos inicialmente. Isso é diferente do que ocorreu no Reino Unido, por exemplo, onde o uso de dados foi um dos principais casos de uso — talvez porque lá a figura do agregador de dados esteja prevista na regulação de Open Banking, o que impulsionou esse caminho.

Novamente, acredito que surgirão super apps especialistas, preferidos pelos usuários em demandas específicas. Ser a via principal da vida digital e financeira do usuário não sei se será algo que se concretizará nos próximos anos. Acho que veremos muitos super apps no mercado latino-americano sendo muito bons em resolver demandas pontuais, e que acabarão vendendo outros produtos em uma estratégia de cross-sell. Mas, posso estar errado — modelos como Kaspi, WeChat e Tinkoff, que cobrem mais da metade da população de seus países, não me parecem replicáveis por aqui.

Talvez isso mude com o apoio governamental, mas essa é uma variável que não considero tão relevante (embora comum nos países da região), dado o apetite dos reguladores da região em fomentar competição e inclusão financeira em vez de consolidar plataformas dominantes.

O super app vem se consolidando como uma estratégia para transformar um consumidor pontual em um consumidor de ecossistema. Ainda estamos longe de ver um vencedor definitivo — e talvez isso nem seja necessário.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://investor.mercadolibre.com/results-and-financials

https://http2.mlstatic.com/frontend-assets/bacen-landings/demonstracao_financeira_IFB_062024_final.pdf

https://www.itau.com.br/download-file/v2/d/42787847-4cf6-4461-94a5-40ed237dca33/d35a2891-861b-4624-a06a-5b371e6e77e0?origin=1

https://www.itau.com.br/download-file/v2/d/42787847-4cf6-4461-94a5-40ed237dca33/e80da43f-c4a7-be01-811c-890e516ce293?origin=2