#166: Short Takes: Analisando neobanks de stablecoin na América Latina - caso Kontigo, fintech venezuelana

W FINTECHS NEWSLETTTER #166

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem vindo a edição Short Takes e, como o nome sugere, diferente dos deep dives, em edições como essa vou explorar diversos assuntos que, posteriormente, podem se tornar uma edição deep dive.

Short Takes é focado para empreendedores, investidores e operadores que querem insights rápidos.

Feliz 2026! Obrigado por me acompanhar em 2025. Espero que esse ano seja ainda melhor que 2025, e que você e os seus tenham um excelente ano, com saúde e paz.

É difícil começar o ano de 2026 sem falar de stablecoins. Com certeza este foi um dos temas mais discutidos na internet e entre reguladores ao longo de 2025. Todos estavam, e ainda estão, tentando entender como integrar esse novo instrumento ao sistema financeiro tradicional e o que, de fato, muda com essa forma de efetuar transações no mundo real.

Isso me faz lembrar uma fala do então presidente do Banco Central, Roberto Campos Neto, em 2021, durante um evento do Laboratório de Inovação Financeira do próprio Banco Central. Naquele momento, o Brasil enfrentava uma aceleração da inflação. Muitos banqueiros, jornalistas e formadores de opinião criticavam Roberto Campos por falar pouco sobre política monetária e dedicar mais tempo a temas como inovação, especialmente Pix, Open Finance e a então chamada CBDC, que mais tarde passaria a se chamar Drex.

Em resposta, Campos Neto disse durante a abertura do evento que estava sim atento à política monetária, mas que também estava preparando o país para a política monetária do futuro. Stablecoins já existiam naquela época, mas ainda não ocupavam o centro do debate como hoje. Essa frase, “preparar o país para a política monetária do futuro”, diz muito sobre o papel que as stablecoins passaram a desempenhar e sobre os impactos que podem gerar no sistema financeiro, sobretudo na dinâmica de emissão monetária, na transmissão da taxa de juros e na própria soberania das moedas nacionais.

Mas passado esse ano de 2025, o que fica claro de algumas discussões, embora avançadas, é que boa parte do debate sobre stablecoins ainda é mais guiado pelo entusiasmo tecnológico, do que pela mecânica real da liquidez. Em muitos casos, discute-se eficiência, custo e velocidade, mas ignora-se a natureza dos ativos que sustentam essas promessas de estabilidade.

Diversas regulações estão tentando harmonizar o encontro entre o mundo dos ativos digitais e o sistema financeiro tradicional, mas muitas dessas iniciativas ainda reproduzem exatamente o risco estrutural que dizem querer mitigar. Por exemplo, ao permitir que stablecoins sejam lastreadas por depósitos bancários sujeitos ao regime de reservas fracionárias, cria-se, no ambiente digital, o mesmo descasamento de liquidez que acompanha o sistema bancário há séculos. Como bem mostrou Jeff Alvares, neste artigo, instrumentos prometidos como equivalentes a dinheiro à vista não podem ser sustentados por ativos que carregam risco de crédito, volatilidade e dependência de garantias públicas em momentos de estresse ou corridas bancárias. Ou seja, aquela estabilidade que era prometida acaba não se concretizando.

Já escrevi algumas vezes sobre stablecoins aqui nesta newsletter. Vou deixar abaixo algumas edições anteriores para quem quiser aprofundar no tema:

Nos últimos meses, porém, tenho refletido ainda mais sobre os impactos das stablecoins. A ideia desta edição não é me estender demais no tema, até porque acredito que a discussão mereça um deep dive ou um report dedicado, mas queria trazer algumas perspectivas sobre como alguns players estão se posicionando neste mercado.

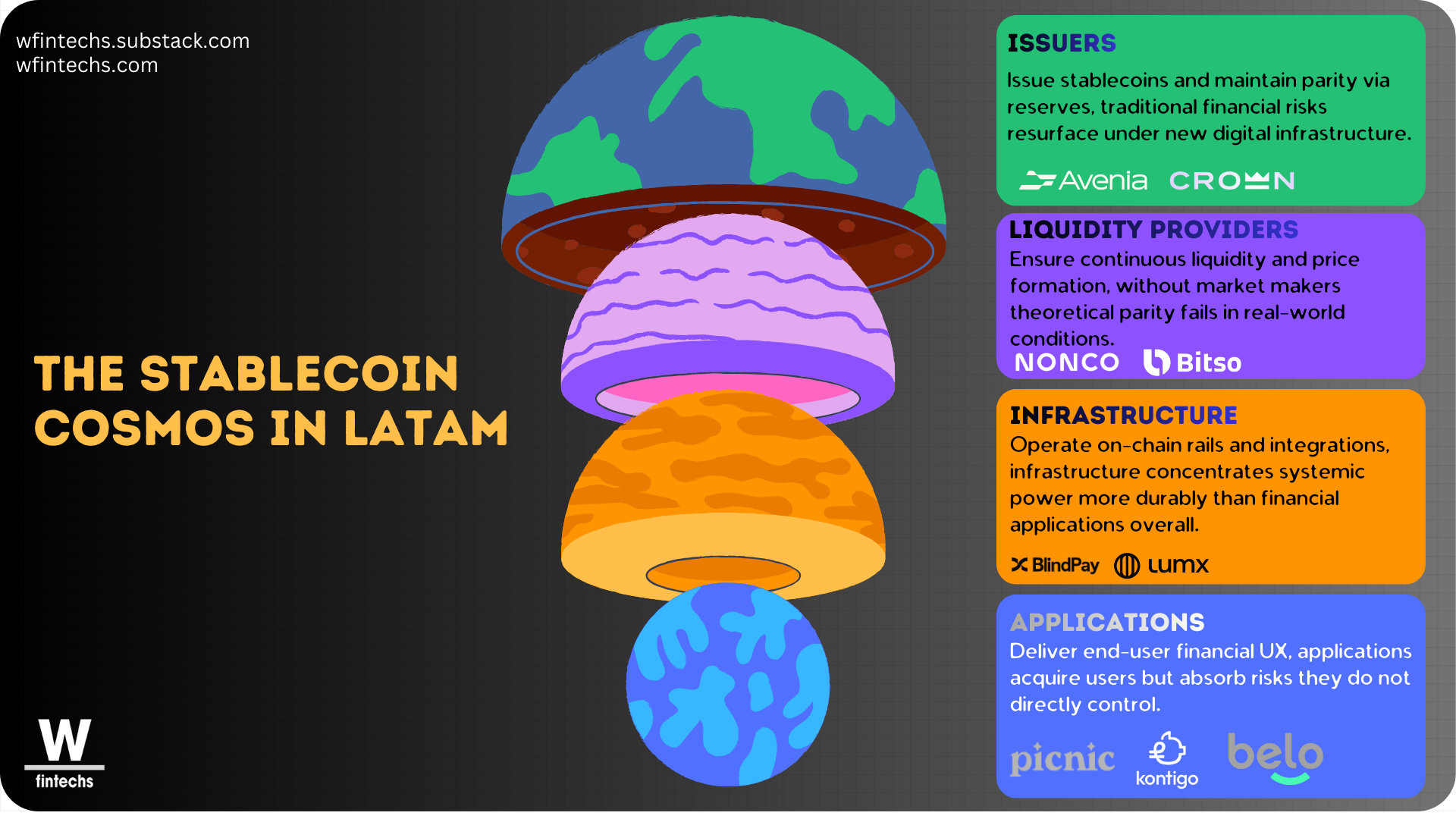

Em dezembro de 2025, me deparei com algumas propostas que achei interessante. Uma forma útil de organizar essa discussão é olhar para o ecossistema de stablecoins na América Latina como uma stack composta por camadas distintas, cada uma com funções, incentivos e riscos distintos.

Na base estão os emissores. São eles que criam a stablecoin e sustentam a promessa de paridade por meio de reservas. É aqui que se concentra o debate regulatório mais tradicional, porque é nessa camada que surgem questões como a qualidade dos ativos, segregação patrimonial e riscos de crédito. Ou seja, quando uma stablecoin é lastreada em depósitos bancários sujeitos a reservas fracionárias, por exemplo, ela acaba herdando os mesmos riscos do sistema financeiro tradicional, mas com uma nova roupagem tecnológica.

Logo acima estão os provedores de liquidez. São market makers, exchanges e mesas que garantem conversibilidade, profundidade de mercado e formação de preço. Essa camada costuma ser invisível para o usuário final, mas é onde se tenta preservar a liquidez contínua.

A terceira camada é a de infraestrutura. Aqui entram as blockchains, os sistemas de pagamento on-chain, bridges, smart accounts e, mais recentemente, trilhos que conectam diretamente o mundo cripto aos sistemas globais de cartões e pagamentos tradicionais. É nessa camada que alguns projetos têm concentrado seus esforços.

Por fim, no topo da stack, está a camada de aplicação. É onde aparecem os neobanks, wallets, apps de remessa, soluções B2B de tesouraria e pagamentos. É a camada mais exposta, porque frequentemente tenta oferecer uma experiência que depende de decisões e riscos assumidos em níveis que ela não controla diretamente. É nessa camada que quero focar hoje.

Kontigo

Um dos casos que encontrei em meados de dezembro foi o da Kontigo, startup de origem venezuelana, registrada nos Estados Unidos e com operações em países como Venezuela, Colômbia, México e Brasil. A empresa oferece um bom ponto de partida para entender os dilemas e também as ambições dos chamados neobanks de stablecoin, principalmente em países sancionados e com desafios econômicos e regulatórios.

A proposta é oferecer aos usuários, especialmente em países com moedas frágeis e acesso limitado a serviços financeiros internacionais, uma conta baseada em USDC, emitido pela Circle, que funcione como unidade de conta estável, meio de pagamento e porta de entrada para o sistema financeiro global.

O valor da Kontigo não está apenas na stablecoin em si, mas na tentativa de empacotar essa infraestrutura em uma experiência simples, próxima do que o usuário já espera de um neobanco. A empresa se apresenta como um “super app” de stablecoin, combinando poupança em USDC, possibilidade de exposição a criptoativos como BTC, pagamentos na moeda local e um cartão internacional aceito em mais de 100 países.

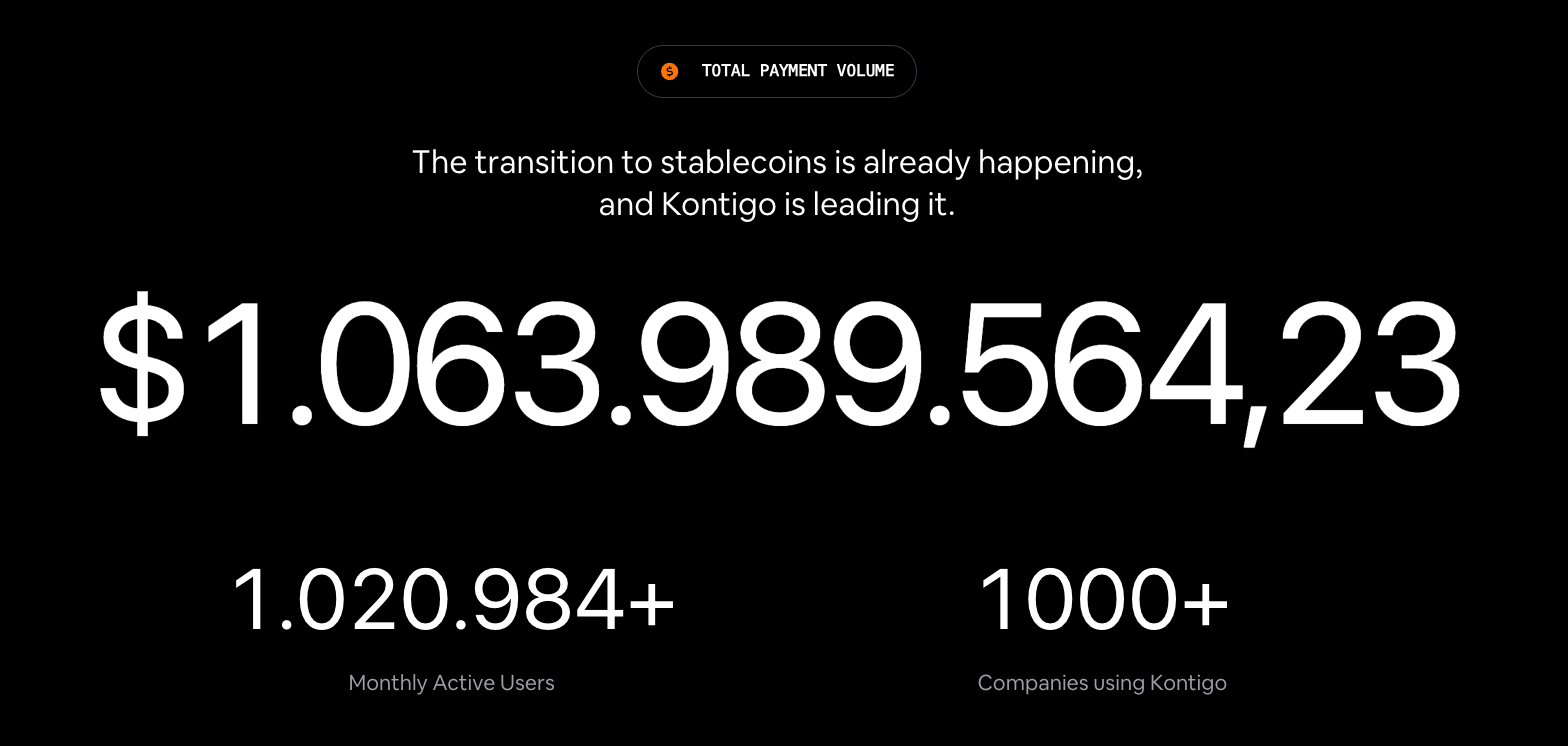

Essa narrativa, de certa forma, dialoga com promessas antigas da região. Em versões mais politizadas, já vimos propostas semelhantes vindas do próprio Estado, como no caso do Petro, a moeda virtual lançada pelo governo da Venezuela. A diferença é que, agora, o discurso vem de startups bem capitalizadas. A Kontigo, por exemplo, destaca parcerias com empresas como Circle, Coinbase e Stripe, além de ter levantado uma rodada seed de US$ 20 milhões com investidores como Y Combinator e Coinbase Ventures.

Os números divulgados pela empresa (que dependem de como ela mede usuários e volume) ajudam a mensurar a dimensão dessa ambição: mais de um milhão de usuários ativos mensais, mais de mil empresas utilizando a plataforma e um volume total de pagamentos superior a US$ 1 bilhão.

Curiosamente, na mesma semana em que os Estados Unidos prenderam Nicolás Maduro, a empresa passou por um episódio de acesso não autorizado e bloqueio temporário de saques. Segundo as comunicações oficiais da empresa, mais de mil usuários foram afetados, com cerca de USDC 340 mil envolvidos. A empresa afirmou publicamente que processaria o reembolso integral dos valores impactados, iniciou o ressarcimento caso a caso e suspendeu temporariamente alguns métodos de login e saque como medida de segurança. Independentemente do juízo de valor, o episódio mostra bem os riscos que essa camada mais próxima do usuário final enfrenta.

Para entender por que esse tipo de episódio acontece, vale olhar para como a operação estava estruturada. De um lado, a entrada de recursos acontecia por meio de depósitos e transferências locais em bancos privados, que serviam como porta de entrada para a conversão em USDC. De outro, esses saldos eram geridos dentro da aplicação, integrados a carteiras digitais, cartões internacionais e, em alguns casos, a fluxos que permitiam a movimentação para fora do país via exchanges globais.

É justamente nessa complexidade que aparece uma explicação plausível para o episódio. Quanto mais intermediários e sistemas conectados participam da operação, maior é o número de pontos sensíveis e maior a chance de que um problema em uma camada acabe se refletindo nas demais. A Kontigo reúne, ao mesmo tempo, três elementos particularmente delicados: ao combinar acesso a stablecoins em dólar, integração com bancos locais em um país sob sanções e conexão direta com exchanges globais dentro do mesmo fluxo operacional.

Isoladamente, nenhum desses elementos é incomum ou necessariamente problemático. Mas o risco surge quando todos passam a operar dentro do mesmo fluxo. Quando recursos locais podem ser convertidos em USDC e transferidos rapidamente para fora do país, a plataforma passa a funcionar, ainda que de forma indireta, como um canal relevante de saída de valor. Em contextos de controle cambial, esse tipo de dinâmica costuma tensionar ainda mais os limites operacionais e regulatórios.

Um ponto interessante desta história da Kontigo está também no contexto institucional em que ela passa a operar. Em países como a Venezuela, a fronteira entre a inovação financeira e o jogo político sempre foi tênue. Um relatório chamado Nuevas formas de corrupción y lavado de dinero, publicado no fim de 2025 pela Transparencia Venezuela, ajuda a entender esse pano de fundo ao mostrar como, após o colapso do Petro e a reestruturação da Sunacrip, antigo regulador estatal de criptoativos no país, o governo venezuelano passou a tolerar e, em alguns casos, legitimar novos canais cripto como forma de aliviar a escassez de dólares e recompor algum nível de funcionamento do mercado cambial.

Nesse novo arranjo, plataformas como a Kontigo passaram a ocupar um espaço ambíguo. Ao mesmo tempo que oferecem um serviço real a cidadãos e empresas que precisam preservar valor, pagar fornecedores ou acessar meios de pagamento internacionais, acabam também funcionando como uma espécie de válvula de escape informal do sistema financeiro tradicional venezuelano, especialmente quando permitem recargas relevantes em USDC a partir de depósitos em dinheiro ou transferências locais, com pouca clareza sobre a origem econômica desses recursos. Talvez essa seja a consequência mais inevitável de operar em um ambiente onde o controle de capitais e a informalidade caminham juntos há décadas.

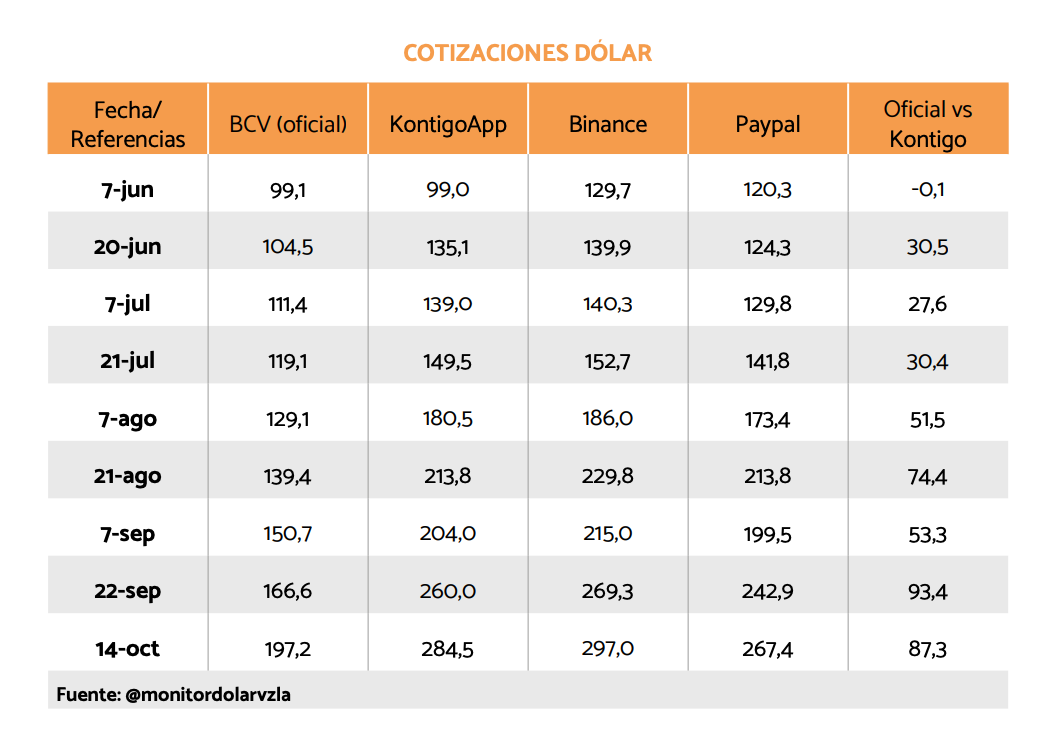

O próprio relatório mostra como, a partir de meados de 2025, o USDC e o USDT passaram a desempenhar um papel importante na formação de preços do dólar no mercado venezuelano.

Em alguns momentos, a cotação praticada por aplicativos locais passou a se aproximar mais do dólar paralelo do que da taxa oficial. Em 21 de agosto de 2025, por exemplo, o spread da KontigoApp em relação ao dólar do Banco Central da Venezuela chegou a quase 50%. A partir de junho daquele ano, as corretoras passaram a oferecer não apenas dólares, mas também USDT e USDC, disponibilizados por meio das duas plataformas autorizadas, Crixto, no caso do USDT, e Kontigo, no caso do USDC.

Há também um deslocamento importante na lógica de risco. Diferentemente do período do Petro, quando o controle era centralizado e explicitamente político, o modelo atual distribui mais responsabilidades entre as exchanges autorizadas, os bancos privados, os aplicativos e os usuários finais. E como o próprio relatório sugere, não há hoje um acompanhamento consistente, por parte das autoridades bancárias ou regulatórias, sobre a origem dos fundos utilizados para recarregar carteiras em stablecoins, nem sobre os fluxos posteriores quando esses ativos são transferidos para exchanges internacionais.

Há ainda um outro ponto relevante nesse caso, que é a forma como esse modelo desafia as categorias tradicionais de supervisão. A Kontigo não é um banco, não é exatamente uma exchange global e tampouco opera como uma simples carteira não custodial. Ela acaba ocupando um espaço híbrido, difícil de enquadrar, em que parte das responsabilidades recai sobre parceiros bancários locais, parte sobre emissores de stablecoin e parte sobre a própria aplicação. Essa fragmentação torna ainda mais complexa qualquer tentativa de fiscalização e ajuda a explicar por que, mesmo após o colapso do Petro, o governo venezuelano acabou tolerando novas formas de intermediação cripto, ainda que sem um arcabouço claro de governança.

Gnosis

É justamente a partir dessa constatação que o contraste com iniciativas como a Gnosis Pay se torna interessante. O foco da Gnosis não está em construir uma experiência bancária completa para o usuário final, mas sim em resolver, de forma mais estrutural, a mecânica de liquidação que sustenta os pagamentos via stablecoin.

Alguns materiais da Gnosis ajudam a tornar essa leitura mais tangível. No modelo que eles desenham, a transação com cartão não é convertida primeiro em moeda fiduciária local para depois ser reconciliada no sistema bancário tradicional. A liquidação acontece on-chain. O USDC sai de contas digitais controladas pelo próprio usuário e é encaminhado para os endereços que fazem a liquidação das transações com a rede da Visa, depois das etapas normais de autorização do pagamento. Em alguns casos, esse processo passa por diferentes blockchains, mas o princípio é o mesmo. O dinheiro segue um trajeto claro do início ao fim, com regras explícitas e possibilidade de acompanhamento em cada etapa do processo.

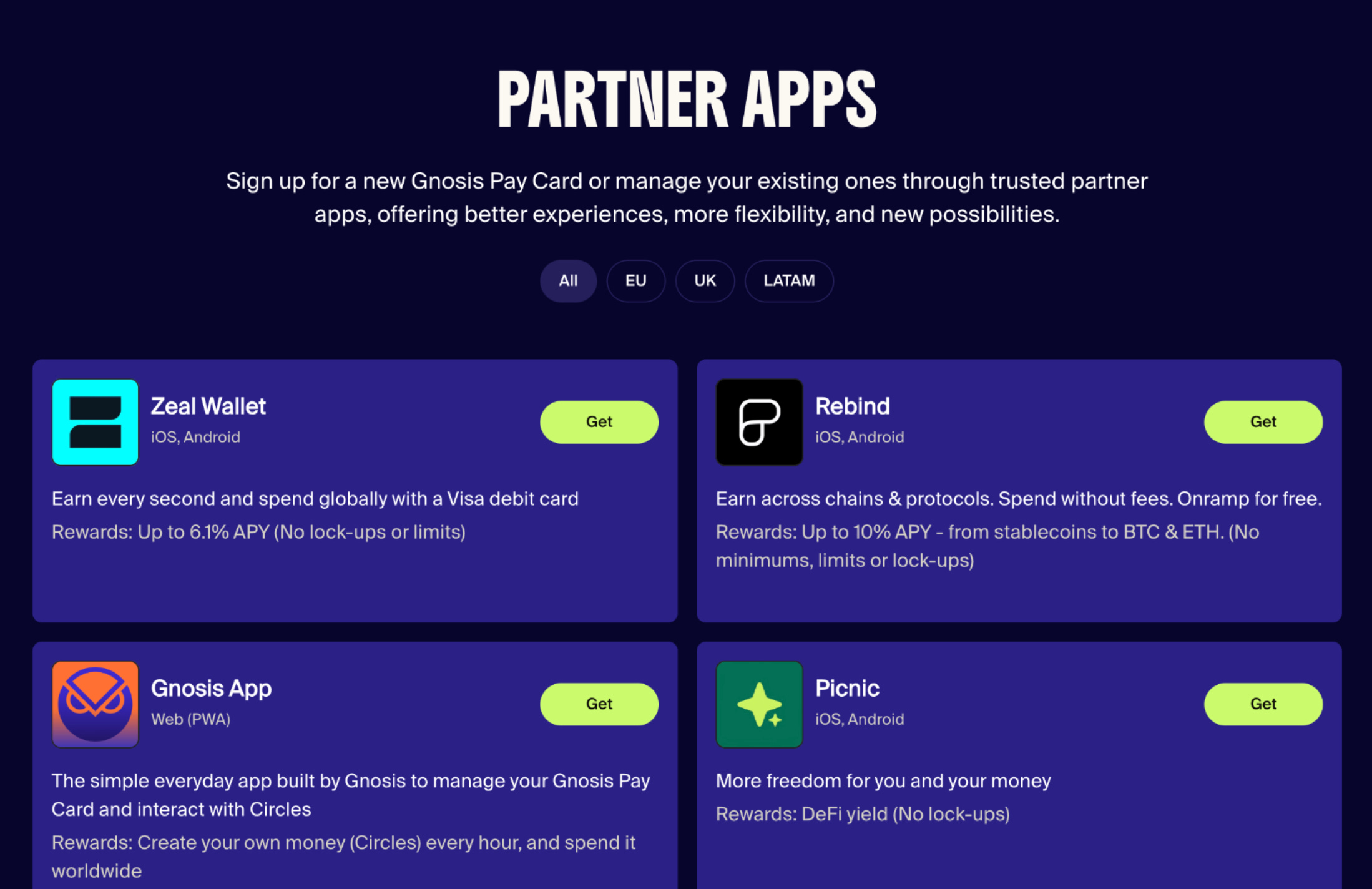

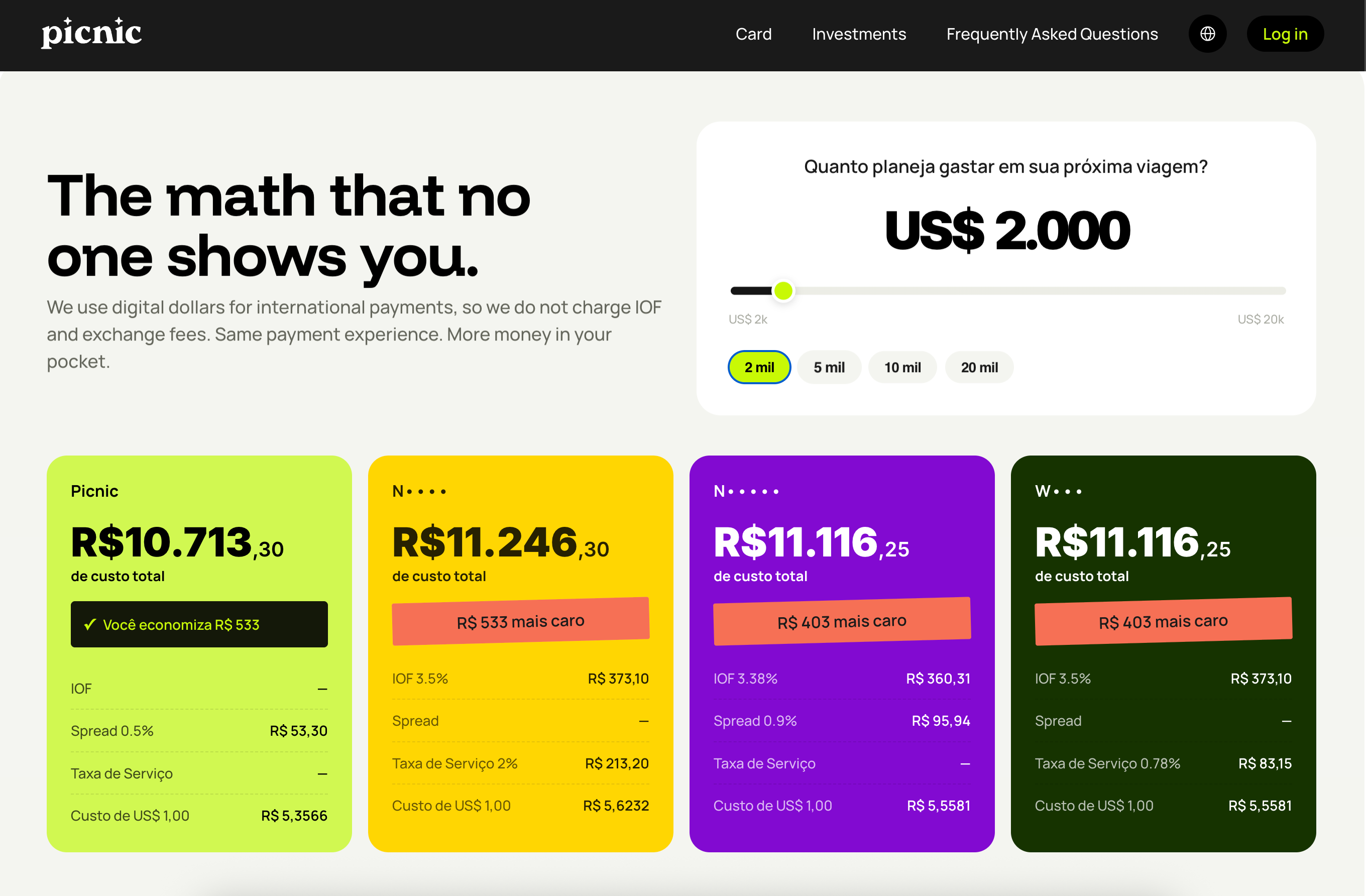

Essa arquitetura ganha relevância quando se observa como a Gnosis escolhe chegar ao usuário final. Em vez de operar ela mesma a interface, a empresa constrói uma camada de infraestrutura white-label que permite que terceiros lancem cartões, contas e experiências completas sobre esse trilho. É aqui que entram parceiros como a Picnic no Brasil, além de outras aplicações listadas como Zeal, Rebind e wallets integradas ao ecossistema Gnosis.

No caso da Picnic, o usuário final interage com um produto que se comunica em linguagem local, promete economia em câmbio, ausência de IOF e uma experiência familiar de cartão internacional. Por baixo dessa interface, porém, o que sustenta o modelo não é uma conta bancária tradicional, mas a estrutura de stablecoins e liquidação on-chain da Gnosis.

Para 2026

Acho que a principal lição que já se desenha neste início de 2026 é que as fronteiras entre inovação em ativos digitais e a adaptação institucional continuam extremamente tênues. Em ambientes sancionados ou semi-isolados, estruturas cripto tendem a assumir, quase naturalmente, o papel de ponte funcional entre economias locais e o sistema financeiro global. Nesse sentido, a Kontigo aparece menos como uma exceção e mais como um retrato de como startups bem-intencionadas podem acabar operando em zonas cinzentas, por responderem a uma demanda real que o sistema formal deixou de atender ou preferiu ignorar.

Provavelmente ao longo de 2026 passemos a ver mais players explorando a camada final (B2B2C) do que a camada de infraestrutura. Por consequência, o amadurecimento desse ecossistema passará menos pela multiplicação de novos neobanks de stablecoin e mais por uma leitura mais clara do papel que cada camada pode, de fato, desempenhar.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.