#83: A nova fronteira da inclusão financeira: a crise imigratória e o poder da inovação financeira com o Open Banking e pagamentos transfronteiriços

W FINTECHS NEWSLETTER #83: 07/08-13/08

Esta edição é trazida pela

Usando a plataforma da Boyce Data, seu negócio está em conformidade com a LGPD, GDPR e CCPA. A Boyce Data permite a coleta de consentimentos e evidências de verificação, facilitando os processos de Auditorias.

Nota:

Após conhecer o time da Sensedia numa visita que fiz à Bogotá em maio, e conversar, já em São Paulo, com a Natalia Cruz, head de Open Finance na empresa, percebi que a inovação financeira pode ir muito além do que imaginamos. Natalia compartilhou comigo um case que a Sensedia e CI&T desenvolveram num hackathon nos EUA para trazer mais dignidade financeira para imigrantes. Esta edição, então, será dedicada a isso!

Aproveito o alcance desta newsletter para compartilhar algumas campanhas que visam ajudar famílias de refugiados:

Agradecimento especial à minha querida amiga, Brittany Gullet, da Avato, pela conexão com a Natalia!

Boa leitura! 🤝

📝Key Takeaways:

Milhões de pessoas deixam, ano após ano, suas terras natais em busca de melhores oportunidades. Os que sobrevivem aos perigosos e incertos trajetos com destino ao novo país, encontram novas páginas de desafios, principalmente financeiros;

Barreiras linguísticas, verificações de identidade rigorosas, contratos de trabalho informais e a ausência de histórico financeiro dificultam ainda mais o acesso a serviços financeiros;

Imigrantes trazem perspectivas variadas sobre a confiabilidade das instituições financeiras, baseadas em experiências passadas. A desconfiança é mais comum em locais com histórico de instabilidade financeira;

A falta de interoperabilidade dos sistemas financeiros globais representa um desafio estrutural que diminui a eficácia e a acessibilidade dos serviços de transferência de dinheiro e também impacta o consumo de crédito, uma vez que o imigrante, muitas vezes, terá que desenvolver do zero seu histórico financeiro;

Com soluções como uma API de "Credit Score cross-border", da Sensedia e CI&T por exemplo, é possível simplificar a inclusão financeira de imigrantes;

Enviar remessas é uma das práticas financeiras mais comuns e importantes dos imigrantes, mas ainda é custoso e complexo. Soluções como a Tumoni com seu foco em fornecer serviços financeiros abrangentes e acessíveis para os centro-americanos, mostram que as fintechs têm o potencial de transformar radicalmente essa realidade.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m., você receberá um e-mail sobre os principais fatos e insights deste universo.

Não sabíamos quem era Alan Kurdi, tampouco tínhamos ideia de seus sonhos, de qual era seu brinquedo favorito, ou o que ele gostaria de ser quando crescesse. Mas nos sensibilizamos quando em setembro de 2015 sua foto, de bruços na areia de uma praia na Turquia, percorreu o mundo.

Alan Kurdi era sírio, nasceu em Kobanê, uma cidade síria devastada pela guerra civil que assolava o país desde 2011. A família do pequeno garoto estava tentando escapar do conflito e procurava refúgio na Europa, como muitos outros sírios desesperados por encontrar segurança e uma vida melhor para suas famílias. Seu pai, Abdullah Kurdi, sua mãe, Rehan, e seu irmão mais velho, Galip, também estavam presentes durante a viagem em busca de um futuro mais promissor. Em setembro de 2015, a família Kurdi tentou fazer a perigosa jornada através do Mar Mediterrâneo, a bordo de um pequeno barco superlotado, com destino à ilha grega de Kos. No entanto, as condições do mar eram perigosas e o barco virou, resultando na morte de 12 pessoas, incluindo Alan, seu irmão Galip e sua mãe Rehan.

Um ano atrás, 51 pessoas se reuniram em uma casa no norte do México. Um caminhão estacionou e o homem que eles pagaram para conduzi-los até os Estados Unidos os direcionou para o trailer. Horas depois, eles foram encontrados mortos pela exposição ao calor, ainda naquele trailer, nos arredores de San Antonio.

Era meia noite no Brasil, quando Vladimir Putin anunciou a invasão no território ucraniano. Horas depois, os transportes nas fronteiras da Ucrânia estavam lotados com milhões tentando fugir do conflito. Mais de 5 milhões de ucranianos já deixaram sua terra natal desde a invasão russa, dois terços dos quais não devem retornar.

Milhões de pessoas deixam, ano após ano, suas terras natais em busca de melhores oportunidades. Os que sobrevivem aos perigosos e incertos trajetos com destino ao novo país, encontram novas páginas de desafios, principalmente financeiros.

A nova fronteira da inclusão

Essas pessoas saem de seus países de origem muitas vezes com poucos (ou nenhum) documentos, um sonho e sendo sua única garantia a sua esperança. Sem garantias tangíveis, sem histórico financeiro e um score de crédito, a nova vida no novo país parece impossível.

A imigração e a inclusão financeira

A migração internacional desempenha um papel importante na globalização. Relatórios recentes da Organização Internacional para as Migrações (OIM) destacam seu impacto positivo no desenvolvimento tanto dos países de origem quanto dos destinos. De acordo com um relatório suíço sobre inclusão financeira de migrantes 1, a migração internacional segue um ciclo composto por cinco etapas: preparação antes da partida, trajeto/transição, chegada ao país de destino, integração nesse país e, por fim, retorno ou reintegração no país de origem (em alguns casos).

Em cada estágio, a necessidade financeira do imigrante varia, envolvendo fundos para emergências durante a jornada, recursos para necessidades básicas como moradia, comida e cuidados médicos, e serviços financeiros que ofereçam poupança, remessas para família, crédito ao consumidor e seguro de saúde.

A literatura sobre o tema possui um consenso de que a plena integração econômica dos imigrantes demanda não somente acesso ao setor financeiro informal, mas também ao formal, abrangendo bancos, seguradoras, fundos de pensão e outras instituições financeiras. Pois ao utilizar essas instituições, os imigrantes podem efetivamente ampliar suas atividades na sociedade, seja sendo empreendedor, adquirindo propriedades, estabelecer históricos financeiros, poupar para a aposentadoria e mitigar riscos financeiros e outras adversidades.

No entanto, ainda há muitas barreiras e desafios. Um estudo realizado na Cidade de Nova York 2, focando em três grupos de imigrantes de primeira geração (chineses, equatorianos e mexicanos), identificou diversas lacunas na inclusão financeira.

De acordo com o estudo, diversos fatores influenciam o acesso financeiro, incluindo renda, educação, anos nos EUA e estado civil. Barreiras linguísticas, requisitos de identificação e desconfiança nas instituições financeiras também podem dificultar o acesso. As comunidades hispânicas têm desafios específicos, como o uso de poupanças informais e barreiras de acesso. Enquanto chineses têm alta prevalência de contas de poupança, imigrantes equatorianos e mexicanos enfrentam mais barreiras. A diferença significativa na prevalência da poupança formal é às vezes explicada por uma "cultura de poupança" entre as comunidades chinesas.

Um outro estudo feito pelo Federal Reserve Bank de Chicago3 destacou que instituições sólidas no país de origem influenciam a participação nos mercados financeiros dos EUA. Imigrantes trazem perspectivas variadas sobre a confiabilidade das instituições financeiras, baseadas em experiências passadas. A desconfiança é mais comum em locais com histórico de instabilidade financeira. Sendo assim, a qualidade das instituições do país de origem explica grande parte da diferença na participação financeira entre imigrantes e nativos nos EUA, afetando o uso de contas correntes, poupança e investimentos.

🟡Na edição 50, abordei como a instabilidade institucional na Argentina prejudicou seu desenvolvimento econômico, e por que acredito que a inovação financeira pode trazer mais visão de longo prazo e estabilidade para a economia dos argentinos. (link aqui 👈)

A falta de documentação adequada também é um obstáculo significativo para a bancarização. Em particular, a falta de identificação pessoal e documentação de registro dificulta muito para os imigrantes atenderem às rigorosas regras de KYC dos bancos comerciais regulados.

As contas bancárias também costumam ser muito caras para os imigrantes. Muitos imigrantes veem os bancos como sendo para os ricos. A aparência formal dos bancos e o modo reservado com o qual os clientes às vezes são tratados podem intimidar os imigrantes (algo que as fintechs podem ajudar a mudar!). O estudo feito na Cidade de Nova York encontrou que taxas, requisitos de crédito e requisitos de saldo mínimo são os principais impedimentos comuns ao acesso bancário. Em média, um aumento de $100 no requisito mínimo de saldo inicial reduz a probabilidade de possuir uma conta corrente em 1,5 ponto percentual entre os lares com renda mais baixa.

A percepção do alto custo de atender a imigrantes de baixa renda, que podem exigir transações frequentes envolvendo quantias relativamente baixas de dinheiro, presume-se ser uma barreira chave que afeta tanto os imigrantes quanto os não imigrantes de baixa renda, já que os bancos podem encontrar menos incentivos de lucro para atender a esse mercado.

Crédito

Alguns outros estudos destacaram que outra barreira que impede a inclusão financeira dos imigrantes é ter que estabelecer um novo histórico financeiro e começar a desenvolver um histórico de crédito novamente. A falta de interoperabilidade dos sistemas financeiros globais representa um desafio estrutural que diminui a eficácia e a acessibilidade dos serviços de transferência de dinheiro e também impacta o consumo de crédito, uma vez que o imigrante, muitas vezes, terá que desenvolver do zero seu histórico financeiro.

Open Banking cross-border e os imigrantes

Há quase um ano (29/08/2022), escrevi sobre a interoperabilidade entre ecossistemas de compartilhamento de dados (link 👉 aqui ). Aos poucos estamos avançando para ecossistemas regulados, ou não, cada vez mais abrangentes, contendo não apenas dados financeiros mas também outros tipos de dados (telecom, energia, saúde, etc). A grande pergunta que fica é: estes ecossistemas serão interoperáveis? Com os dados que já estão sendo compartilhados será possível compartilhá-los com outras jurisdições?

A OpenID, no ano passado, trouxe essa discussão em um paper (link 👉 aqui). O documento diz que os governos terão influência limitada quando se tratar de Open Finance e Open Data transfronteiriços. O impulso se dará pelo setor privado, quando este notar seus benefícios. A OpenID destacou que entre seus benefícios, estão:

Economia de custos com a construção de uma única plataforma global que pode atender a várias jurisdições;

Produtos e serviços com alto valor agregado, possibilitando novos casos de uso a partir dos dados coletados;

Custo, tempo e outras economias na iniciação de pagamentos que não são atendidos atualmente.

Quase um ano depois, em uma conversa com a Natalia Cruz, head de Open Finance na Sensedia, parece que isso poderá se tornar possível antes mesmo do que imaginávamos (mas ainda de forma limitada, claro).

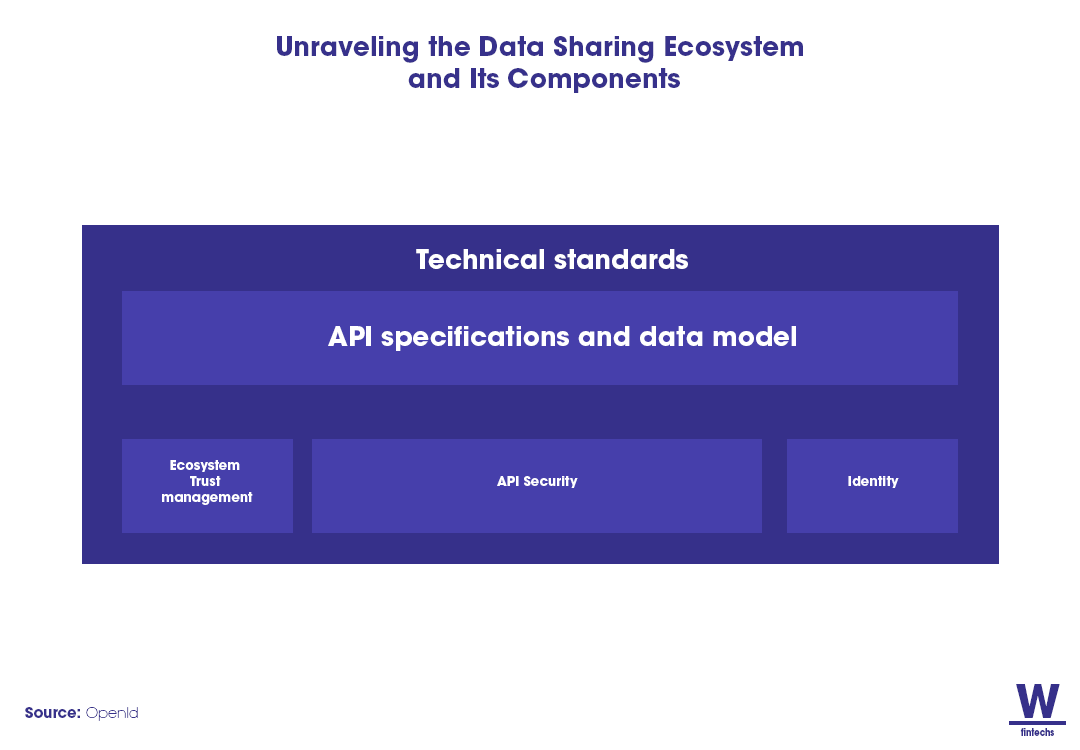

A construção de um ecossistema de compartilhamento de dados: o desafio da padronização

Construir um ecossistema de compartilhamento de dados é complexo e envolve diversos elementos interconectados. Um desses elementos fundamentais é o protocolo de identidade, responsável por regular a transferência de informações de identificação entre Provedores de Dados e Consumidores de Dados, sempre com o consentimento do Usuário Final.

Neste ponto, o OpenID Connect 1.0 emergiu como um padrão amplamente aceito globalmente para autenticação de usuário final, fortalecido pela extensão OAuth 2, solidificando-se como um padrão da indústria com amplo suporte de fornecedores.

Outro componente crítico é o perfil de segurança, o qual estabelece os parâmetros de autenticação, autorização, proteção de dados e integridade das mensagens. A FAPI, baseada em OAuth, tem sido a escolha preponderante para perfis de segurança em ecossistemas de Open Banking, Open Finance e Open Data. Mesmo que algumas regiões adotem a FAPI CIBA para autenticação desacoplada (no qual a autenticação do usuário é separada ou desconectada do fluxo principal de interação, permitindo que o usuário seja autenticado em um ambiente separado e seguro, muitas vezes fora da interface principal da aplicação ou do serviço), a adoção global da FAPI permitiu redução de custos e suporte de múltiplos fornecedores. Além disso, a transição para o FAPI 2 simplificou ainda mais o perfil de segurança, enriquecendo a funcionalidade e interoperabilidade.

No entanto, um dos desafios mais complexos é a construção de uma estrutura de gerenciamento de confiança, fundamental para estabelecer níveis mínimos de confiança entre os participantes do ecossistema. Apesar da importância, não existe uma padronização significativa nessa área, e cada jurisdição desenvolveu suas próprias estruturas para determinar quais entidades merecem acesso ao ecossistema, assegurando conformidade e mantendo registros precisos. Em ambientes privados, estabelecer confiança costuma ser mais direto e adaptado às necessidades específicas. No entanto, nos contextos de Open Banking e Open Finance, a administração da confiança frequentemente envolve a intervenção de registros centrais, supervisionados por órgãos reguladores ou entidades autorizadas.

Leia sobre A construção do Open Finance e o papel dos diretórios, clicando👉 aqui).

Padronizar as especificações funcionais de APIs e modelos de dados é uma etapa crucial para garantir um entendimento uniforme entre os Provedores de Dados e os Consumidores de Dados. A padronização de modelos de dados tem ocorrido em áreas como a ISO 20022, embora algumas implementações também adotem modelos personalizados. Contudo, a maior diversidade ocorre nas especificações funcionais de APIs, frequentemente regulamentadas por órgãos locais de supervisão. A busca por padrões globais, como o OpenID Connect e FAPI, é motivada pela confiabilidade comprovada, segurança, economia de custos e suporte de fornecedores, sendo adotados em diversos mercados.

Existem muitos mercados com padrões liderados pelo mercado (por exemplo, Índia, Cingapura, Berlin Group), que também podem servir para fornecer casos de uso de Open Banking, mas que aumentam a complexidade de permitir casos de uso transfronteiriços. O Berlin Group, por exemplo, é uma iniciativa que trabalha na padronização em várias jurisdições na Europa (Alemanha, França, Itália, Macedônia, Holanda, Portugal, Áustria, Eslováquia, Sérvia e etc.), também existe o FDX (EUA e Canadá).

Apesar dos esforços em direção à padronização global, ainda existem muitos desafios, já que muitas jurisdições priorizam casos de uso internos do que casos transfronteiriços, e há a ausência de uma autoridade de governança global, o que dificulta a coordenação.

Case da Sensedia e CI&T: Open Banking transfronteiriço

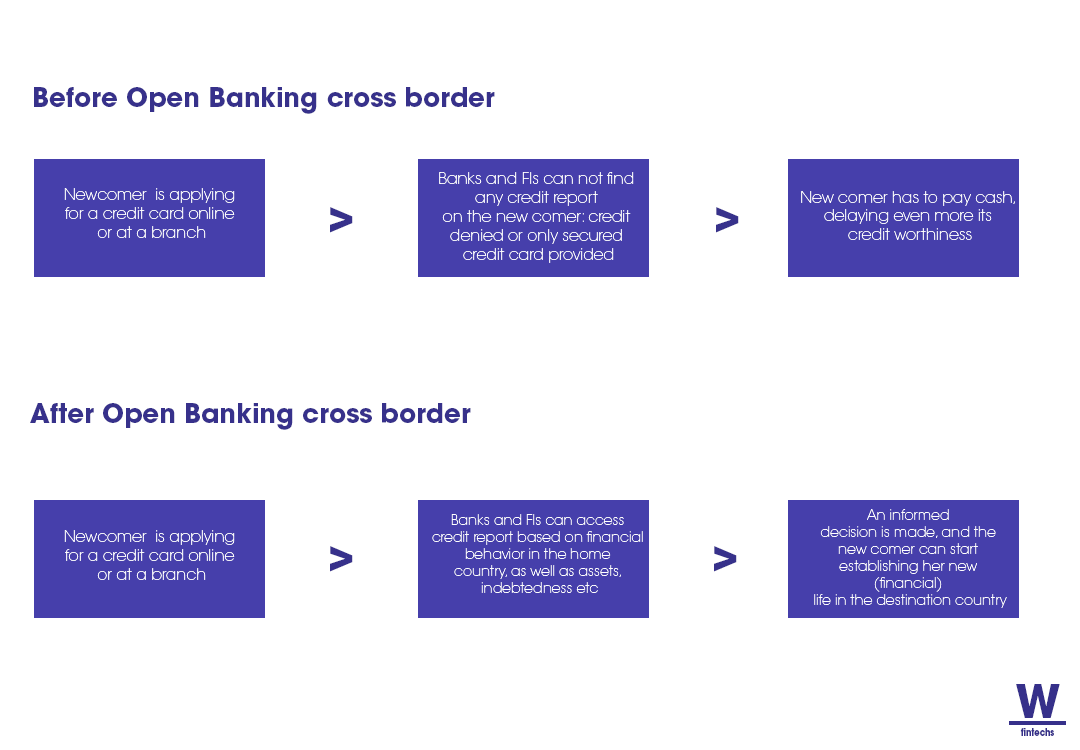

O case da Sensedia e CI&T exemplifica o potencial das interações entre ecossistemas padronizados e interoperáveis. Como vimos, um dos grupos frequentemente negligenciados pelo sistema financeiro são os imigrantes (ou recém-chegados, ou seja, os imigrantes em seu primeiro ano de estadia em um novo país). É importante destacar que essa parcela da população, embora significativa, muitas vezes permanece "invisível ao crédito", uma vez que carece de histórico financeiro no país de destino.

No cenário atual, a jornada dos recém-chegados é delineada da seguinte forma: quando um imigrante está no Canadá, por exemplo, e busca solicitar um cartão de crédito online ou em uma agência bancária, ou quando está nos Estados Unidos e busca financiamento para um carro, a situação é desafiadora. As instituições financeiras muitas vezes se deparam com a incapacidade de acessar um histórico de crédito, o que pode resultar na negação de crédito ou na concessão apenas de um cartão de crédito garantido, que exige um depósito em dinheiro.

Essa limitação frequentemente força os imigrantes a efetuarem pagamentos em dinheiro, o que, por sua vez, atrasa ainda mais o processo de construção de sua credibilidade financeira no novo país. Nesse contexto, a Sensedia e CI&T abraçaram o desafio de revolucionar a inclusão desses recém-chegados por meio da aplicação das APIs FDX — um dos vários padrões de API disponíveis no mundo.

Dessa forma, surgiu uma solução visionária: a criação de uma API de "Credit Score cross-border" que simplifica a inclusão financeira dos recém-chegados. Os benefícios esperados são notáveis: uma avaliação de risco mais precisa, a geração de leads mais qualificados e econômicos para as instituições financeiras e, sobretudo, a possibilidade de decisões de crédito justas e rápidas para os imigrantes recentes, tudo isso viabilizado por meio da padronização oferecida pelas APIs FDX.

A jornada transformada pelo Open Banking funciona da seguinte maneira: quando um recém-chegado está no Canadá e deseja solicitar um cartão de crédito, as instituições financeiras podem agora acessar um histórico de crédito baseado no comportamento financeiro do seu país de origem, além de considerar outros fatores relevantes para a análise do risco.

Esse acesso a informações detalhadas permite que uma decisão informada seja tomada, possibilitando que o recém-chegado inicie sua nova jornada financeira no país de destino. A plataforma Global Pass, criada pela CI&T, desempenha um papel fundamental nesse processo para capturar dados do consumidor e fornecer a experiência do usuário.

Uma pesquisa da Organização Internacional do Trabalho, mostrou que a cada ano mais de 5 milhões de pessoas mudam de país 4, um número que tende a crescer ainda mais com a crescente mobilidade global. Sendo assim, a necessidade de soluções como esta da Sensedia e CI&T serão ainda mais poderosas na inclusão financeira.

Esse projeto não se limita apenas aos Estados Unidos e Canadá. Com a adesão de mais países aos padrões FDX, ou o lançamento de suas próprias especificações de Open Banking, a visão do GlobalPass é de se tornar uma plataforma fintech que facilitará a mobilidade global não apenas para imigrantes, mas também para uma gama diversificada de nômades digitais, estudantes internacionais e refugiados.

O GlobalPass emerge como um exemplo vivo de como a inovação baseada em APIs pode efetivamente tornar a vida financeira dos milhões de indivíduos em transição muito mais acessível, justa e próspera.

O desafio das remessas e os pagamentos transfronteiriços

Além da necessidade de crédito, enviar remessas é uma das práticas financeiras mais comuns e importantes dos imigrantes. Essa prática financeira é tão comum quanto crucial para muitos indivíduos que deixam seus países de origem em busca de melhores oportunidades. Mais de 40% dos imigrantes enviam remessas para suas famílias, um ato de apoio e conexão que transcende fronteiras. No entanto, o processo de envio e recebimento de remessas muitas vezes é complexo e caro.

Como vimos, a situação financeira dos imigrantes é repleta de complexidades. Verificações de identidade rigorosas, contratos de trabalho informais e a ausência de histórico financeiro dificultam ainda mais o acesso a serviços financeiros. Esse cenário resulta na dependência de intermediários em dinheiro para facilitar as transações. Operadores de transferência de dinheiro, como Western Union e MoneyGram, têm dominado esse espaço, representando de 70 a 80% de todas as remessas enviadas. Essa tendência é reforçada pelo fato de que entre 3% e 11% das remessas dos Estados Unidos para a América Latina ocorrem por meio de instituições bancárias. Mesmo aqueles com contas bancárias frequentemente evitam essas instituições ao enviar dinheiro para casa, optando por canais mais acessíveis.

A escolha entre operadores de transferência de dinheiro e bancos para remessas não é apenas determinada pela praticidade, mas também por fatores como nível de educação e renda. Imigrantes com maior nível de educação e renda têm mais probabilidade de usar instituições bancárias para enviar dinheiro para suas famílias em seus países de origem. Além disso, famílias mais abastadas podem recorrer a transferências entre contas bancárias, reduzindo custos e melhorando a eficiência do processo.

O cenário das remessas internacionais se expandiu de forma extraordinária nas últimas décadas, com crescimento contínuo. No entanto, o uso predominante de operadores de transferência de dinheiro e a falta de acesso bancário entre muitos imigrantes levaram a uma ineficiência significativa e a altas taxas de remessa. Este é o ponto de partida para a Tumoni, uma fintech fundada nos EUA voltada para os centro-americanos.

Inspirada no sucesso do Nubank no Brasil, a Tumoni surge como uma solução abrangente para os desafios financeiros enfrentados pelos centro-americanos. Com o objetivo de se tornar o "NuBank para cada centro-americano", a Tumoni começa fornecendo cartões e remessas gratuitas. Essa abordagem não apenas reduz as taxas desnecessárias, mas também introduz um ecossistema financeiro digital centrado nas necessidades dos usuários.

A Tumoni baseia-se em uma abordagem tecnológica de ponta, utilizando aprendizado de máquina para autenticação de identidade e simplificação do processo de verificação.

A oferta de cartões de débito gratuitos, remessas sem custo e transferências instantâneas através de um fluxo de dinheiro fechado destaca a eficiência e a acessibilidade da plataforma. A experiência digital da Tumoni é totalmente personalizada para os centro-americanos, com aplicativos nativos e suporte na língua nativa.

🚀 Conheça a Tumoni clicando aqui 👈

Convidei o CEO, Paolo Delaunay, para falar um pouco sobre o mercado, os desafios que tem encontrado e a solução da Tumoni:

“Com mais de $32 bilhões por ano, o corredor de remessas dos EUA para a América Central é o segundo maior do mundo, atrás apenas do corredor EUA-México, e está crescendo quase 20% ao ano.

Em 2023, transferir dinheiro de uma pessoa para outra, mesmo entre fronteiras, ainda é um assunto tecnicamente complexo. No entanto, requisitos desatualizados de KYC e modelos de precificação bloqueiam a maioria dos centro-americanos de abrir contas bancárias, aumentando significativamente o risco transfronteiriço de lavagem de dinheiro. Como resultado, os não bancarizados precisam recorrer a provedores de dinheiro em espécie caros e impraticáveis para descontar cheques, poupar dinheiro, enviar remessas, pagar contas ou obter empréstimos.

A Tumoni é uma startup centro-americana com sede nos EUA que visa bancarizar 25 milhões de centro-americanos usando remessas gratuitas como uma abordagem inicial. Emitindo cartões e contas para migrantes nos EUA e também para seus entes queridos em seus países de origem, eles podem criar um sistema fechado que transforma remessas internacionais em transferências P2P simples.

Em uma região onde até 25% do PIB dos países vêm de remessas, a tese da Tumoni é que eliminar os $2 bilhões por ano em taxas que os provedores de remessas cobram dos consumidores é a maneira mais eficiente de digitalizar e expandir a indústria de serviços financeiros em dinheiro, que movimenta cerca de $15 bilhões por ano.

Esse desafio envolve navegar por uma série de regulamentações, sistemas legados e estratégias de aquisição não convencionais. No entanto, a equipe está confiante de que o momento é oportuno para disruptar uma região que mudou muito pouco nos últimos 40 anos.”

Conclusão

Alan Kurdi e sua família; os milhões de refugiados ucranianos; as pessoas que vão para os EUA, seja atravessando a fronteira do México ou saindo dos países da América Central: todos, sem exceções, buscam uma vida melhor. Muitos imigrantes chegam a novos países com sonhos, mas frequentemente enfrentam barreiras financeiras. A falta de histórico financeiro, documentação adequada e até mesmo a desconfiança nas instituições financeiras tornam a busca por uma nova vida uma tarefa complexa.

No entanto, a inovação financeira tem avançado neste sentido. Através do Open Banking cross-border, por exemplo, e APIs padronizadas, a jornada do imigrante pode ser simplificada e transformada. Através de parcerias inovadoras como a da Sensedia e CI&T, é possível testemunhar o potencial revolucionário das tecnologias financeiras, como a criação de APIs de "Credit Score cross-border". Essas soluções abrem caminhos para decisões de crédito mais justas, acesso a serviços bancários e remessas mais acessíveis, empoderando os imigrantes em sua nova jornada financeira.

No entanto, obstáculos persistem. A falta de interoperabilidade do sistema financeiro global e barreiras linguísticas continuam a desafiar a inclusão financeira dos imigrantes. Fintechs como a Tumoni, com seu foco em fornecer serviços financeiros abrangentes e acessíveis para os centro-americanos, mostram como essas empresas têm o potencial de transformar radicalmente essa realidade.

À medida que mais pessoas cruzam fronteiras em busca de oportunidades, a importância de soluções de inclusão financeira se torna cada vez mais evidente. Através da colaboração entre instituições financeiras, reguladores e empresas de tecnologia, podemos alavancar o poder das inovações financeiras para capacitar os imigrantes, permitindo que eles construam uma base sólida para sua nova vida e contribuam para o desenvolvimento sustentável de suas sociedades de acolhimento e origem.

Saúde e paz,

Walter Pereira

https://www.shareweb.ch/site/EI/Documents/FSD/Remittances/fsd%20guidance%20sheet%20financial%20inclusion%20of%20migrants%202022.pdf

https://www.nyc.gov/assets/dca/downloads/pdf/partners/Research-ImmigrantFinancialStudy-FullReport.pdf

https://www.brookings.edu/wp-content/uploads/2016/06/20060504_financialaccess.pdf

https://www.ilo.org/brasilia/noticias/WCMS_809321/lang--pt/index.htm